Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Mais de simuladocontabil

Mais de simuladocontabil (20)

Avaliação de estoques pelo inventário permanente

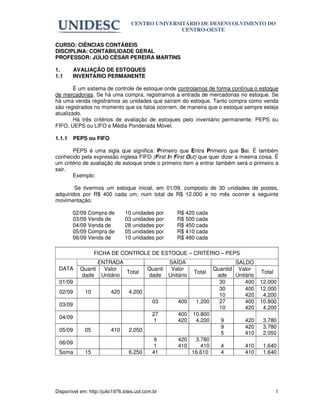

- 1. CENTRO UNIVERSITÁRIO DE DESENVOLVIMENTO DO CENTRO-OESTE CURSO: CIÊNCIAS CONTÁBEIS DISCIPLINA: CONTABILIDADE GERAL PROFESSOR: JÚLIO CÉSAR PEREIRA MARTINS 1. AVALIAÇÃO DE ESTOQUES 1.1 INVENTÁRIO PERMANENTE É um sistema de controle de estoque onde controlamos de forma contínua o estoque de mercadorias. Se há uma compra, registramos a entrada de mercadorias no estoque. Se há uma venda registramos as unidades que saíram do estoque. Tanto compra como venda são registrados no momento que os fatos ocorrem, de maneira que o estoque sempre esteja atualizado. Há três critérios de avaliação de estoques pelo inventário permanente: PEPS ou FIFO, UEPS ou LIFO e Média Ponderada Móvel. 1.1.1 PEPS ou FIFO PEPS é uma sigla que significa: Primeiro que Entra Primeiro que Sai. É também conhecido pela expressão inglesa FIFO (First In First Out) que quer dizer a mesma coisa. É um critério de avaliação de estoque onde o primeiro item a entrar também será o primeiro a sair. Exemplo: Se tivermos um estoque inicial, em 01/09, composto de 30 unidades de postes, adquiridos por R$ 400 cada um, num total de R$ 12.000 e no mês ocorrer a seguinte movimentação: 02/09 Compra de 10 unidades por R$ 420 cada 03/09 Venda de 03 unidades por R$ 500 cada 04/09 Venda de 28 unidades por R$ 450 cada 05/09 Compra de 05 unidades por R$ 410 cada 06/09 Venda de 10 unidades por R$ 480 cada FICHA DE CONTROLE DE ESTOQUE – CRITÉRIO – PEPS ENTRADA SAÍDA SALDO DATA Quanti Valor Quanti Valor Quantid Valor Total Total Total dade Unitário dade Unitário ade Unitário 01/09 30 400 12.000 30 400 12.000 02/09 10 420 4.200 10 420 4.200 03 400 1.200 27 400 10.800 03/09 10 420 4.200 27 400 10.800 04/09 1 420 4.200 9 420 3.780 9 420 3.780 05/09 05 410 2.050 5 410 2.050 9 420 3.780 06/09 1 410 410 4 410 1.640 Soma 15 6.250 41 16.610 4 410 1.640 Disponível em: http://julio1976.sites.uol.com.br 1

- 2. CENTRO UNIVERSITÁRIO DE DESENVOLVIMENTO DO CENTRO-OESTE 1.1.2 UEPS ou LIFO É um critério de avaliação de estoque onde o último item que entra será o primeiro a sair. UEPS é uma sigla que significa: Último que Entra Primeiro que Sai. Em inglês é conhecido pela expressão LIFO (Last In First Out). Se utilizarmos o mesmo exemplo do critério anterior teremos: FICHA DE CONTROLE DE ESTOQUE – CRITÉRIO – UEPS ENTRADA SAÍDA SALDO DATA Quanti Valor Quanti Valor Quantid Valor Total Total Total dade Unitário dade Unitário ade Unitário 01/09 30 400 12.000 30 400 12.000 02/09 10 420 4.200 10 420 4.200 30 400 12.000 03/09 03 420 1.260 7 420 2.940 7 420 2.940 04/09 21 400 8.400 9 400 3.600 9 400 3.600 05/09 05 410 2.050 5 410 2.050 5 410 2.050 06/09 5 400 2.000 4 400 1.600 Soma 15 6.250 41 16.650 4 400 1.600 1.1.3 MÉDIA PONDERADA MÓVEL Este critério de avaliação consiste no valor médio do custo do estoque existente. É um tipo de controle onde o valor médio de cada unidade em estoque se altera pela compra de outras unidades por um preço diferente. O no valor do estoque é encontrado dividindo-se o custo total do estoque pelas unidades existentes. Utilizando o mesmo exemplo dos critérios anteriores teremos: FICHA DE CONTROLE DE ESTOQUE – CRITÉRIO – MPM ENTRADA SAÍDA SALDO DATA Quantid Valor Quantid Valor Quantid Valor Total Total Total ade Unitário ade Unitário ade Unitário 01/09 30 400 12.000 02/09 10 420 4.200 40 405 16.200 03/09 03 405 1.215 37 405 14.985 04/09 28 405 11.340 9 405 3.645 05/09 05 410 2.050 14 406,78 5.695 06/09 10 406,78 4.067,8 4 406,78 1.627,2 Soma 15 6.250 41 16.622,8 4 406,78 1.627,2 Disponível em: http://julio1976.sites.uol.com.br 2

- 3. CENTRO UNIVERSITÁRIO DE DESENVOLVIMENTO DO CENTRO-OESTE 1.1.4 CONSIDERAÇÕES SOBRE OS MÉTODOS PEPS ou FIFO UEPS ou LIFO MPM Vendas 18.900,00 Vendas 18.900,00 Vendas 18.900,00 (-) CMV (16.610,00) (-) CMV (16.650,00) (-) CMV (16.622,80) (=) RCM 2.290,00 (=) RCM 2.250,00 (=) RCM 2.277,20 Est. Final 1.640,00 Est. Final 1.600,00 Est. Final 1.627,20 Comparando-se os resultados obtidos temos a seguinte conclusão: “(...) se três empresas tivessem adquirido mercadorias, nas mesmas quantidades, pelos mesmos preços, e vendido nas mesmas condições, suas situações reais seriam as mesmas, com a mesma quantidade de estoque, porém seus demonstrativos financeiros seriam diferentes, porque usaram critérios também diferentes, embora todos se baseassem no custo de aquisição”. (Iudícibus, 1994, p. 106) Pelo motivo dos resultados serem diferentes, a legislação tributária não permite o uso de todos os critérios de avaliação de estoques. Somente o PEPS e a MPM são aceitos. Fique registrado que esta é uma opção do Governo. O administrador pode usar internamente o critério UEPS sem nenhum prejuízo para os outros usuários da informação contábil. 1.1.5 EXERCÍCIOS 1) A empresa Comercial Paraense dedica-se à comercialização de luminárias de luxo. Em 01/11/x5, seu estoque estava constituído de 200 unidades ao custo unitário de R$ 1.000. Durante o mês de novembro, foram realizadas as seguintes operações com mercadorias: 01/11 – compra de 300 unidades por R$ 1.200 cada uma, a prazo. 02/11 – venda de 100 unidades a R$ 1.500 cada uma, sendo 50% a prazo. 15/11 – venda de 300 unidades a R$ 1.400 cada uma, a prazo. 18/11 – compra de 200 unidades a R$ 1.300 cada uma, a prazo. 20/11 – venda de 100 unidades a R$ 1.400 cada uma, a vista. Pede-se: efetuar o controle dos estoques pelos métodos: PEPS, UEPS, e MPM; Dicas: CMV PEPS R$ 560.000; CMV UEPS R$ 590.000; CMV MPM R$ 572.000 2) Apurar o resultado da Cia. Indaiá, utilizando os métodos PEPS, UEPS e MPM, observando as seguintes informações: a) Despesas Operacionais R$ 3.500; b) Receitas Diversas do período R$ 1.000; c) Movimentação dos estoques do período: Compras de 10 unidades ao custo unitário de R$ 100; Compras de 20 unidades a R$ 150 cada uma; Vendas de 32 unidades por R$ 200 cada uma; Compras de 40 unidades a R$ 160 cada uma; Vendas de 45 unidades a R$ 200 cada uma; d) As operações de compras e vendas de mercadorias foram realizadas a prazo; e) O estoque inicial de mercadorias estava constituído de 12 unidades, ao custo unitário de R$ 90. Dicas: Lucro líquido PEPS R$ 2.200; UEPS R$ 1.870 e MPM R$ 2.181,05 Disponível em: http://julio1976.sites.uol.com.br 3

- 4. CENTRO UNIVERSITÁRIO DE DESENVOLVIMENTO DO CENTRO-OESTE 3) Em determinado período, a Cia. Cetima realizou as seguintes operações com mercadorias: a) compras de 200 unidades a R$ 100 cada uma; b) vendas de 250 unidades no valor total de R$ 50.000; c) compras de 300 unidades a R$ 110 cada uma; d) vendas de 400 unidades a R$ 220 cada uma; e) compras de 100 unidades a R$ 20 cada uma; f) vendas de 180 unidades a R$ 250 cada uma. Sabendo-se que o estoque inicial estava constituído por 300 unidades a R$ 80 cada uma, pede-se calcular o valor do CMV e o resultado pelos três métodos (PEPS, UEPS e MPM), considerando que as operações foram realizadas a prazo. Dicas: Resultados PEPS R$ 105.400; UEPS R$ 109.600 e MPM R$ 108.760. 1.2 INVENTÁRIO PERIÓDICO Inventário periódico é um controle de estoque que não atualiza imediatamente o saldo da conta mercadorias a cada operação. O valor do estoque final de mercadorias só é conhecido extra-contabilmente no final do período contábil, por intermédio de uma contagem física dos itens em estoque (inventário). Nesse tipo de inventário, o CMV é apurado mediante a seguinte fórmula: CMV = EI = C – EF EI = Estoque Inicial C = Compras EF = Estoque Final E o resultado com mercadorias é apurado através da fórmula: RCM = V – CMV 1.2.1 EXERCÍCIOS 4) Apure o CMV e o RCM extra-contabilmente nas situações seguintes: a) EI = 10.000 C = 55.000 EF = 7.000 V = 70.000 b) EI = 10.000 C = 67.000 EF = 7.000 V = 70.000 c) EI = 10.000 C = 67.000 EF = 6.000 V = 70.000 Disponível em: http://julio1976.sites.uol.com.br 4

- 5. CENTRO UNIVERSITÁRIO DE DESENVOLVIMENTO DO CENTRO-OESTE 5) A Cia Araras, no fim de dezembro/X4, apresentava a conta mercadorias com o saldo devedor de R$ 1.500, e a conta RCM com o saldo credor de R$ 11.500. Sabe-se que o estoque final é o saldo da conta mercadorias e que o estoque inicial mais as compras totalizavam R$ 10.000. Apure o valor das vendas realizadas no período. 6) A metalúrgica Invertida Ltda., que utiliza o sistema de inventário periódico com três contas básicas, as quais têm os seguintes saldos: Mercadorias R$ 12.000, Compras R$ 127.000 e Vendas R$ 237.000, apurou um Lucro Bruto (RCM) de R$ 98.000. Qual o estoque final apurado extra-contabilmente? a) ( ) Nulo (não há estoque) b) ( ) R$ 98.000 c) ( ) R$ 122.000 d) ( ) R$ 139.000 e) ( ) Os dados fornecidos não permitem apurar o estoque final. 7) A empresa Pardal apresentou o seguinte movimento de mercadorias: Estoque Inicial R$ 1.200, Compras R$ 1.300, Estoque Final R$ 1.400 e Vendas R$ 1.500. O Lucro Bruto foi de: a) ( ) R$ 100 b) ( ) R$ 200 c) ( ) R$ 300 d) ( ) R$ 400 e) ( ) R$ 500 8) Calcule o Lucro Líquido de uma empresa que apresenta os seguintes registros contábeis em seu movimento mercantil: Estoque Inicial R$ 1.200, Compras R$ 1.300, Estoque Final R$ 1.400; Vendas R$ 1.500, Despesas Administrativas R$ 40, Despesas Financeiras R$ 60. a) ( ) R$ 100 b) ( ) R$ 200 c) ( ) R$ 300 d) ( ) R$ 400 e) ( ) R$ 500 9) Se o inventário inicial de mercadorias for superavaliado, qual das hipóteses a seguir ocorrerá? a) ( ) O inventário final será superavaliado b) ( ) O lucro líquido do período será subavaliado c) ( ) O Custo das Mercadorias vendidas será subavaliado d) ( ) O lucro líquido do período será superavaliado e) ( ) O inventário final será subavaliado 10) O lucro Bruto é definido como: a) ( ) O excesso das receitas sobre as despesas b) ( ) A diferença entre o valor das vendas e o das Despesas c) ( ) O excesso das vendas sobre o Custo das Mercadorias Vendidas d) ( ) A diferença entre as receitas e o Custo Das Mercadorias Vendidas e) ( ) O excesso do valor das vendas e o das compras de mercadorias Disponível em: http://julio1976.sites.uol.com.br 5

- 6. CENTRO UNIVERSITÁRIO DE DESENVOLVIMENTO DO CENTRO-OESTE 11) Em conseqüência de superavaliação do inventário final de mercadorias, depreende-se que: a) ( ) O lucro líquido do período fica subavaliado b) ( ) O inventário inicial foi superavaliado c) ( ) O Custo das Mercadorias vendidas foi superavaliado d) ( ) O lucro líquido do período fica superavaliado e) ( ) O inventário inicial era nulo Disponível em: http://julio1976.sites.uol.com.br 6