Recommandé

Contenu connexe

Plus de 基晴 出井

Plus de 基晴 出井 (8)

Test

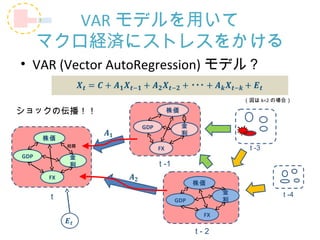

- 1. VAR モデルを用いて マクロ経済にストレスをかける • VAR (Vector AutoRegression) モデル? (図は k=2 の場合) ショックの伝播!! 株価 GDP 金 利 株価 相関 FX t -3 GDP 金 利 t -1 FX 株価 金 t -4 t GDP 利 FX t-2

- 2. VAR モデルを用いて マクロ経済にストレスをかける • VAR (Vector AutoRegression) モデル? ショックの伝播!!

- 3. VAR モデル on R #predict 関数で将来のマクロ指標を予測 pp2ct <- predict(p2ct,n.ahead=20) TOPIXfcstn <- pp2ct$fcst$TOPIX[,1] # ショック後の TOPIX として 5% ショックを与えたものを算出 TOPIXfcstnAfterShock <- TOPIXfcstn + shockToTOPIX * (-1.64) TOPIXfcst <- c(datafile[,4],TOPIXfcstn) TOPIXfcstAfterShock <- c(datafile[,4], TOPIXfcstnAfterShock) # ここからエクセル作業 excel.w <- function(dat){ write.table(dat, "clipboard", sep="t", row.names = FALSE) } excel.w(TOPIXfcst) # ここで一度エクセルに貼り付け excel.w(TOPIXfcstAfterShock) # 再度エクセルに貼り付け

- 4. 500 600 700 800 900 1000 1100 1200 p e S -0 8 p A r -0 9 v o N -0 9 n u J -1 0 n a J -1 1 u A g -1 1 r a M -1 2 t c O -1 2 TOPIX M y a -1 3 c e D -1 3 u 4 J -1 l b e F -1 5 p e S -1 5 p A r -1 6 VAR モデル on R ショ ク ショ ク v o N -1 6 ッ 無 ッ 有

- 5. 銀行ごとの株式評価損益分析 実質実効為替 レート 確率 5% の 実質 GDP ショック GDP デフレータ 株式評価額シミュレーション 確率 5% の TOPIX 株価 市場ベータ 株式評価損益 ショック 長期貸出金利 VAR モデル マクロ経済指標を用いた分析 銀行ごとの分析

- 6. 銀行ごとの株式評価損益分析 on R 0.59 0.43 ベータ: TOPIX vs. ヤフージャパン ベータ: TOPIX vs. JR 東日本 1.03 0.14 ベータ: TOPIX vs. トヨタ ベータ: TOPIX vs. ローソン

- 7. 銀行ごとの株式評価損益分析 on R T TOPIX 1200 IT株 25 億円 IT株 β 1100 ショ ク ッ 有 0.59 ショ ク ッ 無 1000 インフラ株 インフラ株 25 億円 900 β 0.43 800 製造業株 25 億円 × 製造業株 β 1.03 × 700 600 500 p 9 A -0 p 6 A -1 e 8 S -0 e 5 F -1 e 5 S -1 小売業株 25 億円 小売業株 β u 0 J -1 a 2 M -1 e 3 D -1 u 4 J -1 u 1 A -1 c 2 O -1 o 9 N -0 a 1 J -1 o 6 N -1 a 3 M -1 n n l p b p g t r r c v v 0.14 y r 1 年後までに 20.6% 下落 計算結果: この仮想銀行の保有株式 100 億円にはショック後 1 年で 11.3 億円の株式評価損が発生!