Recommandé

Contenu connexe

En vedette

En vedette (20)

Similaire à Laminas expo sig (1) (1)

Similaire à Laminas expo sig (1) (1) (20)

Laminas expo sig (1) (1)

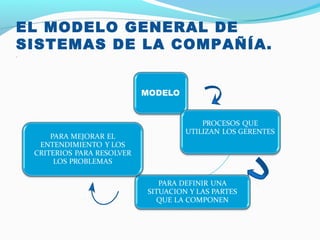

- 1. EL MODELO GENERAL DE SISTEMAS DE LA COMPAÑÍA. .

- 2. TIPOS DE MODELOS. MODELO FÌSICO: DE ACTIVIDAD POR LO QUE ES EL MENOS UTILIZADO POR YA QUE NO ES NECESARIO PARA PODER ENTENDERLO O USARLO PARA LA SOLUCIÓN DE UN PROBLEMA. REPRESENTACIÓN TRIDIMENSIONAL 1

- 3. MODELO NARRATIVO. ES EL QUE SE UTILIZA AQUÍ SE DESCRIBE LA ACTIVIDAD CON PALABRAS VERBALES O ESCRITAS PARA QUE EL QUE PUEDAN ENTENDERLA A PARTIR DE LA NARRATIVA. TODAS LAS COMUNICACIONES EN

- 4. MODELO GRÁFICO: ESTE REPRESENTA LA ACTIVIDAD U OBJETO CON ESTO PARA COMUNICAR LA INFORMACIÓN.

- 5. MODELO MATEMÁTICO: CUALQUIER FORMULA O ECUACIÓN FORMA PARTE DE ESTE TIPO DE MODELO Y SE LE DEBE LA MAYOR PARTE DEL INTERES EN LOS MODELOS DE NEGOCIOS. UNA VENTAJA ES LA PRESICIÓN CON QUE DESCRIBE LA RELACIÓN ENTRE LAS PARTES DE UN OBJETO Y SU CAPACIDAD DE PREDICCIÓN.

- 6. USO DE LOS MODELOS. FACILITAR LA COMPRENSION: ACTIVIDAD SI SUS ELEMENTOS SE PRESENTAN DE MANERA SIMPLIFICADA. LOS TIPOS DE MODELOS TENEMOS QUE: PUEDE REPRESENTAR SOLO CARACTERISTICAS DE INTERES. SE REDUCE A UN RESUMEN. MEDIANTE DIAGRAMAS SE REPRESENTAN LAS PRINCIPALES RELACIONES. CONTIENE LOS ELEMENTOS NUMERICOS BASICOS QUE SON LOS INGREDIENTES PRIMARIOS.

- 8. PREDECIR EL FUTURO: SE UTILIZA MODELO MATEMATIC O NO ES 100% EXACTO P E R O NO HAY OTRO MODELO MEJOR QUE ESTE PARA PREDECIR

- 9. EL MODELO GENERAL DE SISTEMAS. TRATA DE LOS DIAGRAMAS GRÁFICOS ACOMPAÑADOS DE LA NARRATIVA PARA REPRESENTAR A LA ORGANIZACIÓN EMPLEANDO UN MARCO DE REFERENCIA DE SISTEMAS ENTRE LOS CUALES ESTAN: EL SISTEMA FÍSICO: ES UN SISTEMA ABIERTO QUE COMO RECORDAMOS ES EL QUE INTERACTUA CON EL ETORNO.

- 11. FLUJO DE PERSONAL: RRHH CONTRATA AL QUE HAGA FALTA PROCESAN RETIRO DE PERSONAL

- 12. FLUJO DE MAQUINAS: ESTAN SE OBTIENEN DE PROVEEDORES Y SE MANTIENEN EN LA COMPAÑÍA DUANTE MUCHOS AÑOS, SALIENDO DEL ENTORNO COMO CHATARRA POR MODELOS NUEVOS.

- 13. FLUJO DE DINERO: EL FLUJO SE CONCRETA CON DUEÑOS Y CLIENTES FUENTES FINANCIERAS EL DINERO NO ES FÍSICO

- 14. EL SISTEMA CONCEPTUAL POR MEDIO DEL CICLO DE RETROALIMENTACIÓN SE ENVÍAN LAS SEÑALES DEL SISTEMA A UN MECANISMO DE CONTROL Y ESTE SE REGRESA AL SISTEMA.

- 15. SISTEMA DE CICLO ABIERTO SE CONECTA A SU ENTORNO POR MEDIO DE FLUJO DE RECURSOS. NO SE OBTIENE INFORMACIÓN DEL PRODUCTO VENDIDO PROCESO DE TRANSFORMACIÓN PRODUCTOS INSUMOS

- 16. SISTEMA DE CICLO CERRADO SE CONECTA CON SU ENTONRO RETROALIMENTACIÓN OFRECE RESULTADOS Y ESTATUS ORGANIZACIONAL PROCESO DE TRANSFORMACIÓN PRODUCTOSINSUMOS

- 17. CONTROL GERENCIAL PROCESO QUE ASEGURA AL GERENTE OBTENER Y USAR LOS RECURSOS EN FORMA EFECTIVA PARA LOGRAR OBJETIVOS.

- 18. PROCESADOR DE INFORMACION: MECANISMO QUE PRODUCE INFORMACION

- 19. DIMENSIONES DE INFORMACIÓN: PERTINENTE ESPECIFICAR EL PROBLEMA EXACTA VERDADERA (SIN ERRORES) OPRTUNA EN TODO MOMENTO COMPLETA DETALLES Y SUS SOLUCIONES

- 20. ESTÁNDARES DEBE EXISTIR INFORMACIÓN MOSTRAR LO QUE DEBE LOGRARSE

- 21. ADMINISTRACIÓN POR EXCEPCIÓN. ES EL ESTILO QUE EL GERENTE ADOPTA PARA INTERVENIR EN CIERTAS ACTIVIDADES U OBJETIVOS, SOLO INTERVIENE CUANDO ESTOS SE SALEN DEL INTERVALO DE DESEMPEÑO ACEPTABLE.

- 22. FACTORES CRITICOS PARA EL ÉXITO. EL CONCEPTO ES SIMILIAR AL DE LA ADMINISTRACIÓN POR EXCEPCIÓN EN RELACIÓN A QUE CENTRA LA ATENCIÓN EN UNA PORCIÓN DE LA EMPRESA NO EN TU TODO; SOLO DIFIEREN EN QUE ESTOS SON RELATIVAMENTE ESTABLES, MIENTRAS QUE EN LA ADM. POR EXCEPCIÓN PUEDE VARIAR DE UN PERIÓDO A OTRO.

- 25. USO GENERAL DE SISTEMAS MODELO GENERAL DE SISTEMA EN UN SUPERMERCADO: FLUJO DE MATERIALES FLUJO DE PERSONAL