Contenu connexe

Similaire à 電子法說第二季展望分析 (20)

電子法說第二季展望分析

- 1. 投資評論 2012.05.09

產業/電子

電子法說第二季展望分析

投資結論

隨著供應鏈積極回補庫存後 台積電預期第 2 季末供應鏈庫存週轉天數將

,

回到季節性水準。因此在今年以來上游半導體需求強勁,除了先進製程需求

外,供應鏈的庫存回補建立也是個主要因素。分析 NB 品牌與 ODM 廠法說,12Q2

NB 出貨量平均約季增 5%~10%之間,而在手機部份,HTC 由於 Q1 基期較低與 Q2

新機推出,使得 Q2 呈現強勁的季成長動能,而 iphone 供應鏈則在 iphone5 推

出前的觀望買氣下,使得相關供應鏈如大立光、TPK 等 Q2 均呈現明顯的衰退。

由於低價智慧型手機的快速崛起,取代了高階的功能型手機與類智能手機,因

此相關公司紛紛於法說釋出下調今年對於功能型手機的相關展望。今年低價智

慧型手機最大的需求來源仍以中國為主,這也符合我們對於今年中國智慧型手

機預估會大幅成長至 1.64 億支(YoY+122%)的看法。

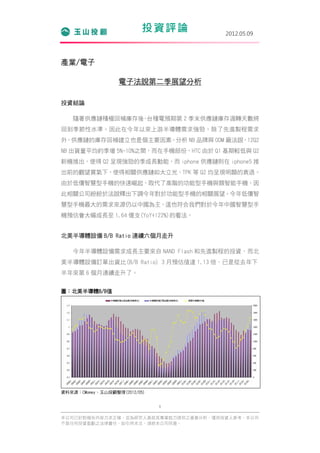

北美半導體設備 B/B Ratio 連續六個月走升

今年半導體設備需求成長主要來自 NAND Flash 和先進製程的投資,而北

美半導體設備訂單出貨比(B/B Ratio) 3 月預估值達 1.13 倍,已是從去年下

半年來第 6 個月連續走升了。

圖:北美半導體B/B值

資料來源:CMomey、玉山投顧整理(2012/05)

1

本公司已針對報告內容力求正確,並為研究人員就其專業能力提供之善意分析,僅供投資人參考,本公司

不負任何投資盈虧之法律責任,如引用本文,須經本公司同意。

- 2. 投資評論 2012.05.09

台積電年初資本支出預估為 60 億美元,較去年 73 億美元減少 17.8%。然

而在 mobile device 需求帶動下,客戶對於 28nm 等先進製程需求超出預期,

使得台積電上修今年資本支出至 80~85 億美元,上修幅度最高約 42%,也較去

年增加約 16%。台積電提高資本支出並積極擴充先進製程產能,即是替未來高

階製程的需求預做準備,除了年底 28nm 佔營收比重將達 20%外,預估明年在

CoWoS 的導入下,將帶動明年台積電的營運成長。除了台積電大幅調升資本支

出外,封測大廠矽品為了因應先進製程所帶來的高階封測需求,矽品亦將今年

資本支出由年初預估的 110 億元上調至 175 億元,調升幅度為 59%,以擴充高

階的封裝與測試產能。

上游半導體需求強勁,部分原因來自供應鏈庫存需求的建立

去年第 4 季在全球經濟不確定性與市場需求保守下 半導體供應鏈存貨週

,

轉天數降至季節性水準以下,雖然今年後已陸續拉高,但推估今年第 1 季庫存

週轉天數仍低於季節性水平。而隨著供應鏈積極回補庫存後,台積電預期第 2

季末供應鏈庫存週轉天數將回到季節性水準 因此在今年以來上游半導體需求

。

強勁,除了先進製程需求外,供應鏈的庫存回補建立也是個主要因素。

NB、手機仍呈現逐季成長趨勢

分析 NB 品牌與 ODM 廠法說,12Q2 NB 出貨量平均約季增 5%~10%之間,而

在手機部份,HTC 由於 Q1 基期較低與 Q2 新機推出,使得 Q2 呈現強勁的季成長

動能,而 iphone 供應鏈則在 iphone5 推出前的觀望買氣下,使得相關供應鏈

如大立光、TPK 等 Q2 均呈現明顯的衰退。但整體而言,今年在低價智慧型手機

趨勢與 ivy bridge、Windows 8、Ultrabook 等因素下,預期智慧型手機與 NB

需求仍將呈現逐季成長的趨勢。而成長動能最強的莫過於非蘋的平板電腦,但

跨入者眾競爭將很激烈,而最重要的仍是 Windows 8 推出後對於平板帶來的效

益是否有如預期的大,仍值得後續觀察。

功能型手機下滑幅度超出預期

由於低價智慧型手機的快速崛起,取代了高階的功能型手機與類智能手

機,因此相關公司紛紛於法說釋出下調今年對於功能型手機的相關展望。如聯

發科下調今年功能型手機出貨量衰退超過 10%以上 中小尺寸驅動 IC 也表示舊

,

2

本公司已針對報告內容力求正確,並為研究人員就其專業能力提供之善意分析,僅供投資人參考,本公司

不負任何投資盈虧之法律責任,如引用本文,須經本公司同意。

- 3. 投資評論 2012.05.09

產品下滑速度比預期快,而 2G 手機品牌霸主 Nokia 與相關零組件供應鏈,對

於 Q2 展望亦都出現下修不如預期的狀況。今年低價智慧型手機最大的需求來

源仍以中國為主,這也符合我們對於今年中國智慧型手機預估會大幅成長至

1.64 億支(YoY+122%)的看法。

表一:IC 半導體法說

12Q2 營運預估 對產業或公司營運看法

Q2 營收估季增 19%至 20% 產業供應鏈庫存部分,預估 DOI 約將在 12Q2

2330

末回升到季節性水準

台積電

調升今年資本支出提升至 80 至 85 億美元

2303 聯電 晶圓出貨量估季增 15% 聯電年底 28nm 營收比重預期達 5%

5347 世界 晶圓出貨量季增 44%至 46% 電源管理 IC 為今年營收主要成長動能

Q2 營收估季增 7%至 11% 調升今年資本支出至 175 億元

2325 矽品

半導體復甦狀況參差不齊 提高資本支出主要用於高階封測產能

封測產品出貨量約季增 15% 12Q2 IDM 廠需求明顯回溫

2311

12Q2 日月光封測出貨預估優於產業,主要是

日月光

提前備妥足夠產能

Q2 營收估季增 14%至 20% 全年 SP 晶片出貨量由 50kk 上調至 75kk

2454

SP 晶片出貨量成長至 全年 FP 晶片出貨量下修至年減 10%以上

聯發科

18-20kk(QoQ+80%~100%)

營收預估將季增 20% Q2 PC 相關晶片需求回溫,通訊晶片 WIFI

2379 瑞昱

出貨表現更為強勁

Q2 營收將季增 20% 今年第 2 季來自智慧型手機帶動觸控相關出

2458 義隆

貨成長,到第 3 季的成長幅度會更明顯

Q2 營收估季增 9%至 20% Q2 TV、NB 成長力道較強,而 FP 受到 SP 擠

6286 立錡

壓市場規模,成長力道較弱

3697F 晨星 Q2 營收估季增 0%至 6% Q2 手機及 STB 晶片出貨可望持續成長

3702 Q2 營收估季增率 11%至 16% Q2 大陸中低階 SP 需求暢旺,加上 iPhone、

大聯大 iPad、Ultrabook 無線寬頻比重亦持續增加

資料來源:各公司法說及玉山投顧預估整理(2012/05)

3

本公司已針對報告內容力求正確,並為研究人員就其專業能力提供之善意分析,僅供投資人參考,本公司

不負任何投資盈虧之法律責任,如引用本文,須經本公司同意。

- 4. 投資評論 2012.05.09

表二:電子下游法說分析

12Q2 營運預估 對產業或公司營運看法

估 MB 出貨量與 Q1 持平 隨著 intel 新平台、Windows 8 上市帶動,

估 NB 出貨量為季增 7% 預期 Q3 出貨動能將會持續升溫

2357 華碩

估 Eee PC 出貨量季增 22% 華碩於中國市佔率約為 13%,今年以 14%市

估平板電腦出貨量季增 1 倍 佔率為目標,成長規模可望優於市場增幅

Q2 出貨量僅較 Q1 微幅成長 Q2 淡季且通路庫存有些偏高

2353 宏碁

Ultrabook Q2 估占 NB 比重 5-10%

3231 緯創 估 NB 出貨季增 0%至 5%

估 NB 出貨量將季增 15% 全年 NB 出貨量 4,800 萬台目標不變

2324 仁寶

12Q3 將持續有 2 位數的成長幅度

估 NB 出貨量季增 5%至 10% 估 2012 年 NB 出貨量增幅將稍優於產業平均

2382 廣達

廣達平板電腦今年的出貨成長率將高達 7 成

2498 營收預估將季成長 55%

宏達電

資料來源:各公司法說及玉山投顧預估整理(2012/05)

表三:電子零組件法說分析

12Q2 營運預估 對產業或公司營運看法

3008 營收預估將季衰退 10%以上

大立光

3673 FTPK 營收預估將季衰退 10% Q2 小尺寸產品需求減弱

3037 欣興 Q2 營運將比 Q1 稍弱 IC 載板 Q2 相對較好,但 HDI Q2 變弱

3481 估大尺寸及中小尺寸面板 Q2 產能稼動率高於業界平均

奇美電 出貨量季增 10-20%

大尺寸面板出貨量成長 中小尺寸 Q2 也逐步回溫,出貨量及 ASP 較

2409 友達

4-15%,ASP 成長 5%以內 Q1 微幅增加

資料來源:各公司法說及玉山投顧預估整理(2012/05)

4

本公司已針對報告內容力求正確,並為研究人員就其專業能力提供之善意分析,僅供投資人參考,本公司

不負任何投資盈虧之法律責任,如引用本文,須經本公司同意。

- 5. 投資評論 2012.05.09

投資建議

表四:評價分析

主要產品線 評價

2330 台積電 晶圓代工 逢低買進

2325 矽品 IC 封裝與測試 逢低買進

2449 京元電 IC 測試 買進

6147 頎邦 面板驅動 IC 封測 買進

2454 聯發科 手機晶片、TV 晶片、網通晶片 逢低買進

3545 旭曜 中小尺寸驅動 IC 買進

3697 F 晨星 TV 晶片、手機晶片 買進

2379 瑞昱 網通晶片 買進

2498 宏達電 智慧型手機 買進

2357 華碩 主機板、NB、平板電腦 買進

2353 宏碁 NB、平板電腦 逢低買進

3008 大立光 手機鏡頭 逢低買進

2474 可成 金屬機殼 買進

6121 新普 電池 買進

3311 閎暉 手機按鍵、機構件 逢低買進

2439 美律 耳機、揚聲器 逢低買進

2355 敬鵬 汽車 PCB 買進

資料來源:玉山投顧預估整理(2012/05)

5

本公司已針對報告內容力求正確,並為研究人員就其專業能力提供之善意分析,僅供投資人參考,本公司

不負任何投資盈虧之法律責任,如引用本文,須經本公司同意。