Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à finanzas corporativas

Similaire à finanzas corporativas (20)

Dernier

Dernier (20)

finanzas corporativas

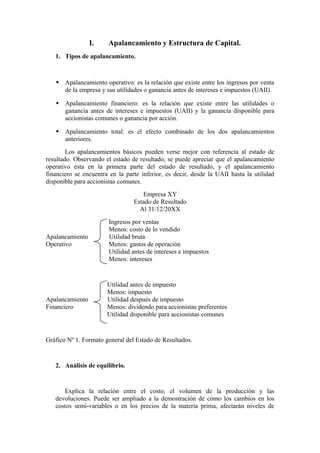

- 1. I. Apalancamiento y Estructura de Capital. 1. Tipos de apalancamiento. Apalancamiento operativo: es la relación que existe entre los ingresos por venta de la empresa y sus utilidades o ganancia antes de intereses e impuestos (UAII). Apalancamiento financiero: es la relación que existe entre las utilidades o ganancia antes de intereses e impuestos (UAII) y la ganancia disponible para accionistas comunes o ganancia por acción. Apalancamiento total: es el efecto combinado de los dos apalancamientos anteriores. Los apalancamientos básicos pueden verse mejor con referencia al estado de resultado. Observando el estado de resultado, se puede apreciar que el apalancamiento operativo esta en la primera parte del estado de resultado, y el apalancamiento financiero se encuentra en la parte inferior, es decir, desde la UAII hasta la utilidad disponible para accionistas comunes. Empresa XY Estado de Resultado Al 31/12/20XX Apalancamiento Operativo Apalancamiento Financiero Ingresos por ventas Menos: costo de lo vendido Utilidad bruta Menos: gastos de operación Utilidad antes de intereses e impuestos Menos: intereses Utilidad antes de impuesto Menos: impuesto Utilidad después de impuesto Menos: dividendo para accionistas preferentes Utilidad disponible para accionistas comunes Gráfico Nº 1. Formato general del Estado de Resultados. 2. Análisis de equilibrio. Explica la relación entre el costo, el volumen de la producción y las devoluciones. Puede ser ampliado a la demostración de cómo los cambios en los costos semi-variables o en los precios de la materia prima, afectarán niveles de

- 2. beneficio y puntos de equilibrio. Es el más útil cuando se está utilizando un presupuesto parcial o técnicas de presupuestos de capital. Indica la cantidad más baja de actividad económica necesaria para prevenir pérdidas. 2.1. Tipos de Costos. Costos fijos: son una función del tiempo, no de las ventas y normalmente se establecen mediante un contrato. Ejemplo: la renta. Costos variables: son aquellos que varían en relación directa con las ventas y van a ser en función del volumen, no del tiempo. Ejemplo: costos de producción y de envío. Costos semi-variables: comparten las características de los costos fijos y los costos variables. Ejemplo: comisiones de ventas. Costos totales: es la suma de todos los costos señalados anteriormente. 2.2. Punto de equilibrio operativo. Es aquella situación en la cual la empresa produce y vende un volumen tal, que solo le permite cubrir la totalidad de sus costos, sin obtener ganancias ni pérdida. Matemáticamente se define como el resultado de dividir el total de costes fijos por el precio de venta de producto menos los costes variables empleados para producirlo. II.3. Costos Variables y el Punto de Equilibrio Operativo. III. Administración del Capital de Trabajo. 1. Concepto de Capital Neto de Trabajo. Es el activo circulante menos el pasivo circulante. Esto es, cantidad de activos circulantes financiados por pasivos a largo plazo. Siempre que los activos superen a los pasivos, la empresa tendrá capital neto de trabajo. Mientras mejor sea el margen en el

- 3. que los activos de una empresa cubre sus obligaciones a corto plazo (pasivo a corto plazo) tanto mas capacidad de pago generará para pagar sus deudas en el momento de su vencimiento. Los desembolsos o salidas de dinero en efectivo no se hallan perfectamente sincronizados, por ello es necesario contar con cierto nivel de capital neto de trabajo (CNT). Al contraer una deuda de la empresa sabe desde un principio cuando venderá esta; todo lo contrario lo que sucede con los activos corrientes, que no sean ni efectivo ni los valores negociables, es decir inventario y cuentas por cobrar. Mientras más predecible sea las entradas de efectivo menos capital neto de trabajo requerirá una empresa. 2. Relación entre Rentabilidad (ingresos y costos) y Riesgo (insolvencia técnica). La rentabilidad se va a medir por los ingresos menos costo. El riesgo se va a determinar por la probabilidad de que la empresa se convierta técnicamente insolvente; es decir, incapaz de pagar sus deudas al vencimiento de estas. Aumentando el precio. Aumentando los ingresos. Invirtiendo en activos más rentables. Aumenta. Rentabilidad. Pagando menos por artículos. Disminuyendo los costos. Utilizando los recursos ya existentes. Disminuye. Todo lo contrario de lo anterior.

- 4. Para medir el riesgo, nos vamos a apoyar en el capital neto de trabajo; mientras mayor sea éste menor será el riesgo, ya que se contara con recursos para hacer frente a las obligaciones a corto plazo. Se debe tener en cuenta que también mientras mayor sea esta razón mayor liquidez tendrá la empresa, y en consecuencia, estará menos expuesta a la insolvencia técnica. La rentabilidad es una variable deseada por el inversor financiero que, por tanto, deseará maximizar. Esto implica que el decisor intentará que el valor actual de los rendimientos futuros esperados tenga el mayor valor posible. Sin embargo, y como contraposición, las variaciones de estas rentabilidades suponen un componente de riesgo que, por tanto, no será deseado por el inversor. La cartera con máxima rentabilidad actualizada no tiene por qué ser la que tenga un nivel de riesgo mínimo. Por lo tanto, el inversor financiero puede incrementar su rentabilidad esperada asumiendo una diferencia extra de riesgo o, lo que es lo mismo, puede disminuir su riesgo cediendo una parte de su rentabilidad actualizada esperada. 2.1. Cambio en los Activos Circulantes. Para ver los efectos de un cambio en esta partida nos vamos a apoyar en la razón activo circulante sobre activo total. Esta razón nos indica que porcentaje de los activos totales son circulantes. Razón Activos Circulantes a Totales = Activo Circulante Activos Totales Un aumento de esta razón indica mayor utilización de activo circulante, trayendo como consecuencia una disminución de la rentabilidad y una disminución del riesgo, en el supuesto de que los pasivos circulantes permanezcan igual. Disminuye el riesgo porque se cuenta con más capital neto de trabajo y disminuye la rentabilidad porque los activos circulantes son menos productivos que los activos fijos. Una disminución de esta razón significa una menor utilización del activo circulante y por consiguiente un aumento de la rentabilidad y un aumento del riesgo. Aumenta el riesgo porque como consecuencia de la disminución del activo circulante el capital de trabajo disminuirá; aumenta la rentabilidad porque hemos dicho que los activos fijos son más rentables que los activos circulantes. 2.2. Cambios en los Pasivos Circulantes. Una variable muy importante en la administración del capital de trabajo es la combinación efectiva del financiamiento, es decir, la decisión de financiamiento a utilizar para cubrir las necesidades de activos que tienen la empresa. Como se sabe, toda variabilidad en las ventas va a traer consigo fluctuación en los activos totales, por consiguiente esta variabilidad va a ser financiada con pasivo a corto plazo, pasivo a largo plazo o con capital propio. De acuerdo a la decisión de financiamiento que tome la empresa esta va a influir también en la rentabilidad y riesgo de la misma.

- 5. La razón pasivo circulante sobre activo total que nos va a indicar que porcentaje de todos los activos esta siendo financiada con pasivo a corto circulante. La fórmula de esta razón es la siguiente: Razón Pasivo Circulante a Activo Total = Pasivo Circulante Activo Total Un aumento de esta razón nos va a indicar un mayor rendimiento y un mayor riesgo, porque se supone que los pasivos circulantes son menos costosos que los a largo plazo, y aumenta el riesgo porque el capital neto de trabajo disminuye al aumentar los pasivos (siempre y cuando permanezcan inalterables los activos circulantes). Una disminución de esta razón trae consigo una disminución en la rentabilidad porque están siendo financiado un mayor porcentaje de activo con pasivo a largo plazo que es más costoso y a la vez una disminución en el riesgo porque se incrementa el capital neto de trabajo. 3. Necesidad de Financiamiento de una Empresa. La cantidad de pasivo circulante se halla limitada por el monto de las compras en unidades monetarias, en el caso de las cuentas por pagar, por el monto de las unidades monetarias en el caso de los pasivos acumulados, y por el monto de los empréstitos estacionales que los prestamistas consideren pertinente, en el caso de los documentos por pagar. Los prestamistas otorgan créditos a corto plazo a fin de que la empresa pueda financiar sus planes estacionales, cuentas por cobrar o inventarios, no suelen financiar préstamos a corto plazo para financiar requerimientos a largo plazo. Las necesidades de financiamiento de la empresa pueden dividirse en dos grandes categorías: Permanentes. Estacionales. La necesidad permanente que consta de activos fijos más la parte de los activos circulantes, no experimenta cambios al cabo de un año. En tanto que la necesidad estacional, que puede atribuirse a la existencia de ciertos activos circulantes temporales, varía a medida que el año transcurre. Existen varios procedimientos o estrategias para determinar la combinación de financiamiento adecuada. Las tres estrategias básicas son: La estrategia de financiamiento agresiva. La estrategia de financiamiento conservadora. Una relación de intercambio o alternativa de ambas. 3.1. Estrategia de Financiamiento Agresiva. Política que implica que todos los activos fijos de una empresa sean financiados con capital a largo plazo, mientras que una parte de los activos circulantes permanentes sean financiados con fuentes no espontáneas de fondos a corto plazo.

- 6. Si la totalidad de los activos circulantes permanentes y una parte de los activos fijos se han financiado con crédito a corto plazo; ésta sería una posición muy agresiva y no conservadora en extremo, por lo que la empresa se encontraría sujeta a peligros provenientes de incrementos de las tasas de interés, así como a problemas de renovación de préstamos. Sin embargo, las deudas a corto plazo, con frecuencia, son más económicas que las deudas a largo plazo, y algunas empresas están dispuestas a sacrificar la seguridad a cambio de la probabilidad de obtener mayores utilidades. 3.2. Estrategia de Financiamiento Conservadora. Política en la que la totalidad de los activos fijos, los circulantes permanentes y una parte de los circulantes temporales de una empresa son financiados con capital a largo plazo. Es una política de financiamiento de activos circulantes muy segura que generalmente no es tan rentable como los otros dos enfoques. 4. Fuentes Espontáneas de Financiamiento a Corto Plazo. A continuación se detallan las diferentes fuentes de financiamiento que pueden ser utilizadas por las empresas: 4.1. Cuentas por Pagar. Representan el crédito en cuenta abierta que ofrecen los proveedores a la empresa y que se originan generalmente por la compra de materia prima. Es una fuente de financiamiento común a casi todos las empresas Incluyen todas las transacciones en las cuales se compra mercancías pero no se firma un documento formal, no se exige a la mayoría de los compradores que pague por la mercancía a la entrega, sino que permite un periodo de espera antes del pago. En el acto de compra el comprador al aceptar la mercancía conviene en pagar al proveedor la suma requerida por las condiciones de venta del proveedor, las condiciones de pago que se ofrecen en tales transacciones, normalmente se establecen en la factura del proveedor que a menudo acompaña la mercancía. 4.1.1. Condiciones de crédito (periodo de crédito, descuento por pronto pago y periodo de descuento por pronto pago). El éxito o el fracaso de un negocio depende fundamentalmente de la demanda de su producto: por lo normal cuanto más vendan, más grandes utilidades obtendrá y más valdrán sus acciones. A su vez las ventas dependen de diversos factores, algunos exógenos y otros bajo su control. He aquí los más controlables: precio de venta, calidad de los productos, publicidad y política crediticia. Esta consta de 4 variables: Período de Crédito: es el tiempo que se concede a los compradores para que paguen. Por ejemplo, las condiciones “2/10, neto 30” indican que disponen de 30 días para hacerlo. Aunque son las costumbres de la industria las que con frecuencia dictan los términos que se conceden, el período de crédito es otro medio por el cual la empresa puede afectar la demanda del producto, en cuyo caso espera incrementar la demanda mediante la extensión del período de crédito. Al igual que antes, el intercambio está entre la rentabilidad de las ventas adicionales y el rendimiento requerido sobre la inversión adicional en las cuentas por cobrar.

- 7. Descuento por Pronto Pago: se otorgan por pronto pago e incluyen el porcentaje de descuento y la celeridad con que han de efectuarse para conseguirlo. Las condiciones “2/10, neto 30” permiten obtener un descuento del 2% si se paga en un plazo de 10 días. De lo contrario tienen 30 días para pagar el total adecuado. La variación en el descuento concedido involucra un intento por acelerar el pago de las cuentas por cobrar. Desde luego, el descuento también puede tener un efecto sobre la demanda y las pérdidas por cuentas incobrables. Supones que el descuento no se considera como un medio para reducir el precio y por eso afecta la demanda, y que el descuento que se ofrece no afecta la cantidad de pérdida por cuentas incobrables. Manteniendo constantes estos factores, debemos determinar si un aceleramiento en las cobranzas compensaría en exceso el costo o un aumento en el descuento. De ser así, se debe cambiar la política actual sobre descuento. Período de Descuento por Pronto Pago: durante períodos de venta flojos, las compañías a veces hacen ventas a los clientes sin exigir el pago durante algún tiempo. Estas fechas se pueden ajustar de acuerdo con el flujo de efectivo del cliente, lo cual puede estimular la demanda de clientes que no pueden pagar si no más adelante. De nueva cuenta, debemos comparar la rentabilidad de las ventas adicionales con el rendimiento requerido de la inversión adicional en cuentas por cobrar para determinar si las fechas son términos apropiados con los que se puede estimular la demanda. 4.1.2. Análisis de las condiciones de crédito (aceptación del descuento por pronto pago y rechazo del descuento por pronto pago). Una empresa debe hacer un análisis del crédito del solicitante y determinar si la compañía está por encima o por debajo de la norma de mínima calidad. Si se proporcionan estados financieros, el analista debe emprender un análisis de razones, un análisis de fuente y uso de fondos y tal vez otros análisis, los estudios empíricos pueden determinar cuáles razones financieras tienen mayor poder predictivo. El analista estará especialmente especializado en la liquidez del solicitante y su capacidad de pagar las cuentas a clientes. Razones como la razón rápida, la rotación de cuentas por cobrar e inventarios, el período promedio de pago, la razón de deuda a valor neto y la razón de cobertura de flujo de efectivo resultan especialmente pertinentes. 4.2. Gastos Acumulados por Pagar. Una segunda fuente de financiamiento espontánea a corto plazo para una empresa son los gastos acumulados por pagar, estos son obligaciones que se crean por servicios recibidos que aun no han sido pagados, los renglones más importantes que acumula una empresa son impuestos y salarios, como los impuestos son pagos al gobierno la empresa no puede manipular su acumulación, sin embargo puede manipular de cierta forma la acumulación de los salarios. 5. Fuentes de Préstamos a Corto Plazo sin Garantía. Fuentes de Financiamiento sin garantías específicas consiste en fondos que consigue la empresa sin comprometer activos fijos específicos como garantía. 5.1. Préstamos bancarios (tasa de interés de los préstamos, documentos de un solo pago y líneas de crédito). Los préstamos de bancos comerciales normalmente aparecen en el balance general por documentos por pagar. La influencia de los bancos es mayor de lo que

- 8. aparece en el monto de la deuda, porque suministran fondos no espontáneos. Si las necesidades financieras de una empresa aumentan, les solicitan más fondos. Si se lo niegan, tal vez se vea obligada a perder oportunidades atractivas de crecimiento. Tasa de Interés de los Préstamos: En términos generales, a nivel individual, la tasa de interés (expresada en porcentajes) representa un balance entre el riesgo y la posible ganancia (oportunidad) de la utilización de una suma de dinero en una situación y tiempo determinado. En este sentido, la tasa de interés es el precio del dinero, el cual se debe pagar/cobrar por tomarlo prestado/cederlo en préstamo en una situación determinada. Documentos de un Solo Pago: Una vez que el vendedor a entregado la mercancía la obligación del comprador es entregar los precios de los bienes. Según el código de comercio si hay demora en el pago del precio el comprador estará obligado a pagar el interés legal de la cantidad que todavía no haya pagado al vendedor. El pago puede ser al contado, cuando las obligaciones derivadas del contrato se producen simultáneamente, es decir, el comprador recibe el bien al mismo tiempo que el vendedor el precio. En la práctica también se llama pago al contado cuando el precio se hace efectivo en los días inmediatos a la entrega de la mercancía. Líneas de Crédito: es un acuerdo informal entre un banco y un cliente, donde se estipula el crédito máximo que le otorgará. Por ejemplo, el 31 de diciembre un funcionario de crédito podría indicarle a un director de finanzas que el banco puede prestarle a la empresa hasta 80.000$ en el próximo año, siempre que sus condiciones financieras no se deterioren. Si el 10 de enero el director firma un pagaré por 15.000$ a 90 días, se considera que “se restaran” 15.000$ en la línea total de crédito. Se le abonarán a su cuenta de cheques y antes que los liquide se le permitirá conseguir más financiamiento hasta un total de 80.000$ en cualquier momento. 5.2. Papel comercial. Es una clase de pagaré sin garantías que las compañías grandes y sólidas emiten y venden a otras, a las aseguradoras, a los fondos de pensiones, a los fondos mutualistas del mercado de dinero y a los bancos. Se limita a un número pequeño de grandes corporaciones cuyo riesgo crediticio es sumamente pequeño. Los corredores prefieren manejar el papel de aquellas con un capital contable de 100.000$ o más con un financiamiento anual mayor a 10.000$ de dólares. 5.3. Préstamos Internacionales. De alguna manera, conseguir un financiamiento a corto plazo para comercial internacional no es distinto a financiar operaciones puramente nacionales. En ambos casos, los productores deben financiar producción e inventarios y luego continuar financiando las cuentas por cobrar antes de cobrar cualquier pago en efectivo de las

- 9. ventas. Sin embargo, en otros aspectos, el financiamiento a corto plazo de ventas y compras internacionales es muy diferente del comercial estrictamente nacional. 6. Fuentes Garantizadas de Préstamos a Corto Plazo. Préstamo respaldado por una garantía colateral; en el caso de los préstamos a corto plazo, la garantía colateral con frecuencia es el inventario, las cuentas por cobrar o ambas cosas. Dado una elección, ordinariamente es mejor solicitar préstamos in garantías porque los costos de teneduría de libros de los préstamos garantizados frecuentemente son elevados. Sin embargo las empresas débiles deben encontrase con que solo pueden solicitar fondos en prestamos si aportan algún tipo de garantía colateral o descubren que al otorgarlas pueden obtener los fondos a una tasa menor. 6.1. Cuentas por Cobrar como Garantía. El financiamiento por medio de las cuentas por cobrar implica la pignoración de los documentos al cobro o a la venta de lo mismo (lo cual se denomina factoraje). La pignoración de las cuentas por cobrar se caracteriza porque el prestamista no solo tiene un derecho sobre las cuentas por cobrar, sino también un recurso hacia el prestatario. Si la persona o una empresa que compro los bienes no paga, la empresa vendedora (el prestatario) deberá absorber la perdida en lugar del prestamista. Por consiguiente, el riesgo de incumplimiento sobre las cuentas por cobrar pignoradas lo corre le prestatario. El comprador de los bienes generalmente no es notificado a cerca de la pignoración de las cuentas por cobrar, y la institución financiera que presta fondos basándose en las cesión de las cuentas por cobrar como garantía, por lo general, es un banco comercial o una compañía financiera industrial de gran tamaño. 6.2. El Inventario como Garantía. Una gran cantidad de créditos están asegurados por los inventarios de los negoción. Si una empresa representa un riesgo de crédito relativamente menor, la existencia del inventario puede ser una base suficiente para recibir un préstamo no garantizado. Sin embargo, si la empresa implica un riesgo relativamente significativo, la institución del préstamo podría insistir en una garantía colateral baja lo forma de un gravamen, o derecho legal sobre el inventario. 7. Motivos para mantener el Efectivo (Transacción, Precaución y Especulación). Las empresas lo hacen por tres motivos fundamentales: 7.1. Transacción. Se requiere el saldo de efectivo para llevar a cabo las operaciones. Los pagos se efectúan en efectivo y los recibos se depositan en la cuenta de caja. Se da el nombre de saldo de transacciones al relacionado con los pagos y las cobranzas ordinarias. Los ingresos y egresos de efectivo son impredecibles y su predictibilidad varía según las empresas. De ahí la necesidad de conservar efectivo en reserva ante las fluctuaciones aleatorias e imprevistas de los ingresos y egresos. A esas reservas se les conoce como

- 10. saldos precautorios y han de ser mas grandes cuanto menos predecibles sean los ingresos del efectivo. 7.2. Precaución. Saldo de efectivo de reserva para prever fluctuaciones de efectivos. Debido a que los flujos de entrada y salida de efectivo son muy impredecibles, por lo general, las empresas mantienen alguna cantidad de efectivo en reserva para enfrentar las fluctuaciones aleatorias e imprevistas en los flujos de efectivo. Estos inventarios de seguridad reciben el nombre de saldos preventivos, es decir, mientras menos predecibles sean los flujos de efectivo de la empresa, mayores deben ser tales saldos. Sin embargo, si la empresa tiene fácil acceso a los fondos solicitados en préstamos, es decir, si pueden obtener con rapidez fondos en prestamos (esto es, por medio de una línea de crédito de un banco), sus necesidades de saldos preventivos serán menores. 7.3. Especulación. Saldo de efectivo que mantienen las empresas con la finalidad de aprovechar cualquier compra de oportunidad que pudieran surgir. Algunas veces, las empresas mantienen saldos en efectivo para aprovechar las compras de oportunidad que pudieran presentárseles. Estos fondos reciben el nombre de saldos especulativos. Sin embargo como sucede con los saldos preventivos, es probable que las empresas que tengan fácil acceso a los fondos solicitados en préstamos prefieran utilizar su capacidad para obtenerlos rápidamente, en lugar de contar con saldos de efectivo para propósito efectivo. 8. Modelo de Baumol para el manejo del Efectivo. Este modelo suministra fundamentos conceptuales útiles para resolver el problema del manejo de efectivo. En el modelo establece un a un punto de equilibrio entre el costo de mantener saldos disponibles y el costo fijo por la transferencia de valores de caja y viceversa; considerando, además el beneficio dejado de percibir (costo de oportunidad) de las inversiones del efectivo disponible o del riesgo implícito en los saldos insuficientes de caja. 9. Modelo de Miller-Orr para el manejo del Efectivo. En esencia plantea la determinación del punto óptimo de retorno, o sea demuestra como las entidades pueden gestionar sus saldos de efectivos y minimizar sus costos al no poder predecir las entradas y salidas del mismo. Para establecer los límites de este modelo Miller y Orr demostraron que estos dependen de tres factores: Si la variabilidad diaria de los flujos de caja es grande o si el costo de comprar y vender títulos es alto entonces la empresa deberá establecer límites de control muy separado, por el contrario si el tipo de interés es alto los límites deberán establecerse más próximos.

- 11. La administración del efectivo según este modelo juega con el límite dependiendo de cuanto riesgo de faltante de efectivo la empresa puede tolerar, este puede ser cero o un margen mínimo de seguridad necesario para mantener las operaciones con el Banco. El nivel deseable de efectivo dependerá de los costos de transacción de la compra o la venta de valores negociables y el costo de oportunidad de la tenencia de efectivo, los costos de transacción por período son dependientes del número de transacciones en valores negociables durante el período, el costo de oportunidad de la tenencia de efectivo es una función del efectivo esperado por período. 10. El Ciclo Operativo. Son aquellos que surgen de las operaciones normales, son en esencia la diferencia entre la cobranza y los gastos en efectivo, incluidos los impuestos pagados. Otro flujo de efectivo surge en la solicitud de fondos de préstamos, de la venta de activos fijos y de la readquisición de acciones comunes. Los flujos de efectivo operativos pueden diferir de las utilidades contables o de la utilidad neta, esto dado a dos razones principales: Todos los impuestos que se reportan en el estado de resultado podrían no tener que pagarse durante el ejercicio actual, o bajo ciertas circunstancias, los pagos reales en efectivo para propósitos de impuestos podrían exceder la cifra de impuestos deducidas de las ventas para calcular las ventas. Las ventas podrían ser a crédito y por lo tanto no representar efectivo mientras algunos de los gastos (o los costos) deducidos de las ventas para determinar las utilidades podrían no ser los costos en efectivo. 11. El Ciclo de Efectivo. Es uno de los mecanismos que se utilizan para controlar el efectivo, establece la relación que existe entre los pagos y los cobros. Ósea, expresa la cantidad de tiempo que transcurre a partir del momento que la empresa compra la materia prima hasta que se efectúa el cobro por concepto de la venta del producto terminado o el servicio prestado. A medida que una compañía realiza sus operaciones de negocios, procede a la venta de productos. Las ventas producen. 1) Una reducción de los inventarios, 2) Un incremento del efectivo o de las cuentas por cobrar, 3) Si el precio de una venta excede al costo del artículo vendido, una utilidad. Por lo tanto cuando la empresa vende sus productos, son afectados tanto el estado de resultado como el balance general. Por lo tanto se puede decir que el ciclo de flujo de efectivo describe la manera del flujo de efectivo neto real, en oposición de la utilidad neta contable, fluye durante algún periodo en específico. 11.1. Control del Ciclo de Efectivo (Administración Eficiente del Inventario, Aceleración de la Cobranza y Demora de las Cuentas por Pagar).

- 12. Administración eficiente del inventario: Los inventarios muestran un enlace entre la producción y la venta de un producto. Una compañía manufacturera debe de mantener una cierta cantidad de inventario durante la producción, el cual es conocido como producción en proceso. Aunque otros tipos de inventario no son necesarios en el sentido más estricto, proporciona más flexibilidad a la compañía. Aceleración de la cobranza: Al reducir la demora entre el momento en que los clientes pagan sus cuentas y el momento en que los cheques se cobran y su importe queda disponible para ser utilizado. Se han diseñado varios métodos tendientes a acelerar este proceso de cobro y maximizar el efectivo disponible a fin de que haga una de las siguientes cosas o todas: (1) acelerar el tiempo de envío por correo de los pagos de los clientes a la organización, (2) reducir el tiempo durante el cual los pagos recibidos por la organización permanecen como fondos no cobrables y (3) acelerar el movimiento de los fondos a los bancos de pago. Demora de las cuentas por pagar: El costo de estirar las cuentas por pagar es doble: El costo del descuento en efectivo que se ha perdido y el posible deterioro en la clasificación del crédito. Si una empresa estira sus cuentas por pagar en forma excesiva hasta el punto en que las cuentas por pagar comerciales estén significativamente atrasadas su clasificación de crédito sufrirá. Los proveedores verán a la corporación con recelo y podrán insistir en términos de ventas algo más estricto, si es que logran vender. Al evaluar una empresa los bancos y otros acreedores no ven con buenos ojos una lentitud excesiva en el comercio. 11.2. Combinación de las Estrategias de Administración del Efectivo. La administración del efectivo involucra el manejo de dinero de la corporación a fin de maximizar la disponibilidad de efectivo y el ingreso por intereses sobre cualquier fondo ocioso. En un extremo, la función comienza cuando un cliente emite un cheque para pagar a la compañía sus cuentas por cobrar. La función termina cuando un proveedor, un empleado o el gobierno obtiene los fondos que la empresa ha recolectado sobre una cuenta por pagar acumulativa. Todas las actividades entre estos dos puntos están encuadradas dentro del régimen de administración de efectivo. Los esfuerzos de la compañía para hacer que sus clientes paguen sus deudas en un momento determinado caen dentro de la administración de cuentas por cobrar. La decisión de la empresa acerca del momento en que pagara sus deudas involucra en cambio la administración de cuentas por pagar y acumulativa. 12. Técnicas de Administración del Efectivo. La mayoría de las actividades relacionadas con la administración del efectivo son desarrolladas en forma conjunta tanto por la empresa como por su banco principal; pero el administrador financiero es, en última instancia, responsable de la eficacia del programa de administración de efectivo. Una adecuada administración del efectivo incluye una gestión sólida tanto de los flujos de entrada como de los de salida de efectivo incluye una gestión sólida tanto de los flujos de entrada como de los de salida de efectivo de una empresa.

- 13. 12.1. Flotación. Se define como la diferencia que existe entre el saldo que aparece en la cuenta de cheques de una empresa (o de un individuo) y el que existe en los registros del banco. Las demoras que ocasiona la flotación surgen porque se requiere de un cierto tiempo para que los cheques: 1) viajen a través del correo (demora postal); 2) sean procesados por la empresa receptora (demora por procesamiento), y 3) sean compensados a través del sistema bancario (demora por compensación o por disponibilidad). Básicamente, la magnitud de la flotación neta de una empresa es una función de su capacidad para acelerar las cobranzas de los cheques recibidos y para retardar el pago de los cheques emitidos. 12.2. Tipos de Flotación. Flotación por Desembolsos: Valor de los cheques emitidos y erogados, pero que aún no han sido totalmente compensados a través del sistema bancario, por lo que no se han deducido de la cuenta contra la cual fueron girados. Flotación por Cobranzas: Monto de los cheques que han sido recibidos y depositados, pero que aún no han sido puestos a disposición de la cuenta a favor de la cual fueron girados. Flotación Neta: Diferencia entre la flotación por desembolsos y la flotación por cobranzas; la diferencia entre el saldo que aparece en la cuenta de cheques y el saldo que se muestra en los libros del banco. 12.3. Componentes de la Flotación. La flotación tiene tres partes componentes: Flotación Postal: Es el tiempo de retraso entre el momento en que se deposita un pago en el correo y en el que se recibe. Flotación de Procesamiento: Es el tiempo entre la recepción de un pago y su depósito en la cuenta de la empresa. Flotación de Compensación: Es el tiempo entre el depósito de un pago y el momento en que los fondos erogables están a disposición de la empresa. Este componente de flotación es atribuible al tiempo requerido por el sistema bancario para liquidar un cheque. 13. Concepto de Valores Negociables. Son inversiones a corto plazo extremadamente liquidas que le permiten a la empresa obtener rendimientos positivos sobre el efectivo que no se necesita para pagar las facturas en forma inmediata, pero que se necesitará en algún momento a corto plazo, tal vez en días, semanas o Meneses. Aunque tales inversiones generalmente proporcionan rendimientos mucho más bajos que los activos en operación, casi todas las grandes empresas tienen este tipo de inversiones. 14. Características de los Valores Negociables.

- 14. Existe una gran cantidad de instrumentos disponibles para las empresas que deciden mantener valores negociables. Sin embargo, las características generalmente asociadas con los valores negociables son las siguientes: Vencimiento: Las empresas mantienen valores negociables con la finalidad de invertir temporalmente el efectivo que de otra manera permanecería ocioso en el corto plazo. Por consiguiente, los valores negociables son inversiones a corto plazo; con frecuencia, sólo se mantienen durante algunos días o semanas. Si el presupuesto de efectivo indica que los fondos no serán necesarios en el futuro cercano, deberían utilizarse las inversiones a plazo más largo, las cuales generalmente logran mayores rendimientos. Riesgo: En el caso de otros instrumentos que se consideren apropiados como valores negociables, el riesgo de incumplimiento y liquidez son pequeños, mientras que le de la tasa de interés es insignificante. Estos riesgos son pequeños, mientras que el de la tasa de interés es insignificante. Estos riesgos son pequeños porque los valores negociables vencen a corto plazo, el cual es menos incierto que el largo plazo. En general, entonces, el riesgo total asociado con una cartera de valores negociables (corto plazo) es menor que el riesgo total asociado con una cartera de inversiones a largo plazo. Liquidez: Generalmente, juzgamos la comercialidad o negociabilidad de un activo de acuerdo con la rapidez y la facilidad con la que se compra y se vende en los mercados financieros. Si un activo se vende fácilmente luego de una breve notificación a un valor cercano a su precio original de compra, se dice que es líquido. Debido a que los valores negociables se mantienen como un sustituto del efectivo y como una inversión temporal, tales instrumentos deben ser muy líquidos. Rendimiento: Debido a que una cartera de valores negociables está generalmente compuesta por valores altamente líquidos a corto plazo, expuesto, a un pequeño nivel de riesgo, los rendimientos de tales inversiones son relativamente bajos cuando se comparan con otras inversiones. Pero, dado el propósito de la cartera de valores negociables, los tesoreros no deben sacrificar la seguridad por mayores tasas de rendimiento. 14.1. Emisiones Privadas. Estos son emitidos por empresas o por los bancos, normalmente estas emisiones tienen rendimientos más altos que las emisiones hechas por el gobierno debido al riesgo que representa invertir en ellos. Los principales valores negociables privados son documentos negociables, certificados de depósitos negociables, cartas de crédito y convenios de readquisición. Documentos Negociables: El documento negociable es un pagaré a corto plazo, sin garantía emitida por una corporación de alta reputación crediticia. El rendimiento sobre este tipo de valores es más alto que el de cualquier otro tipo de valores. Certificados de Depósitos Negociables: Son instrumentos que evidencian el depósito de una cantidad determinada de dinero por parte de una empresa en un banco comercial. Los montos y vencimientos normalmente se adaptan a las necesidades del inversionista.

- 15. Cartas de Crédito: Las cartas de crédito provienen de transacciones comerciales internacionales. Un importador, para financiar una compra en el exterior, gira contra su banco por un anticipo en efectivo. Cuando el banco lo acepta, el anticipo en efectivo origina un compromiso de cancelar al banco los fondos prestados, con intereses, en un momento determinado. El banco presta el dinero para pagar al exportador en el exterior el valor de las mercancías compradas por el importador. Si el banco que expide el documento no desea retener la aceptación hasta su vencimiento, puede revenderla con descuento a un tercero que a su vez pueda retenerla hasta el vencimiento o revenderla nuevamente. Convenios de Readquisición: Un convenio de readquisición no es un valor específico, más bien es un convenio por medio del cual un banco o un comisionista de valores vende valores negociables específicos a una empresa y se compromete a readquirirlos a un precio determinado en una fecha específica. A cambio de la fecha de vencimiento adaptada a la necesidad que ofrece este convenio, el banco o comisionista de valores ofrece al comprador. Al analizar cada uno de estos valores, la empresa debe crear un portafolio que le asegure la liquidez que necesite en un momento determinado, como se vio cada una de esta clase de emisiones tiene sus características propias e innatas de riesgo y rendimiento, las emisiones que realiza el gobierno son las menos riesgosas y por ende sus rendimientos son más bajos, lo contrario sucede con las de tipo privado. 14.2. Emisiones Gubernamentales. Los principales valores negociables emitidos por el gobierno son certificados de tesorería, bonos de crédito tributario y los bonos de tesorería. Certificados de Tesorería: Los certificados de tesorería son probablemente el valor negociable más popular; son rendimientos son relativamente bajos debido a su característica de tener un riesgo muy bajo. Estas son obligaciones se venden por postura competitiva y se adjudican al mejor postor; como se expiden al portador, tienen un mercado muy activo para su comercialización. Estos casi siempre se venden con descuentos sobre el valor nominal, el cual se recibe a su vencimiento. Bonos de Crédito Tributario: Estos son emisiones que realizan los gobiernos para cubrir los egresos corrientes de la balanza de pagos. Su atractivo se encuentra en que estos son aceptados por los gobiernos como pago parcial o total de los impuestos del año gravable por su valor nominal. Bonos de Tesorería: Los bonos de tesorería tienen vencimientos iniciales de uno a siete años, pero debido a la existencia de un mercado secundario activo constituyen inversiones muy atractivas, ya que una empresa recibe su vencimiento a menos de un año. 15. Las cinco “C” del Crédito. Una técnica muy utilizada de selección de crédito es la de las cinco Ces del crédito, que proporciona un esquema para un minucioso análisis de crédito. Debido al tiempo y el costo que implica, este método de selección de crédito se usa para solicitudes de crédito de mucho dinero. Las cinco Ces son:

- 16. Carácter (reputación y/o historial crediticio): El registro del cumplimiento de obligaciones anteriores del solicitante. Capacidad: La capacidad del solicitante para reembolsar el crédito solicitado, juzgado en términos del análisis de estados financieros enfocado en los flujos de efectivo disponibles para liquidar obligaciones de deuda. Capital: La deuda relacionada con el capital del solicitante. Colateral: La cantidad de activos de que dispone el solicitante para asegurar el reembolso del crédito. Cuanto mayor es la cantidad disponible de activos, mayor es la probabilidad de que una empresa recupere los fondos si el solicitante se atrasa en los pagos. Condiciones: Las condiciones económicas actuales en general y de una industria específica, y todas las condiciones únicas en torno a una transacción específica. 16. Obtención de Información sobre Crédito. Cuando un cliente que desee obtener crédito se acerca a una empresa, normalmente el departamento de crédito da comienzo a un proceso de evaluación del crédito pidiéndole al solicitante que llene diferentes formularios en los cuales se solicita información financiera y crediticia junto con referencias de crédito. Trabajando con base en la solicitud de crédito, la empresa obtiene entonces información adicional del crédito de otras fuentes. Si la empresa ya le ha concedido anteriormente crédito al solicitante, ya tiene su información histórica acerca de los patrones de pago del solicitante. Las fuentes externas principales de información crediticia es la brindada por los estados financieros, por las oficinas de referencias comerciales, las bolsas de información crediticia, la verificación bancaria y la consulta de otros proveedores. 17. Análisis de la Información de Crédito. Los estados financieros de un solicitante de crédito y el mayor de cuentas por pagar se pueden utilizar para calcular su plazo promedio de cuentas por pagar. Esta cifra se puede entonces comparar con las condiciones de crédito que la empresa ofrece actualmente. Un segundo paso puede ser el plazo de las cuentas por pagar del solicitante para obtener una idea mejor de sus normas de pago. Para clientes que solicitan créditos grandes o líneas de crédito, debe hacerse un análisis de razones detallado acerca de la liquidez, rentabilidad y deuda de la empresa utilizando los estados financieros de ésta. Una comparación cíclica de razones similares en años diferentes debe indicar algunas tendencias del desarrollo. Una empresa puede establecer las razones o programas de evaluación de crédito a la medida de sus propios estándares de crédito. No hay procedimientos establecidos, pero la empresa debe encajar su análisis a sus necesidades. Esto da una sensación de confianza que se están tomando los tipos de riesgos de crédito deseados.

- 17. Una de las principales contribuciones en la decisión final del crédito es el juicio subjetivo del analista financiero acerca de los méritos que tenga una empresa para el crédito. Para determinar los méritos crediticios, el analista debe agregar sus conocimientos acerca de la índole de la administración del solicitante, las referencias de otros proveedores y las normas históricas de pagos de la empresa a cualquier cifra cuantitativa que se haya establecido. Basado en su propia interpretación subjetiva de los estándares de crédito de la empresa, puede entonces tomar una decisión final acerca de si se debe conceder el crédito al solicitante y probablemente el monto de éste. 18. Calificación del Crédito. Es un método de selección de crédito que se utiliza comúnmente con solicitudes de mucho volumen y poco dinero. La calificación de crédito aplica ponderaciones derivadas estadísticamente a características financieras y de crédito clave para predecir si un solicitante de crédito pagará puntualmente el crédito solicitado. Dicho sencillamente, el procedimiento da como resultado una calificación que mide l poder crediticio global del solicitante, y la calificación se usa para tomar la decisión de aceptar o rechazar el crédito al solicitante. Costo Variable Total de las Ventas Anuales: El costo variable total de las ventas anuales bajo los planes presente y propuesto se puede encontrar como sigue, utilizando el costo variable por unidad de 6$. Bajo el plan presente: (6$ * 60.000 unidades) = 360.000$ Bajo el plan propuesto: (6$ * 63.000 unidades) = 378.000$ Rotación de Cuentas por Cobrar: La rotación de las cuentas por cobrar es el número de veces al año que las cuentas por cobrar de la empresa se convierten realmente a efectivo. Se encuentra dividiendo el período promedio de cobranza entre 360 (el número de días supuesto en un año). Rotación de cuentas por cobrar = 360__________ Período promedio de cobranza Bajo el plan presente: 360 = 12 30 Bajo el plan propuesto: 360 = 8 45 Inversión Promedio en Cuentas por Cobrar: Sustituyendo los datos del costo y rotación recién calculados, obtenemos las siguientes inversiones promedio en cuentas por cobrar. Bajo el plan presente: 360.000$ = 30.000$ 12

- 18. Bajo el plan propuesto: 378.000$ = 47.250$ 8 Costo de Inversión Marginal en Cuentas por Cobrar: La inversión marginal en cuentas por cobrar y su costo se calculan como sigue. Inversión promedio bajo el plan propuesto 47.250$ Inversión promedio bajo el plan presente 30.000$ Inversión marginal en cuentas por cobrar 17.250$ Rendimiento requerido de la inversión 0.15 * Costo de inversión marginal en C/C 2.588$ El valor resultante de 2.588$ se considera un costo porque representa la cantidad máxima que podría haberse ganado sobre los 17.250$ si se hubiera puesto en la mejor alternativa de inversión de igual riesgo disponible al rendimiento requerido de la empresa sobre la inversión de 15%. Costo de Deudas Incobrables Marginales: Se encuentra sacando la diferencia entre los niveles de deudas incobrables antes y después de la relajación propuesta de las normas de crédito. Bajo el plan propuesto: (0.02 * 10$/unidad * 63.000 unidades) = 12.600$ Bajo el plan presente: (0.01 * 10$/unidad * 60.000 unidades) = 6.000$ Costo de deudas incobrables marginales 6.600$ Se debe observar que los costos de las deudas incobrables se calculan utilizando el precio de venta por unidad (10$) para deducir no sólo la pérdida real del costo variable (6$) que resulta cuando un cliente no puede pagar su cuenta, sino también la contribución a las utilidades por unidad (en este caso 4$) que se incluye en la “contribución a las ganancias de las ventas”. De esta manera, el costo de deudas incobrables marginales resultante es de 6.600$. 19. Las Normas de Crédito. Requisitos mínimos de la empresa para extender crédito a un cliente. 19.1. Variables Principales (Volumen de Ventas, Inversión en Cuentas por Cobrar y Pérdida en Cuentas Incobrables). Las variables más importantes que deben considerarse al evaluar los cambios propuestos en las normas de crédito son: Volumen de Ventas: Cabe esperar que el cambio en las normas de crédito modifique el volumen de ventas. Conforme se amplían los patrones de crédito, se espera que aumenten las ventas; por otro lado, una restricción de tales patrones reducirá las ventas. Los efectos de estos cambios sobre las utilidades netas dependerán de su efecto sobre ingresos y costos. Inversión en Cuentas por Cobrar: Existe un costo asociado al mantenimiento de las cuentas por cobrar. Cuanto más alto sea el promedio de las cuentas por

- 19. cobrar de una empresa, tanto más costo será mantenerlas y viceversa. Si la empresa hace más flexibles sus políticas de crédito, el nivel promedio de cuentas por cobrar se elevará, en tanto que disminuirá si las restringe. Por consiguiente, puede esperarse que una flexibilización de las normas de crédito propicie costos más altos de mantenimiento, y lo contrario, una reducción en tales costos. Pérdida en Cuentas Incobrables: La probabilidad (o riesgo) de adquirir una cuenta incobrable aumentará a medida que se suavizan las normas de crédito, y se reduce cuando éstas se vuelven más estrictas. Los cambios y efectos básicos sobre las utilidades que se espera resulten de la menor rigidez en los estándares de crédito. 19.2. Determinación de los Valores de las Principales Variables. La forma como se determinan las variables principales comprendidas en la decisión acerca de normas de crédito. Contribución Adicional de Utilidades a Partir de Ventas: Tal contribución, que se espera resulte de la suavización de las normas de crédito, puede calcularse fácilmente. La contribución de utilidades de la empresa a partir de las ventas aumentará en una cantidad igual al producto del número de unidades de la empresa a partir de las ventas aumentará en una cantidad igual al producto del número de unidades adicionales vendidas y la contribución de utilidades por unidad. Costo de Inversión Marginal en Cuentas por Cobrar: Este costo puede calcularse determinando la diferencia entre el costo del mantener cuentas por cobrar antes y después de la introducción de las normas de crédito menor rígidas. Costo de cuentas incobrables marginales. Este costo se determina calculando la diferencia entre el nivel de cuentas incobrables antes y después del relajamiento de los patrones de crédito. Toma de la Decisión Respecto a la Norma de Crédito: Con el fin de decidir si la empresa debiera suavizar sus normas de crédito, debe compararse la contribución adicional de utilidades a partir de las ventas con la suma del costo de inversión marginal en cuentas por cobrar y el costo de las cuentas incobrables marginales. Si la contribución adicional de utilidades es mayor que los costos marginales, debiera flexibilizarse las normas de crédito; de los contrario, tales normas deben permanecer inalteradas. 19.3. Toma de Decisiones sobre las Normas de Crédito. Para decidir si relajar sus normas de crédito, la empresa debe comparar la contribución a las utilidades adicionales de las ventas con los costos agregados de la inversión marginal en cuentas por cobrar y deudas incobrables marginales. Si la contribución a las utilidades adicionales es mayor que los costos marginales, se deben relajar las normas de crédito. 20. Las Condiciones de Crédito. Son los términos de venta para clientes a los que la empresa ha extendido un crédito, Las condiciones de 30 días netos significan que el cliente tiene 30 días a partir

- 20. del inicio del período de crédito (por lo común al final del mes o de la fecha de expedición de la factura) para pagar la cantidad total de la factura. 20.1. Cambio en las Condiciones de Crédito (Descuento por Pronto Pago, Periodo de Descuento por Pronto Pago y Periodo de Crédito). Descuento por Pronto Pago: Incluir un descuento por pronto pago en las condiciones de crédito es una manera muy popular de alcanzar el objetivo de agilizar las cobranzas sin presionar a los clientes. El descuento por pronto pago proporciona un incentivo para que los clientes paguen más rápido. Agilizando las cobranzas, el descuento reduce la inversión de la empresa en las cuentas por cobrar (que es el objetivo), pero también reduce la ganancia por unidad. Además, implementar un descuento por pronto pago debe reducir las deudas incobrables porque los clientes pagarán más rápido, y debe incrementar el volumen de ventas porque los clientes que reciben el descuento pagan el producto a un precio más bajo. Por lo tanto, las empresas que piensan ofrecer un descuento por pronto pago deben efectuar un análisis de costo-beneficio para determinar si es rentable extender dicho descuento. Período de Descuento por Pronto Pago: El efecto neto de los cambios en el periodo de descuento por pronto pago es bastante difícil de analizar debido a los problemas para determinar los resultados exactos de los cambios en el periodo de descuento que son atribuibles a dos fuerzas que tienen relación con el periodo promedio de cobro. Cuando se aumenta un periodo de descuento por pronto pago hay un efecto positivo sobre las utilidades porque muchos clientes que en el pasado no tomaron el descuento por pronto pago ahora lo hacen, reduciendo así el periodo medio de cobros. Si en el momento de otorgar un crédito el cliente decide pagar su cuenta en un periodo menor al estipulado, este accedería a un descuento. Sin embargo hay también un efecto negativo sobre las utilidades cuando se aumenta el periodo del descuento por que muchos de los clientes que ya estaban tomando el descuento por pronto pago pueden aún tomarlo y pagar más tarde, retardando el periodo medio de cobros. El efecto neto de estas dos fuerzas en el periodo medio de cobros es difícil de cuantificar. Período de Crédito: El número de días después del inicio del período de crédito hasta que se vende el pago total de la cuenta, también afectan la rentabilidad de una empresa. Por ejemplo, incrementar el período de crédito de una empresa de 30 a 45 días netos debe incrementar las ventas, lo que afectaría positivamente las utilidades. Pero también se incrementaría tanto la inversión en cuentas por cobrar como las pérdidas de cuentas incobrables, afectando negativamente las utilidades. El incremento de la inversión en las cuentas por cobrar resultaría del incremento en las ventas y de pagos generalmente más lentos, en promedio, que son el resultado del período de crédito más largo. El incremento en los gastos de deudas incobrables resulta del hecho de que cuanto más largo es el período de crédito, más tiempo tiene una empresa para quebrar, pues sería incapaz de pagar sus deudas. 21. Políticas de Cobro. Son los procedimientos que ésta sigue para cobrar sus cuentas por cobrar a su vencimiento. La efectividad de las políticas de cobro de la empresa se puede evaluar

- 21. parcialmente examinando el nivel de estimación de cuentas incobrables. Este nivel no depende solamente de las políticas de cobro sino también de la política de créditos en la cual se basa su aprobación. Si se supone que el nivel de cuentas malas atribuible a las políticas de crédito de la empresa es relativamente constante, puede esperarse un aumento en los gastos de cobro para reducir las cuentas de difícil cobro de la empresa. El aumento en los gastos de cobro debe reducir la estimación de cuentas incobrables y el periodo medio de cobros, aumentando así las utilidades. Los costos de esta estrategia puede incluir la pérdida de ventas además de mayores gastos de cobro si el nivel de la gestión de cobranza es demasiado intenso; en otras palabras, si la empresa apremia demasiado a sus clientes para que paguen sus cuentas, estos pueden molestarse y llevar sus negocios a otra parte, reduciendo así loas ventas de la empresa. La empresa debe tener cuidado de no ser demasiado agresiva en su gestión de cobros, si los pagos no se reciben en la fecha de su vencimiento, debe esperar un periodo razonable antes de iniciar los procedimientos de cobro. 22. Fundamentos del Inventario. Si ello fuera posible, la empresa no debería tener ningún inventario porque mientras los productos se encuentran en el almacén no generan rendimientos y deben ser financiados. Sin embargo, la mayoría de las empresas consideran necesario mantener algún tipo de inventario porque: 1) la demanda no se puede pronosticar con certeza, y 2) se requiere de un cierto tiempo para convertir un producto de tal forma que se pueda vender. Además, del mismo modo que los inventarios excesivos son costosos para la empresa, también lo son los inventarios insuficientes, porque los clientes podrían dirigirse a los competidores si los productos no están disponibles cuando los demandan, y podrían perderse algunos negocios. 23. El Inventario como Inversión. Al estudiar el nivel de inversión surge una cuestión muy importante, el tamaño de los inventarios, y es importante porque se utiliza para la elaboración de políticas para la administración financiera. Las empresas manufactureras tienen tres clases de inventarios: Materias primas. Producción en proceso. Productos financieros. Pero cada una de estas clases tiene diferentes niveles. El inventario de materias primas en su nivel debe reflejar la producción programada tomando en cuenta la eficiencia de la compra, la seguridad y confiabilidad del suministro, esto por los retrasos y daños en la materia prima. El inventario de producción en proceso se determina por el consumo, la duración del periodo de producción.

- 22. Y por último el inventario de productos terminados se determina por la producción y las ventas presupuestadas y la experiencia adquirida con la determinación de inventarios anteriores. La inversión en estos inventarios puede reducirse cuando la rotación es mucha. Para la determinación la inversión en los inventarios existen algunas causas, que son: El nivel de ventas. La Duración y Tecnología en el Proceso Productivo: Las empresas de fabricación de maquinaria tienen inventarios grandes porque su periodo de trabajo en los procesos es largo. La Durabilidad y Naturaleza de Productos Perecederos y Estacionales: La industria pastelera tiene inventarios bajos porque su producto es perecedero y por lo tanto solo compra lo necesario para la venta de un día. La Moda o Estilo: En la industria juguetera por la estación la inversión es mayor a fin e inicio de año. 24. Relación entre el Inventario y las Cuentas por Cobrar. El nivel y la administración del inventario y las cuentas por cobrar se encuentran íntimamente relacionados. Cuando un producto se vende, en el caso de las empresas fabricantes se traslada del inventario a las cuentas por cobrar, y finalmente a caja. Dada la estrecha relación entre estos activos circulantes, las funciones de administración de inventario y cuentas por cobrar no deben considerarse aisladamente. Las condiciones de crédito estipuladas también afectaran la inversión en inventarios y cuentas por cobrar, ya que los términos de crédito más largos permitirán que una empresa transfiera los artículos del inventario a las cuentas por cobrar. La ventaja de dicha estrategia es que el costo de mantener un artículo en el inventario es mayor que el mantener una cuenta por cobrar. Podemos comprobar esto observando que el costo de inventario incluye además del requerimiento requerido sobre los fondos invertidos, los costos almacenamiento, de seguro, etc., del inventario físico. 25. Técnicas de Administración de Inventario. El objetivo de la administración de inventarios, igual que el la administración de efectivo, tiene dos aspectos que se contraponen .Por una parte, se requiere minimizar la inversión del inventario, puesto que los recursos que no se destinan a ese fin se puede invertir en otros proyectos aceptables de otro modo no se podrían financiar. Por la otra, hay que asegurarse de que la empresa cuente con inventario suficiente para hacer frente a la demanda cuando se presente y para que las operaciones de producción y venta funcionen sin obstáculos, como se ve, los dos aspectos del objeto son conflictivos. 25.1. Sistema ABC. Aunque para muchos el ABC es considerado como un sistema, se trata de un método de costeo de la producción basando en las actividades realizadas en su elaboración. El método es diseñado para las empresas de manufactura, sin embargo

- 23. gracias a los buenos resultados en el manejo del mismo su aplicación se extiende a las empresas de servicios. Puede simpatizar con los sistemas tradicionales. La información que proporciona se usa para corregir deficiencias, al comparar los recursos consumidos con los productos finales, más que para emplazar acciones o decisiones que conduzcan a un mejoramiento de ganancias y actuación operacional. Es la asignación de costos en forma más racional para mejorar la integridad del costo de los productos o servicios. Prevé un enfrentamiento más cercano o igualación de costos y sus beneficios, combinando la teoría del costo absorbente con la del costeo variable, ofreciendo algo más innovador. 25.2. Modelo de la Cantidad Económica del Pedido (CEP). Una de las herramientas que se utilizan para determinar el monto óptimo de pedido para un artículo de inventario es el modelo de la cantidad económica de pedido (CEP). Tiene en cuenta los diferentes costos financieros y de operación y determina el monto de pedido que minimice los costos de inventario de la empresa. El modelo de la cantidad económica de pedido se basa en tres supuestos fundamentales, el primero es que la empresa conoce cuál es la utilización anual de los artículos que se encuentran en el inventario, segundo que la frecuencia con la cual la empresa utiliza el inventario no varía con el tiempo y por último que los pedidos que se colocan para reemplazar las existencias de inventario se reciben en el momento exacto en que los inventarios se agotan. 25.3. El Punto de Reorden. El punto de reorden se acostumbra a manejar en las empresas industriales que consiste en la existencia de una señal al departamento encargado de colocar los pedidos, indicando que las existencias de determinado material o artículo ha llegado a cierto nivel y que debe hacerse un nuevo pedido. Existen mucha s formas de marcar el punto de reorden, que van desde, que puede ser una señal, papel, una requisición colocada en los casilleros de existencias o en pilas de costales, etc. Mismas que indican, debe hacerse un nuevo pedido, hasta las forma más sofisticadas como son el llevarlo por programas de computadora. 25.4. Sistema Justo a Tiempo (JAT). Tal como se lee el control de inventarios justo a tiempo, la idea es que se adquieren los inventarios y se insertan en la producción en el momento en que se necesitan. Esto requiere de compras muy eficientes, proveedores muy confiables y un sistema eficiente de manejo de inventarios. Una compañía puede reducir su producción es proceso mediante una administración más eficiente, esto se refiere a factores internos. Se pueden reducir las materias primas necesarias gracias a una mayor eficiencia interna, pero esto se refiere mayormente a factores externos. Con un trabajo en equipo que incorpore proveedores de confianza, se puede rebajar la cantidad de materias primas, respecto a los artículos

- 24. terminados, podemos decir que si se reabastecen con rapidez, se reduce el costo de quedarse sin existencias y de la misma manera se reduce los inventarios de éste tipo. Bibliografía Principios de Administración Financiera por Lawrence Gitman. Editorial Prentice Hall - Pearson Education – Addison Wesley. Décima Edición.

- 25. Administración Financiera por James J. Van Horne. Editorial Pearson Educación. Décima Edición. Fundamentos de Administración Financiera por Scott Besley y Eugene F. Brigham. Editorial MacGraw-Hill. Doceava Edición. Finanzas Corporativas por Michael C. Ehrhardt y Eugene F. Brigham. Editorial Cengace Learning. Segunda Edición. www.monografías.com www.gestiopolis.com INTRODUCCIÓN En este trabajo daremos a conocer de forma detallada la utilización del apalancamiento financiero y de la estructura del capital, por parte de las empresas,

- 26. que usos tienen y qué tipo de clasificación existe y el riesgo que corren las empresas a consecuencia de cada una. También se señalara como se lleva en la práctica el uso de apalancamiento y por último como el apalancamiento posibilita el financiar determinadas operaciones de activos sin la necesidad de contar con el dinero de la operación en el momento presente Por otro lado, la estructura de capital de una empresa puede definirse como la sumatoria de los fondos provenientes de aportes propios y los adquiridos mediante endeudamiento a largo plazo. En tanto que la estructura financiera corresponde a la totalidad de las deudas (Tanto corrientes como no corrientes) sumadas al patrimonio o pasivo interno. Las fuentes de adquisición de fondos, junto con la clase de activos que se posean, determinan el mayor o menor grado de solvencia y de estabilidad financiera del ente económico. La magnitud relativa de cada uno de dichos componentes es también importante para evaluar la posición financiera en un momento determinado. CONCLUSIÓN

- 27. Este trabajo tuvo por objetivo para saber si el uso de endeudamiento para usar apalancamiento financiero es beneficioso para la empresa. En la puesta en práctica se puede dar cuenta que sí la empresa está en un nivel estable también se podría decir que tiene proyecciones alta de crecimiento por lo cual el uso de apalancamiento le podría hacer aumentar las utilidades netas de la empresa. Es importante tener en cuenta que una empresa bien posicionada operativamente (buena capacidad de generar resultados operativos) puede quebrar por no administrar adecuadamente las condiciones de pago de sus deudas y cobro de sus créditos. Claramente se demuestra la importancia del análisis de la estructura financiera de la empresa en cualquier tipo de contexto, sea este de estabilidad o inestabilidad monetaria