Recommandé

Recommandé

Contenu connexe

Similaire à scéance III.pptx

Similaire à scéance III.pptx (20)

scéance III.pptx

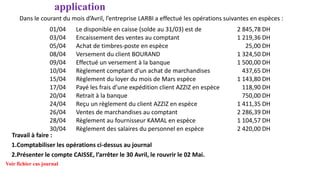

- 1. application Dans le courant du mois d’Avril, l’entreprise LARBI a effectué les opérations suivantes en espèces : Travail à faire : 1.Comptabiliser les opérations ci-dessus au journal 2.Présenter le compte CAISSE, l’arrêter le 30 Avril, le rouvrir le 02 Mai. Voir fichier cas journal 01/04 Le disponible en caisse (solde au 31/03) est de 2 845,78 DH 03/04 Encaissement des ventes au comptant 1 219,36 DH 05/04 Achat de timbres-poste en espèce 25,00 DH 08/04 Versement du client BOURAND 1 324,50 DH 09/04 Effectué un versement à la banque 1 500,00 DH 10/04 Règlement comptant d’un achat de marchandises 437,65 DH 15/04 Règlement du loyer du mois de Mars espèce 1 143,80 DH 17/04 Payé les frais d’une expédition client AZZIZ en espèce 118,90 DH 20/04 Retrait à la banque 750,00 DH 24/04 Reçu un règlement du client AZZIZ en espèce 1 411,35 DH 26/04 Ventes de marchandises au comptant 2 286,39 DH 28/04 Règlement au fournisseur KAMAL en espèce 1 104,57 DH 30/04 Règlement des salaires du personnel en espèce 2 420,00 DH

- 2. b. Le grand -livre Document obligatoire, le grand-livre reprend pour chaque compte ouvert par l’entreprise , il regroupe par nature ,l’ensemble figurant au journal, Dans un souci de simplification , le classement des comptes au grand-livre respecte le plus souvent l’ordre du plan comptable Le comptable portera dans les comptes du grand livre toutes les opérations enregistrées au journal

- 3. 1. FORME Le Grand- Livre est constitué par l’ensemble des comptes de l’entreprise, et est donc l’organe essentiel de la comptabilité. Il existe trois formes principales de grands livres : • Grand- Livre relié à feuillets cousus : chaque compte occupe une ou plusieurs pages, selon le nombre prévu des mouvements le concernant; • Grand- Livre à feuillets mobiles : Les feuillets mobiles (au moins un par compte) sont rassemblés dans une reliure pourvue d’un système de blocage; • Grand- Livre tenu sur fiches : Chaque compte est établi sur une fiche d’assez grand format; ces fiches étant rassemblées dans un fichier, ou bac.

- 4. 2. REPORTS Chaque écriture au journal est reportée dans les comptes du Grand- Livre de manière quotidienne si possible. Les mentions suivantes doivent apparaître : • la date • le folio du journal où figure l’écriture reportée • le nom du compte de contrepartie ou son numéro • le libellé explicatif • la somme Le classement des comptes doit être fait de manière à en faciliter l’accès rapide. Aucune inscription ne doit être portée sur un compte au Grand- Livre avant d’être enregistrée au livre-journal.

- 5. 3. TRACE DES COMPTES • Compte à colonnes jumelées (ou mariées) • Compte à colonnes jumelées avec soldes Date Folio Contre partie Libellé Débit Crédit Date Folio Contre Libellé Sommes Soldes partie Débit Crédit Débit Crédit

- 6. c. La balance des comptes La balance est un tableau récapitulatif et exhaustif des comptes de l’entreprise à une date donnée chaque compte est représenté par son numéro son intitulé son total débit son total crédit et son solde La balance des comptes est un tableau donnant à une date déterminée, la liste de tous les comptes classés, selon le plan comptable marocain, avec pour chacun d’eux : Le total des sommes portées à son débit Le total des sommes portées à son crédit Le solde, débiteur ou créditeur La balance est donc un document comptable de synthèse et périodique

- 7. Le rôle de la balance Un double rôle: C’est un instrument de contrôle des enregistrements C’est un instrument de gestion La balance est instrument de contrôle des enregistrements des opérations comptables Nous savons à toute opération comptable correspond un double enregistrement l’un au débit l’autre au crédit ( principe de la partie double ) Total des débits inscrits dans les comptes = Total des crédits inscrits dans les comptes Totaux de la balance = Total du journal Total des soldes débiteurs = Total des soldes créditeurs La balance est un instrument de gestion Document de synthèse, la balance renseigne sur : La situation de l’entreprise Les éléments de résultat

- 8. Présentation de la balance Balance au ... (fin de mois, fin de trimestre) COMPTES TOTAUX SOLDES N° Intitulé débiteur créditeur débiteur créditeur TOTAUX Td Tc Sd Sc Le total de la colonne solde débiteur est égal à celui de la colonne solde créditeur. L’alignement des soldes de chacun des comptes donne une vue synthétique de la vie de l’entreprise. TD = TC & SD = SC

- 9. IL FAUT TOUJOURS S’ASSURER DE L’EGALITE SUIVANTE : TOTAUX DU JOURNAL = TOTAUX DU GRAND-LIVRE = TOTAUX DES MOUVEMENTS DE LA BALANCE

- 10. Exemple • Créer une entreprise en versant 80 000 dh à la BMCI • Retirer 5 000 dh de la BMCI pour alimenter la caisse • Acheter un mobilier payé au comptant en espèces 600 dh • acheter un véhicule de transport que je paie par chèque 10 000 dh

- 11. Présentation de la balance Balance au ... (fin de mois, fin de trimestre) COMPTES TOTAUX SOLDES N° Intitulé débiteur créditeur débiteur créditeur 1111 3440 2351 5141 5161 Capital Matériel de transport Mobilier Banque Caisse 10 000 600 80 000 5 000 80 000 15 000 600 10 000 600 65 000 4 400 80 000 TOTAUX 95 600 95 600 80 000 80 000

- 12. Exercice 1: La situation comptable d’une entreprise présente les solde des comptes suivants : Entretien et réparation : 200 dh; Matériel et outillage : 52000 dh ; Mobilier et matériel de bureau :22700 dh ; Banque (SD) : 3200dh ; Marchandises en stock : 80000 dh ; Clients : 15700dh ; Capital : 172000 dh ; Fournisseurs : 13810dh ; CNSS : 1100 dh ; Ventes de marchandises : 3100 dh ; Caisse : 8110 dh Dépôts cautionnement versé : 2000 dh ; Achats de marchandises : 1710 dh , Loyer et charges locatives : 1000 dh ; Droits d’enregistrement : 40dh , Achat non stocké des matières :450dh ; Rémunération du personnel : 3000 dh TAF Présenter la balance des comptes

- 13. L’opération d’achat-vente (achat pour le client et vente pour le fournisseur) engendre deux flux économiques opposés : - Flux réel (le bien ou le service) - Flux financier Cette opération est matérialisée par une facture établie par le fournisseur et qui précise le détail des marchandises vendues et le montant à payer par le client. La facture constitue le document de base de l’enregistrement comptable d’une opération d’achat-vente chez le client et chez le fournisseur.

- 14. La facture définition et composantes La facture est un document obligatoire qui justifie vis-à-vis du fisc les opérations d’achat et de ventes de biens et services. Document remis par le vendeur à l’acheteur précisant le détail de la marchandise livrée, le prix et les conditions de paiement, de livraisons, le lieu….etc C’est un document juridique indispensable pour effectuer l’enregistrement comptable et servir de preuve en cas de litige au tribunal.

- 15. Composantes d’une facture A- l’en-tête : i. nom du vendeur, ii. adresse, iii. numéro du registre de commerce, iv. numéro de téléphone, v. compte courant postal. B- Le destinataire i. nom de l’acheteur ii. adresse C- La zone de références i. Numéro et date de la facture ii. Mode et conditions de transport iii. Conditions de livraison iv. Conditions de paiement D- Le corps de la facture i. Références, désignation des marchandises, prix unitaire, quantité, montant H.T., réduction, TVA,frais de port, montant des emballages, net à payer.

- 16. Types de factures Il existe deux type de factures La facture Doit Il s’agit d’un écrit établi par le fournisseur et adressé au client ; cet écrit indique les conditions de ventes des marchandises ou des prestations de services rendus. La facture DOIT est établis par le fournisseur est réglée par le client La facture d’avoir Il s’agit d’un écrit établi par le fournisseur et adressé au client ;qui vient tenir compte de certains faits pouvant survenir après la facture DOIT .C’est le cas de retour de marchandises non conformes à la commande ou pour une réduction commerciale ou financière supplémentaire …etc. La facture d’avoir est établie par le fournisseur mais réglée au client

- 17. L’enregistrement d’une facture simple Une facture simple est une facture qui ne comporte ni majorations ni minoration (réduction) Exemple :le 25 octobre M. Tazi expédie à la Société LASSALE des marchandises d’un montant de 1250 Dh payables dans 60 jours. Facture N° F275 Chez le fournisseur 3421 7111 Clients ventes de M/ses Facture n° F275 1250 1250 25/10

- 18. Chez le fournisseur Chez le client 3421 7111 Clients ventes de M/ses Facture n° F275 1250 1250 25/10 6111 4411 achat de M/ses fournisseur Facture n° F275 1250 1250 25/10

- 20. Exemple 1: Le 21 Février 2014, l’entreprise FAMARCO adresse à ses clients les factures suivantes : • Facture n°162 relative à une livraison de M/ses au client ALAMI 25000dhs • Facture B16 concernant une vente au Maroc de biens produits 20000dh règlement moitié par chèque moitié en espèce à la société DINA • Facture N°164 relative à une commission encaissée par l’entreprise M&M 3000 dhs par virement bancaire.