Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (19)

Similar a Informe de análisis 09.02.2012

Similar a Informe de análisis 09.02.2012 (20)

Más de Bankinter_es

Más de Bankinter_es (20)

Informe de análisis 09.02.2012

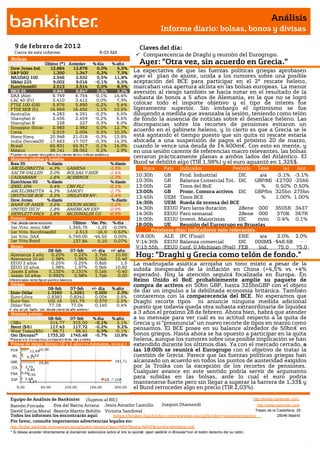

- 1. Análisis Informe diario: bolsas, bonos y divisas 9 de f ebr er o de 201 2 Claves del día: Cierre de este informe: 8:03 AM Comparecencia de Draghi y reunión del Eurogrupo. Bolsas Último (*) Anterior % día % año Ayer: ”Otra vez, sin acuerdo en Grecia.” Dow Jones Ind. 12.884 12.878 0,0% 5,5% S&P 500 1.350 1.347 0,2% 7,3% La expectativa de que las fuerzas políticas griegas aprobasen NASDAQ 100 2.546 2.532 0,5% 11,8% ayer el plan de ajuste, unida a los rumores sobre una posible Nikkei 225 9.002 9.016 -0,1% 6,5% aceptación del BCE para participar en el 2º rescate heleno, EuroStoxx50 2.513 2.514 0,0% 8,5% marcaban una apertura alcista en las bolsas europeas. La menor IBEX 35 8.849 8.847 0,0% 3,3% aversión al riesgo también se hacía notar en el resultado de la DAX (Ale) 6.749 6.754 -0,1% 14,4% subasta de bonos a 5 años de Alemania, en la que no se logró CAC 40 (Fr) 3.410 3.412 0,0% 7,9% FTSE 100 (GB) 5.876 5.890 -0,2% 5,4% colocar todo el importe objetivo y el tipo de interés fue FTSE MIB (It) 16.669 16.492 1,1% 10,5% ligeramente superior. Sin embargo el optimismo se fue Australia 4.283 4.291 -0,2% 5,6% diluyendo a medida que avanzaba la sesión, teniendo como telón Shanghai A 2.456 2.459 -0,2% 6,6% de fondo la ausencia de noticias sobre el desenlace heleno. Las Shanghai B 228 227 0,3% 6,0% discrepancias sobre los recortes de pensiones evitaron un Singapur (Straits) 2.983 2.982 0,0% 12,7% Corea 2.015 2.004 0,5% 10,3% acuerdo en el gabinete heleno, y lo cierto es que a Grecia se le Hong Kong 20.948 21.018 -0,3% 13,6% está agotando el tiempo puesto que sin quita ni rescate estaría India (Sensex30) 17.663 17.707 -0,3% 14,3% abocada a una suspensión de pagos el próximo 20 de marzo, Brasil 65.831 65.917 -0,1% 16,0% cuando le vence una deuda de 14.400m€. Con esto en mente, y México 38.141 38.062 0,2% 2,9% en una sesión carente de referencias macro relevantes, las bolsas * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Mayores subidas y bajadas cerraron prácticamente planas a ambos lados del Atlántico. El Ibex 35 % diario % diario Bund se debilitó algo (TIR 1,98%) y el euro aguantó en 1,326$. ARCELORMITTA 4,3% GAMESA -1,5% Hora País Indicador Periodo Tasa (e) Ant. SACYR VALLEH 3,0% BOLSAS Y MER -1,4% Tasa CAIXABANK 1,6% ACERINOX -1,2% 10:30h GB Prod. Industrial DIC a/a -3.1% -3.1% EuroStoxx 50 % diario % diario 10:30h GB Balanza Comercial Tot. DIC GBP/Ml -£2700 -2566 ENEL SPA 5,4% CRH PLC -2,1% 13:00h GB Tipos del BoE %n 0.50% 0.50% ARCELORMITTA 4,3% SANOFI -1,7% 13:00h GB Progr. Compra activos DIC GBP/bn 325bn 275bn DEUTSCHE BOE 3,2% UNILEVER NV- -1,4% 13:45h UEM Tipos BCE % 1.00% 1.00% Dow Jones % diario % diario n BANK OF AMER 3,6% EXXON MOBIL -1,2% 14:30h UEM Rueda de prensa del BCE UNITED TECH 1,8% AMERICAN EXP -0,9% 14:30h EEUU Paro larga duración 28ene 000 3505K 3437 HEWLETT-PACK 1,8% MCDONALDS CO -0,9% 14:30h EEUU Paro semanal 28ene 000 370K 367K K Futuros 16:00h EEUU Invent. Mayoristas DIC m/m 0.4% 0.1% *Var. desde cierre no cturno . Último Var. Pts. % día 18:00h UE Reunión del Eurogrupo en Bruselas 1er.Vcto. mini S&P 1.345,75 -1,25 -0,09% 1er Vcto. EuroStoxx50 2.513 -16,0 -0,63% Próximos días: indicadores más relevantes. 1er Vcto. DAX 6.749,00 -46,50 0,00% V;8:00h ALE IPC (Final) ENE a/a 2.0% 2.0% 1er Vcto.Bund 137,84 0,10 0,07% V;14:30h EEUU Balanza comercial DIC 000M$ -$48.6B - Bonos V;15:55h EEUU Conf. U.Michigan (Prel) FEB Ind. 75.0 $47.8 75.0 08-feb 07-feb +/- día +/- año Alemania 2 años 0,25% Alemania 10 años 1,98% 0,22% 1,96% 2,7pb 2,0pb 10,60 15,40 Hoy: “Draghi y Grecia como telón de fondo.”B EEUU 2 años 0,25% 0,25% 0,8pb 1,5 La madrugada asiática arrojaba un tono mixto a pesar de la EEUU 10 años 1,98% 1,97% 0,9pb 10,60 Japón 2 años 0,132% 0,131% 0,1pb -0,40 subida inesperada de la inflación en China (+4,5% vs +4% Japón 10 años 0,992% 0,98% 1,7pb 0,00 esperado). Hoy la atención seguirá focalizada en Europa. En Diferenciales renta fija en punto s básico s Reino Unido el BoE probablemente amplíe su paquete de Divisas compra de activos en 50bn GBP, hasta 325bnGBP con el objeto 08-feb 07-feb +/- día % año Euro-Dólar 1,3260 1,3261 0,000 2,3% de dar un impulso a la debilitada economía británica. También Euro-Libra 0,8383 0,8342 0,004 0,6% contaremos con la comparecencia del BCE. No esperamos que Euro-Yen 102,16 101,79 0,370 2,5% Draghi recorte tipos ni anuncie ninguna medida adicional Dólar-Yen 77,18 77,04 0,140 0,4% puesto que todavía queda otra subasta extraordinaria de liquidez +/- día: en pb; %año : Var. desde cierre de año anterio r Materias primas a 3 años el próximo 28 de febrero. Ahora bien, habrá que atender 08-feb 07-feb % día % año a su mensaje para ver cuál es su actitud respecto a la quita de CRBs 314,77 315,00 -0,1% 3,1% Grecia y si “preanuncia” un nuevo recorte de tipos en marzo como Brent ($/b) 117,43 117,72 -0,2% 9,2% pensamos. El BCE posee en su balance alrededor de 50bn€ en West Texas($/b) 98,71 98,41 0,3% -0,1% Oro ($/onza)* 1733,20 1745,48 -0,7% 10,8% bonos griegos. Hasta ahora se ha opuesto a participar en la quita * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres helena, aunque los rumores sobre una posible implicación se han Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) extendido durante los últimos días. Ya con el mercado cerrado, a POR 11,6916,08 las 18:00h se reunirá el Eurogrupo con el objetivo de tratar la IRL 4,22 6,21 cuestión de Grecia. Parece que las fuerzas políticas griegas han GRE 29,85 181,71 alcanzado un acuerdo en todos los puntos de austeridad exigidos ITA 2,75 por la Troika con la excepción de los recortes de pensiones. 3,60 FRA 0,44 Cualquier avance en este sentido podría servir de argumento 0,92 ESP 2,48 2A 10A para subidas en las bolsas, ante lo cual el euro podría 3,27 mantenerse fuerte pero sin llegar a superar la barrera de 1,33$ y 0,00 50,00 100,00 150,00 200,00 el Bund retroceder algo en precio (TIR 2,03%). Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ David García Moral Beatriz Martín Bobillo Victoria Sandoval Castrillo Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser"con el botón derecho del su ratón. n

- 2. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ALEMANIA.- Colocó 3.293m€ en la subasta de deuda a 5 años, quedándose por debajo del importe objetivo que ascendía a 4.000m€. El tipo medio de la emisión fue 0,91% (vs0,90% anterior vs 0,91% ayer en secundario) y el bid to cover de 1,8x (vs 2,9x ant). ESPAÑA.- (i) El Tesoro colocó ayer 4.000m€ en una emisión sindicada de bonos a 10 años con un cupón del 5,85% y un tipo medio del 5,40%. Por el lado positivo contó con una gran acogida en el mercado, con una sobredemanda de 7.800m€ y una participación del 80% de los inversores extranjeros. Sin embargo al situarse la rentabilidad (5,40%) algo por encima de la que cotizaba en secundario (5,22%), el diferencial español a 10A se amplió +15p.b. Los bancos con el mandato para la colocación son Barclays Capital, BBVA, Deutsche Bank, Goldman Sachs y SG. (ii) La producción industrial continuó la senda de caídas por 4º mes consecutivo en diciembre, aunque suavizó los descensos: -3,7% vs -5,7% esperado vs -7% anterior. EEUU.- Las solicitudes semanales de hipotecas avanzaron +7,5% en la semana que cierra el 3 de febrero. Si bien, este impulso se ha debido a un repunte de las refinanciaciones (+9,4% vs -3,6% anterior) ante los bajos tipos de interés, mientras que las nuevas compras se mantuvieron prácticamente planas (+0,1%). GRECIA.- Según ha apuntado el WSJ, el BCE estaría dispuesto a participar en el 2º rescate heleno. El BCE posee en su balance alrededor de 50.000m€ de bonos griegos que compró desde mayo 2010, en un intento fallido por estabilizar la deuda helena. Pero los adquirió a precio de mercado con fuertes descuentos respecto a su valor nominal. La implicación del BCE en la quita de Grecia supuestamente sería canjeando los bonos griegos que posee por otros del fondo de rescate de la UE (EFSF). A su vez el EFSF revendería los bonos a Grecia al mismo precio que pagó el BCE. De esta manera, el BCE no asumiría pérdida aunque sí renunciaría a los potenciales beneficios por no mantener los bonos hasta vencimiento, y Grecia podría reducir su endeudamiento en 11.000m€. Por otro lado, ayer se reunieron las diferentes fuerzas políticas de Grecia para abordar los detalles del plan de ajuste exigido por la Troika para recibir un nuevo préstamos de 130.000m€ y para la reestructuración del 70% de su deuda. Parece que el plan de austeridad contempla una reducción del 22% de los salarios mínimos, el despido de más de 150.000 funcionarios hasta 2015 y una rebaja del -20% a las pensiones superiores a 1.000€/mes y de determinados complementos a las mismas. Este último punto parece ser el punto de discordia que impide el acuerdo entre las fuerzas políticas griegas, indispensable teniendo en cuenta que se celebran elecciones en abril. CHINA.-(i) Después de 5 meses de descensos, el IPC frenó las bajadas en enero situándose en +4,5% vs +4% esperado vs +4,1% anterior. Parece deberse al incremento de las compras por el Año Nuevo Lunar. (ii) Los precios de producción avanzaron en enero +0,7% (a/a) vs +0,8% esperado vs +1,7% anterior. JAPÓN.- (i) Los pedidos de maquinaria retrocedieron en diciembre -7,1% vs -5% esperado vs +14,8% anterior. Esto deja la tasa interanual en +6,3% vs +8,5% esperado vs +12,5% anterior. (ii) La cifra preliminar de los pedidos de herramientas ofreció un retroceso de -6,6% vs +17,4% anterior. (iii) La confianza del consumidor avanzó inesperadamente en enero hasta 40 vs 38,5 esperado vs 38,9 anterior. (iv) Los préstamos a los hogares avanzaron en el 4T´11 en tasa interanual +2,2% vs +2,1% anterior. COREA DEL SUR.- El Banco Central mantuvo el tipo director sin cambios en 3,25% como se esperaba. INDONESIA.- El Banco Central recortó inesperadamente su tipo director 25p.b. hasta 5,75% en un intento de expandir el crecimiento del país y combatir la desaceleración económica global. Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS# 2.- Bolsa española B.SANTANDER (Cierre 6,522€; Pr. Obj. 10,60€; Comprar): Negocia la compra del polaco Kredyt Bank.- El belga KBC tiene el 80% del polaco Kredyt Bank, que es la participación cuya compra negocia el Santander. Capitaliza aprox. 800m€, por lo que el 80% de KBC valdría unos 640m€. El restante 20% cotiza en bolsa. KBC recibió ayudas por 7bn€, a cambio de las cuales se comprometió a deshacerse de determinados activos, entre los cuales se encuentra este banco polaco. Si el Santander terminara comprándolo se convertiría en la 3ª mayor entidad financiera polaca, tras haber comprado en 2010 el 70% del BZ (Banz Zachodni). Impacto: Positivo. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 3. Análisis Informe diario: bolsas, bonos y divisas 3.- Bolsas europeas NOKIA (Neutral; Cierre: 3,886 Eur, Var. Día: +0,05%): Traslado de la producción a China.- La compañía ha anunciado que traslada el grueso de su cadena de montaje de smartphones a Asia. Las fábricas afectadas son las de Finlandia, Hungría y Méjico, y la producción se hará en las fábricas de Corea del Sur y China. Esta medida implica la amortización de otros 4.000 empleos. Parece que el año 2012 va a seguir siendo un período de transición en la compañía. Está reenfocando su estrategia y reduciendo al máximo los costes. Sólo en puestos de trabajo, Nokia ha recortado ya 14.000 empleos desde los 66.000 que tenía en 2010. Impacto: Positivo. RIO TINTO (Cierre: 3.946,4 GBp; Var. Día: +1,99%): Su beneficio cae pero aumenta el dividendo.- Su resultado del 2S’11 arroja un beneficio antes de extraordinarios de 7.777M$ vs 8.222M$ del año anterior y 7.500M$ del consenso de mercado. Por otro lado, habría que tener en cuenta unas pérdidas extraordinarias en su unidad de aluminio de 9.300M$. A pesar de este descenso del beneficio, la compañía ha incrementado el dividendo +34% hasta 1,45Eur/acción (vs 1,29 esperado) y mantiene el plan de recompra de acciones de 7.000M€ que debería finalizar en el 1T’12. De cara a 2012, esperan que el panorama continúe complicado por la situación en Europa y la volatilidad en los precios de las materias primas pero por otro lado se muestran confiados por la desaceleración en China, que esperan sea suave. Impacto: Neutral. NOBEL BIOCARE (Cierre: 12,55CHF; Var. Día: -2,71%): Decepción en sus resultados.- La compañía suiza de implantes dentales ha decepcionado al situar su beneficio neto en 13.3m€ vs. 18.7m€ esperado. Nobel Biocare ha perdido su liderazgo en la industria al ofrecer productos de mayor calidad pero también menos económicos en comparación con su competidor Straumann. De cara a 2012 espera un crecimiento de un dígito, condicionado por la debilidad en Europa. En líneas generales la industria se ha visto perjudicada por la crisis económica y la reducción de reembolsos de las aseguradoras. Sin embargo, en el medio plazo el envejecimiento de la población y el mayor cuidado estético ofrece un potencial positivo. Impacto: Negativo. VODAFONE (Cierre: 1,73GBP; Var. Día: -0,77%): Resultados impactos por el Sur de Europa.- La compañía ha presentado esta mañana resultados del 4T prácticamente en línea con lo esperado. Ingresos 11.62bnGBP (+1,6%) vs. 11.57bnGBP e.; Los ingresos por servicios, que excluyen la venta de aparatos y accesorios, aumentaron +0,9% vs. 1,3% en el 3T´11. Por divisiones, su crecimiento orgánico en Europa (-1,7% vs. -1,6% e.) ha estado condicionado negativamente por España (-8,8%)e Italia (-4,9%), mientras que AMAP sigue impulsando: +7,6% vs. +8% e. (India +20%), Turquía +23,5% al igual que su socio Verizon en EE.UU (+6,8%). Respecto a su división griega, la comisión reguladora europea ha rechazado esta semana una posible fusión con alguna otra operadora, como OTE, que le hubiera permitido reducir costes. No obstante, ya en noviembre Vodafone registró en sus cuentas una pérdida de valor de -450m GBP de su negocio heleno. En cuanto a las perspectivas, reafirma las publicadas en el anterior trimestre Beneficio operativo: 11.4-11.8bnGBP. A pesar de nuestra opinión positiva sobre la compañía, creemos que en los próximos trimestres podría verse penalizada por el comportamiento de su mercado europeo, especialmente de Italia y España, por lo que seríamos algo más cautos en el corto plazo. No obstante, en líneas generales, su generación de caja y su balance son sólidos lo que en nuestra opinión reduce la posibilidad de que la compañía recorte el dividendo como lo han venido haciendo algunas de sus competidoras. Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores.- Los mejores: Financieras +0,77%; Tecnología +0,65%; Industriales +0,24%. Los peores: Energía -0,55%; Salud -0,12%; Utilities -0,03%. Hasta el momento han publicado 339 compañías del S&P con un incremento medio del BPA de 3,37% frente al +6% esperado al inicio de la temporada. El 62,5% ha sorprendido positivamente, el 10,0 % sin sorpresas y el 27,4% no ha conseguido batir las expectativas. Principales compañías que publicaron ayer: Cvs Caremark 0.89 vs. 0.892 e.; Reynolds America 0.72 vs. 0.685 e.; Time 0.94 vs. 0.866 e.; Moody's 0.43 vs. 0.488 e.; Sprint Nextel -0.43 vs. -0.377 e.; Intercontinental 1.76 vs. 1.686 e.; Ralph Lauren 1.78 vs. 1.676 e.; News Corp0.39 vs. 0.34 e.; Tripadvisor 0.19 vs. 0.239 e.; Whole Foods 0.66 vs. 0.606 e.; Visa 1.49 vs. 1.453 e.; Cisco Systems 0.47 vs. 0.434 e. Principales compañías que publican hoy: Noble Energy 1.159 e.; Philip Morris 1.094 e.; Pepsico 1.124 e; Expedia 0.524 e. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.

- 4. Análisis Informe diario: bolsas, bonos y divisas CISCO (Cierre 20,43$; Var. Día: +1,14%).- La compañía publicó resultados tras el cierre sorprendiendo positivamente tanto por sus resultados como por sus sólidas perspectivas. Ingresos: 11.500m$ (+10,6%) vs. 11.230m$ e.; Beneficio neto sin extraordinarios: 0,47$ vs. 0,43$ e.. La compañía ha conseguido finalmente alcanzar un trimestre antes de lo esperado el recorte de 1bn$ lo que le ha permitido estimar un crecimiento de 5- 7% (11.4-11.6bn$ vs. 11.46bn$ e.) de cara al próximo trimestre, aspecto francamente positivo si lo comparamos con el resto del sector (Juniper) que no espera mejoras sustanciales. Asimismo, ha incrementado en 0,02$/acción su dividendo trimestral hasta 0,08$/acc. Destacamos positivamente el crecimiento en todos los segmentos, a excepción de la Administración Pública y la mejora del dividendo. Actividad: Equipos de telecomunicaciones. VISA (Cierre: 108,35$; Var. Día: +1,28% ).- El mayor gasto de los clientes ha contribuido a la mejora del resultado de la compañía que batió expectativas en sus resultados del 4T. Ingresos: 2.547m$ (+13,8%) vs. 2.470m$v e.; BPA: 1,49$ (+21,1%) vs. 1,45$ e. La compañía ha aprobado un nuevo programa de recompra de acciones por 500m$ y mejora sus perspectivas de cara a 2012, con un crecimiento de su beneficio en la parte alta del rango 5-10% frente a la parte baja que indicaba en sus anteriores resultados. Estos positivos resultados y unas perspectivas sólidas muestran la mejora de la confianza del consumidor no sólo en EE.UU. sino también en otros mercados Visa ya realiza el 47% de sus transacciones fuera de EE.UU. Mantenemos nuestra recomendación de comprar sobre la compañía que está en nuestro Top USA Selección (https://broker.bankinter.com/www2/broker/es/analisis/analisis_bankinter/recomendaciones#) desde octubre de 2011, con una revalorización acumulada de +15%. Actividad: crédito al consumo. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Arranz Jesús Amador Castrillo Joaquin Otamendi http://www.bankinter.com/ David Garcia Moral Beatriz Martín Bobillo Victoria Sandoval Paseo de la Castellana, 29 Todos los informes los encontrarás aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28046 Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón.