Recommandé

Contenu connexe

Tendances

Tendances (17)

Similaire à Informacion financiera y su analisis practica pares

Similaire à Informacion financiera y su analisis practica pares (20)

Dernier

Dernier (20)

Informacion financiera y su analisis practica pares

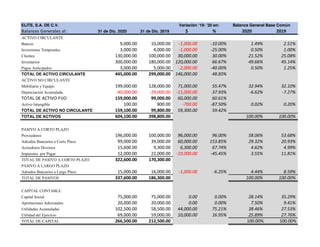

- 1. ELITE, S.A. DE C.V. Balances Generales al: 31 de Dic. 2020 31 de Dic. 2019 $ % 2020 2019 ACTIVO CIRCULANTE Bancos 9,000.00 10,000.00 -1,000.00 -10.00% 1.49% 2.51% Inversiones Temporales 3,000.00 4,000.00 -1,000.00 -25.00% 0.50% 1.00% Clientes 130,000.00 100,000.00 30,000.00 30.00% 21.52% 25.08% Inventarios 300,000.00 180,000.00 120,000.00 66.67% 49.66% 45.14% Pagos Anticipados 3,000.00 5,000.00 -2,000.00 -40.00% 0.50% 1.25% TOTAL DE ACTIVO CIRCULANTE 445,000.00 299,000.00 146,000.00 48.83% ACTIVO NO CIRCULANTE Mobiliario y Equipo 199,000.00 128,000.00 71,000.00 55.47% 32.94% 32.10% Depreciación Acumulada -40,000.00 -29,000.00 -11,000.00 37.93% -6.62% -7.27% TOTAL DE ACTIVO FIJO 159,000.00 99,000.00 60,000.00 60.61% Activo Intangible 100.00 800.00 -700.00 -87.50% 0.02% 0.20% TOTAL DE ACTIVO NO CIRCULANTE 159,100.00 99,800.00 59,300.00 59.42% TOTAL DE ACTIVOS 604,100.00 398,800.00 100.00% 100.00% PASIVO A CORTO PLAZO Proveedores 196,000.00 100,000.00 96,000.00 96.00% 58.06% 53.68% Adeudos Bancarios a Corto Plazo 99,000.00 39,000.00 60,000.00 153.85% 29.32% 20.93% Acreedores Diversos 15,600.00 9,300.00 6,300.00 67.74% 4.62% 4.99% Impuestos. por Pagar 12,000.00 22,000.00 -10,000.00 -45.45% 3.55% 11.81% TOTAL DE PASIVO A CORTO PLAZO 322,600.00 170,300.00 PASIVO A LARGO PLAZO Adeudos Bancarios a Largo Plazo 15,000.00 16,000.00 -1,000.00 -6.25% 4.44% 8.59% TOTAL DE PASIVOS 337,600.00 186,300.00 100.00% 100.00% CAPITAL CONTABLE Capital Social 75,000.00 75,000.00 0.00 0.00% 28.14% 35.29% Aportaciones Adicionales 20,000.00 20,000.00 0.00 0.00% 7.50% 9.41% Utilidades Acumuladas 102,500.00 58,500.00 44,000.00 75.21% 38.46% 27.53% Utilidad del Ejercicio 69,000.00 59,000.00 10,000.00 16.95% 25.89% 27.76% TOTAL DE CAPITAL 266,500.00 212,500.00 100.00% 100.00% Variación ‘19- ’20 en: Balance General Base Común

- 2. TOTAL DE PASIVO Y CAPITAL 604,100.00 398,800.00 COMPROBACIÓN - - DISCUSIÓN ELITE, S.A. DE C.V. Estado de Resultados 31 de Dic. 2020 31 de Dic. 2019 $ % 2020 2019 Ventas netas 1,020,000 1,013,000 7,000.00 0.69% (-) Costo de ventas 821,000 - 814,000 - -7,000.00 0.86% -80% -80% (=) Utilidad bruta 199,000 199,000 0.00 0.00% 20% 20% (-) Gastos de operación 104,000 - 107,000 - 3,000.00 -2.80% -10% -11% (=) Utilidad de operación 95,000 92,000 3,000.00 3.26% 9% 9% (-) Otros gastos 300 - 200 - -100.00 50.00% 0% 0% (=) U.A.F.I.R. 94,700 91,800 2,900.00 3.16% 9% 9% (-) C.I.F. 13,700 - 10,800 - -2,900.00 26.85% -1% -1% Dentro del análisis horizontal del Balance General se pueden observar algunos puntos muy importantes, el primero es que el saldo de clientes aumentó un 30%, en conjunto con la razón de rotación de CxC podemos determinar que la cobrabilidad de la cartera ocurre cada 40 días, lo que puede llegar a ser aceptable para la empresa. Esto quiere decir que el crecimiento del 30% en CxC se debe a un aumento de clientes y no a una falta de cobrabilidad. Otro punto muy importante es el aumento de inventario en un 66%. Esto requiere de análisis por parte de la empresa ya que es necesario saber si el aumento se debe a que la compañìa cuenta con un proyecto importante al cual necesita abastecer, de no ser este el caso puede llegar a obtener un material obsoleto. Se observa también un aumento en Mobiliario y equipo del 55% lo cual quiere decir que la Compañia está invirtiendo en activos fijos. A su vez, se presenta un aumento del 96% en proveedores el cual puede ir de la mano con el incremento de inventario, es necesario analizar el aumento de la cuenta de proveedores y la capacidad de flujo de efectivo para determinar si es factible entrar en negociaciones con proveedores para obtener un descuento por pronto pago. De la misma manera se tiene un incremento de adeudos bancarios a corto plazo el cual puede originarse por la adquisición de activos fijos y la adquisición de un mayor inventario. Dentro del análisis vertical podemos observar, de la misma manera, que los rubros más importantes de la compañía dentro del activo son las cuentas por cobrar, los inventarios y los activos fijos, los cuales en conjunto conforman el 97.50% de los bienes de la compañía lo cual es saludable ya que tienen sus activos bien diversificados y en el caso de una contingencia y en el supuesto de que alguno de estos rubros falte a la compañía tiene otros 2 para poder hacer frente. Por otro lado, dentro del pasivo, el 87% pertenecen a Proveedores y Adeudos bancarios a corto plazo, lo cual también veo saludable ya que la deuda está concentrada en pocos rubros y no se encuentra diversificada. Variación ‘19- ’20 en: Estado de Resultados Base Común

- 3. (=) U.A.I.R. 81,000 81,000 0.00 0.00% 8% 8% (-) Impuestos 12,000 - 22,000 - 10,000.00 -45.45% -1% -2% (=) Utilidad Neta 69,000 59,000 10,000.00 16.95% 7% 6% DISCUSIÓN RAZONES DE LIQUIDEZ 2020 1) Razón circulante Resultado: Muestra la capadidad de una empresa para cubrir sus pasivos circulantes con sus activos circulantes 2.03 2) Prueba del ácido: Resultado: Permite conocer la capacidad de las empresas de cubrir sus pasivos circulantes con sus activos mas disponibles. 2.27 3) Rotación de cuentas por cobrar: 8.87 Dentro del análisis horizontal podemos observar una pequeña mejoría en la compañía, sus ventas aumentaron en $7,000, sin embargo sus costos aumentaron en la misma cantidad, lo cual pudiera entrar en análisis ya que nuestras ventas deberían de mostrar una pequeña diferencia positiva en relación al Costo de ventas. Lo que fue el punto diferenciador entre un periodo a otro fueron los $10,000 que se pagaron menos de impuestos en el presente año. Por lo cual sugiero a la compañía realizar un análisis sobre sus procesos con la finalidad de poder abaratar costos y poder presentar un mayor margen de utilidad. Dentro del análisis vertical observamos que la compañía retiene el 7% de las ventas generadas y que conforman su utilidad neta, todo el resto es pagado en impuestos, otros gastos, gastos de operación, costo de ventas, etc. El costo de venta representa el 80% de nuestras ventas, por lo cual sugiero que se analicen los procesos que realiza la compañía con la finalidad de que puedan invertir en equipo que les permita abaratar sus procesos y con esto obtener un mayor margen de utilidad de sus ventas. Podemos observar que la cartera de clientes rota en el año 8.87 veces, lo que quiere decir que la compañía recibe el efectivo 40.59 días después de que la venta fue realizada. Observamos que por cada peso que la compañía tiene de deuda a corto plazo tiene 2.27 pesos dentro de sus activos más disponibles (efectivo, inversiones, cuentas por cobrar) para solventar su deuda. Podemos observar que por cada peso que tiene la compañìa por deuda a corto plazo tiene 2.03 pesos de bienes para poder cubrirla COMENTARIO

- 4. Resultado: Permite conocer la calidad de las cuentas por cobrar de una empresa y que tanto éxito tiene en su cobro. 40.59 RAZONES DE RENTABILIDAD 2020 1) Utilidad por acción: Resultado: representa el total de ganancias que se obtienen por cada acción ordinaria vigente. 92 Resultado: determina la eficiencia global en cuanto a la generación de utilidades con activos disponibles. Poder del capital invertido. 0.16 Resultado: Significa la rentabilidad de la inversión total de los accionistas. 0.26 DISCUSIÓN Podemos observar que la compañía obtuvo una ganancia de $0.16 por cada peso que tiene en activos. Con base en las razones analizadas puedo determinar que la salud de la empresa es buena, esto ya que al menos cuenta con 2 pesos por cada peso que la compañía debe, por lo que tiene capacidad de salir sus obligaciones a corto plazo en caso de requerirlo. Así mismo podemos observar que que las acciones presentan una ganancia y que las inversiones que se están haciendo están generando utilidades. Recomendaría a la Compañia que estudiara la rotación de cuentas por cobrar, ya que, aunque tiene un plazo de cobrabilidad de 40 días, considero que pudiera a reducirse a un mes con la finalidad de poder contar con más flujo de efectivo. 2) Tasa de rendimiento sobre la inversión en activos: 3) Tasa de rendimiento sobre la inversión de los accionistas: Podemos observar que la cartera de clientes rota en el año 8.87 veces, lo que quiere decir que la compañía recibe el efectivo 40.59 días después de que la venta fue realizada. Dentro del periodo analizado observamos que cad acción vigente tuvo una utilidad de $92. COMENTARIO La compañía genera 0.26 pesos por cada peso que tiene como Capital contable.