Auditoria contas a_receber

•Transferir como DOC, PDF•

8 gostaram•14,973 visualizações

O documento descreve o programa de auditoria das contas a receber de um cliente. O objetivo é verificar se as contas a receber são reais e representam direitos do cliente, se estão contabilizadas corretamente e se foram feitas provisões adequadas para perdas. O escopo da auditoria inclui circularização de clientes principais, duplicatas descontadas e análise do aging.

Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Auditoria contas a_receber

Semelhante a Auditoria contas a_receber (20)

Mais de Claudia Marinho

Mais de Claudia Marinho (12)

Último

Último (14)

Auditoria contas a_receber

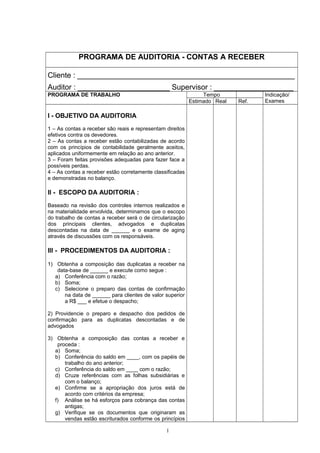

- 1. PROGRAMA DE AUDITORIA - CONTAS A RECEBER Cliente : ____________________________________________________ Auditor : ______________________ Supervisor : ___________________ PROGRAMA DE TRABALHO Tempo Indicação/ ExamesEstimado Real Ref. I - OBJETIVO DA AUDITORIA 1 – As contas a receber são reais e representam direitos efetivos contra os devedores. 2 – As contas a receber estão contabilizadas de acordo com os princípios de contabilidade geralmente aceitos, aplicados uniformemente em relação ao ano anterior. 3 – Foram feitas provisões adequadas para fazer face a possíveis perdas. 4 – As contas a receber estão corretamente classificadas e demonstradas no balanço. II - ESCOPO DA AUDITORIA : Baseado na revisão dos controles internos realizados e na materialidade envolvida, determinamos que o escopo do trabalho de contas a receber será o de circularização dos principais clientes, advogados e duplicatas descontadas na data de ______ e o exame de aging através de discussões com os responsáveis. III - PROCEDIMENTOS DA AUDITORIA : 1) Obtenha a composição das duplicatas a receber na data-base de ______ e execute como segue : a) Conferência com o razão; b) Soma; c) Selecione o preparo das contas de confirmação na data de ______ para clientes de valor superior a R$ ___ e efetue o despacho; 2) Providencie o preparo e despacho dos pedidos de confirmação para as duplicatas descontadas e de advogados 3) Obtenha a composição das contas a receber e proceda : a) Soma; b) Conferência do saldo em ____, com os papéis de trabalho do ano anterior; c) Conferência do saldo em ____ com o razão; d) Cruze referências com as folhas subsidiárias e com o balanço; e) Confirme se a apropriação dos juros está de acordo com critérios da empresa; f) Análise se há esforços para cobrança das contas antigas; g) Verifique se os documentos que originaram as vendas estão escriturados conforme os princípios 1

- 2. de contabilidade geralmente aceitos; h) Selecione casos de empréstimos à funcionários e diretores para confirmação da apropriação dos juros, assinaturas de autorização, coerência entre o valor do empréstimo e a capacidade de pagamento do credor; i) Análise devoluções de venda, confirmando a veracidade destas vendas; 4) Verifique e confirme a documentação física x registros contábeis e fiscais; 5) Examine a movimentação e flutuações significativas das contas com valores relevantes; 3.1 – DUPLICATAS A RECEBER 1) Cruze referência da composição das duplicatas a receber com as respostas recebidas e a composição das contas a receber. 1.1) Para as cartas de confirmação não recebidas ou recebidas com divergências ( sem assinatura, cliente não concorda com os valores, etc.), efetue procedimentos alternativos. 2) Anexe as respostas recebidas das confirmações das duplicatas a receber e : a) some; b) referencie com a posição das duplicatas a receber. 3) Solicite a composição analítica das duplicatas a receber, por cliente e por idade de vencimento (aging), dando os seguintes detalhes : a) Vencidas de 1 a 30 dias; b) Vencidas de 31 a 60 dias; c) Vencidas de 61 a 90 dias; d) Vencidas de 91 a 180 dias; e) Vencidas a mais de 180 dias; 3.1) Confira em base de teste as informações contidas no mapa (somas e classificação por idade de vencimento); 3.2) Compare as informações do mapa com as do ano anterior e investigue eventuais anormalidades; 3.3) Discuta com o responsável da cobrança e examine correspondências, a fim de que possa formar opinião sobre as possibilidades de recebimento. 3.4) Efetue o cálculo da rotação das contas a receber; 4) Caso existam contas a receber com advogados, providenciar cartas de confirmação dos valores e situação; 4.1) Anexe as respostas recebidas dos advogados atentando para quaisquer informações opostas e suas implicações contábeis; 3.2 – DUPLICATAS DESCONTADAS 1) Obtenha confirmação bancaria das duplicatas descontadas : 2

- 3. a) cruze o saldo confirmado pelo banco com o saldo demonstrado no papel de trabalho; b) Confira o saldo pelo razão apresentado no papel de trabalho com o razão analítico; c) Analise as diferenças apresentadas entre os registros da empresa auditada e os do banco e inspecione a documentação comprobatória correspondente; 3.3 – PROVISÃO PARA DEVEDORES DUVIDOSOS 1) Obtenha a movimentação da provisão para devedores duvidosos ocorrida no período e: a) some; b) referencie com a composição das contas a receber; c) referencie o complemento da provisão com o resultado; 2) Determine que a provisão para devedores duvidosos tenha sido calculada pela empresa de forma consistente com a do ano anterior. 3) Verifique a existência de títulos de crédito que podem ser baixados como perda em definitivo; e 4) Análise se os títulos baixados em definitivo possuíam autorização de pessoa habilitada. 3.4 – OUTRAS CONTAS A RECEBER 1) Obtenha da empresa, análises compondo os saldos das outras contas a receber. (Ex.: contratos, guias de depósito compulsório e outros documentos e transações) 2) Confira a soma dessas análises e verifique se o valor total concorda com o saldo apresentado no razão para a mesma data. 3) Inspecione em base de teste a documentação comprobatória correspondente, veja recebimentos ou prestações de contas subsequentes à data do exame. 4) Caso os valores sejam significativos, obtenha carta de confirmação de saldo do devedor. 3.5 – GERAL / FINAL 1) Verifique se as contas a receber foram devidamente classificadas entre ativo circulante e ativo realizável a longo prazo. 2) Verifique se não existe ônus sobre as contas a receber (ex.: duplicatas dadas em garantia de empréstimos). 3) Verifique o prazo médio de recebimento das vendas – comparar com situações anteriores (quando for o caso). 4) Examine os eventos subsequentes a data base do trabalho. 5) Revise o trabalho verificando se este contêm todas as evidências necessárias e que todos os objetivos de auditoria foram cumpridos. 3

- 4. AUDITOR SUPERVISOR Visto Data Visto Data 4

- 5. MODELOS DE CARTA DE CONFIRMAÇÃO POSITIVA , de de . À _______________ _______________ Assunto : Confirmação de Saldo Prezados Senhores : Para fins de simples conferência, favor confirmar diretamente aos os nossos auditores, Command Consultores S/C Ltda., Av. Getúlio Vargas, 870N, sala 102, na Cidade de Chapecó – SC, o saldo de nossas contas a receber de V. Sas., na data de ___/___/___, no montante de R$ _______ conforme abaixo discriminado. Se for constatada alguma divergência entre o valor acima e o constante dos registros de V. Sas., pedimos que sejam fornecidas informações detalhadas aos nossos auditores. Atenciosamente, _______________________ Duplicata Vencimento Valor Observações De acordo _____________________ (nome e carimbo da empresa cliente) MODELOS DE CARTA DE CONFIRMAÇÃO NEGATIVA , de de . À _______________ _______________ Assunto : Confirmação de Saldo Prezados Senhores : Para fins de simples conferência, favor examinar a demonstração abaixo relatada do saldo de nossas contas a receber de V.Sas, na data base de ___ /___ /___ . Se for constatada alguma divergência entre o valor acima e o constante dos registros de V. Sas., pedimos que sejam fornecidas informações detalhadas diretamente aos nossos auditores, Command Consultores S/C Ltda., Av. Getúlio Vargas, 870N, sala 102, na Cidade de Chapecó – SC. Atenciosamente, _______________________ Duplicata Vencimento Valor Observações 5

- 6. MODELOS DE PAPÉIS DE TRABALHO 1) CONTAS A RECEBER Nome da empresa Composição do Contas a Receber Data : Conta Descrição Ref. Saldo em 31/12/X0 Saldo em 31/12/X2 Contas a receber de clientes Duplicatas descontadas (-) Prov. P/ devedores duvidosos (-) ______________________________________ Outras contas a receber ______________________________________ 2 – CONTAS A RECEBER DE CLIENTES POR IDADES DE VENCIMENTO Nome da empresa Composição do Contas a Receber Data : Duplicatas A vencer R$ Duplicatas vencidas Valor De 1 a 30 dias De 31 a 60 dias De 61 a 90 dias De 91 a 180 dias mais de 180 dias Total R$ Exercício X1 Exercício X0 3 - CONTAS A RECEBER - CIRCULARIZAÇÃO Cliente Carta confirmação Ref. Saldo em ___/___/____ Respondida Não Respondida Total Circularizado Total não circularizado Total Geral . 4 - DUPLICATAS DESCONTADAS Nome Banco Carta confirmação ref. Saldo pelo extrato Diferenças Saldo p/ razão Totais 6

- 7. 7