El Triángulo del Fraude

•

0 recomendaciones•1,770 vistas

Este modelo intenta explicar los factores que motivan la realización de un fraude por parte de personas que en apariencia son honestas.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a El Triángulo del Fraude

Similar a El Triángulo del Fraude (20)

Más de Jesús Rodolfo Andrade León

Más de Jesús Rodolfo Andrade León (20)

Último

Último (20)

El Triángulo del Fraude

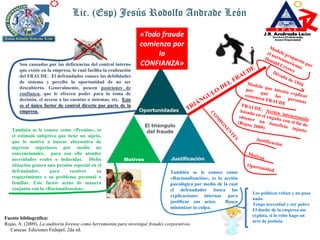

- 1. Son causadas por las deficiencias del control interno que existe en la empresa, lo cual facilita la realización del FRAUDE. El defraudador conoce las debilidades de sistema y percibe la oportunidad de no ser descubierto. Generalmente, poseen posiciones de confianza, que le ofrecen poder para la toma de decisión, el acceso a las cuentas o sistemas, etc. Este es el único factor de control directo por parte de la empresa. También se le conoce como «Racionalización», es la acción psicológica por medio de la cual el defraudador busca las explicaciones internas para justificar sus actos. Busca minimizar la culpa. - Los políticos roban y no pasa nada. - Tengo necesidad y soy pobre - El dueño de la empresa me explota, si lo robo hago un acto de justicia. Motivos También se le conoce como «Presión», es el estimulo subjetivo que tiene un sujeto, que lo motiva a buscar alternativa de ingresos superiores por medio no convencionales, para con ello atender necesidades reales o inducidas. Dicha situación genera una presión especial en el defraudador, para resolver su requerimiento o su problema personal o familiar. Este factor actúa de manera conjunta con la «Racionalización». Lic. (Esp) Jesús Rodolfo Andrade León Fuente bibliográfica: Rojas, A. (2009). La auditoria forense como herramienta para investigar fraudes corporativos. Caracas: Ediciones Fedupel. 2da ed. «Todo fraude comienza por la CONFIANZA»