Journal des tribunaux, 5 oct 2013, p.601, durcissement de la fiscalité française pour les particuliers et les sociétés

•

0 j'aime•478 vues

Après l’année de bouleversement de la fiscalité du patrimoine que fut 20111, les lois de finances intervenues à la fin de l’année 2012 mettent en oeuvre les orientations souhaitées par le président de la République française au travers de l’accroissement de la charge fiscale pesant sur les particuliers ainsi que sur les entreprises.

![JT_6533_31_2013.fm Page 602 Mercredi, 2. octobre 2013 1:39 13

des

602 Journal tribunaux 2013

Vie du droit

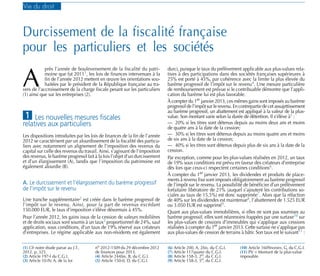

Montant de la plus-value

imposable

De 50.001 à 60.000

De 60.001 à 100.000

De 100.001 à 110.000

De 110.001 à 150.000

De 150.001 à 160.000

De 160.001 à 200.000

De 200.000 à 210.000

De 210.001 à 250.000

De 250.001 à 260.000

Supérieur à 260.000

Montant de la taxe

2% PV – (60.000 – PV) × 1/20

2% PV

3% PV – (110.000 – PV) × 1/10

3% PV

4% PV – (160.000 – PV) × 15/100

4% PV

5% PV – (210.000 – PV) × 20/100

5% PV

6% PV – (260.000 – PV) × 25/100

6% PV

On soulignera que les revenus fonciers perçus par les non-résidents à

compter du 1er janvier 2012 et les plus-values immobilières réalisées

par les non-résidents à compter du 18 août 2012 sont soumis aux prélèvements sociaux12 au taux de 15,5%, ce qui porte l’imposition des

plus-values immobilières réalisées en France par les résidents belges à

34,5% contre 19% avant le 18 août 2012.

Pour les cessions réalisées à compter du 1er septembre 2013, les modifications suivantes seront applicables12bis :

— Le taux et la cadence des abattements pour durée de détention,

pour les biens immobiliers autres que les terrains à bâtir sont modifiés

et désormais différenciés pour la détermination de l’assiette de l’impôt

sur le revenu et des prélèvements sociaux. Ainsi, la plus-value immobilière est exonérée :

– au bout de 22 ans de détention pour l'impôt sur le revenu;

– au bout de 30 ans de détention pour les prélèvements sociaux.

— Abattement exceptionnel de 25% sur les plus-values résultant de

cessions de biens immobiliers autres que les terrains à bâtir et les titres

de sociétés à prépondérance immobilière réalisées entre le 1er septembre 2013 et le 31 août 2014 pour la détermination de l'assiette imposable tant à l'impôt sur le revenu, que des prélèvements sociaux.

— Pour les terrains à bâtir, les abattements pour durée de détention

demeurent inchangés pour les cessions réalisées entre le 1er septembre

et le 31 décembre 2013. L’abattement sera supprimé à compter du

1er janvier 2014.

— Augmentation des droits d’enregistrement; le gouvernement français a également annoncé qu’il autoriserait les départements à augmenter les droits de mutation (communément regroupés sous l’appellation « frais de notaire ») applicables aux cessions immobilières à

compter du 1er janvier 2014.

B. L’alourdissement de l’imposition sur la fortune

Le seuil d’imposition de l’impôt sur la fortune demeure fixé à

1.300.000 EUR. Il est prélevé selon le barème indiqué ci-après13.

Fraction de la valeur nette taxable

Inférieure à 800.000 EUR

Comprise entre 800.000 EUR et 1.300.000 EUR

Comprise entre 1.300.000 EUR et

2.570.000 EUR

Comprise entre 2.570.000 et 5.000.000 EUR

Comprise entre 5.000.000 EUR et

10.000.000 EUR

Supérieure à 10.000.000 EUR

(12) Article L. 136-6-Ibis du Code de

la sécurité sociale et article 164, B,

du C.G.I.

(12bis) L’aménagement du régime

d’imposition des plus-values immobilières qui interviendra dans le cadre

Tarif

0%

0,5%

0,7%

1%

1,25%

1,5%

de la loi de Finances pour 2014 s’applique, par décision ministérielle, dès

le 1er septembre 2013 pour les biens

immobiliers autres que les terrains à

bâtir.

(13) Article 885, U, du C.G.I.

L’assiette de l’impôt est également modifiée. La déduction de certains

passifs est ainsi limitée14. Tel est le cas des dettes se rapportant à des biens

non pris en compte dans l’assiette de l’I.S.F. (par exemple : dettes relatives

à la nue-propriété de biens démembrés) ou à des biens exonérés.

Les modalités de déclaration sont également aménagées. La déclaration simplifiée15 est maintenue pour les patrimoines nets inférieurs à

2.570.000 EUR. Tant la valeur brute que la valeur nette du patrimoine

sont mentionnées sur cette déclaration.

Est également introduit un plafonnement s’élevant à 75% des revenus

disponibles du contribuable16. Ce plafonnement n’est pas lui-même

plafonné.

2

Les nouvelles mesures fiscales

relatives aux sociétés

Les entreprises subissent également le durcissement de mesures fiscales existantes et l’introduction de nouvelles mesures marquées par

leur sévérité. Ces dispositifs concernent à la fois l’impôt sur les sociétés

(A) et les autres impositions (B).

A. La sévérité des nouvelles dispositions

relatives à l’impôt sur les sociétés

Pour les résultats correspondants à des exercices clos à compter du

31 décembre 2012, les plus-values constatées à l’occasion de la cession des titres de participation étaient auparavant exonérées sous réserve d’une quote-part de frais et charges de 10%. Tant le taux que l’assiette de cette quote-part sont modifiés :

— s’agissant de l’assiette, elle est élargie au montant brut des plus-values réalisées, et ne s’applique plus au montant net, les moins-values

ne peuvent plus être déduites;

— s’agissant du taux, il est porté à 12%.

Ainsi, une quote-part de frais et charge de 12% du montant brut des

plus-values doit à présent faire l’objet d’une réintégration17. Ainsi, une

société qui, au cours d’un exercice, réalise une plus-value de

500.000 EUR à l’occasion de la cession de titres de participation et

une moins-value de 200.000 EUR lors de la cession d’autres titres de

même type, devra acquitter une quote-part de frais et charges de

60.000 EUR (500.000 × 12%) alors qu’elle devait auparavant acquitter

l’impôt sur les sociétés sur une quote-part de frais et charges de

30.000 EUR ([500.000 – 200.000] × 10%).

Par ailleurs, alors que plusieurs dispositifs prévoient déjà une limitation

des charges financières déductibles, une mesure générale est instituée :

— elle vise l’ensemble des charges financières rémunérant les sommes

laissées ou mises à disposition de l’entreprise, desquelles sont déduits

les produits financiers rémunérant des sommes laissées ou mises à disposition par l’entreprise. Au nombre des charges financières doit être

incluse la quote-part de loyers versés au titre des contrats de location et

de crédit-bail et représentant le montant des charges financières facturées au preneur par le bailleur et reçus en exécution du contrat;

— lorsque ces charges n’excèdent pas 3 millions d’euros, aucune

réintégration ne doit être pratiquée. En revanche, si le montant de ces

charges dépasse 3 millions d’euros, 15% du montant des charges

doivent, dès le premier euro, être réintégrés en 201318. Pour les exercices ouverts à compter du 1er janvier 2014, le taux de 15% est porté

à 25%19. La perte du droit à déduction est définitive.

Depuis la loi de finances rectificative du 19 septembre 2011, l’imputation du report en avant de déficits était plafonnée à un million d’euros, majoré de 60% du bénéfice de l’exercice excédant ce montant.

Pour les exercices clos à compter du 31 décembre 2012, l’imputation

est désormais plafonnée à un million d’euros, majoré de seulement

50% du bénéfice de l’exercice excédant ce montant20. Toutefois, le

(14) Article 885, Gquater, du C.G.I.

(15) Article 885, W, du C.G.I.

(16) Article 885, Vbis, du C.G.I.

(17) Article 219-I, a quinquies, du

C.G.I.

(18) Article 212bis du C.G.I.

(19) Article 23-IV de la loi no 20121509 du 29 décembre 2012 de finances pour 2013.

(20) Article 209-I du C.G.I.](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

En vedette (20)

Similaire à Journal des tribunaux, 5 oct 2013, p.601, durcissement de la fiscalité française pour les particuliers et les sociétés

Similaire à Journal des tribunaux, 5 oct 2013, p.601, durcissement de la fiscalité française pour les particuliers et les sociétés (20)

Plus de Jacques Malherbe

Plus de Jacques Malherbe (7)

Journal des tribunaux, 5 oct 2013, p.601, durcissement de la fiscalité française pour les particuliers et les sociétés

- 1. JT_6533_31_2013.fm Page 601 Mercredi, 2. octobre 2013 1:39 13 des Journal tribunaux 2013 Elles devront établir soit une faute soit, le cas échéant, les conditions d’application de l’article 1384, alinéa 1er, du Code civil, un dommage et un lien de causalité entre la faute ou le vice de la chose dont le gestionnaire de réseau à la charge. On rappellera à cet égard que l’ignorance invincible du vice par le gardien d’une chose vicieuse est sans incidence sur l’application de l’article 1384, alinéa 1er, du Code civil55. La force majeure ne joue par ailleurs de rôle que dans la mesure où le dommage résulte non du vice, mais de ce cas de force majeure56. Le gardien doit donc démontrer que « le dommage se serait de toutes façons produit in concreto, tel qu’il s’est produit, en l’absence de vice »57. 32. Que conclure au terme de cette étude à l’évidence très technique? Une première observation s’impose. Le système d’indemnisation des clients finals par les gestionnaires de réseau est un régime dérogatoire qui vient se superposer au droit commun en laissant celui-ci intact. En dépit des procédures particulières mises en place, il laisse intact les (55) P. VAN OMMESLAGHE, op. cit., t. II, no 945; B. DUBUISSON, V. CALLEWAERT, B. DE CONINCK et G. GATHEM, « Le fait générateur et le lien causal », in La responsabilité – Chronique de jurisprudence (19962007), vol. I, Bruxelles, Larcier, 2009, p. 207; Cass., 14 mai 1999, 601 compétences des cours et tribunaux, comme l’impose l’article 144 de la Constitution. Ceux-ci peuvent donc être amenés à faire application du régime spécial d’indemnisation comme des principes du droit commun. La seconde observation concerne le contenu du régime d’indemnisation. On ne peut que constater que le régime bruxellois est largement aligné sur le régime wallon. Mais au-delà, il existe des divergences. Pour paraphraser Verlaine, selon que l’on soit en Région wallonne ou en Région bruxelloise, l’indemnisation « n’est, chaque fois, ni tout à fait la même ni tout à fait une autre ». Paul Alain FORIERS Avocat à la Cour de cassation, Professeur ordinaire à l’Université libre de Bruxelles Pas., I, 1999, no 283; Civ. Bruxelles, 5 janvier 2005, R.G.A.R., 7/2006, p. 14147. (56) P. VAN OMMESLAGHE, op. cit., t. II, no 946. (57) P. VAN OMMESLAGHE, op. cit., loc. cit. Vie du droit Durcissement de la fiscalité française pour les particuliers et les sociétés près l’année de bouleversement de la fiscalité du patrimoine que fut 20111, les lois de finances intervenues à la fin de l’année 2012 mettent en œuvre les orientations souhaitées par le président de la République française au travers de l’accroissement de la charge fiscale pesant sur les particuliers (1) ainsi que sur les entreprises (2). 1 Les nouvelles mesures fiscales relatives aux particuliers Les dispositions introduites par les lois de finances de la fin de l’année 2012 se caractérisent par un alourdissement de la fiscalité des particuliers avec notamment un alignement de l’imposition des revenus du capital sur celle des revenus du travail. Ainsi, s’agissant de l’imposition des revenus, le barème progressif fait à la fois l’objet d’un durcissement et d’un élargissement (A), tandis que l’imposition du patrimoine est également alourdie (B). A. Le durcissement et l’élargissement du barème progressif de l’impôt sur le revenu Une tranche supplémentaire2 est créée dans le barème progressif de l’impôt sur le revenu. Ainsi, pour la part de revenus excédant 150.000 EUR, le taux d’imposition s’élève désormais à 45%. Pour l’année 2012, les gains issus de la cession de valeurs mobilières et de droits sociaux sont soumis à un taux3 proportionnel de 24%, sauf application, sous conditions, d’un taux de 19% réservé aux créateurs d’entreprises. Le régime applicable aux non-résidents est également (1) Cfr notre étude parue au J.T., 2012, p. 325. (2) Article 197-I du C.G.I. (3) Article 10-IV, A, de la loi no 2012-1509 du 29 décembre 2012 de finances pour 2013. (4) Article 244bis, B, du C.G.I. (5) Article 150-0, D, du C.G.I. durci, puisque le taux du prélèvement applicable aux plus-values relatives à des participations dans des sociétés françaises supérieures à 25% est porté à 45%, par cohérence avec la limite la plus élevée du barème progressif de l’impôt sur le revenu4. Une mesure particulière de remboursement est prévue si le contribuable démontre que l’application du barème lui est plus favorable. À compter du 1er janvier 2013, ces mêmes gains sont imposés au barème progressif de l’impôt sur le revenu. En contrepartie de cet assujettissement au barème progressif, un abattement est appliqué à la valeur de la plusvalue. Son montant varie selon la durée de détention. Il s’élève à5 : — 20% si les titres sont détenus depuis au moins deux ans et moins de quatre ans à la date de la cession; — 30% si les titres sont détenus depuis au moins quatre ans et moins de six ans à la date de la cession; — 40% si les titres sont détenus depuis plus de six ans à la date de la cession. Par exception, comme pour les plus-values réalisées en 2012, un taux de 19% sous conditions est prévu en faveur des créateurs d’entreprise dès lors que ceux-ci respectent certaines conditions6. À compter du 1er janvier 2013, les dividendes et produits de placements à revenu fixe sont imposés obligatoirement au barème progressif de l’impôt sur le revenu. La possibilité de bénéficier d’un prélèvement forfaitaire libératoire de 21% (auquel s’ajoutent les contributions sociales au taux de 15,5%) est donc supprimée7. Alors que la réfaction de 40% sur les dividendes est maintenue8, l’abattement de 1.525 EUR ou 3.050 EUR est supprimé9. Quant aux plus-values immobilières, si elles ne sont pas soumises au barème progressif, elles sont néanmoins frappées par une surtaxe10 sur les plus-values de cessions d’immeubles qui s’applique aux cessions réalisées à compter du 1er janvier 2013. Cette surtaxe ne s’applique pas aux plus-values de cession de terrains à bâtir. Son taux est le suivant11 : (6) Article 200, A, 2bis, du C.G.I. (7) Article 117quater du C.G.I. (8) Article 158-3, 2o, du C.G.I. (9) Article 158-3, 5o, du C.G.I. (10) Article 1609nonies, G, du C.G.I. (11) PV = Montant de la plus-value imposable.

- 2. JT_6533_31_2013.fm Page 602 Mercredi, 2. octobre 2013 1:39 13 des 602 Journal tribunaux 2013 Vie du droit Montant de la plus-value imposable De 50.001 à 60.000 De 60.001 à 100.000 De 100.001 à 110.000 De 110.001 à 150.000 De 150.001 à 160.000 De 160.001 à 200.000 De 200.000 à 210.000 De 210.001 à 250.000 De 250.001 à 260.000 Supérieur à 260.000 Montant de la taxe 2% PV – (60.000 – PV) × 1/20 2% PV 3% PV – (110.000 – PV) × 1/10 3% PV 4% PV – (160.000 – PV) × 15/100 4% PV 5% PV – (210.000 – PV) × 20/100 5% PV 6% PV – (260.000 – PV) × 25/100 6% PV On soulignera que les revenus fonciers perçus par les non-résidents à compter du 1er janvier 2012 et les plus-values immobilières réalisées par les non-résidents à compter du 18 août 2012 sont soumis aux prélèvements sociaux12 au taux de 15,5%, ce qui porte l’imposition des plus-values immobilières réalisées en France par les résidents belges à 34,5% contre 19% avant le 18 août 2012. Pour les cessions réalisées à compter du 1er septembre 2013, les modifications suivantes seront applicables12bis : — Le taux et la cadence des abattements pour durée de détention, pour les biens immobiliers autres que les terrains à bâtir sont modifiés et désormais différenciés pour la détermination de l’assiette de l’impôt sur le revenu et des prélèvements sociaux. Ainsi, la plus-value immobilière est exonérée : – au bout de 22 ans de détention pour l'impôt sur le revenu; – au bout de 30 ans de détention pour les prélèvements sociaux. — Abattement exceptionnel de 25% sur les plus-values résultant de cessions de biens immobiliers autres que les terrains à bâtir et les titres de sociétés à prépondérance immobilière réalisées entre le 1er septembre 2013 et le 31 août 2014 pour la détermination de l'assiette imposable tant à l'impôt sur le revenu, que des prélèvements sociaux. — Pour les terrains à bâtir, les abattements pour durée de détention demeurent inchangés pour les cessions réalisées entre le 1er septembre et le 31 décembre 2013. L’abattement sera supprimé à compter du 1er janvier 2014. — Augmentation des droits d’enregistrement; le gouvernement français a également annoncé qu’il autoriserait les départements à augmenter les droits de mutation (communément regroupés sous l’appellation « frais de notaire ») applicables aux cessions immobilières à compter du 1er janvier 2014. B. L’alourdissement de l’imposition sur la fortune Le seuil d’imposition de l’impôt sur la fortune demeure fixé à 1.300.000 EUR. Il est prélevé selon le barème indiqué ci-après13. Fraction de la valeur nette taxable Inférieure à 800.000 EUR Comprise entre 800.000 EUR et 1.300.000 EUR Comprise entre 1.300.000 EUR et 2.570.000 EUR Comprise entre 2.570.000 et 5.000.000 EUR Comprise entre 5.000.000 EUR et 10.000.000 EUR Supérieure à 10.000.000 EUR (12) Article L. 136-6-Ibis du Code de la sécurité sociale et article 164, B, du C.G.I. (12bis) L’aménagement du régime d’imposition des plus-values immobilières qui interviendra dans le cadre Tarif 0% 0,5% 0,7% 1% 1,25% 1,5% de la loi de Finances pour 2014 s’applique, par décision ministérielle, dès le 1er septembre 2013 pour les biens immobiliers autres que les terrains à bâtir. (13) Article 885, U, du C.G.I. L’assiette de l’impôt est également modifiée. La déduction de certains passifs est ainsi limitée14. Tel est le cas des dettes se rapportant à des biens non pris en compte dans l’assiette de l’I.S.F. (par exemple : dettes relatives à la nue-propriété de biens démembrés) ou à des biens exonérés. Les modalités de déclaration sont également aménagées. La déclaration simplifiée15 est maintenue pour les patrimoines nets inférieurs à 2.570.000 EUR. Tant la valeur brute que la valeur nette du patrimoine sont mentionnées sur cette déclaration. Est également introduit un plafonnement s’élevant à 75% des revenus disponibles du contribuable16. Ce plafonnement n’est pas lui-même plafonné. 2 Les nouvelles mesures fiscales relatives aux sociétés Les entreprises subissent également le durcissement de mesures fiscales existantes et l’introduction de nouvelles mesures marquées par leur sévérité. Ces dispositifs concernent à la fois l’impôt sur les sociétés (A) et les autres impositions (B). A. La sévérité des nouvelles dispositions relatives à l’impôt sur les sociétés Pour les résultats correspondants à des exercices clos à compter du 31 décembre 2012, les plus-values constatées à l’occasion de la cession des titres de participation étaient auparavant exonérées sous réserve d’une quote-part de frais et charges de 10%. Tant le taux que l’assiette de cette quote-part sont modifiés : — s’agissant de l’assiette, elle est élargie au montant brut des plus-values réalisées, et ne s’applique plus au montant net, les moins-values ne peuvent plus être déduites; — s’agissant du taux, il est porté à 12%. Ainsi, une quote-part de frais et charge de 12% du montant brut des plus-values doit à présent faire l’objet d’une réintégration17. Ainsi, une société qui, au cours d’un exercice, réalise une plus-value de 500.000 EUR à l’occasion de la cession de titres de participation et une moins-value de 200.000 EUR lors de la cession d’autres titres de même type, devra acquitter une quote-part de frais et charges de 60.000 EUR (500.000 × 12%) alors qu’elle devait auparavant acquitter l’impôt sur les sociétés sur une quote-part de frais et charges de 30.000 EUR ([500.000 – 200.000] × 10%). Par ailleurs, alors que plusieurs dispositifs prévoient déjà une limitation des charges financières déductibles, une mesure générale est instituée : — elle vise l’ensemble des charges financières rémunérant les sommes laissées ou mises à disposition de l’entreprise, desquelles sont déduits les produits financiers rémunérant des sommes laissées ou mises à disposition par l’entreprise. Au nombre des charges financières doit être incluse la quote-part de loyers versés au titre des contrats de location et de crédit-bail et représentant le montant des charges financières facturées au preneur par le bailleur et reçus en exécution du contrat; — lorsque ces charges n’excèdent pas 3 millions d’euros, aucune réintégration ne doit être pratiquée. En revanche, si le montant de ces charges dépasse 3 millions d’euros, 15% du montant des charges doivent, dès le premier euro, être réintégrés en 201318. Pour les exercices ouverts à compter du 1er janvier 2014, le taux de 15% est porté à 25%19. La perte du droit à déduction est définitive. Depuis la loi de finances rectificative du 19 septembre 2011, l’imputation du report en avant de déficits était plafonnée à un million d’euros, majoré de 60% du bénéfice de l’exercice excédant ce montant. Pour les exercices clos à compter du 31 décembre 2012, l’imputation est désormais plafonnée à un million d’euros, majoré de seulement 50% du bénéfice de l’exercice excédant ce montant20. Toutefois, le (14) Article 885, Gquater, du C.G.I. (15) Article 885, W, du C.G.I. (16) Article 885, Vbis, du C.G.I. (17) Article 219-I, a quinquies, du C.G.I. (18) Article 212bis du C.G.I. (19) Article 23-IV de la loi no 20121509 du 29 décembre 2012 de finances pour 2013. (20) Article 209-I du C.G.I.

- 3. JT_6533_31_2013.fm Page 603 Mercredi, 2. octobre 2013 1:39 13 des Journal tribunaux 2013 plafond d’un million d’euros est majoré des abandons de créances consentis, dans certaines conditions, à des entreprises en difficulté. En outre, les abandons de créance à caractère financier n’ouvrent plus droit à déduction, sauf à ce qu’ils soient consentis à une société faisant l’objet d’une procédure collective. Le seul aspect positif de cette loi de finances réside dans la création d’un crédit d’impôt pour la compétitivité des entreprises (« C.I.C.E. »)21. — Le C.I.C.E. est calculé annuellement et son taux s’élève à 4% des rémunérations versées en 2013 et 6% des rémunérations au titre des années ultérieures, sans plafonnement22. Sont prises en compte les rémunérations déductibles versées à des salariés dont l’activité se rattache à une exploitation en France et qui n’excèdent pas 2,5 fois le S.M.I.C., à l’exception des rémunérations échappant aux cotisations sociales. — Le C.I.C.E. peut être imputé sur l’impôt sur le revenu ou l’impôt sur les sociétés dû au titre de l’année au cours de laquelle les rémunérations ont été versées. Le C.I.C.E. non imputé constitue une créance sur l’État à utiliser pour le paiement de l’impôt sur le revenu ou l’impôt sur les sociétés dû au titre des trois années suivant celle au titre de laquelle elle est constatée. Il est remboursé à l’expiration des trois années, sauf notamment pour les petites et moyennes entreprises, lesquelles bénéficient d’un remboursement immédiat. Hormis l’impôt sur les sociétés, les autres charges fiscales sont également alourdies. (21) Article 244quater, C, du C.G.I. (22) Article 244quater, C-III, du C.G.I. (23) Article 235ter, ZCA, du C.G.I. (24) Article 235ter, ZCA-III, du C.G.I. 603 B. La rigueur des nouvelles dispositions relatives aux autres impositions La loi de finances rectificatives d’août 2012 a institué une contribution de 3% sur les dividendes sur les sociétés ou organismes relevant de plein droit ou sur option de l’impôt sur les sociétés. Les petites et moyennes entreprises sont toutefois exclues de son champ d’application23. — L’assiette de cette contribution inclut non seulement les dividendes et intérêts, mais également les rémunération ou avantages occultes, les rémunérations excessives, les dépenses somptuaires ainsi que les rehaussements apportés aux résultats. — Cette contribution est calculée et versée spontanément par le redevable lors du premier versement d’acompte d’IS qui suit le mois de mise en paiement de la distribution24. En outre, les taux25 de T.V.A. sont également portés de 5,5% à 5%, de 7% à 10% et de 19,6% à 20% à compter du 1er janvier 2014. Stanislas VAILHEN Avocat au barreau de Paris Jacques MALHERBE Avocat au barreau de Bruxelles (25) Article 68 de la loi no 20121509 du 29 décembre 2012 de fi- nances pour 2013 et articles 278 à 279bis du C.G.I. Jurisprudence LIBERTÉS FONDAMENTALES ■ Situations purement internes ■ Compétence de la C.J.U.E. (oui) ■ Libre circulation des personnes ■ Libre circulation des services ■ Liberté d’établissement ■ Libre circulation des capitaux ■ Accès au logement ■ Invalidité ■ Citoyenneté de l’Union européenne C.J.U.E. (1re ch.), 8 mars 2013 Siég. : M. A. Tizzano (prés. ch. et rapp.), M. Ilesic, E. Levits, J.-J. Kasel et M. Safjan (juges). Min. publ. : J. Mazak (av. gén.). Plaid. : MM es F. Gosselin, C. Lesaffer, E. Desair, P. de Bandt, J. Dewispelaere, P. van Orshoven, A. Vandaele, M. Uyttendaele, J. Sautois, P. Flamey, P.-J. Vervoort, et MM. T. Henze, A. Wiedmann, C. Wissels, C. Schillemans, K. Bulterman, T. van Rijn, I. Rogalski, S. Thomas, F. Wilman (agents). (Libert e.a.). (aff. C-197/11 et C-203/11). Le livre 5 du décret flamand du 27 mars 2009 conditionnant le transfert de biens situés dans des communes cibles à la démonstration de l’existence d’un « lien suffisant » avec ces communes contrevient aux libertés de circulations du droit européen. (Extraits) Le cadre juridique. Le droit de l’Union. [...] 5. — Aux termes de l’article 1er de la directive 2004/38 : « La présente directive concerne : » a) les conditions d’exercice du droit des citoyens de l’Union [européenne] et des membres de leur famille de circuler et de séjourner librement sur le territoire des États membres; » b) le droit de séjour permanent, dans les États membres, des citoyens de l’Union et des membres de leur famille; » c) les limitations aux droits prévus aux points a) et b) pour des raisons d’ordre public, de sécurité publique ou de santé publique ». 6. — L’article 3, § 1er, de cette même directive est libellé comme suit : « La présente directive s’applique à tout citoyen de l’Union qui se rend ou séjourne dans un État membre autre que celui dont il a la nationalité, ainsi qu’aux membres de sa famille, tels que définis à l’article 2, point 2), qui l’accompagnent ou le rejoignent ». 7. — L’article 22 de ladite directive, intitulé « Champ d’application territorial », prévoit : « Le droit de séjour et le droit de séjour permanent s’étendent à tout le territoire de l’État membre d’accueil. Des limitations territoriales au droit de séjour et au droit de séjour permanent peuvent seulement être établies par les États membres dans les cas où elles sont prévues également pour leurs propres ressortissants ». 8. — L’article 24 de la directive 2004/38, intitulé « Égalité de traitement », dispose à son paragraphe 1 : « Sous réserve des dispositions spécifiques expressément prévues par le Traité [CE] et le droit dérivé, tout citoyen de l’Union qui séjourne sur le territoire de l’État membre d’accueil en vertu de la présente directive bénéficie de l’égalité de traitement avec les ressortissants de cet État membre dans le domaine d’application du Traité. Le bénéfice de ce droit s’étend aux membres de la famille, qui n’ont pas la nationalité d’un État membre et qui bénéficient du droit de séjour ou du droit de séjour permanent ». [...] Le droit belge. [...] 13. — Le livre 5 du décret flamand, intitulé « Habiter dans sa propre région », prévoit à son article 5.2.1 : « § 1er. Il y a une condition particulière pour le transfert de terrains et de constructions érigées sur ceux-ci dans les régions qui satisfont aux deux conditions mentionnées ci-dessous : » 1o ils ressortent de (sic) la destination de zone “zone d’extension d’habitat” stipulée dans l’arrêté royal du 28 décembre 1972 relatif à la présentation et à la mise en œuvre des projets de plans et des plans de secteur, et à la date d’entrée en vigueur de ce décret;