Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

Similaire à Estructura estado de resultado

Similaire à Estructura estado de resultado (14)

Plus de Lady Tuty

Plus de Lady Tuty (15)

Estructura estado de resultado

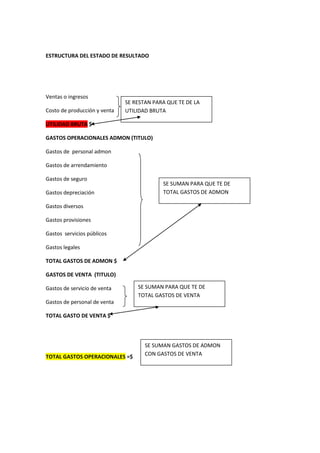

- 1. ESTRUCTURA DEL ESTADO DE RESULTADO Ventas o ingresos SE RESTAN PARA QUE TE DE LA Costo de producción y venta UTILIDAD BRUTA UTILIDAD BRUTA $ GASTOS OPERACIONALES ADMON (TITULO) Gastos de personal admon Gastos de arrendamiento Gastos de seguro SE SUMAN PARA QUE TE DE Gastos depreciación TOTAL GASTOS DE ADMON Gastos diversos Gastos provisiones Gastos servicios públicos Gastos legales TOTAL GASTOS DE ADMON $ GASTOS DE VENTA (TITULO) Gastos de servicio de venta SE SUMAN PARA QUE TE DE TOTAL GASTOS DE VENTA Gastos de personal de venta TOTAL GASTO DE VENTA $ SE SUMAN GASTOS DE ADMON TOTAL GASTOS OPERACIONALES =$ CON GASTOS DE VENTA

- 2. SE RESTAN PARA QUE TE DE LA UTILIDAD BRUTA UTILIDAD OPERACIONAL GASTOS OPERACIONALES UTILIDAD OPERACIONAL $= OTROS INGRESOS (SE SUMAN CON LA UTILIDAD OPERACIONAL) ESTO ES IGUAL A OTROS EGRESOS (SE LE RESTA A LA SUMA DE UTILIDAD OPERACIONAL CON OTROS LA UTILIDAD INGRESOS) ANTES DE INTERESES E LA UTILIDAD ANTES DE INTERESES E IMPUESTOS $ IMPUESTOS A ESTA UTILIDAD LE RESTAS INTERESES FINANCIEROS Y GASTOS IMPUESTO Y TE DA UTILIDAD NETA