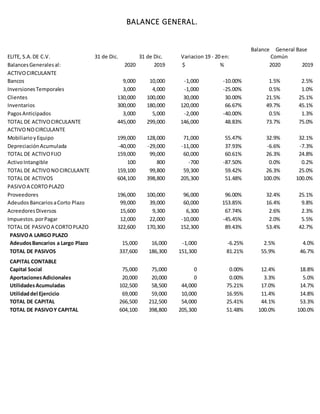

3. RAZONES DE LIQUIDEZ. 2020

1) Razón circulante: 445000/322600= 1.3794

Resultado:Muestra la capacidad de una

empresapara cubrir sus pasivos circulantescon

sus activos circulantes.

2) Prueba del ácido: 445000-300000/322600= 0.4494

Resultado:Permite conocer la capacidad de las

empresasde cubrir sus pasivoscirculantes con

sus activos mas disponibles.

3) Rotación de cuentas porcobrar: 1020000/0= 0

Resultado:Permite conocer la calidad de las

cuentas por cobrar de una empresay que tanto

éxitotiene ensu cobro.

RAZONES DE RENTABILIDAD: 2020

1) Utilidadporacción: 69000/750= 92

Resultado:representael total de ganancias que se

obtienenpor cada acción ordinaria vigente.

2) Tasa de rendimientosobre la inversiónen activos: 69000/266500= 0.2589

Resultado:determinala eficienciaglobal encuanto a la

generaciónde utilidadescon activos disponibles.Poder

del capital invertido.

3) Tasa de rendimientosobre la inversiónde los

accionistas:

69000/604100= 0.1142

Resultado:Significala rentabilidadde la inversióntotal

de losaccionistas.

RAZONES.