Mercados. funcionamiento mecanismos contradicciones

•

0 j'aime•928 vues

Los mercados financieros. Su funcionamiento, mecanismos y contradicciones

Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (16)

En vedette

En vedette (20)

Similaire à Mercados. funcionamiento mecanismos contradicciones

Similaire à Mercados. funcionamiento mecanismos contradicciones (20)

Plus de Manuel Herranz Montero

Plus de Manuel Herranz Montero (17)

Dernier

Dernier (20)

Mercados. funcionamiento mecanismos contradicciones

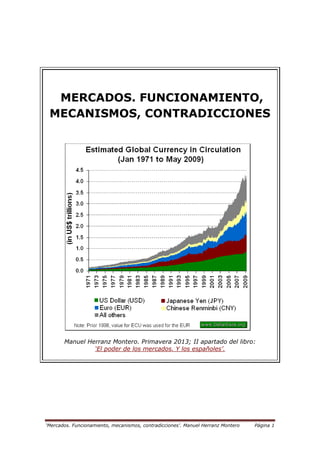

- 1. „Mercados. Funcionamiento, mecanismos, contradicciones‟. Manuel Herranz Montero Página 1 MERCADOS. FUNCIONAMIENTO, MECANISMOS, CONTRADICCIONES Manuel Herranz Montero. Primavera 2013; II apartado del libro: „El poder de los mercados. Y los españoles‟.

- 2. „Mercados. Funcionamiento, mecanismos, contradicciones‟. Manuel Herranz Montero Página 2 ÍNDICE …/… II –MERCADOS. FUNCIONAMIENTO, MECANISMOS, CONTRADICCIONES 3. EL CAPITAL FINANCIERO AUMENTA SU PODER 3 3.1 Estados Unidos y alrededores, a comienzos del siglo XXI 4 3.2 El dinero crece y diversifica sus formas y circulación 11 3.3 El ahorro mundial es el combustible que utilizan los mercados 13 3.4 Compañías de Seguros. Planes de pensiones. Fondos de inversión, Fondos de riesgo… 15 3.5 Fondos soberanos... 18 4. RENDIMIENTOS DECRECIENTES FORZARON LOS CAMBIOS 20 4.1 Tasa de ganancias decrecientes impulsan millones de operaciones 21 4.2 El crédito fue la palanca sobre la que se apoyaron 24 4.3 Subprime. Hipotecas basura. Bonos, securitización 27 4.4 Las finanzas dan un salto: „forwards‟, „swaps‟, „warrants‟ 34 4.5 Derivados, CDS, CDO… Inmenso y meteórico crecimiento 37 5. VENDER MILLONES DE BONOS NECESITA UNA GRAN INDUSTRIA 43 5.1 Más bancos, más derivados y títulos… más bonus, más leña al fuego 45 5.2 „The financial crisis inquiry report‟ 46 5.3 Las agencias de calificación y su contribución a la locura 49 5.4 Concentración bancaria, la mayor de la historia 54 6. NUEVOS CAMPOS DE BATALLA Y CONFRONTACION DE PODERES 58 6.1 El capital se aleja de la producción real. Dinero crea dinero 60 6.2 Rápido, rápido…Velocidad e inmediatez, se adueñan de la vida 63 6.3 El riesgo cambia de consideración 65 6.4 Turbulencias. Inestabilidad permanente, volatilidad… 70 6.5 Los Mercados, difuminan identidades y ocultan culpables 72

- 3. „Mercados. Funcionamiento, mecanismos, contradicciones‟. Manuel Herranz Montero Página 3 3. EL CAPITAL FINANCIERO AUMENTA SU PODER Miguel-Felipe, también escribió lo siguiente que amplificaba el reto: "Sobre lo de Mercados y capitalista. Cierto que podemos matizar, pero el capitalista como algo "más personalizado" se pierde en buena medida (pero no es absolutamente despreciable, porque hoy todavía sigue teniendo su importancia tanto en las fortunas personales-familiares como en gestores) desde la configuración del capital financiero y el monopolismo y más cuando son los estados los que actúan como capitalistas ultra-clásicos (no hablamos ya solo de lo que llamábamos capitalista de estado, también por ej. de los fondos soberanos). En fin el problema no es el nominalismo sino el funcionamiento de los mecanismos. Y más problema todavía como decía el otro es que además de explicar el mundo, habría que transformarlo y eso..." Aceptado el reto intentaré aportar datos sobre las diferencias entre los dos términos, que no utilizaré como palabras sino en cuanto conceptos, capitalistas vs mercados, que encierran un contenido más o menos preciso y diferenciado para lo cual mostraré el funcionamiento y mecanismos de los mercados financieros, con la intención de aclarar este mundo que nos rodea en los comienzos del siglo XXI sensiblemente distinto al sistema existente en los años sesenta y setenta origen de gran parte de nuestro bagaje teórico y experiencia política. Los paradigmas anteriores quedaron obsoletos, el imperialismo de comienzos del siglo XX, que analizaron Lenin y Hilferding, es muy diferente del que vemos un siglo después. Las cosas han cambiado tanto, que no podemos pretender usar las herramientas de entonces sin más, los cambios producidos obligan a buscar e introducir elementos diferenciadores. Por supuesto, en cada momento coexiste lo nuevo con lo viejo, conviven la escoba y la electrónica, o sus equivalentes, la cuestión será el peso de cada aspecto para configurar la realidad, ya que no será igual una proporción 30/70 que 70/30. No se trata de ignorar lo viejo y quedarse con lo nuevo, sino de aceptar la importancia de los cambios y adaptarnos. Así cobra una dimensión diferente interpretar la frase ‘del pasado hay que hacer añicos‟ que nos incluye a nosotros y nuestros paradigmas, e impulsa a integrar los nuevos elementos. El mundo no puede funcionar igual antes o después de que la gran potencia británica cediera su lugar a los EEUU, ni antes o después de cuándo éstos pasaron de ser el mayor acreedor mundial, a ser el mayor deudor –„El minotauro global‟, Yanis Varoufakis, Capitan Swing, 2ª edición febrero 2013-.

- 4. „Mercados. Funcionamiento, mecanismos, contradicciones‟. Manuel Herranz Montero Página 4 Varoufakis desarrolla una teoría sobre el Sistema Global de Reciclaje de Excedentes, apoyada en los déficits estadounidenses, comercial y fiscal, financiados por los excedentes conseguidos por grandes exportadores, Alemania, Japón, China; a consecuencia de las compras de mercancías efectuadas por EEUU los excedentes entraban en Wall Street y en los bonos del Tesoro. Mi punto de vista de aquella época -2003- no queda muy lejos de esta teoría como verán. –Mis diferencias al respecto las mantengo principalmente en cuanto no acepto la idea de ‘conspiración o planificación’, del Plan General,-. Una visión de aquellas transformaciones queda resumida en una parte del trabajo que publiqué en Iniciativa Socialista, -hoy Trasversales-, número 69, verano 2003, con motivo de la guerra de Irak, y que copio: Estados Unidos y alrededores, a comienzos del siglo XXI „‟Estados Unidos ha invadido Irak,…/… Las preguntas a responder se pueden condensar en una ¿por qué lo han hecho? Que ha ocurrido en EEUU en el pasado y que está ocurriendo ahora para conducir a esta situación de puesta en marcha de políticas más agresivas y duras que antaño. 1.-Antecedentes. Factores económicos. A finales de la II Guerra Mundial, en 1945 la Reserva Federal de EEUU tenía en su poder el 80% de las reservas mundiales de oro. Su PIB y comercio exterior representaban un 50% del conjunto mundial. Su liderazgo político, económico y militar era indiscutible, nada se podía hacer sin ellos. Todas las instituciones internacionales que se crean lo hacen bajo su paraguas, la ONU, F.M.I., OTAN, GATT, Banco Mundial, etc. En 1971 Nixon rompe los acuerdos de Bretton Woods, firmados en 1944, que garantizaban la convertibilidad dólar/oro, porque desde mediados de los años 60 salieron grandes sumas de oro de los bancos americanos. En 1968 los dólares residentes en USA eran 10.400 millones frente al resto del mundo que tenía en su poder 35.700 millones. Alemania y Japón pagaban el déficit exterior y público USA. En 1973, se produce la primera crisis del petróleo y en 1979 la segunda, certificando el final del primer ciclo largo de expansión económica desde la II Guerra Mundial. En la década de los ochenta surge con fuerza la doctrina liberal, llevando a Reagan a la presidencia en 1981, el cual realiza una política de rechazo y disminución de lo público, enfrentando con recortes sociales la etapa anterior creadora del estado de bienestar, al tiempo se produce una liberalización de flujos financieros internacionales y crecimiento de la pobreza que provoca la marginación definitiva de los pobres del sistema electoral. Hoy producen un 33 % del P.I.B. mundial, mientras que la Unión Europea representa un 26% y Japón un 14 %. Sus inversiones, tecnología, comercio exterior, control financiero, etc. son los mayores del planeta, pero no los únicos y fueron perdiendo peso relativo desde la II Guerra Mundial hasta su recuperación en los años 90. Su poder militar hoy es el mayor del globo, con un presupuesto cercano a 400.000 millones de dólares que supone el 45% del total mundial, controlando dos tercios del comercio de armamento.

- 5. „Mercados. Funcionamiento, mecanismos, contradicciones‟. Manuel Herranz Montero Página 5 Estos años de hegemonía han estado sembrados de contradicciones, como es lógico. Los déficit presupuestarios, fiscales, son constantes desde finales de los sesenta para financiar la guerra de Vietnam. Posteriormente gobernando los republicanos que defienden teóricamente el objetivo de déficit cero, consiguen aumentarlos. Cuando Reagan ocupó la presidencia en 1981 había un déficit de 80.000 millones de dólares, que al final de 1984 se convirtieron en 180.000 millones, influyendo en una sobrevaluación del dólar de un 45% durante este período. Paradójicamente, será Clinton con los demócratas en los noventa quien los redujo hasta generar superávit, para volver los neoliberales con Bush, a aumentarlo extraordinariamente por los gastos militares y la reducción de impuestos a los ricos, políticas ya practicadas anteriormente en menor medida por el gobierno Reagan. Mientras, los grandes capitales mundiales financian ese déficit públicos, además de los privados, invertían e invierten masivamente en bonos, acciones o dólares por las garantías de fortaleza económica que siempre dio la economía estadounidense respecto al resto del mundo. Por ejemplo, grandes sumas de petrodólares (8oo.ooo millones), son invertidas directamente en EEUU, obteniendo por ello rentas superiores a las generadas directamente por el crudo. EEUU pasó de ser el gran acreedor del planeta en 1982 a ser el mayor deudor en 1987, época Reagan, con una deuda externa neta de 400.000 millones de dólares, los extranjeros poseían activos en EEUU valorados en 1,54 billones de dólares, creciendo más rápidamente que los que poseían los americanos como activos en el exterior, valorados en 1,17 billones. Se convirtió en captador del ahorro mundial, depositante de las inversiones del resto del planeta. El déficit comercial, es crónico desde 1968 en la Balanza por Cuenta Corriente estadounidense que persiste hasta hoy, tomando valores de 270.000 millones en 1999, último año de expansión y éxitos económicos. En dicha situación comenzaron a influir desde mediados de los sesenta el milagro alemán y japonés con sus extensas exportaciones a EEUU y la pérdida de exportaciones americanas como consecuencia de la sobre valoración del dólar. A destacar los saldos positivos en la Balanza de Servicios por la entrada de rentas de capital y tecnología, consecuencia de inversiones en el exterior y asistencia técnica y royalties, son los mayores comerciantes mundiales de servicios y con diferencia los mayores exportadores de tecnología. De las patentes concedidas dentro de la OCDE representan más del 50%, (Japón el 30%). La dependencia de USA, respecto de la energía es un aspecto clave en los acontecimientos actuales -la invasión de Irak-. La cuestión que se plantean es asegurar el futuro, porque a pesar de ser uno de los primeros productores mundiales de crudo, con el fuerte ritmo de crecimiento del consumo energético que se está produciendo y sin alternativas al petróleo en el corto plazo, podrían quedar estrangulados. Las energías renovables o hidroeléctricas representan en el mundo menos del 3%, la nuclear menos 8%, el carbón un 25% y petróleo y gas un 65%. EEUU son los mayores consumidores de energía representando la mitad de la OCDE, lo cual imposibilita, por imposible pensar en un planeta con consumos similares.

- 6. „Mercados. Funcionamiento, mecanismos, contradicciones‟. Manuel Herranz Montero Página 6 El peso de las importaciones de crudo sobre el total del P.I.B. hasta la crisis del petróleo era un pequeñísimo 0,2% y desde entonces hasta 1983 representaron menos del 2%. Durante la década de los 70, la producción interna cubría casi el 90 % del consumo. Pero en el 2001 las importaciones representan un 55% y estiman distintas fuentes que para el 2025 representarían un 70%. De ahí las necesidades de encontrar aprovisionamiento a bajo precio. El problema reside en que los pozos de petróleo estadounidenses son viejos y se están agotando, por lo que su necesidad de importación aumenta velozmente, igual sucede en muchos otros campos petrolíferos de países que no pertenecen a la OPEP, por tanto la fuente de aprovisionamiento a la que se mira es Oriente Próximo. Estudios del Departamento de Energía de EEUU (dominado por las empresas energéticas) indican la necesidad de un crecimiento de producción mundial en 10 años de unos 40 millones de barriles diarios, producción similar actual a la del mayor productor, Arabia Saudí y eso hoy solo es posible doblando la producción máxima de Irak. Los estudios de la Agencia Internacional de la Energía no están alejados de los anteriores, estiman crecimientos mundiales del 60% para el 2030, desde los actuales 75 millones de barriles diarios hasta 120 millones. Si un problema estratégico es el abastecimiento, otro es la diversificación de las fuentes, no quieren depender tanto de su actual gran proveedor, Arabia Saudí con el que ha empeorado la relación intensa que tenían desde la II Guerra Mundial, y ello es una de las piezas clave en el tablero de juego actual. En julio del 2002 Richard Perle presentó un informe sobre la escasa fiabilidad de este aliado y el alto riesgo que suponía la excesiva dependencia de su crudo, por eso había que mirar a Irak el siguiente país por reservas, detrás de Arabia. Las relaciones con los saudíes, su dinero y fanática religión el wahabismo, la rama más integrista del Islam, arraigada en Arabia, potenciaron como aliados, junto con las armas y apoyos logísticos pakistaníes y el entrenamiento de la CIA, la creación de los fanáticos militantes islámicos para combatir al comunismo, entonces en Afganistán, luchadores que posteriormente se han vuelto contra sus patrocinadores infieles norteamericanos. Después de los atentados del 11/09 y su tibia compasión y antes de la invasión a Afganistán, tuvieron serios problemas diplomáticos, se hablaba de traiciones mutuas entre aliados, que incluye a los taliban y Ben Laden y parece se están produciendo desinversiones de capital saudí de EEUU. 2.-Antecedentes. Los grandes competidores: De ellos China es el factor desequilibrante, lo que realmente puede representar el peligro de enfrentamiento. En la última década ha triplicado su P.I.B., cuenta con una población de 1.300 millones de habitantes y solo desde hace un año ha entrado en la Organización Mundial del Comercio, (O.M.C.) lo cual facilitará sus exportaciones. Su potencial de crecimiento es enorme, pero sus necesidades de petróleo son crecientes, de lo contrario tendrán un cuello de botella o necesitarán energías alternativas hoy no disponibles, en los últimos 10 años ha duplicado su consumo de crudo y para seguir creciendo a esos altos ritmos necesita duplicar importaciones en 15 años, porque si hasta 1995 era exportador neto de crudo, pasa desde entonces a consumir más de lo que produce. Sus proveedores principales

- 7. „Mercados. Funcionamiento, mecanismos, contradicciones‟. Manuel Herranz Montero Página 7 son Irán, Rusia y desde 1997 Irak, además de estar firmando acuerdos con Arabia, Venezuela y Sudán. Según encuestas estadounidenses, más del 50 % de ellos piensan sobre China que será un peligro futuro, contra solo un 8% que piensa lo mismo de Japón y un 6% de Europa. El gran competidor en este período es la Unión Europea, por ello se producen constantes tensiones y luchas en su relación, entre ambos mantienen la mayor relación bilateral comercial del planeta. En el 2001 el valor total de las inversiones en ambos sentidos asciende a 1.2 billones y los intercambios comerciales de Europa a USA fueron de 182.000 millones y de USA a Europa 158.000 millones, lo cual representa un 20% del total de exportaciones americanas, que suponen un 30% para Asia. Su poder blando en el mundo es similar al de EEUU. El Euro está creando seria competencia al dólar como moneda universal, que era lo previsto desde su proyecto y por ello fuente de problemas entre ambos. Al comenzar los noventa, las reservas exteriores de los bancos centrales del mundo estaban nominadas en dólares en un 70%, en 1999 al comenzar el euro ya representó el 10% de las reservas mundiales. Hoy el dólar supone el 57% de las reservas y el euro el 29%. Desde hace 30 años, políticos, economistas, financieros y periodistas, tratan de explicar y justificar la sobrevaloración del dólar, ponen argumentos y ejemplos para demostrar simplemente que las causas del tipo de cambio del dólar están contenidas en el poder de EEUU. Helmut Schmidt, ex canciller de Alemania, se irritaba notablemente con este tema repitiendo que el dólar estaba un 30% sobrevaluado y que tenían la mayor deuda externa, mayor que la de Brasil y no se actuaba igual que en otros casos, ahora en los últimos años se está devaluando un 40%. El poder del dólar en el comercio mundial empieza a resentirse y parece que Irak, y otros quieren/querían referenciar el comercio del crudo en euro, eso dañaría al dólar, aumentando la tendencia del mayor peso euro en la economía y comercio mundiales. Hoy que el euro esté a 1,18 por dólar no significa que sea bueno para Europa, de hecho podría ser uno de los graves problemas futuros para los europeos, porque exportarán mas las empresas norteamericanas, eliminando de algunos sectores y/o países a los competidores. En todo caso con los tipos de interés más altos del euro, parece que se venden dólares para comprar euros, por tanto su cotización sube respecto al dólar, pero los tipos de cambio de moneda no indican necesariamente la fortaleza económica de un país. 3.-Antecedentes. Factores Políticos e Ideológicos. El poder blando. La caída de la URSS y de su bloque, la derrota del comunismo y de su influencia política e ideológica, comercial y militar, es un factor estratégico determinante en la toma de posturas de políticos, gobiernos, empresas y grupos sociales en EEUU, significó la derrota de un poder de contrapeso en su área de influencia y en cada país capitalista del globo, además influye significativamente en un sector de estadounidenses que considera „han vencido y derrotado al enemigo‟ y sintiéndose ganadores quieren ostentar la hegemonía mundial sin cortapisas, el derecho de victoria, el dominio sin dilaciones. Para qué los poderes blandos si tienen los duros.

- 8. „Mercados. Funcionamiento, mecanismos, contradicciones‟. Manuel Herranz Montero Página 8 El poder blando de EEUU, poder político y cultural, económico, comercial, diplomático, su capacidad de influir y acercar a sus posiciones a pueblos y gobiernos, era enorme y en crecimiento desde hace cincuenta años y no sabemos si dicho poder lo seguirá manteniendo o lo estarán dilapidando con la utilización abrumadora del poder duro. Joseph Nye define el poder blando como la capacidad de atraer y actuar,…no solo es influencia, si consigo que me imiten y compartan valores, será más fácil conseguir que otros quieran hacer lo que yo quiero hacer, al mismo tiempo que mantiene que EEUU no puede lograr unilateralmente sus objetivos. Ese poder se manifiesta en la exportación cultural, (forma de vida), el gran cine norteamericano, programas de televisión, la música, literatura, deportes, arquitectura, tecnología, en la atracción que representa para científicos y estudiantes extranjeros. En el año 2000 había medio millón de expertos extranjeros, además de los estudiantes, residiendo en sus instituciones educativas. Desarrolla programas e incentivos económicos y culturales en todo el ámbito mundial, con presencia en casi todos los países (presencia militar en más de cien) No podemos dejar de reseñar por la importancia que tuvo en el pasado y la que tendrá ahora, el poder e influencia de la intelectualidad americana, y de grandes capas de población para generar democracia, ilusión y nuevas formas de libertades individuales de feminismo, libertades sexuales y formas familiares diversas, defensa de derechos medioambientales y alimentarios. A pesar de la fama de sociedad desregulada que tienen, fue la primera donde se instauró el salario mínimo, antes que en Europa, en el estado de Massachusetts en 1.912 pasando al Congreso y conjunto del país en 1.933. Durante el año 2000 dicho salario fue de 140.000 ptas. mientras en España era de 71.000. El trabajo de la mujer, que para muchos mide la capacidad de modernización social, puede citarse como ejemplo. EEUU tiene una de las mayores tasas de actividad femenina, 68%, (en España 35%), con tasas similares incluso para las madres con hijos, refleja un enorme trabajo de igualdad, de tolerancia, de lucha social y cívica por parte de muchos grupos y personas que incluyen empresas, trabajadoras, sindicatos, poderes públicos, familiares, colegios, guarderías, transportes, asistentes sociales, servicios, comercios, vecinos, etc. Estos datos pretenden hacer una llamada de atención a nuestra humildad para que no generalicemos tanto, llamando carcas a los norteamericanos, ya que hace años siguiendo parecido criterio generalizador podrían habernos llamado españoles asesinos fascistas, aunque nosotros no lo fuéramos. En definitiva el mundo norteamericano presenta gran atracción para múltiples sectores del planeta, por diferentes motivos, en la sociedad estadounidenses están contenidos tanto el Séptimo de Caballería y el general Custer, como los sioux y Toro Sentado. Aquello de que todo lo integraba y asumía el sistema, expresaba una realidad; en su interior conviven mundos muy diferentes, y nos encontraremos con aspectos del poder blando sobre sectores de izquierda, al mismo tiempo que existen multitud de aspectos de influencia sobre sectores derechistas. Su influencia en universidades y escuelas de negocio, en el mundo empresarial y político, en sectores productivos, en formas de vida, vestido, alimentación,

- 9. „Mercados. Funcionamiento, mecanismos, contradicciones‟. Manuel Herranz Montero Página 9 comportamientos urbanos, etc. es notoria en todo el planeta. ¿Quién de nosotros no está cansado de ver las inmensas colonias de adosados que se extienden por pueblos y ciudades destruyendo la idea de ciudad europea, despilfarrando recursos y territorio o la implantación del estilo mall zonas de ocio y centros comerciales fuera de las ciudades que solo quedan como dormitorios? Estos aspectos de la sociedad yanqui merece recordarlos porque, siendo ciertas las ideas sobre el peso religioso y reaccionario en la formación de EEUU no menos cierto son la expresión de otras ideas contra las guerras, o en defensa de los derechos civiles, a favor y lucha por libertades individuales y colectivas, en un país de 290 millones de habitantes, procedentes de docenas de países, razas y culturas con decenas de idiomas y religiones, (sin religión ni idioma oficial legalmente reconocido como tal) que han tenido que practicar al menos un cierto pragmatismo tolerante que permitiera vivir socialmente de forma civilizada. 4.-En la década de los 90, se produce un salto adelante de la economía, que no lo es todo. Durante las décadas de los años ochenta y noventa la pobreza y riqueza se extreman y existen datos que así lo confirman, como también los hay que muestran que algunas mejoras se produjeron en amplias capas de población durante el gobierno demócrata de Clinton en los noventa. La metáfora del caballo y el gorrión, según la cual si se le da suficiente avena al caballo algo caerá para los gorriones, contaba J.K. Galbraith. Los datos del impulso económico de esta década permiten que hayan saneado su déficit presupuestario y hayan vuelto a colocarse en primer lugar respecto a productividad del trabajo y en cuanto a tecnología, con gran salto adelante comparativamente al resto del mundo. La mejora de los noventa no debe esconder el tremendo aumento del gap entre pobres y ricos que se produjo desde la contrarrevolución conservadora de Reagan, lo cual provoca que el nivel de vida del 10% de los más pobres sea significativamente más bajo ahora que hace una generación y que el 5% más rico lo sea mucho más que antes. El destrozo social y la marginación a que han sido conducidos millones de norteamericanos los ha expulsado del sistema (absentismo electoral 60%) para provecho de la minoría de poder, que conociendo sus efectos los pronuncia aún más. En un artículo, publicado en 'El País' del 7 de noviembre del 2000, „Por qué no son felices los estadounidenses‟ Robert D. Putnam y Thad Williamson, explicaban la paradoja de cómo mientras la economía mejoró sustancialmente durante la etapa Clinton, las encuestas recogían un fondo social preocupante y vaticinaban serios problemas, lo cual dificulta mantener la idea de que la crisis económica anticipa o provoca la situación actual. …/…‟‟ El fin de la convertibilidad oro/dólar, marcó una etapa a partir de la cual EEUU dio un zarpazo para retomar poder, apoyado en el dólar moneda mundial y la imposibilidad de sus competidores para destruirlo, saldrían perjudicados, impulsó una década de tipos de interés al alza, y una subida

- 10. „Mercados. Funcionamiento, mecanismos, contradicciones‟. Manuel Herranz Montero Página 10 de precios de materias primas, perjudicando la competitividad de los competidores, junto con una contención salarial interna, para volver a impulsar la acumulación. Hasta el despegue de los noventa y otra vez sustanciales cambios apoyados en la globalización, mercados y emergentes, se aceleran las transformaciones, invalidando considerar el mundo parecido a como era antes. Los gigantescos cambios convierten China en una de las dos potencias hegemónicas globales. Al tiempo del extraordinario aumento de las economías de países emergentes, que les catapulta a otra dimensión de poder mundial, no solo económico, también político, ideológico, militar, cultural. Contrapeso de la pérdida de fuerza de la Unión Europea. El centro de los cambios no se reduce a que algunos aspectos se repitan, - injusticias, explotación, poder del capital…- sino al salto cualitativo que representan rasgos del pasado, aparentemente similares en el siglo XXI, pero muy diferentes. No todo es igual, aunque existan explotación e injusticias, desde in hilo tempore. La dimensión globalizadora actual es diferente a aquella del pasado, entonces se apoyó en el carácter nacional del capital que se expandía pero regresaba, ahora es apátrida, buscando ínsulas particulares alejadas del estado. Su fuerza expansiva ha llegado a todo el mundo y no solo a algunas regiones como entonces, la posibilidad de actuar de forma inmediata en el planeta entero no existía entonces, la asunción e interpretación de los criterios de riesgos económicos, son diferentes, el peso del capital financiero aplasta la economía real, alejándose del poder del capital industrial y agrario, entonces básico. El crecimiento de la financiarización de la economía mundial ha sido gigantesco en estos últimos veinte años, aumentando su peso relativo en relación al conjunto del PIB mundial, lo cual indica un grado enorme de concentración. A finales de la II Guerra Mundial en EEUU, el peso del sector financiero representaba menos del 30% del PIB, ahora 50 años después representa 3 veces más. La importancia de los mercados aumentó considerablemente, creciendo las transacciones financieras de forma desmesurada, muy por encima del crecimiento del PIB y comercio mundial, cada vez con menores restricciones, cada día con mayor separación de éstos con la economía real. Nunca el mundo vio tal capacidad de intervención financiera global, concentrada, inmediata y con tanto poder de influencia integradora, o destructora, nunca hubo tal capacidad de destrucción económica global, los riesgos sistémicos globales son reales, como ha mostrado la crisis actual, golpeando a todos los sectores, clases, regiones... por supuesto, a unos más que a otros, pero no podemos desdeñar que el monstruo se ha comido gigantes financieros, grandes fortunas, gobiernos de todas corrientes… y clases medias y trabajadores. Siempre existió posibilidad de destruir, pero no tanta, ni tan concentrada, ni tan rápidamente, ni tan descontrolada, podríamos establecer un símil con la diferencia entre la capacidad destructiva de las armas tradicionales y el armamento atómico, que pasó a otra dimensión. Por eso son el campo de batalla donde todos los poderes quieren influir y controlar los nuevos equilibrios que se definan tanto nacionales, como trasnacionales, o mundiales.

- 11. „Mercados. Funcionamiento, mecanismos, contradicciones‟. Manuel Herranz Montero Página 11 El dinero crece y diversifica sus formas y circulación El poder de los mercados financieros está basado en las mareantes cifras de dinero que mueven en un entorno mundial y de manera inmediata. -Debe entenderse que mareantes cifras suelen ser en gran parte, solo eso, cifras que no productos reales, puesto que millones de operaciones se liquidan por diferencias entre precio inicial y final, sin entrega del activo real, las apuestas sobre expectativas se hacen sin tener el dinero total comprometido-. La novedad es que operan en todo el mundo 24 horas todos los días del año. La mundialización de procesos y operaciones impide prácticas anteriores abriendo una nueva etapa, por ejemplo, impide que una decisión política tomada en un solo país respecto a una subida de impuestos a la banca, a los ricos, o aplicar la Tasa Tobin, pueda tener resultados positivos si no es igualmente implantada en un conjunto de países suficientemente amplio y homogéneo. La globalidad de los mercados obliga a los poderes políticos a actuar globalmente si quieren restablecer un nuevo equilibrio de poder que están perdiendo, ya que la intervención nacional es inútil. La influencia de los mercados tiene su fundamento en el dinero que manejan, constituyendo su combustible, el cual procede de muy diversas fuentes de ahorro que se recolectan y agrupan en diferentes formatos, tipo depósitos en los bancos y cajas, o en forma de excesos de liquidez en grandes empresas comerciales con necesidad de colocar, o la necesidad de blanquear en estructuras del crimen organizado como narcotráfico, etc. Entiendan que el dinero no es solamente las monedas o billetes de sus bolsillos, también puede tener otras formas, incluso como anotaciones en cuenta. El dinero puede servir para acumular y guardar una parte de la riqueza y para utilizarlo como medio de pago e intercambio por compra venta de cualquier mercancía o servicio, también puede utilizarse como medida de valor de las cosas. El dinero al igual que otras mercancías, tiene precio, los tipos de interés, y su movimiento puesto a trabajar puede aumentarlo. Su almacenamiento inmobilizado puede contribuir a desgastarlo, por la inflación, la subida de los precios actúa como un ratón, come parte de su valor aunque los billetes conservaran la cifra teórica, de manera que la misma suma de billetes guardados en un cajón puede contener menor valor al cabo del tiempo que cuando se guardó. Simplificando; el dinero lo crean los estados, las autoridades monetarias, en general representará el valor de la riqueza existente y si aumentara ésta, debería aumentar su cantidad en circulación. El dinero también lo crean los bancos cuando prestan a alguien, los bancos centrales en esta crisis aumentaron considerablemente sus créditos al sistema bancario para facilitar liquidez y combustible a la economía deprimida. A su vez si los bancos reciben del banco central y prestan una parte, estarán creando dinero, si el prestatario dejara en depósito una parte del préstamo, el banco podrá seguir el ciclo de creación de dinero volviendo a prestar. Si aumentara la cantidad del dinero existente, sin aumentar la producción nacional de manera equivalente, en teoría le afectaría la regla de a mayor cantidad menor valor, y aparecería la inflación a medio plazo. En el cuadro de apertura el dinero mundial se ha multiplicado por 3 desde 1995.

- 12. „Mercados. Funcionamiento, mecanismos, contradicciones‟. Manuel Herranz Montero Página 12 En el cuadro pueden ver una clasificación referida a los ALP -considerada la M4-, activos líquidos en manos del público, para obtener una visión amplia del dinero. Corresponde a unos apuntes de un curso de 1988 sobre mercados monetarios recibido por el que suscribe, impartido por un antiguo colega, gran matemático y económetra, experto en mercados financieros, Angel Vilariño Sanz, con libros como „Turbulencias financieras y riesgos de mercado‟ editorial Pearson, „Derivados…‟ editorial Prentice Hall, „El sistema financiero español‟ Editorial Akal.

- 13. „Mercados. Funcionamiento, mecanismos, contradicciones‟. Manuel Herranz Montero Página 13 El ahorro mundial es el combustible que utilizan los mercados Dentro de los mercados encauzado como ahorro, el dinero se mueve, invierte o acumula, en activos reales, fincas, casas, industrias… o en activos financieros que muy simplificados pueden ser: Pagarés y bonos de empresa, títulos hipotecarios, cédulas, letras del tesoro, bonos y obligaciones del estado, acciones y seguros de vida, planes de pensiones y jubilación, fondos… La decisión a tomar por cada individuo dependerá del objetivo que pretenda conseguir, teniendo en cuenta que rentabilidad y riesgo fijan criterios, si quiere seguridad, en general tendrá menor rentabilidad. En general una mayor seguridad se tiene idea de obtenerla con dinero en el colchón o en la cuenta corriente a la vista, lo cual dicho de paso, olvida que el dinero parado, inactivo, no es el más seguro, puesto que va perdiendo valor siendo mordido por el ratón de la inflación. Así unas personas simplemente depositarán el dinero en cuentas corrientes para usarlo diariamente y tener algo de liquidez, mientras otros guardarán una parte en depósitos a plazo, con un cierto interés que les rentará algo que impida la mordida de la inflación… Los caminos son muy variados, pasando por la renta variable, esperando dividendos de dichas acciones o plusvalías mediante su compraventa, o invirtiendo en renta fija, comprando bonos del estado o de una empresa esperan una renta que reciban periódicamente, o bien meterán parte del dinero en planes de ahorro o pensiones como apoyo a su vejez, etc. etc. Aunque las cifras individuales sean pequeñas, a escala país pueden representar grandes sumas, que se convierten en cantidades de dinero colosales si utilizamos la escala regional o mundial, procedentes del conjunto de la población, no exclusivamente representativas de los ricos. En las noticias españolas sobre las preferentes vemos miles de afectados trabajadores y jubilados, que eran los que tenían los ahorros de toda una vida en esas cajas. El peso del ahorro español es proporcionalmente comparado con otros países, enorme en vivienda, y menor en activos financieros, -similar el patrimonio que mostraron los diputados- Del sentimiento de propietario de mi casa, mi castillo, se aprovechó la burbuja que ya tenía un territorio emocional conquistado para ponerse en marcha, no obstante en los últimos veinte años se empieza a producir un cambio en relación a los activos financieros. A final del siglo XX en España había 9 millones de partícipes en fondos de inversión, convendrán que es imposible que todos fueran ricos, ni siquiera clase media, forzosamente en esa cifra había millones de trabajadores –entre todos los fondos gestionaban un patrimonio de 35 Billones de pesetas-. Las instituciones que acumulaban y canalizaban el dinero, tradicionalmente fueron los bancos y cajas, cooperativas de crédito, compañías de seguros… y hoy los potentes fondos de inversión. Seguimos con España, cuyos ahorros en el 2007 eran equivalentes al PIB, poco por encima de un billón de euros, colocados una mayoría en depósitos bancarios, 40% aunque con gran pérdida de peso respecto a 20 años antes que representaban el 65%, con inversión directa cercana a 31%, en bolsa variable un 25% y en fondos de inversión, de pensiones, y seguros un 26% con fuerte crecimiento al alza en los últimos 20 años, que se invierte en los últimos años.

- 14. „Mercados. Funcionamiento, mecanismos, contradicciones‟. Manuel Herranz Montero Página 14 Hemos visto el ahorro desde un lado, si lo miramos desde el lado opuesto, veremos ese ahorro llegar a corporaciones gigantes y empresas medianas o pequeñas y a estados o gobiernos, que tomado como créditos, realizan con esos recursos inversiones esperando obtener retornos superiores a los costes de tomarlo prestado. Este proceso se realiza tanto a escala país, regional o mundial. España ha sido un país con poca capacidad de ahorro interno, por lo que ha necesitado para sus inversiones privadas y públicas tomar prestado del ahorro exterior a través de los mercados. Hay países con capacidad de generar ahorro superior a las necesidades de inversión y prestan los sobrantes fuera, a través de los mercados. En esta situación podemos considerar a Alemania y actualmente a los países emergentes. Los mercados son el terreno en el que juegan tantos diversos actores, con diferente potencial, cada uno con su propio interés y contradictorio con la mayoría de los otros desde su óptica individual o colectiva, regional o nacional, tanto ahorradores, como prestamistas, inversores, como empresas, gobiernos como jubilados, trabajadores como rentistas, especuladores como millonarios, granjeros como abuelos, industrias y sectores productivos, bancos y compañías de seguros, pensionistas y grandes constructoras, soñadores de proyectos transoceánicos y pymes, emprendedores y tecnológicas, energéticas y muchos etc. etc. En general, los gobiernos y grandes corporaciones no acuden a capitalistas privados para financiarse, hoy todo el mundo funciona con el crédito tomado a través de intermediarios en los mercados contra emisiones de títulos, casi todo proyecto en casi todos los sitios necesita financiación y para ello acuden allí donde se encuentran las instituciones de inversión colectiva que han captado previamente el ahorro de cientos de millones de personas, incluidos los millones de dólares de la zona oscura, drogas, prostitución, armas… En los mercados, los captadores del ahorro mundial son prestamistas, los que encarecen la financiación privada y pública –hasta hacernos pagar 35.000 millones de euros por intereses, en 2012, suma superior a la totalidad de recortes españoles- o los que pueden derribar gobiernos y monedas, como el euro, si cerraran el grifo de la financiación. Los capitalistas individuales siguen la senda de los mercados, operan en ellos pero no tienen la capacidad de controlarlos, por supuesto iteran con ellos, se relacionan e influyen pero no controlan. España, ahorro canalizado en gran parte a vivienda, menor en activos financieros, dentro de los cuales, también crecen últimamente los fondos de inversión. Inverco.

- 15. „Mercados. Funcionamiento, mecanismos, contradicciones‟. Manuel Herranz Montero Página 15 Compañías de Seguros, Planes de pensiones, fondos de inversión... El poder del dinero aumenta cuando se concentra en pocas manos, y en las dos últimas décadas aumentó su concentración considerablemente al ser recogido de todos los rincones del planeta por bancos y otras instituciones financieras como los fondos que han ido ganando enorme peso. El dinero se negocia en forma de activos financieros en mercados, de los que existen de diversos tipos, materias primas, opciones… y mercados de capitales entre los que destaca el de letras y bonos públicos, el mayor del mundo. Las aseguradoras y los fondos de pensiones e inversión aumentaron su poder velozmente en los últimos 20 años, pasando en la OCDE de sumar activos de 14.000 millones de dólares en 1990 a 47 Billones en 2003. Las instituciones de inversión colectivas hoy pueden estimarse en unas 100.000 entidades, en el mundo. Las compañías de seguros aumentaron su poder al captar una importante cuota del ahorro mundial participando en los mercados con todo tipo de seguros, ganaron importancia por los vínculos con el crecimiento del comercio mundial, sin olvidar su tradicional participación en los mercados asegurando contingencias de créditos y ahora los nuevos avatares financieros, desde hipotecas hasta los derivados, además de con una amplia gama de seguros de vida, ‘unit linked’, jubilación y ahorro, planes de futuro… por los que ofrecen una determinada rentabilidad a quienes les dejan sus ahorros que ellos recolocan. También tienen fondos de inversión vinculados. Las grandes compañías seguradoras tienen secciones autónomas que se extienden a los modernos riesgos financieros para facilitar su recorrido, AIG-FP, Zurich Re FP, Swiss Re FP, Credit Swisse FP… Los fondos, planes de pensiones son patrimonios creados para satisfacer y soportar planes de pensiones, individuales y colectivos y cuyo dinero se retira solo en tal momento o situación especialmente determinada, generalmente con estímulos fiscales, a diferencia de los fondos de inversión sin ellos y mucho mas móviles. Los fondos de pensiones mundiales sumados pueden acercarse al PIB del planeta –antes de la crisis podía estar en torno a 70/75 BILLONES de dólares. La magnitud de PIB se mide

- 16. „Mercados. Funcionamiento, mecanismos, contradicciones‟. Manuel Herranz Montero Página 16 anualmente, no confundan con el ahorro acumulado de años- así podemos imaginar el potencial que representa mover esos capitales a través de los mercados, porque sin duda así es como funciona el sistema, no habrán pensado que estarían guardados en los sótanos de los gobiernos. El estudio que realiza anualmente la consultora Towers Watson, -en el cuadro anterior aparecen importes del año 2002 que son doblados en 2012- ofrece para este año un volumen de capital en fondos de pensiones de 30 billones de dólares, situado en los 13 mayores países del mundo, que según dicen supone cerca del 90% del mercado mundial. El fondo de pensiones del Gobierno japonés, para sus pensionistas, que es de los mayores del mundo, puede tener invertidos 1,3 billones de dólares. España se encuentra lejos de las grandes cifras, el fondo de reserva de la Seguridad Social español, estaría en el puesto 25 con unos 65.000 millones de euros, y den por supuesto que invertido como está en su casi totalidad en deuda pública española, un impago, una quita, un default, repercutiría inmediatamente en el impago de pensiones, así que la locura planteada por algunos de negarse a pagar la deuda española deberían repensarla detenidamente, al igual que otras opciones como la de salir del euro, alternativas que requieren profundos estudios y discusiones sobre costes de las mismas. Los fondos de inversión se han constituido como grandes poderes financieros, pueden acumular y gestionar 20 BILLONES de dólares, son instituciones que concentran dinero de millones de personas, no solo de grandes fortunas, también de granjeros y jubilados, de estibadores y obreros industriales, de sindicatos occidentales, etc., que invierten en todos los plazos y negocios que ustedes puedan imaginar, desde salud y educación, pasando por materias primas, bonos corporativos, deuda pública, índices, derivados. Los hay especializados en mercados de activos inmobiliarios o mercados de dinero, en deuda pública, o bonos corporativos, en grandes riesgos o bajos, en acciones de tal o cual tipo, en sectores de producción determinados a escala mundial, o limitados a países concretos, con exigencias de altos mínimos para participar o de pequeñas cantidades, con muchas o menos comisiones… lo que quieran imaginar, lo encontrarán. Una de las mayores gestoras de fondos de bonos del mundo es PIMCO (en teoría una sección de la aseguradora alemana Allianz) cuyo gurú es Bill Gross, de los más influyentes agentes financieros del planeta, mueve más dinero que el PIB español, si sumamos BlackRock otro de los gigantes de

- 17. „Mercados. Funcionamiento, mecanismos, contradicciones‟. Manuel Herranz Montero Página 17 bonos, pueden gestionar 5 Billones de dólares, -casi tanto potencial como Alemania y Francia juntas- así que cualquier movimiento que realicen respecto a comprar o vender deuda en cualquier lado, tendrá amplías repercusiones. –Las cifras son cambiantes a cada momento, por pérdidas, traspasos o ventas a otras compañías, pero dan idea de su magnitud global- Para comprender sus dimensiones piensen en que el rendimiento anual obtenido por PIMCO, puede superar 200.000 millones de dólares equivalente a todo el gasto social de los Presupuestos Generales del Estado español, pensiones, desempleo, mas todo tipo de prestaciones… España no se encuentra entre los primeros mercados de fondos de inversión, siendo prioritaria su inversión en vivienda. Los Hedge founds, fondos de riesgo, o cobertura, o fondos de fondos, no son nuevos, conocidos en los años 50, su expansión es reciente. Son una parte pequeña del total, -unos 18.000 fondos que gestionan unos 2 billones de dólares. En España existían 65 con unos 1.500 millones de euros.- pocos aunque importantes por sus movimientos y agresividad en busca de gran rentabilidad en entornos de alto riesgo, que pueden inducir movimientos a otros sectores del mercado, habitualmente utilizan masivamente créditos. Su papel en los mercados de derivados es muy importante pudiendo cubrir un tercio de sus transacciones. Las cifras que mueven apabullan, nada que ver con un capitalista clásico, incluso banquero, -en el segundo semestre de 2010 los 10 mayores fondos de riesgos, ganaron más que la suma de los 6 grandes bancos del mundo Moisés Naím- . Si apabullantes son las ganancias, gigantescas son las pérdidas; cuando caen producen tsunamis catastróficos provocados por su altísimo apalancamiento. La diversidad de poderes relativiza todo, incluso suponiendo un acuerdo de todos ellos, quedan lejos del poder de los bancos centrales, comparen con las cifras de BCE y la FED, situadas ya en 3 TRILLONES de dólares. (1 trillón americano equivale a 1 billón español. 1 billón americano son 1.000 millones españoles) Lo anterior muestra que no hay un poder, sino poderes plurales peleando, con resultado imprevistos como mostró la acción de George Soros en 1992, vendió 15.000 millones de libras comprando dólares y anunció que la libra caería, influyó y consiguió provocar su caída. El cuadro de la derecha refleja el desastre de Madoff , publicado por la Fundación Inverco

- 18. „Mercados. Funcionamiento, mecanismos, contradicciones‟. Manuel Herranz Montero Página 18 Los fondos soberanos Son fondos de inversión propiedad de un país, -muy poco que ver con un capitalista privado- son patrimonio público, controlados por el gobierno, relativamente nuevos actores en el panorama económico global, porque aunque nacen por los setenta en EEUU con las rentas del petróleo de Alaska, es en estos últimos años cuando están cobrando alto protagonismo. Constituidos o dotados con las rentas, por ejemplo del petróleo, de exportaciones determinadas, de reservas de monedas extranjeras, de privatizaciones, etc. son fondos de inversión controlados por gobiernos, a través de sus gestores como todos, que invierten en deuda soberana, compran participaciones empresariales, bancos en quiebra o cajas de ahorros, o bonos corporativos. China tiene tres de los mayores del mundo, como en todo, el gigante apuesta a lo grande, entre los tres gestionan activos cercanos al billón de dólares. Con ellos invierten en empresas chinas y occidentales y en deuda soberana de otros países. Significativas son las inversiones en EEUU. Como era de esperar los vinculados al petróleo de Oriente están en los primeros puestos, el de Abu Dabi probablemente sea el mayor del mundo de dimensiones comparables a los tres chinos juntos, también los encontramos en Arabia Saudí y Kuwait de dimensiones algo menores al de Noruega, como el de Singapur. Uno de los mayores del mundo es el de Noruega, podría tener un patrimonio de 550.000 millones de euros, -el fondo de reserva español pueden ser unos 70.000 millones- dicho patrimonio tiene como objetivo asegurar las pensiones de los trabajadores noruegos, cuyos activos gestionados equivalen a la mitad del PIB español, pues bien hace pocos días saltaba la noticia de que este fondo había comprado durante el año pasado gran cantidad de deuda española, desinvirtiendo de la griega y pasando a la española, llegando a tener unos 3.500 millones de euros de la misma, lo que significaba gran peso en su cartera, era el 6º valor importancia. Parece que el fondo soberano ruso, también incorpora deuda española a su cartera. Y probablemente también un chino. Compran deuda española por el atractivo de su alta rentabilidad, la cual ha subido estos días repentinamente, o dicho de otra forma lo que a ellos les beneficia es lo que a nosotros nos perjudica, si la rentabilidad sube para ellos, el precio de venta será menor, nos costará más pagar intereses por nuestros préstamos. Rentabilidad que ellos miden en función del riesgo esperado, parece que asumible por estos fondos soberanos, que confían en que pagaremos, o eso es de lo que trata de convencerlos el Gobierno y Presidente en tantos viajes de últimos tiempos. Para aquellos defensores del paradigma de la explicación a través del neoliberalismo, constato dos aspectos contrarios de la misma realidad, que ambos se producen sin poder precisar de forma nítida su contenido de clase ya que puede arruinar a unos países globalmente y enriquecer a otros. Arruinar a empresas y bancos españoles y enriquecer a clases medias noruegas, chinas o árabes de Oriente Medio. El problema para el capitalismo liberal, defensor acérrimo del mercado, es que estos fondos con capital público, propiedad de estados, controlados por gobiernos, están comprando de todo en la economía globalizada y un tanto

- 19. „Mercados. Funcionamiento, mecanismos, contradicciones‟. Manuel Herranz Montero Página 19 desregularizada en estos tiempos de crisis compran deuda pública y también empresas industriales, bancos y cajas, salvando de la quiebra y apropiándoselos algunos de los gigantes protagonistas de estos años, con el resultado de que esas empresas privadas serán pasarán a semipúblicas controladas por gobiernos de otros países. Así, mientras unos privatizan a diestro y siniestro, otros aumentan lo público a la misma velocidad, pespunteando las fronteras de la economía cada vez menos claras, porque, ¿lo público, al servicio de quién? y según en donde, ¿qué funciones tendrá? De manera que si a lo anterior sumamos las guerras comerciales, la guerra de las divisas, no es de extrañar el aumento de los nacionalismos y los intentos de aumentar el proteccionismo, con la cascada de políticas populistas. Por cierto la carrera de armamentos en Asia es colosal, y también en Sudamérica. (18-06-11) „Fondos soberanos de inversión: ¿La forja de un nuevo orden económico mundial?‟ Victoria Barbary

- 20. „Mercados. Funcionamiento, mecanismos, contradicciones‟. Manuel Herranz Montero Página 20 4. RENDIMIENTOS DECRECIENTES FORZARON LOS CAMBIOS Las tasas de ganancia de la banca y otros sectores tendían a ser iguales en el pasado. Marx decía que, si un sector obtuviera muy superiores ganancias a otros, los capitales se desplazarían, tendiendo en el medio plazo a igualar nuevamente las tasas de ganancia. Eso es lo que muestran los estudios en EEUU, que recogen los gráficos, una similar tasa de beneficio históricamente. Pero, en la última década del siglo XX las tasas del sector financiero se disparan creciendo el doble que otros sectores hasta explosionar la crisis. –Ahora vuelven a crecer con nuevo impulso por encima del resto de sectores-. En los cuadros del Deustche Bank –Global Markets Research- verán en secuencia histórica desde 1802 y últimos años abajo, los rendimientos de capital anualizados, de acciones, los dividendos tradicionales, que pierden fuerza en relación a los rendimientos por Bonos Corporativos y los del Tesoro de EEUU. Vean en los otros cuadros que el negocio de la bolsa, no el cobro de dividendos sino la compraventa de acciones con intermediación financiera, las équities -acciones o renta variable-, gobiernan la rentabilidad del período del largo plazo, por encima de las commodities, -mercancías, materias primas-. No pierdan de vista que si las tasas medias de ganancia bancarias se reducen, una salida para mejorar los rendimientos de cada banco es incrementar al máximo las operaciones a realizar, mover dinero, aumentar la velocidad de circulación, inundar la vida de Money, Money, Money... Rendimientos del Tesoro vs rendimientos Bonos Corporativos vs Rentabilidad por dividendo de capital Son blue chips, las mejores compañías.

- 21. „Mercados. Funcionamiento, mecanismos, contradicciones‟. Manuel Herranz Montero Página 21 Tasas de ganancias decrecientes empujan a celebrar millones de operaciones financieras para lograr altos beneficios En cifras generales en los 70 y 80, el sector financiero de EEUU obtuvo unos beneficios que podrían representar el 16% del conjunto empresarial, llegando al 30% en los 90, y por encima del 40% pasando al siglo XXI. Jim Reid, jefe estratega de crédito del Deutsche Bank, en Londres, presentó un estudio en el 2008, que ha recorrido mucho desde entonces, en el cual mantenía que durante la última década el sector financiero había ganado un exceso teórico sobre el PIB de 1.2 billones de dólares, muy por encima del resto de sectores productivos. El estudio indicaba dos cuestiones importantes: 1) Históricamente los beneficios de los diferentes sectores productivos fueron similares, incluso con tendencia decreciente los del sector financiero desde los setenta. Este aspecto es coincidente con otros estudios que marcaban esa caída de rentabilidad financiera por unidad de capital. 2) El sistema financiero desde los noventa ha experimentado un enorme crecimiento en los beneficios, muy por encima de otros sectores de capital. Coincidente en el tiempo con estrategias de crecimiento de operaciones y productos financieros, cada vez más globales y con menor regulación.

- 22. „Mercados. Funcionamiento, mecanismos, contradicciones‟. Manuel Herranz Montero Página 22 Varias conclusiones debían extraerse de ello, una de las cuales basada en la teoría marxista que defiende la tendencia en el medio plazo a equilibrar las tasas de ganancias entre distintos sectores productivos. Por tanto los mercados deberían equilibrarse purgando el exceso, provocando pérdidas considerables de similar cuantía al sector financiero, para acercar tasas de beneficios entre diferentes capitales, pues lo contrario no era posible extenderlo a largo plazo ya que los capitales abandonarían sectores productivos de la economía real para colocarse en el financiero –que es realmente lo ocurrido en estas dos décadas- lo cual forzaría a la baja las rentabilidades hasta reencontrar un nuevo equilibrio, o que en caso de mantenerse llegaría un momento en el que los desequilibrios harían explotar el sistema. El mismo asunto, antes y después, siempre tuvo un lugar en sectores marxistas. En este caso en la revista ‘Monthly Review’ "La implosión financiera y estancamiento" diciembre de 2008) artículo muy interesante de donde proceden los siguientes cuadros que ellos toman del dossier del discurso del Presidente de EEUU de 2008. -Idea que copió Zapatero realizando aquí su informe económico del presidente.- Observen el crecimiento de las cifras del sector financiero, tanto las de deuda, como las de beneficios comparados con el crecimiento de PIB y del sector real de la economía. Financial profits, saltan por encima de la curva de crecimiento del PIB en los noventa, estando hasta ese momento por debajo de los non-financial profits, y disparándose a mediados de la década por encima del crecimiento del PIB y de los beneficios del resto de sectores. Similares datos refleja el cuadro del inicio del D.B. al que hacen referencia los primeros párrafos sobre Jim Reid. En los rendimientos decrecientes de los negocios tradicionales puede encontrarse una explicación para cambios y búsqueda de rentabilidad en los mercados a través de nuevos productos apoyados en la informática y la globalización. USA. Cuadros de Deustche Bank –Global Markets Research-

- 23. „Mercados. Funcionamiento, mecanismos, contradicciones‟. Manuel Herranz Montero Página 23 Rendimiento (Shiller. Ratio precio/ganancia) acciones vs Bonos del Tesoro 10 años. Rentabilidad Bono del Tesoro a 10 años desde 1790, tendencia decreciente hasta la II Guerra a partir de ahí, etapa de alto desarrollo hasta los ochenta y gran caída. Rendimientos desde 1900 ascienden al máximo pico en los ochenta y caen. A partir de entonces comienzan grandes cambios en los mercados.

- 24. „Mercados. Funcionamiento, mecanismos, contradicciones‟. Manuel Herranz Montero Página 24 El crédito fue la palanca sobre la que se apoyaron El crédito en EEUU, el mayor volumen el hipotecario, naranja, las refinanciaciones, préstamo auto, tarjeta de crédito, estudiantil y otros. Y caída 2008.Trillón= Billón A mayor crédito mayores ganancias en la industria financiera, por mayores comisiones en cada operación, superior número de préstamos con diferenciales de tipos de interés entre el que pagan por sus recursos y el que cobran por los créditos, aumento de financiarización en la población global, familias, empresas, gobiernos supone posibles ventas de productos paralelos,… no pierdan de vista que los beneficios de la banca en EEUU siguen la curva de ascenso de la deuda pública, históricamente crecen los beneficios cuando lo hace la deuda. Otra de las conclusiones tendría que salir de preguntarse ¿Qué impulsó a meter enormes sumas de dinero de todos los sectores de economía mundial en el sector financiero? ¿Por qué el mundo apoyaba su crecimiento en más y más créditos? Lo cual, realmente es buscar el origen de la crisis financiera que hoy conocemos. En este sentido y al margen de aclaraciones de elementos concretos como las ventajas fiscales del gobierno, en EEUU para invertir en productos financieros en España para invertir en viviendas, si indagamos sobre las raíces, veremos dos fundamentales: 1) Empresas que en la búsqueda de rentabilidad de los capitalistas mediante la palanca del crédito, apoyarse en préstamos para tener mayores recursos a los que sacar beneficios que llevaban tendencia ralentizada desde hacía años, y parecían crecer con el boom económico del cambio de siglo. Y 2) Hogares, trabajadores cuyos salarios estaban congelados desde hacía tiempo solo podían mantener el ritmo de consumo apoyados, apalancados,

- 25. „Mercados. Funcionamiento, mecanismos, contradicciones‟. Manuel Herranz Montero Página 25 en créditos, fueran los de consumos, tarjetas, o los hipotecarios que pronto fueron aplicados no solo a la vivienda. La búsqueda de mayor rentabilidad del capital utiliza en primer lugar por su facilidad y cercanía las caídas en los salarios reales, que nunca les parecen suficientes, porque el problema se encuentra en la competitividad, en el valor añadido, lo cual requiere mejoras en otros muchos campos. En todo caso, en EEUU los salarios reales están hoy por el estilo a como estaban 35 años antes, mientras que la acumulación de riqueza ha aumentado considerablemente las desigualdades internas –otra cuestión son las desigualdades entre países que van disminuyendo-, si entonces el 1% super rico acumulaba el doble que el 80% de población pobre, hoy ese grupo de mayor riqueza tiene cuatro veces más que el grupo de población pobre. El entorno en el que se desarrollan estos acontecimientos es mundial, entradas masivas de dinero a EEUU procedentes de países emergentes con fuerte crecimiento en poder político y económico, con China a la cabeza, por tanto fuertes competidores del resto del mundo occidental. Así, en EEUU -y Occidente- con la renta familiar disponible estancada, intentando competir con los emergentes, la demanda interna se frena, la única forma de mantener el consumo, es impulsar crecimiento en base a préstamos, lo cual fue aumentando a finales del siglo hasta la explosión de las subprime que supuso el estallido de la actual crisis global. Observen en los cuadros el crecimiento del PIB real, descontando inflación, con tendencia en descenso desde la Segunda Guerra Mundial, pero con bajón pronunciado en los años ochenta. -En rojo recesiones- Y crecimiento de las deudas de todos los sectores privados por encima del público, al igual que sucedió en España. La utilización de la palanca del crédito se produjo en el sector público, al principio en bastante menor medida que en el privado, fueran hogares y empresarial, tanto financiero como en los entornos del capital productivo se practicó el mismo sistema, las bases culturales eran las mismas, apalancar mediante créditos todo tipo de inversiones y apuestas con múltiplos superiores a 20 o 40 veces el capital de balance. Enorme crecimiento de la deuda privada, que al estallar la burbuja y para sujetar el sistema dará lugar al problema de la deuda soberana. Por ello resulta estúpido escuchar cada día a Rajoy criticar el gasto de lo que no se tiene, o sea la inversión, referido al Estado, a los trabajadores, y gobiernos socialistas y nunca a bancos, empresas, teóricos del mercado y otros gobiernos. ¿Se habrá enterado Rajoy que el sistema capitalista que ellos postulan se basa precisamente en el crédito? Las deudas del sector financiero en EEUU pasaron del 22% del PIB en 1981 al 120% en 2008.

- 26. „Mercados. Funcionamiento, mecanismos, contradicciones‟. Manuel Herranz Montero Página 26

- 27. „Mercados. Funcionamiento, mecanismos, contradicciones‟. Manuel Herranz Montero Página 27 Subprime. Hipotecas basura. Bonos, securitización El sistema financiero estadounidense no es igual al español aunque algunas cosas sean similares, -tienen banca hipotecaria semipública, hoy totalmente nacionalizada- el proceso de la burbuja inmobiliaria no es tan diferente en su concepción, gestación, financiación y explosión, ahora bien si quieren aproximarse al sector financiero específicamente, multipliquen por un número alto los ejemplos que conozcan de España. El español está más estructurado, reglamentado, resulta muy difícil entrar a competir individualmente, en EEUU la banca está ligeramente regulada, y exige reservas contra los riesgos… pero fuera de ella no hay casi regulación, por lo que se fomentan las instituciones en la sombra, con intermediarios financieros a todos los niveles que puedan imaginar. En el terreno hipotecario es común la existencia de una red de prestamistas, individuos o empresas pequeñas que conceden préstamos hipotecarios, aquí hay una pequeñísima red de particulares. Imagine la red de agencias inmobiliarias como si fueran prestadores y vendedores, lo cual hacen algunos, y multiplique por 1.000. Una red de analistas de grupos de población, zonal, usa estadísticas históricas que miden el riesgo de impago de los préstamos calificando a los deudores, prestatarios, están los originadores de préstamos, prestadores o prestamistas, las gestorías administrativas, los intermediarios entre el comprador de vivienda y los prestadores de dinero que puede venir de cualquier parte, incluso de un banco. En los 90, miles de ‘originadores autónomos y pequeñas empresas’ empezaron a organizar el producto en una primera oleada de hipotecas basura, posteriormente fueron creciendo y en la segunda oleada a partir de 2003 entraron los grandes bancos, el mercado de bonos hipotecarios movía billones de dólares. Estas pequeñas empresas se especializaron en clientes de rentas bajas, o no rentas -percentil inferior a 40, que en la segunda oleada de subprime en los 2000 bajarían de 30-y comenzaron a crecer. El negocio funciona con jugosas comisiones en cada escalón, cuanto mayor número de préstamos se firman, más dinero se pega en las manos de tanto intermediario. Ampliar el negocio necesitaba resolver dos problemas, 1) la dificultad de encontrar dinero que se toma a corto para prestar a largo en hipotecas, 2) en un momento dado, a las pequeñas entidades no les caben más préstamos en sus tripas. La solución se encuentra titulizando, creando títulos, bonos ad hoc que se venden masivamente en mercados de todo tipo, regulados y no regulados, teléfono a teléfono, en los cuales los precios no sabemos qué son. Los bancos de Wall Street tienen secciones especializadas en bonos, encargadas de buscar negocios de cualquier tipo imaginable y convertirlos en títulos susceptibles de ser vendidos a los ahorradores, a los mercados, sedientos de meter dinero en papelitos con alguna rentabilidad. El mercado de bonos -hipotecarios, corporativos, de activos, soberanos…- es un gigante inmenso, superior al enorme mercado de deuda, -éste sí negociado en pantallas, representa la mitad del total de bonos, negocia diariamente 600 millones $- a su lado la bolsa de acciones de NY parece diminuta, que a su vez es gigantesca en relación con todas las bolsas mundiales. El mercado de bonos hipotecarios son muchos billones de dólares con poca regulación, lo cual explica por qué van a ese entorno los nuevos instrumentos financieros CDS y CDO.

- 28. „Mercados. Funcionamiento, mecanismos, contradicciones‟. Manuel Herranz Montero Página 28 El aspecto esencial del problema es la creciente desigualdad. Desde los setenta, los salarios de los trabajadores no crecen, por lo que la única forma de mantener el estilo de vida americano se hizo soportada en créditos. La desigualdad era combatida con créditos a corto plazo para todo lo que imaginen, consumo, coches, estudios, médicos,… la tarjeta de crédito se convirtió en el salvoconducto para vivir, pagando altos tipos de interés, superiores a los intereses hipotecarios, que también podían alargar plazos. La idea de concentrar todos los créditos en un préstamo hipotecario, triunfó, con garantía de la vivienda, intereses menores y mayores plazos, las cuotas se reducían -algo parecido sucedió en España-. Inicialmente la base teórica que apoya las hipotecas, es la garantía del patrimonio inmovilizado de las viviendas. Posteriormente las mortgage se convierten en materia prima para obtener jugosos beneficios a partir de los derivados, apoyándose en las necesidades de consumo de los pobres, que eran los integrantes NINJA de las hipotecas basura, sin ingresos, sin trabajo, sin activos. Los prestadores necesitan mover el negocio para aumentar las comisiones, su fuente de beneficios, por lo que venden hipotecas a grandes bancos que se las demandan para pasarlas a sus departamentos de bonos, allí titulizan el producto y lo venden al público en el mercado de bonos. La rentabilidad del bonista dependía de la calidad crediticia que soportaban los préstamos en los que estaba basado el bono, y que repercutía en la calificación de las agencias de rating, a mayor (A), menor renta, si quería alta rentabilidad compraba títulos de menor calidad (B), con mayor posibilidad de impagos. La calidad crediticia personal la tiene asignada cada individuo por su historia de consumidor y determina la facilidad y condiciones de concesión de crédito, incluido el tipo de interés que pagará –similar en España el tratamiento de mejor cliente- . La primera oleada de desastres se produjo con la crisis rusa del 98, que provocó la quiebra del gigante LTCM que arrastró miles de empresas e individuos y destrozó aquella primera etapa de hipotecas basura de los 90. En España el problema de la financiación antes se intentaba resolver con las cédulas hipotecarias, títulos que comprometían el pago de una renta contra la garantía de las hipotecas, que aquí eran más seguras que las americanas. Posteriormente a finales de siglo, comenzó la titulización; carteras de miles de préstamos eran vendidas a otra entidad, inicialmente vinculada al banco, pero autónoma. Dichos préstamos se convertían en bonos que eran vendidos en los mercados, con la particularidad diferenciadora respecto a las cédulas de que ahora los riesgos salían del balance del banco, el cual ingresaba dinero para poder prestar otra vez, además de cobrar comisiones por la administración de los préstamos. Veamos un ejemplo de titulización española: Se realiza un agrupamiento de miles de préstamos, en principio pueden ser de similares características, se chequean por una auditoría externa, que comprueba sus datos, titularidad, tipos de interés, garantías, inscripción, etc. etc. y se crea un grupo de préstamos, que se venden a otra entidad que constituye un Fondo de Titulización Hipotecaria, llamado Pepito Pérez. El fondo crea unos bonos respaldados por esos miles de préstamos, por los que se compromete a pagar a los compradores de los mismos una renta, -inversores, o ahorradores-, lo cual hace identificando el producto que vende; en nuestro ejemplo identifica como serie A que contiene un monto de 170.000 millones

- 29. „Mercados. Funcionamiento, mecanismos, contradicciones‟. Manuel Herranz Montero Página 29 de pesetas, referenciado al tipo de interés del Libor6meses+0.20. Las condiciones de los títulos que venden se detallan totalmente, en definitiva serán todas las condiciones del préstamo firmado, fechas, garantías, tipos de interés y referencia, principal y de demora, diferencial, sistema de amortización, plazo, moneda, capital, etc. Lo normal es asegurar contingencias y utilizar el dinero recibido por la venta de títulos, asegurando retornos diferentes a los cumplimientos de cuota de los préstamos hipotecarios, que garanticen la obligación periódica de pago, y los beneficios; aquí entran los derivados, se realizan contratos de reinversión con tipos de interés garantizados, préstamos subordinados, entre el fondo comprador y el banco vendedor, entran en funcionamiento los swap –permutas de flujos dinerarios- entre ambas entidades, contratos de aseguramiento entre el Fondo y otra entidad para colocar la emisión de títulos en el mercado que garantice su venta, amén de inscribir y comunicar a los reguladores nacionales e internacionales. El Fondo lo administra y gestiona una entidad autónoma, esté o no vinculada a la inicialmente propietaria de los préstamos, cuyos titulares, los prestatarios, deudores, que firmaron los préstamos, generalmente no conocen la operación, ni les afecta, ya que las condiciones pactadas en escritura pública inscrita en el Registro de la Propiedad siguen vigentes. Solo ha cambiado el dueño del préstamo. Se ha producido una venta de deudas y se han creado nuevos instrumentos financieros a través de una industria que alimentan al sistema global, generando comisiones, flexibilizando el uso del dinero, moviéndole. Volvamos a EEUU, multipliquen las referencias españolas por un número alto y se acercarán a los mercados estadounidenses en donde la muy superior competencia y menores controles impulsan que todo se venda y revenda, por múltiples intermediarios que se desentienden de la administración del crédito y del riesgo, los unos porque ya han cobrado las comisiones, que es su negocio, los otros porque al poner el dinero para prestar lo recuperan con las ventas de bonos. Y ¿a los bonistas quien les asegura el cobro de su renta, o la posibilidad de revender y obtener liquidez? Comprenderán las enormes pérdidas, y beneficios, que se obtienen con tanto trapicheo en los MBS, títulos hipotecarios. Tras la quiebra de LTCM en 1998, durante unos meses pareció liquidarse el asunto subprime. Pronto se olvidó; el problema de fondo seguía, la creciente desigualdad entre ricos y pobres marginaba a grandes sectores de población que amenazaban con generar problemas mayores. Así el negocio de las hipotecas basura recomenzó en los 2000, el crédito era el único recurso para socializar a grupos de población con un mínimo nivel de vida. Y además se fue convirtiendo rápidamente en extraordinario negocio para grandes entidades que compraban pequeñas y medianas empresas especializadas anteriormente, y como todo en EEUU, creció y se concentró. Si en el 2000 de 130.000 millones de dólares en hipotecas basura se vendieron 55.000 millones como bonos, en 2005 hubo 625.000 millones $ de los cuales se titulizaron 507.000 millones, mover esos volúmenes solo era posible por grandes instituciones financieras. Habíamos entrado en el boom de los derivados y de los mercados. Buen Libro de apoyo: „La gran apuesta‟, Debate. Michael Lewis hace una gran narración de los mercados, como años atrás hizo en „El póquer del mentiroso‟.

- 30. „Mercados. Funcionamiento, mecanismos, contradicciones‟. Manuel Herranz Montero Página 30 Históricamente no había tradición de concesión de préstamos a las capas bajas de población, sin recursos, sin trabajo, sin patrimonio… no existían datos sobre su capacidad de impago, era conocida de antemano y no entraban en los análisis porque no entraban en el mercado, así que los datos utilizados para las concesiones recientes, no existían, -la utilización de dichos datos allí es un soporte importantísimo- por tanto los nuevos prestatarios no estaban sujetos a iguales criterios que antaño, y la medición de riesgos por la historia crediticia, simplemente desapareció. A nadie le importó, porque las casas, que eran la garantía, subían de precio, y las hipotecas basura para el negocio, tuvieron importancia en cuanto materia prima, el subyacente para los derivados, tras los que se desvanecían los riesgos. Pero los cambios en la base se iban produciendo. Los tipos de interés pasaron de fijos a variables. En la primera etapa de los noventa 2/3 de los préstamos tenían interés fijo, lo cual hacía que los pagos de las cuotas fueran determinadas y conocidas, pero en 2005, 2/3 de préstamos habían pasado a ser de tipo variable, por tanto con un futuro incierto. Si en aquel momento los tipos estaban bajos, la sensación de capacidad de pago animaba, pero en cuanto los tipos subieran, los impagos empezarían. Ítem más, en la concesión de hipotecas se utilizaban los primeros años de carencia, 2+28 o 3+27, los 2 o 3 primeros sin amortización, sin devolver capital, por lo que los pagos inicialmente eran muy inferiores a los posteriores, otros tenían tipos de interés de salida menores para enchanchar, –para facilitar la compra se hacía también en España, aunque en EEU las diferentes modalidades de tipos eran más numerosas que las españolas- Los impagos avanzarían implacables aumentando la mora que hasta entonces a nadie importaba, en cuanto pasaran los primeros años de carencia, en cuanto los tipos de interés subieran, o en cuanto los precios de las viviendas se estancaran. Los precios no necesitaban bajar, solo frenar su subida para provocar la estampida ya que montones de préstamos se ofrecían en base a la subida de valor trimestral de la garantía, en la mayoría de los casos para poder pagar la hipoteca. En otras ocasiones se ampliaban préstamos para comprar otra casa, que a los pocos meses subía de precio, se refinanciaba ampliando la hipoteca que se destinaba a comprar otra casa, que subía a los pocos meses, que se daba otra hipoteca, que… esto se hacía a trabajadores inmigrantes con salarios de 14.000 dólares anules y para casas valoradas en 500.000 dólares, de tal manera que se podían juntar con 3 o 4 préstamos, imposibles de pagar sin la refinanciación continuada soportada en el aire de hipotéticas subidas de valor del mercado inmobiliario, que no bajaba nunca. Había mayores dificultades todavía; en uno de los grupos de préstamos subprime llamados (ARM) con tipos de interés ajustables, creado para los que no podían pagar, los tipos de interés posteriores al de salida, eran fijados por el prestador o prestamista ¡a discreción! en función de la incapacidad del prestatario o deudor. Se firmaba en contrato, aunque como el tipo de salida era menor, y todo era una fiesta, nadie prestaba atención al problema que podría existir años después, a pesar de todo hubo decenas de miles de denuncias. Los tomadores de hipotecas podían ser trabajadores inmigrantes, buscados específicamente para ello, con salarios de 1.000 dólares mensuales, e incluso sin salario; en muchos casos la documentación

- 31. „Mercados. Funcionamiento, mecanismos, contradicciones‟. Manuel Herranz Montero Página 31 justificativa de los préstamos no era exigida, -tipificado como No-Doc, Low- Doc-, se obviaba la demostración de ingresos, en otros se maquillaba la cualificación crediticia, si un individuo no tenía impago era considerado buen cliente, lo cual podría ocurrir por no tener créditos dada su incapacidad y no por buen pagador… La lista de tropelías fue enorme, poco importaba, ya que las agencias de rating calificaban con triple A los paquetes de hipotecas basura triple B, que les eran solicitados por los grandes bancos que necesitaban un producto con gran demanda. Y los bancos eran quienes pagaban a las agencias. En 1999 entra en escena una sección de AIG (AIG FP) y comienza a vender seguros contra impagos, en el formato de las recientes permutas de impago crediticias, CDS, tal como si fueran seguros a largo plazo, a precios irrisoriamente bajos en las primas que cobraba, lo cual le reporta beneficios al principio. En aquellos años identificaban los créditos que aseguraban como comerciales. En 2004/5 la oleada de créditos al consumo se junta con el crédito vivienda y todo se convierte en hipotecas basura, que AIG sigue tratando con iguales criterios de riesgos, ¿por qué? Las hipotecas basura habían pasado de representar un 2% del total asegurado de créditos a ser un 95% en el 2005. Todo daba igual, y la mayoría del mercado pensaba que aquella fiesta hipotecaria nunca explotaría; pero, una minoría sí lo creía y compran varios miles de millones $ de CDS, no como seguros de los bonos hipotecarios a largo, lo hacen como apuesta contra el mercado a corto, y sin necesidad de tener bonos, el producto asegurado. Aquello era un casino y apostaban con los nuevos instrumentos. Libro de apoyo –„El casino que nos gobierna‟ Juan Hdez. Vigueras, Clave Intelectual- En el 2006 frena la subida de precios del mercado inmobiliario y empiezan los impagos. El problema de la crisis global subsiguiente no fue debido a la explosión del negocio subprime, que actuó como detonante, -las hipotecas basura podían representar un 15% del total hipotecario- el impago de hipotecas pudo afectar inicialmente a unas cuantas decenas de miles de millones, asimilables por el sistema sin grandes sobresaltos sistémicos. Pero, naturalmente AIG no tenía cubierto los riesgos de sus CDS, no habían previsto la posibilidad, y quebró y así otros bancos que no pudieron soltar todas las hipotecas basura de sus tripas, ni cubrieron riesgos. La causa de la devastadora fuerza de la explosión fue el tamaño de los mercados financieros y su interpenetración global, aquellos CDO estaban por todas partes y nadie sabía lo que tenían dentro ni cuánto valían. Los impagos continuaron y fueron abriendo agujeros inundando todo el sistema, incluida la City y los bancos alemanes, convirtiéndose en cientos de miles de millones a través de montañas de derivados que se habían extendido por bancos y aseguradoras, los cuales rompieron la cadena de confianza en otros bancos, nadie sabía cuánta basura tendrían en sus tripas, así los bancos con dinero lo guardaron bajo llave por si lo necesitaban para apuntalar su solvencia. Las quiebras fueron cayendo como fichas de dominó y la pérdida de valor de activos financieros fue gigantesca. La burbuja inmobiliaria reventó y provocó una gran caída de valor de activos reales. El crédito desapareció del escenario bancario y empresarial y la economía real se desplomó. Paro, y recesión; y ayudas públicas. Y pasó a ocupar titulares el problema de la deuda.