El documento habla sobre la contabilidad financiera y sus componentes principales. Define la contabilidad financiera como la rama de la contabilidad que registra y resume las operaciones financieras de una empresa para informar sobre su situación económica. Explica que la contabilidad financiera analiza el activo, pasivo y patrimonio de una empresa.

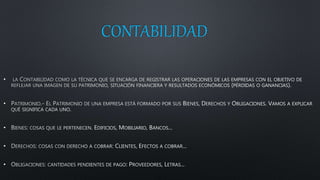

2. ACTIVO PASIVO NETO PATRIMONIAL

Elementos

patrimoniales que

representan los Bienes

y los Derechos de la

empresa. Ejemplos de

ACTIVO son:Edificios,

Mobiliario, Clientes,

Bancos, Caja,

Vehículos, Efectos

comerciales a cobrar,

etc...

Elementos que significan

una obligación para la

empresa

como:Facturas por pagar,

Deudas con proveedores,

etc...

Formado por aquellos

elementos que representan

el valor de los fondos y

aportaciones del empresario

así como los beneficios aún

no distribuidos. El Neto

Patrimonial se sub-divide en

Pasivo Exigible y Pasivo No

Exigible.

3. CONTABILIDAD FINANCIERA.

Contabilidad financiera es la rama de la contabilidad que se encarga

de recolectar, clasificar, registrar, resumir e informar sobre las

operaciones valorables en dinero realizadas por un ente

económico. Su función principal es llevar en forma histórica la vida

económica de una empresa. También se conoce como contabilidad

externa o general y, en conjunto con la contabilidad administrativa y

la contabilidad de costos, compone la estructura contable típica de

toda organización.

4. IMPORTANCIA DE LA CONTABILIDAD FINANCIERA

LA IMPORTANCIA DE LA CONTABILIDAD RADICA EN QUE ES: EL MEDIO

PRINCIPAL PARA COMUNICAR INFORMACIÓN RELATIVA AL IMPACTO DE LAS

ACTIVIDADES FINANCIERAS. ESTA INFORMACIÓN SE LE PROPORCIONA A

QUIENES TOMAN DECISIONES EN LA FORMA DE ESTADOS FINANCIEROS. PARA

ELABORAR ESTOS ESTADOS, LOS CONTADORES ANALIZAN, REGISTRAN,

CUANTIFICAN, ACUMULAN, RESUMEN, CLASIFICAN, REPORTAN E

INTERPRETAN NUMEROSOS EVENTOS Y SUS EFECTOS FINANCIEROS EN LA

ORGANIZACIÓN.

5. • Rendición de informes a terceras personas sobre el movimiento financiero de la empresa.

• Cubre la totalidad de las operaciones del negocio en forma sistemática, histórica y cronológica.

• Debe implantarse necesariamente en la compañía para informar oportunamente de los hechos

desarrollados.

• Se utiliza de lenguaje en los negocios.

• Se basa en reglas, principios y procedimientos contables para el registro de las operaciones

financieras de un negocio .

• Describe las operaciones en el engranaje analítico de la teneduría de la partida doble.

La contabilidad es una técnica que se ocupa de registrar, clasificar y resumir las operaciones

mercantiles de un negocio con el fin de interpretar sus resultados.

8. FINANCIERA GERENCIAL

• Genera información para proporcionar a personas

relacionadas externamente con la organización

(Bancos, accionistas, etc.).

• Genera información de uso interno en la

organización, para la toma de decisiones.

• Genera información sobre el pasado o hechos

históricos de la organización.

• La información que precisa coadyuva en la toma de

decisiones para tomar acciones enfocada hacia el

futuro.

• La información que genera tiene que ser regulada

por principios, normas y reglas contables.

• No está regulada por principios de contabilidad.

• Es un sistema obligatorio de acuerdo con la

legislación mercantil.

• No es un sistema de información obligatoria es un

sistema opcional.

• Proporciona con exactitud y precisión la utilidad

generada.

• No puede determinar con precisión la utilidad

generada, proporciona aproximaciones o

estimaciones.

• La contabilidad Financiera se apoya en la

información contable de cada área de la

Organización.

• Recurre a disciplinas como la estadística,

economía, la investigación de operaciones, las

finanzas y otras con el fin de aportar soluciones a

problemas de la Organización