Tabella riepilogativa del tracciamento delle modalita krogh rev01012016

•

2 j'aime•2,694 vues

Limitazione uso contante - Assegni non trasferibili - antiriciclaggio

Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (15)

Similaire à Tabella riepilogativa del tracciamento delle modalita krogh rev01012016

Similaire à Tabella riepilogativa del tracciamento delle modalita krogh rev01012016 (20)

Tabella riepilogativa del tracciamento delle modalita krogh rev01012016

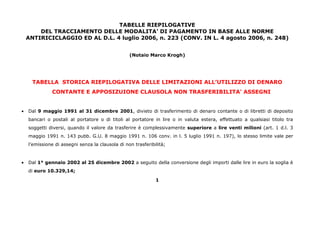

- 1. 1 TABELLE RIEPILOGATIVE DEL TRACCIAMENTO DELLE MODALITA’ DI PAGAMENTO IN BASE ALLE NORME ANTIRICICLAGGIO ED AL D.L. 4 luglio 2006, n. 223 (CONV. IN L. 4 agosto 2006, n. 248) (notaio Marco Krogh) TABELLA STORICA RIEPILOGATIVA DELLE LIMITAZIONI ALL’UTILIZZO DI DENARO CONTANTE E APPOSIZIONE CLAUSOLA NON TRASFERIBILITA' ASSEGNI • Dal 9 maggio 1991 al 31 dicembre 2001, divieto di trasferimento di denaro contante o di libretti di deposito bancari o postali al portatore o di titoli al portatore in lire o in valuta estera, effettuato a qualsiasi titolo tra soggetti diversi, quando il valore da trasferire è complessivamente superiore a lire venti milioni (art. 1 d.l. 3 maggio 1991 n. 143 pubb. G.U. 8 maggio 1991 n. 106 conv. in l. 5 luglio 1991 n. 197), lo stesso limite vale per l’emissione di assegni senza la clausola di non trasferibilità; • Dal 1° gennaio 2002 al 25 dicembre 2002 a seguito della conversione degli importi dalle lire in euro la soglia è di euro 10.329,14;

- 2. 2 • Dal 26 dicembre 2002, in forza del D.M. 17 ottobre 2002 (G.U. dell’11 dicembre 2002) la soglia oltre la quale non è consentito l’utilizzo di denaro contante è di euro 12.500, tale soglia è rimasta invariata sino al 29 aprile 2008 (entrata in vigore differita dell’art. 49 del d.lgs. 21/11/2007 n.231), lo stesso limite vale per l’emissione di assegni senza la clausola di non trasferibilità (in forza del disposto dell’art. 1 comma 49 della L. 27 dicembre 2006 n. 296 -legge finanziaria 2007- l’obbligo di tracciamento previsto dal d.l. 223/2006 -decreto Bersani- non sussiste per i pagamenti anteriori al 4 luglio 2006, pertanto per i pagamenti effettuati prima di tale data il notaio può non avere evidenza di eventuali violazioni relative all’utilizzo di contante); • Dal 30 aprile 2008 al 24 giugno 2008 la soglia oltre la quale non è consentito l’utilizzo di denaro contante è pari o superiore ad euro 5.000 (1° versione dell’art. 49 del d.lgs. 21 novembre 2007 n. 231), lo stesso limite vale per l’emissione di assegni senza la clausola di non trasferibilità; • Dal 25 giugno 2008 al 3 novembre 2009 è fatto divieto di utilizzo di denaro contante (o di titoli al portatore) per gli importi pari o superiori ad euro 12.500 (D.L. 25 giugno 2008, n. 112, conv. in L. 6 agosto 2008, n. 133 - pubb. sul S.O. 196 della G. U. n. 195 del 21 agosto 2008). Il testo del 1° comma dell’art. 49 nella sua prima versione (fino al 3 novembre 2009) non sembra consentire utilizzo di denaro contante per i pagamenti frazionati quando l’operazione complessiva è pari o superiore ad euro 12.500, salvo interpretazioni di maggiore apertura che

- 3. 3 possono riscontrarsi in alcune note interpretative del MEF (nota 65633 del 12 giugno 2008 al CNDCEDC e nota 28107 dell’8 aprile 2009); • Dal 4 novembre 2009 al 30 maggio 2010 è fatto divieto di utilizzo di denaro contante (o di titoli al portatore) per gli importi pari o superiori ad euro 12.500 e vige il nuovo testo dell’art. 49 (a seguito della modifica introdotta dal d.lgs. 25 settembre 2009 n. 151) che consente l’utilizzo di denaro contante per i pagamenti frazionati inferiori alla soglia consentita salvo che i pagamenti non appaiano artificiosamente frazionati; • Dal 31 maggio 2010 al 12 agosto 2011 è fatto divieto di utilizzo di denaro contante (o di titoli al portatore) per gli importi pari o superiori ad euro 5.000 (art. 20 del d.l. 31 maggio 2010 n. 78), lo stesso limite vale per l’emissione di assegni senza la clausola di non trasferibilità; ai sensi dell’art. 36 del d.l. 31 maggio 2010 n. 78 costituisce elemento di sospetto il ricorso frequente o ingiustificato a operazioni in contante, anche se non in violazione dei limiti di cui all’articolo 49, e, in particolare, il prelievo o il versamento in contante con intermediari finanziari di importo pari o superiore ad euro 15.000; • Dal 13 agosto 2011 è fatto divieto di utilizzo di denaro contante (o di titoli al portatore) per gli importi pari o superiori ad euro 2.500 (art. 2, comma 4° del d.l. 13 agosto 2011, n.138 conv. In l.14 settembre 2011, n.148), lo stesso limite vale per l’emissione di assegni senza la clausola di non trasferibilità.

- 4. 4 • Dal 6 dicembre 2011 è fatto divieto di utilizzo di denaro contante (o di titoli al portatore) per gli importi pari o superiori ad euro 1.000 (art. 12, del d.l. 6 dicembre 2011, n.201), lo stesso limite vale per l’emissione di assegni senza la clausola di non trasferibilità. In sede di conv. del d.l. 201/2011 con l. 211/2011, tuttavia, è stato previsto che non costituisce infrazione la violazione delle disposizioni previste dall'articolo 49, commi 1, 5, 8, 12 e 13, del decreto legislativo 21 novembre 2007, n. 231, commessa nel periodo dal 6 dicembre 2011 al 31 gennaio 2012 e riferita alle limitazioni di importo introdotte dal citato art. 6 del d.l. 201/2011. • Dal 1° gennaio 2016 è fatto divieto di utilizzo di denaro contante (o di titoli al portatore) per gli importi pari o superiori ad euro 3.000 (comma 898 della legge 28 dicembre 2015 n. 208 – GU Serie Generale n.302 del 30- 12-2015 - Suppl. Ordinario n. 70). Resta il limite di euro 999,99 per l’emissione di assegni senza la clausola di non trasferibilità. Per il servizio di rimessa di denaro di cui all'articolo 1, comma 1, lettera b), numero 6), del decreto legislativo 27 gennaio 2010, n. 11, la soglia e' di euro 1.000 (cd. money trasfer)

- 5. 5 QUADRO SINOTTICO MOMENTO IN CUI E’ STATO EFFETTUATO IL PAGAMENTO OBBLIGO DI INDICAZIONE DELLE MODALITA’ DI PAGAMENTO NEGLI ATTI DI CESSIONE IMMOBILIARE OBBLIGO DI INDICAZIONE DELLE MODALITA’ DI PAGAMENTO NEGLI ALTRI ATTI OBBLIGO DI REGISTRAZIONE E DI CONSERVAZIONE NEL FASCICOLO DI STUDIO DELLE MODALITA’ DI PAGAMENTO PER GLI ATTI DIVERSI DALLE CESSIONI IMMOBILIARI CUMULO DEI PAGAMENTI FRAZIONATI NEL TEMPO AI FINI DEL DIVIETO DI UTILIZZO DEL CONTANTE E DEI TITOLI AL PORTATORE SOGLIA MASSIMA DI UTILIZZO DEL DANARO CONTANTE E DEI TITOLI AL PORTATORE OBBLIGO APPOSIZIONE CLAUSOLA NON TRASFERIBILITA’ SU SINGOLO ASSEGNO

- 6. 6 ANTERIORE AL 4 LUGLIO 2006 NON OBBLIGATORIO (comma 49 art. unico legge 296/2006) NON OBBLIGATORIO NON OBBLIGATORIO NON E’ PREVISTO IL CUMULO Parere del Consiglio di Stato n. 1504 del 12 dicembre 1995, confermato dal Dipartimento Provinciale del Ministero dell’economia e delle finanze – direzione provinciale di Verona, con nota prot. 0910/Segr. del 9 ottobre 2006 Fino a 12.500 EURO Art. 1, comma 1, 1 bis, 1 ter e e 2, legge 197 del 1991 (importo così determinato con d.m. 17 ottobre 2002 - g.u. n. 290 dell’11/12/2002 che ha sostituito la precedente soglia di euro 10.329,14/lit. 20.000.000) Superiore a 12.500 EURO Art. 1, comma 1, 1 bis, 1 ter e e 2, legge 197 del 1991 (importo così determinato con d.m. 17 ottobre 2002 - g.u. n. 290 dell’11/12/2002 che ha sostituito la precedente soglia di euro 10.329,14/ lit. 20.000.000) DAL 4 LUGLIO 2006 AL 28 DICEMBRE 2007 OBBLIGATORIO Salvo per i pagamenti anteriori al 4 luglio 2006 (comma 22, art. 35 d.l. 223/2006, art. 38 comma 6, d.lgs. 231/2007 e comma 49 art. unico l. 296/2006) NON OBBLIGATORIO NON OBBLIGATORIO NON E’ PREVISTO IL CUMULO Parere del Consiglio di Stato n. 1504 del 12 dicembre 1995, confermato dal Dipartimento Provinciale del Ministero dell’economia e delle finanze – direzione provinciale di Verona, con nota prot. 0910/Segr. del 9 ottobre 2006 Fino a 12.500 EURO Art. 1, comma 1, 1 bis, 1 ter e e 2, legge 197/1991 (importo così determinato con d.m. 17 ottobre 2002 - g.u. n. 290 dell’11/12/2002 che ha sostituito la precedente soglia di lit. 20.000.000) Superiore a 12.500 EURO Art. 1, comma 1, 1 bis, 1 ter e e 2, legge 197/1991 (importo così determinato con d.m. 17 ottobre 2002 - g.u. n. 290 dell’11/12/2002 che ha sostituito la precedente soglia di lit. 20.000.000)

- 7. 7 DAL 29 DICEMBRE 2007 AL 29 APRILE 2008 OBBLIGATORIO Salvo per i pagamenti anteriori al 4 luglio 2006 (comma 22, art. 35 d.l. 223/2006 e art. 38 comma 6, d.lgs. 231/2007 e comma 49 art. unico l. 296/2006) NON OBBLIGATORIO RIMESSO ALLA VALUTAZIONE DEL NOTAIO NELL’ADEMPIMENT O DEGLI OBBLIGHI DI ADEGUATA VERIFICA OVVERO NEI CASI IN CUI SUSSISTE OBBLIGO DI LEGGE (art. 18 e 36 d.lgs. 231/2007) VEDI FAQ 48 NON E’ PREVISTO IL CUMULO Parere del Consiglio di Stato n. 1504 del 12 dicembre 1995, confermato dal Dipartimento Provinciale del Ministero dell’economia e delle finanze – direzione provinciale di Verona, con nota prot. 0910/Segr. del 9 ottobre 2006 Fino a 12.500 EURO Art. 1, comma 1, 1 bis, 1 ter e e 2, legge 197/1991 (importo così determinato con d.m. 17 ottobre 2002 - g.u. n. 290 dell’11/12/2002 che ha sostituito la precedente soglia di lit. 20.000.000) Superiore a 12.500 EURO Art. 1, comma 1, 1 bis, 1 ter e e 2, legge 197/1991 (importo così determinato con d.m. 17 ottobre 2002 - g.u. n. 290 dell’11/12/2002 che ha sostituito la precedente soglia di lit. 20.000.000) DAL 30 APRILE 2008 AL 24 GIUGNO 2008 OBBLIGATORIO Salvo per i pagamenti anteriori al 4 luglio 2006 (comma 22, art. 35 d.l. 223/2006 e art. 38 comma 6, d.lgs. 231/2007 e comma 49 art. unico l. NON OBBLIGATORIO RIMESSO ALLA VALUTAZIONE DEL NOTAIO NELL’ADEMPIMENT O DEGLI OBBLIGHI DI ADEGUATA VERIFICA OVVERO NEI CASI IN CUI SUSSISTE OBBLIGO DI LEGGE (art. 18 e 36 d.lgs. 231/2007) E’ PREVISTO IL CUMULO Art. 49, 1° comma e art.1, comma 2, lett. m) d.lgs. 231/2007 Salvo interpretazioni di maggiore apertura che possono riscontrarsi in alcune note interpretative del MEF (nota 65633 del 12 giugno 2008 al CNDCEDC e nota 28107 dell’8 aprile 2009) ovvero retroattività della disposizione Inferiore a 5.000 EURO Art. 49 d.lgs. 231/2007 Da 5.000 EURO Art. 49 d.lgs. 231/2007

- 8. 8 296/2006) VEDI FAQ 48 introdotta con il d.lgs. 151/2009 DAL 25 GIUGNO 2008 AL 3 NOVEMBRE 2009 OBBLIGATORIO Salvo per i pagamenti anteriori al 4 luglio 2006 (comma 22, art. 35 d.l. 223/2006 e art. 38 comma 6, d.lgs. 231/2007 e comma 49 art. unico l. 296/2006) NON OBBLIGATORIO RIMESSO ALLA VALUTAZIONE DEL NOTAIO NELL’ADEMPIMENT O DEGLI OBBLIGHI DI ADEGUATA VERIFICA OVVERO NEI CASI IN CUI SUSSISTE OBBLIGO DI LEGGE (art. 18 e 36 d.lgs. 231/2007) VEDI FAQ 48 E’ PREVISTO IL CUMULO Art. 49, 1° comma e art.1, comma 2, lett. m) d.lgs. 231/2007 Salvo interpretazioni di maggiore apertura che possono riscontrarsi in alcune note interpretative del MEF (nota 65633 del 12 giugno 2008 al CNDCEDC e nota 28107 dell’8 aprile 2009) ovvero retroattività della disposizione introdotta con il d.lgs. 151/2009 Inferiore a 12.500 EURO Art. 49 d.lgs. 231/2007 D.L. 25 giugno 2008, n. 112, conv. in L. 6 agosto 2008, n. 133 - pubb. sul S.O. 196 della G. U. n. 195 del 21 agosto 2008 Da 12.5000 EURO Art. 49 d.lgs. 231/2007 D.L. 25 giugno 2008, n. 112, conv. in L. 6 agosto 2008, n. 133 - pubb. sul S.O. 196 della G. U. n. 195 del 21 agosto 2008 DAL 4 NOVEMBRE 2009 AL 30 MAGGIO 2010 OBBLIGATORIO Salvo per i pagamenti anteriori al 4 luglio 2006 (comma 22, art. 35 d.l. 223/2006 e art. 38 comma 6, d.lgs. 231/2007 e comma 49 art. unico l. 296/2006) NON OBBLIGATORIO RIMESSO ALLA VALUTAZIONE DEL NOTAIO NELL’ADEMPIMENT O DEGLI OBBLIGHI DI ADEGUATA VERIFICA OVVERO NEI CASI IN CUI SUSSISTE OBBLIGO DI LEGGE (art. 18 e 36 d.lgs. 231/2007) VEDI FAQ 48 Non costituisce violazione dell’art. 49 del d.lgs. 231/2007 l’utilizzo di denaro contante per i pagamenti frazionati inferiori alla soglia consentita salvo che i pagamenti non appaiano artificiosamente frazionati (d.lgs. 25 settembre 2009 n. 151) Inferiore a 12.500 EURO Come sopra Da 12.5000 EURO Come sopra

- 9. 9 DAL 31 MAGGIO 2011 AL 12 AGOSTO 2011 OBBLIGATORIO Salvo per i pagamenti anteriori al 4 luglio 2006 (comma 22, art. 35 d.l. 223/2006 e art. 38 comma 6, d.lgs. 231/2007 e comma 49 art. unico l. 296/2006) NON OBBLIGATORIO RIMESSO ALLA VALUTAZIONE DEL NOTAIO NELL’ADEMPIMENT O DEGLI OBBLIGHI DI ADEGUATA VERIFICA OVVERO NEI CASI IN CUI SUSSISTE OBBLIGO DI LEGGE (art. 18 e 36 d.lgs. 231/2007) (VEDI FAQ 48 Non costituisce violazione dell’art. 49 del d.lgs. 231/2007 l’utilizzo di denaro contante per i pagamenti frazionati inferiori alla soglia consentita salvo che i pagamenti non appaiano artificiosamente frazionati (d.lgs. 25 settembre 2009 n. 151) Inferiore a 5.000 EURO (art.. 20 d.l. 31 maggio 2010 n. 78 conv. in l. 30 luglio 2010 n. 122) Da 5.000 EURO (art.. 20 d.l. 31 maggio 2010 n. 78 conv. in l. 30 luglio 2010 n. 122) DAL 13 AGOSTO 2011 OBBLIGATORIO Salvo per i pagamenti anteriori al 4 luglio 2006 (comma 22, art. 35 d.l. 223/2006 e art. 38 comma 6, d.lgs. 231/2007 e comma 49 art. unico l. 296/2006) NON OBBLIGATORIO RIMESSO ALLA VALUTAZIONE DEL NOTAIO NELL’ADEMPIMENT O DEGLI OBBLIGHI DI ADEGUATA VERIFICA OVVERO NEI CASI IN CUI SUSSISTE OBBLIGO DI LEGGE (art. 18 e 36 d.lgs. 231/2007) vedi FAQ 48 Non costituisce violazione dell’art. 49 del d.lgs. 231/2007 l’utilizzo di denaro contante per i pagamenti frazionati inferiori alla soglia consentita salvo che i pagamenti non appaiano artificiosamente frazionati (d.lgs. 25 settembre 2009 n. 151) Inferiore a 2.500 EURO (art. 2, comma 4° del d.l. 13 agosto 2011, n.138 conv. In l.14 settembre 2011, n.148) Da 2.500 EURO (art. 2, comma 4° del d.l. 13 agosto 2011, n.138 conv. In l.14 settembre 2011, n.148)

- 10. 10 Dal 6 dicembre 2011 OBBLIGATORIO Salvo per i pagamenti anteriori al 4 luglio 2006 (comma 22, art. 35 d.l. 223/2006 e art. 38 comma 6, d.lgs. 231/2007 e comma 49 art. unico l. 296/2006) NON OBBLIGATORIO RIMESSO ALLA VALUTAZIONE DEL NOTAIO NELL’ADEMPIMENT O DEGLI OBBLIGHI DI ADEGUATA VERIFICA OVVERO NEI CASI IN CUI SUSSISTE OBBLIGO DI LEGGE (art. 18 e 36 d.lgs. 231/2007) vedi FAQ 48 Non costituisce violazione dell’art. 49 del d.lgs. 231/2007 l’utilizzo di denaro contante per i pagamenti frazionati inferiori alla soglia consentita salvo che i pagamenti non appaiano artificiosamente frazionati (d.lgs. 25 settembre 2009 n. 151) Inferiore a 1.000 EURO (art. 12, del d.l. 6 dicembre 2011 n. 201) Da 1.000 EURO (art.12, del d.l. 6 dicembre 2011 n. 201) Dal 1° gennaio 2016 OBBLIGATORIO Salvo per i pagamenti anteriori al 4 luglio 2006 (comma 22, art. 35 d.l. 223/2006 e art. 38 comma 6, d.lgs. 231/2007 e comma 49 art. unico l. 296/2006) NON OBBLIGATORIO RIMESSO ALLA VALUTAZIONE DEL NOTAIO NELL’ADEMPIMENT O DEGLI OBBLIGHI DI ADEGUATA VERIFICA OVVERO NEI CASI IN CUI SUSSISTE OBBLIGO DI LEGGE (art. 18 e 36 d.lgs. 231/2007) vedi FAQ 48 Non costituisce violazione dell’art. 49 del d.lgs. 231/2007 l’utilizzo di denaro contante per i pagamenti frazionati inferiori alla soglia consentita salvo che i pagamenti non appaiano artificiosamente frazionati (d.lgs. 25 settembre 2009 n. 151) Inferiore a 3.000 EURO (comma 898 della legge 28 dicembre 2015 n. 208 – GU Serie Generale n.302 del 30-12-2015 - Suppl. Ordinario n. 70) Da 1.000 EURO (art.12, del d.l. 6 dicembre 2011 n. 201)