Facultades de las autoridades fiscales México 2010

•Descargar como PPTX, PDF•

4 recomendaciones•13,269 vistas

MAPA MENTAL: FACULTADES DE LAS AUTORIDADES FISCALES SHCP MÉXICO 2010

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Facultades de las autoridades fiscales México 2010

Similar a Facultades de las autoridades fiscales México 2010 (20)

Más de adri ...

Facultades de las autoridades fiscales México 2010

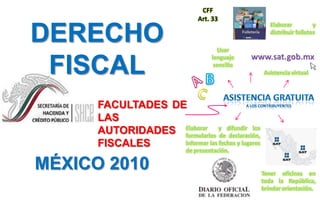

- 1. B A CFF Art. 33 DERECHO FISCAL C Elaborar y distribuir folletos Usar lenguaje sencillo www.sat.gob.mx Asistencia virtual Asistencia gratuita a los contribuyentes FACULTADES DE LAS AUTORIDADES FISCALES Elaborar y difundir los formularios de declaración, informar las fechas y lugares de presentación. MÉXICO 2010 Tener oficinas en toda la República, brindar orientación.

- 2. Las autoridades fiscales podrán solicitar a los contribuyentes solidarios o terciarios documentos con lo dispuesto en Art 48 Frac IV-IX. Art 42 A CFF Señalar de forma precisa en los requerimientos la presentación de declaraciones, avisos y demás documentos. Art 33d CFF Difundir derechos y medios de defensa validas vs las resoluciones fiscales. Art 33e CFF Las autoridades fiscales podrán solicitar documentos adicionales para aclaración en declaraciones Art 41 A CFF Publicar anualmente o aisladamente las resoluciones que establezcan disposiciones generales para conocimiento de los contribuyentes. Art 33g CFF HACER QUE EL CONTRIBUYENTE PRESENTE DOCUMENTOS, INFORMES Y DECLARACIONES HACER CUMPLIR las RESOLUCIONES FACULTADES FISCALES CFF Art. 34 Art. 34-A Art. 36 Art. 36 Bis Art. 38 F. V Art. 63 Art. 68 Se podrá acudir a las autoridades en un plazo de 6 días inmediatos a la notificación de las resoluciones a que se refieren los art 41, frac I y III, 78, 79 y 81, frac I, II y VI del CFF, así como en otros casos, para hacer las aclaraciones pertinentes. Art 33-A CFF Art 41 CFF Si las personas obligadas a presentar declaraciones y demás documentos no lo hacen. Las autoridades fiscales exigirán la presentación del documento respectivo, procediendo de la siguiente manera: I. Imponer multa II. Otras omisiones y sanciones…

- 3. - % 8 Extinción de las facultades de comprobación (caducidad) Art 67 CFF 1 3 + Las facultades de las autoridades fiscales para determinar las contribuciones o aprovechamientos omitidos, para imponer sanciones, infracciones, se extinguen en el plazo de cinco años contados a partir del día siguiente de la operación. FACULTADES FISCALES I. Rectificar los errores aritméticos, omisiones u otros, solicitudes o avisos… Comprobación Medios de ejercer las facultades II. Requerir a los contribuyentes la contabilidad, y algunos otros documentos… FUENTE Art 42 CFF A fin de comprobar que los contribuyentes han cumplido con las obligaciones fiscales, estarán facultadas para: CODIGO FISCAL DE LA FEDERACIÓN Entre otras: IV. Revisar los dictámenes sobre los estados financieros, operaciones de enajenación,devolución de saldos a favor de impuesto y cualquier otro dictamen … III. Practicar visitas a los contribuyentes, y revisar su contabilidad, bienes y mercancías.