Recommandé

Contenu connexe

Tendances

Tendances (19)

Similaire à C:\fakepath\informatica

Similaire à C:\fakepath\informatica (20)

Dernier

Dernier (20)

C:\fakepath\informatica

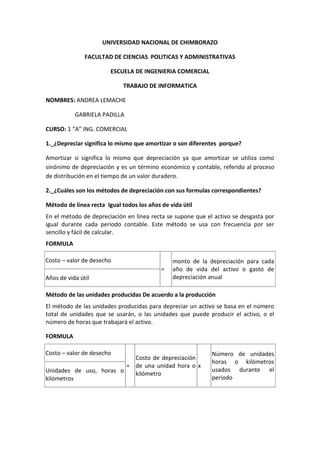

- 1. UNIVERSIDAD NACIONAL DE CHIMBORAZO<br />FACULTAD DE CIENCIAS POLITICAS Y ADMINISTRATIVAS <br />ESCUELA DE INGENIERIA COMERCIAL <br />TRABAJO DE INFORMATICA<br />NOMBRES: ANDREA LEMACHE<br /> GABRIELA PADILLA<br />CURSO: 1 “A” ING. COMERCIAL<br />1._¿Depreciar significa lo mismo que amortizar o son diferentes porque?<br />Amortizar si significa lo mismo que depreciación ya que amortizar se utiliza como sinónimo de depreciación y es un término económico y contable, referido al proceso de distribución en el tiempo de un valor duradero.<br />2._¿Cuáles son los métodos de depreciación con sus formulas correspondientes?<br />Método de línea recta Igual todos los años de vida útil<br />En el método de depreciación en línea recta se supone que el activo se desgasta por igual durante cada periodo contable. Este método se usa con frecuencia por ser sencillo y fácil de calcular. <br />FORMULA<br />Costo – valor de desecho=monto de la depreciación para cada año de vida del activo o gasto de depreciación anualAños de vida útil<br />Método de las unidades producidas De acuerdo a la producción<br />El método de las unidades producidas para depreciar un activo se basa en el número total de unidades que se usarán, o las unidades que puede producir el activo, o el número de horas que trabajará el activo.<br />FORMULA<br />Costo – valor de desecho=Costo de depreciación de una unidad hora o kilómetroxNúmero de unidades horas o kilómetros usados durante el periodoUnidades de uso, horas o kilómetros<br />=Gasto por depreciación del periodo<br />Método de suma de los dígitos de los años Mayor los primeros años<br />En el método de depreciación de la suma de los dígitos de los años se rebaja el valor de desecho del costo del activo. El resultado se multiplica por una fracción, con cuyo numerador representa el número de los años de vida útil que aún tiene el activo y el denominador que es el total de los dígitos para el número de años de vida del activo.<br />FORMULA<br />Año + (año x año)=denominador2<br />Método de doble saldo decreciente Mayor los primeros años<br />En este método no se deduce el valor de desecho o de recuperación, del costo del activo para obtener la cantidad a depreciar. En el primer año, el costo total de activo se multiplica por un porcentaje equivalente al doble porcentaje de la depreciación anual por el método de la línea recta. En el segundo año, lo mismo que en los subsiguientes, el porcentaje se aplica al valor en libros del activo. <br />FORMULA<br />100%=20% x 2=40% anualVida útil de 5 años<br />3.- ¿Se puede depreciar con interés si es así cuales son los porcentajes que usan?<br />Si se puede depreciar con interés y los porcentajes son:<br />BienesGanado de trabajo y reproducciónVehículos de transporte terrestre; hornos en generalMaquinarias y equipo para actividad minera y petrolera (excepto muebles)Equipo de Procesamiento de DatosOtros bienes del Activo FijoVida útil4 años5 años 5 años5 años10 añosPorcentaje25%20% 20%20%10%<br />4.-¿ Realice un ejercicio práctico en donde tome en consideración la parte inherente al cálculo y las formulas usadas?<br />EJEMPLO:<br />Aplicamos la fórmula de línea recta<br />La depreciación anual para un camión al costo de $33 000 000 con una vida útil estimada de cinco años y un valor de recuperación de $3 000 000, usando el método de la línea recta es:<br />$33 000 000 - $3 000 000=Gasto de depreciación anual de $6 000 0005 años<br />