Calendário Econômico Pine: a busca da desinflação em pleno emprego

•

0 j'aime•151 vues

O documento analisa indicadores econômicos brasileiros e internacionais. Ele projeta uma queda de 0,1% na produção industrial brasileira em dezembro e de 4,5% na comparação anual, devido à fraca performance do setor de transformação no quarto trimestre de 2012. Além disso, prevê uma taxa de desemprego de 4,8% em dezembro no Brasil, abaixo da média dos últimos 12 meses.

Recommandé

Recommandé

Contenu connexe

Similaire à Calendário Econômico Pine: a busca da desinflação em pleno emprego

Similaire à Calendário Econômico Pine: a busca da desinflação em pleno emprego (7)

Plus de Banco Pine

Plus de Banco Pine (20)

Calendário Econômico Pine: a busca da desinflação em pleno emprego

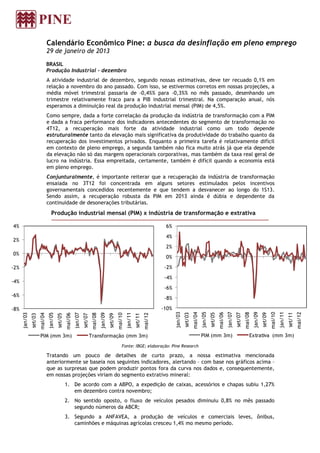

- 1. Calendário Econômico Pine: a busca da desinflação em pleno emprego 29 de janeiro de 2013 BRASIL Produção Industrial - dezembro A atividade industrial de dezembro, segundo nossas estimativas, deve ter recuado 0,1% em relação a novembro do ano passado. Com isso, se estivermos corretos em nossas projeções, a média móvel trimestral passaria de -0,4%% para -0,3%% no mês passado, desenhando um trimestre relativamente fraco para a PIB industrial trimestral. Na comparação anual, nós esperamos a diminuição real da produção industrial mensal (PIM) de 4,5%. Como sempre, dada a forte correlação da produção da indústria de transformação com a PIM e dada a fraca performance dos indicadores antecedentes do segmento de transformação no 4T12, a recuperação mais forte da atividade industrial como um todo depende estruturalmente tanto da elevação mais significativa da produtividade do trabalho quanto da recuperação dos investimentos privados. Enquanto a primeira tarefa é relativamente difícil em contexto de pleno emprego, a segunda também não fica muito atrás já que ela depende da elevação não só das margens operacionais corporativas, mas também da taxa real geral de lucro na indústria. Essa empreitada, certamente, também é difícil quando a economia está em pleno emprego. Conjunturalmente, é importante reiterar que a recuperação da indústria de transformação ensaiada no 3T12 foi concentrada em alguns setores estimulados pelos incentivos governamentais concedidos recentemente e que tendem a desvanecer ao longo do 1S13. Sendo assim, a recuperação robusta da PIM em 2013 ainda é dúbia e dependente da continuidade de desonerações tributárias. Produção industrial mensal (PIM) x indústria de transformação e extrativa 4% 6% 4% 2% 2% 0% 0% -2% -2% -4% -4% -6% -6% -8% -8% -10% jan/03 jan/05 jan/07 jan/09 jan/11 mai/04 mai/06 mai/08 mai/10 mai/12 set/03 set/05 set/07 set/09 set/11 jan/03 jan/05 jan/07 jan/09 jan/11 mai/04 mai/06 mai/08 mai/10 mai/12 set/03 set/05 set/07 set/09 set/11 PIM (mm 3m) Transformação (mm 3m) PIM (mm 3m) Extrativa (mm 3m) Fonte: IBGE; elaboração: Pine Research Tratando um pouco de detalhes de curto prazo, a nossa estimativa mencionada anteriormente se baseia nos seguintes indicadores, alertando – com base nos gráficos acima – que as surpresas que podem produzir pontos fora da curva nos dados e, consequentemente, em nossas projeções viriam do segmento extrativo mineral: 1. De acordo com a ABPO, a expedição de caixas, acessórios e chapas subiu 1,27% em dezembro contra novembro; 2. No sentido oposto, o fluxo de veículos pesados diminuiu 0,8% no mês passado segundo números da ABCR; 3. Segundo a ANFAVEA, a produção de veículos e comerciais leves, ônibus, caminhões e máquinas agrícolas cresceu 1,4% mo mesmo período.

- 2. Infelizmente, os dados do índice de atividade calculados pela FIESP (INA) só estão disponíveis até outubro do ano passado, enquanto que a produção de óleo e gás de dezembro, normalmente anunciada pela Petrobras, ainda não foi divulgada. Com base nos indicadores antecedentes até dezembro, as nossas projeções para a PIM na base mensal e anual estão no campo negativo. Nesse sentido, qualquer surpresa positiva estaria associada à recuperação (pouco provável) do INA em dezembro e/ou à eventual boa performance da extração de óleo, gás e minério de ferro. IGP–M - janeiro O IGP-M do mês deverá vir de 0,68% em dezembro/12 para 0,34% em janeiro, abaixo, portanto, do IGP-10 (0,42%) e da primeira prévia do próprio IGP-M (0,51%), ambos no mês, e em linha com a segunda prévia do índice (0,34%). O bom desempenho recente dos IGPs vem na esteira de inflações mais contidas no atacado (nós esperamos uma variação de preços de 0,25%), principalmente no IPA agrícola (nós contamos com uma variação de 0,03%), influenciado por preços menores de algumas commodities no atacado (principalmente soja, carne e café). O IPA industrial também tende a ajudar, apesar da elevação mais significativa do preço do minério de ferro no atacado. Já o IPC-M, que responde por 30% do IGP-M, tende a permanecer um pouco mais pressionado, mas mostrando alguma desaceleração em relação à 2ª prévia (0,63% contra 0,70%) por conta de preços menores no segmento Alimentação e Habitação. Uma pequena parte da contabilização da queda de 18% de tarifa de energia elétrica residencial já em entra em janeiro e a maior parte do efeito aparecerá nas taxas de inflação ao consumidor em fevereiro. Portanto, consistentemente com a queda da tarifa de energia elétrica residencial e com a forte desaceleração da inflação registrada pelas commodities agrícolas (portanto, com alguma defasagem; ver o gráfico acima), a inflação dos IPCs tende a “emagrecer” significativamente em janeiro e fevereiro, vindo do intervalo 0,8-0,9% e 0,6%-0,7% para o intervalo 0,65%-0,75% e 0,2%-0,3%, respectivamente. O segundo gráfico abaixo mostra a nossa projeção de 5,5% para o IPCA em 2013 e a sua trajetória acumulada em doze meses ao longo do ano (ver a curva IPCA A). O mais importante é notar a desinflação que a redução de 18% da tarifa de energia elétrica provoca no IPCA ao longo do 1T13 (queda da curva IPCA Base para IPCA A). Nesse sentido, se a inflação de alimentos ajudasse e rodasse na casa dos 7,0% e, ao mesmo tempo, a inflação de bens duráveis rodasse no campo da deflação no ano, o IPCA fecharia 2013 em 5,1% (ver a curva IPCA B no segundo gráfico abaixo). Desinflação dos IPAs descompressão dos IPCs (% m/m) com lag de 3 meses 2,0% 1,5% 1,0% 0,5% 0,0% -0,5% ago/10 fev/11 ago/11 fev/12 ago/12 nov/10 nov/11 nov/12 mai/11 mai/12 IPA (desclocado 3M) IPC Fonte: FGV; elaboração: Pine Research

- 3. Desinflação dos IPAs descompressão dos IPCs (% m/m) com lag de 3 meses 6,8% 6,6% 6,4% 6,2% 6,0% 5,8% 5,6% IPCA base 5,4% IPCA A IPCA B 5,2% 5,0% ago/13 jan/13 mar/13 jun/13 abr/13 mai/13 jul/13 fev/13 nov/13 dez/13 out/13 set/13 Fonte: MME e IBGE; elaboração: Pine Research Pesquisa Mensal do Emprego - dezembro No Brasil, a taxa de desemprego de dezembro deverá reduzir-se para 4,8%, sua menor taxa para o mês em questão e abaixo da média observada nos últimos 12 meses. Nossa projeção é resultado da estabilidade do crescimento anual da taxa de ocupação da população (PO), em 2,5%, acompanhada da desaceleração da expansão da população economicamente ativa (PEA) para 2,3%. Com isso, a nossa estimativa aponta para a manutenção da taxa de desemprego com ajustes sazonais em 5,2%. Recentemente, observamos a tendência de aceleração da população ocupada, fato que nos surpreendeu especialmente pela elevada taxa de variação (3,0%), a maior desde novembro/10. Não fosse acompanhada por nova alta (significativos 2,5%) na taxa de crescimento da PEA teríamos uma taxa de desemprego ainda menor. Novamente, é interessante destacar a redução expressiva da população não economicamente ativa (PNEA), ou seja, aqueles em idade ativa que optam por procurar emprego. Considerando a elevação anual de quase 5,0% do rendimento médio real – que novamente acelera frente ao mês anterior - a massa real de rendimento (grosso modo, a expansão da população ocupada acrescida da elevação no rendimento médio) apontou nova aceleração em novembro, passando para um crescimento anual de 8,0%, próximo ao seu maior patamar no ano passado. Apesar do comportamento recente, mantemos nosso cenário de moderação na massa de rendimentos em 2013 com a perspectiva de menor crescimento da população ocupada em um contexto de pleno emprego e alta contida do rendimento do trabalhador devido à redução nos ganhos reais do salário mínimo.

- 4. Taxa de desemprego (esq.) e massa de rendimentos (dir.) 13,0% 11% % a/a 11,7% 12,0% 12,4% 11,5% 9% 11,0% 9,9% 7% 10,0% 9,3% 10,0% 5% 9,0% 8,1% 7,9% 3% 8,0% 7,0% 6,7% 1% 6,0% 6,0% 5,5% -1% 2008 2009 2010 2011 2012 5,0% 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Massa Real de Rendimento População ocupada Desemprego dessaz. Rendimento médio Fonte: IBGE; elaboração: Pine Research Marco Antonio Maciel Marco Antonio Caruso Economista-chefe Economista Banco Pine Banco Pine

- 5. Estimativa Horário País Indicador Data Consenso Anterior Pine Segunda-feira, 28/01/2013 08:00 Brasil INCC-M jan/13 0.26% - 0.29% 11:30 EUA Encom. de Bens Duráveis (Preliminar - MoM a.s.) dez/12 3.50% 1.9% 0.7% Vendas Pendentes de Moradias (MoM - a.s.) -2.50% 0.5% 1.7% 13:00 EUA dez/12 Vendas Pendentes de Moradias (YoY) 7.00% 11.5% 8.9% 13:30 EUA Sondagem Industrial - Dallas jan/13 4.00% 4.00% 6.8 Terça-feira, 29/01/2013 12:00 EUA Case-Shiller: Preços Residenciais (MoM - a.s.) nov/12 0.70% 0.70% 0,66% 13:00 EUA Confiança do Consumidor - Conference Board jan/13 60.00% 64.0 65,1 - Brasil Resultado do Governo Central dez/12 30.00% 21.60% -BRL4,3B Quarta-feira, 30/01/2013 08:00 Brasil IGP-M (MoM) jan/13 0.34% 0.35% 0,68% 08:00 Z Euro Confiança na Economia jan/13 90.00% 88.0 87.0 08:00 Z Euro Indicador de Clima de Negócios jan/13 - - -1,12 08:00 Z Euro Confiança do Consumidor (Preliminar) jan/13 -24.00% -23,9 -23,9 09:00 Brasil Índice de Preços ao Produtor (IPP) (MoM) dez/12 0.23% - 0.25% 10:00 EUA Pedido de Hipotecas (WoW) 25/jan - - 7.00% 10:30 Brasil Nota à Imprensa: Política Fiscal dez/12 - - - 10:30 Brasil Nota à Imprensa: resultado primário R$25,5B R$23,5B -R$5,5B dez/12 10:30 Brasil Nota à Imprensa: resultado fiscal R$20,0B R$17,0B -R$21,8B 11:15 EUA Relatório de Emprego (Setor Privado) ADP jan/13 150 Mil 165 Mil 215 Mil 11:30 EUA PIB (Revisão) (SAAR) 4T12 1.50% 1.3% 3.1% 17:00 Itália Discurso: Mario Monti - - - - 17:15 EUA Reunião do FOMC - 0.25% 0,25% 0,25% 10:00 Brasil Perspectiva da Atividade Econômica (CNI) nov/12 - - - Quinta-feira, 31/01/2013 06:55 Alemanha Taxa de Desemprego (a.s.) jan/13 6.90% 6.9% 6,9% 08:00 Z Euro Preços ao Consumidor (Preliminar) (YoY) jan/13 2.10% 2.3% 2,2% 09:00 Brasil PME : Pesquisa Mensal do Emprego dez/12 4.8% 4.9% 4.9% 11:30 EUA Renda pessoal (MoM - a.s.) dez/12 0.60% 0.8% 0.6% 11:30 EUA Gasto pessoal (MoM - a.s.) dez/12 0.30% 0.3% 0.4% 11:30 EUA Jobless Claims jan/13 - - 330 Mil 12:45 EUA Chicago PMI jan/13 51.0 51.0 51.6 23:00 China Sondagem Industrial PMI (NBS) jan/13 52.5 51.0 50,6 23:45 China Sondagem Industrial PMI (HSBC) jan/13 52.5 52.0 51,5 Sexta-feira, 01/02/2013 06:55 Alemanha Sondagem Industrial PMI (Preliminar) jan/13 49.2 48.8 48.8 07:00 Z Euro Sondagem Industrial PMI (Preliminar) jan/13 47.0 47.5 47.5 08:00 Z Euro Taxa de Desemprego dez/12 12.0% 11.9% 11.8% 08:00 Brasil IPC-S (4ª Quadrissemana) jan/13 1.09% 1.11% 0.66% PIM: Produção Industrial (MoM) -0,1% -0,4% -0.6% 09:00 Brasil dez/12 PIM: Produção Industrial (YoY) 4.5% 4.80% -1.0% 10:00 Brasil Sondagem Industrial PMI jan/13 - - 51.1 11:30 EUA Relatório de Emprego (Payroll) jan/13 150 Mil 160 Mil 155 Mil 11:30 EUA Taxa de Desemprego jan/13 7.8% 7.8% 7.8% 12:55 EUA Confiança do Consumidor (prelim.) - U. de Michigan jan/13 71.5 71.3 71.3 13:00 EUA Sondagem Industrial - ISM jan/13 50.0 50.5 50.7 15:00 Brasil Balança Comercial jan/13 -US$3,0B -US$3,4B US$2,3B Sábado, 02/02/2013 23:00 China Sondagem Serviços PMI jan/13 - - 56.1 Na Semana - Brasil Caged (Emprego Formal) dez/12 -355,2 Mil -401,5 Mil 46,1 Mil - China Indicadores Antecedentes dez/12 - - 100.21

- 6. Disclaimers Este relatório foi preparado pelo Banco Pine S.A. (“Banco PINE”), instituição financeira validamente existente de acordo com as leis da República Federativa do Brasil. PINE Securities USA LLC (“PINE US”), broker-dealer registrada na U.S. Securities and Exchange Commission e membro da Financial Industry Regulatory Authority and the Securities Investor Protection Corporation, está distribuindo este relatório nos Estados Unidos da América. A PINE US é uma afiliada do Banco PINE. A PINE US assume total responsabilidade por este relatório sob a lei dos Estados Unidos da América. Qualquer norte-americano que receber este relatório e desejar efetuar qualquer transação com valores mobiliários abordado neste relatório deve fazê-lo com PINE no +1-646-398-6900, 645 Madison Avenue, New York, NY 10022. Qualquer referência ao PINE inclui, também, Banco PINE e PINE US, conforme aplicável. Este relatório é para distribuição apenas nas circunstâncias permitidas pela lei aplicável. Este relatório não é dirigido a você se o PINE for proibido ou restringido por qualquer legislação ou regulamentação em qualquer jurisdição. Você deve se certificar antes da leitura que o PINE é permitido para fornecer este material sobre investimentos pra você no âmbito da legislação e regulamentos aplicáveis. Nada neste relatório constitui indicação de que a estratégia de investimento ou recomendações aqui citadas são adequadas ao perfil do destinatário ou apropriadas as circunstâncias individuais do destinatário e tampouco constituem uma recomendação pessoal. Este relatório possui caráter informativo, não constitui material promocional e não foi produzido como uma solicitação de compra ou venda de qualquer ativo ou instrumentos financeiros relacionados em qualquer jurisdição. Os dados que aparecem nos gráficos referem-se ao passado, a rentabilidade obtida no passado, não representando garantia de rentabilidade futura. Os preços e demais informações contidas neste relatório são críveis e dignos de confiança na data de publicação do mesmo e foram obtidas de uma, ou mais, das fontes a seguir descritas: (i) fontes expressas ao lado da informação; (ii) preço de cotação no principal mercado regulado do valor mobiliário em questão; (iii) fontes públicas confiáveis; ou (iv) base de dados do PINE. Todas as informações aqui contidas foram obtidas de fontes públicas, as quais acreditamos serem confiáveis e de boa fé a partir da data em que este relatório foi emitido. Nenhuma garantia ou declaração, tanto expressa quanto implícita, é provida em relação à exatidão, abrangência ou confiabilidade das informações aqui contidas, com exceção das informações referentes ao PINE, suas subsidiárias e afiliadas. Também não tem o intuito de ser uma declaração completa ou um resumo sobre os ativos, mercados ou estratégias abordadas no documento. Em todos os casos, investidores devem conduzir suas próprias investigações e análises antes de proceder ou deixar de proceder qualquer ação relacionada aos valores mobiliários analisados neste relatório. O PINE não praticou atividades de formador de mercado de valores mobiliários da companhia objeto, no momento em que este relatório foi publicado. Ademais, o PINE não se responsabiliza assim como não garante que os investidores irão obter lucros. PINE tampouco irá dividir qualquer ganho de investimentos com os investidores assim como não irá aceitar qualquer passivo causado por perdas. Investimentos envolvem riscos e os investidores devem ter prudência ao tomar suas decisões de investimento. O PINE não tem obrigações fiduciárias com os destinatários deste relatório e, ao divulgá-lo, não apresenta capacidade fiduciária. O presente relatório não deve ser considerado pelos destinatários como um substituto para o exercício do seu próprio julgamento. Opiniões, estimativas e projeções expressas aqui constituem o julgamento atual do analista responsável pelo conteúdo deste relatório na data na qual foi preparada e por isso, está sujeito a mudanças sem aviso e pode diferir ou ser contrário a opiniões expressas por outras áreas de negócios ou grupos do PINE e suas afiliadas ou subsidiárias como resultado do uso de diferentes hipóteses e critérios. Preços e disponibilidade de instrumentos financeiros são apenas indicativos e estão sujeitos a mudanças sem aviso. A análise contida aqui é baseada em diversas hipóteses. Diferentes hipóteses podem ter resultados substancialmente diferentes. Os analistas responsáveis pela preparação deste relatório podem interagir com a mesa de operações, mesa de vendas e outros departamentos, com o intuito de reunir, sintetizar e interpretar informações de mercado. O PINE não está sob a obrigação de atualizar ou manter atualizada a informação contida neste relatório. O PINE confia no uso de barreira de informação para controlar o fluxo de informação contida em uma ou mais áreas dentro do PINE, em outras áreas, unidades, grupos e filiadas do PINE. A remuneração do analista responsável pelo relatório é determinada pela direção do departamento de pesquisa e pelos diretores seniores do PINE. A remuneração do analista não é baseada mas pode ser relacionada às receitas do PINE como um todo, incluindo área de investimentos, vendas e operações. Os ativos de dívida mencionados neste relatório podem não estar disponíveis para venda em todas as jurisdições ou para certas categorias de investidores. Opções, derivativos e futuros não são adequados a todos os investidores e a negociação desses tipos de instrumentos é considerada arriscada. Hipotecas e ativos lastreados em títulos de crédito podem envolver alto grau de risco e podem ser altamente voláteis em resposta às taxas de juros ou outras variáveis de mercado. Performance passada não é indicação de resultado futuro. Se um instrumento financeiro é cotado em uma moeda que não a do investidor, mudanças nas taxas de câmbio podem afetar de forma adversa o valor, o preço ou o retorno proveniente de qualquer ativo mencionado nesse documento e o leitor deve considerar o risco relacionado ao descasamento de moedas. Este relatório não leva em consideração objetivos de investimento, situação financeira ou necessidades especiais de nenhum investidor em particular. Investidores devem buscar orientação financeira baseada em suas particularidades antes de tomar qualquer decisão de investimento baseadas nas informações aqui contidas. Para recomendações de investimento, execução de ordens de negociação ou outras funções correlacionadas, os clientes devem contatar seus representantes de vendas locais. O PINE, suas empresa afiliadas, subsidiárias, seus funcionários, diretores e agentes não se responsabilizam e não aceitam nenhum passivo oriundo de perda ou prejuízo eventualmente provocado pelo uso de parte ou da integralidade do presente relatório. Qualquer preço apresentado neste relatório possui caráter informativo e não representa avaliação individual do valor de mercado do ativo ou outro instrumento. Não há garantias de que qualquer transação pode ou pôde ter sido efetuada nos preços apresentados neste relatório. Os preços eventualmente apresentados não necessariamente representam os preços contábeis internos ou os preços teóricos provenientes de avaliação por modelos do PINE e podem estar baseados em premissas específicas. Premissas específicas assumidas pelo PINE ou por terceiros podem ter resultados substancialmente diferentes. Este relatório não pode ser reproduzido ou distribuído por qualquer outra pessoa, parcialmente ou em sua totalidade, sem o prévio consentimento por escrito do PINE. Informações adicionais acerca dos instrumentos financeiros mencionados nesta apresentação estão disponíveis sob consulta. O PINE e suas afiliadas têm acordos para gerenciar conflitos de interesses que possam surgir entre eles e seus respectivos clientes e entre seus clientes diversos. O PINE e suas afiliadas estão envolvidas em uma gama completa de serviços financeiros e relacionados, incluindo bancário e a prestação de serviços de investimento. Assim, o PINE ou suas afiliadas podem ter um interesse material ou um conflito de interesse em qualquer dos serviços prestados aos clientes pelo PINE ou suas afiliadas. As áreas de negócio dentro do PINE e entre suas afiliadas operam independentemente uma das outras e restringem o acesso a determinado indivíduo responsável pelo tratamento dos assuntos do cliente a determinadas áreas da informação, onde este é necessário para gerenciar conflitos de interesses ou interesses materiais. Certificação de Analistas Os analistas responsáveis pela elaboração deste relatório de análise são certificados e as opiniões aqui expressadas refletem exclusivamente suas opiniões pessoais, sendo que as opiniões sobre qualquer dos emissores ou valores mobiliários analisados neste relatório foram preparadas de forma autônoma e independente.