Recommandé

Recommandé

Contenu connexe

En vedette

En vedette (15)

Dernier

Dernier (20)

2 examen

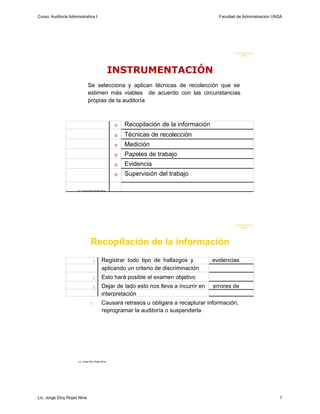

- 1. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón UN SA INSTRUMENTACIÓN Se selecciona y aplican técnicas de recolección que se estimen más viables de acuerdo con las circunstancias propias de la auditoría Recopilación de la información Técnicas de recolección Medición Papeles de trabajo Evidencia Supervisión del trabajo Lic. Jorge Eloy Rojas Nina F. Administraci ón UN SA Recopilación de la información Registrar todo tipo de hallazgos y evidencias aplicando un criterio de discriminación Esto hará posible el examen objetivo Dejar de lado esto nos lleva a incurrir en errores de interpretación Causara retrasos u obligara a recapturar información, reprogramar la auditoría o suspenderla Lic. Jorge Eloy Rojas Nina Lic. Jorge Eloy Rojas Nina 1

- 2. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón U N SA Técnicas de recolección Investigación documental Observación directa Acceso a redes de información Entrevista Cuestionarios Cédulas Lic. Jorge Eloy Rojas Nina F. Administraci ón U N SA Técnicas de recolección Investigación documental Implica localizar, seleccionar y estudiar la documentación que puede aportar elementos de juicio a los auditores • Normativa • Administrativa • Mercado • Ubicación Geográfica • Estudios financieros • Situación económica Lic. Jorge Eloy Rojas Nina Lic. Jorge Eloy Rojas Nina 2

- 3. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón U N SA Técnicas de recolección Observación directa Revisión del área física donde se desarrollara el trabajo, para conocer las condiciones laborales y el clima organizacional • Recomendable encabezar el auditor responsable • Comentar y analizar su percepción con otros auditores • Definir los criterios a los que deberá sujetarse en todo momento la auditoría Lic. Jorge Eloy Rojas Nina F. Administraci ón U N SA Técnicas de recolección Acceso a redes de información Las redes intranet y extranet permite: • Detectar información operativa o normativa de clientes, socios, proveedores, empleados u otras organizaciones que tengan relación con la empresa • Facilita el intercambio electrónico de datos y mantener una relación interactiva con el entorno Lic. Jorge Eloy Rojas Nina Lic. Jorge Eloy Rojas Nina 3

- 4. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón U N SA Técnicas de recolección Entrevista Reunirse con una o varias personas y cuestionarlas orientadamente para obtener información • Es el mas empleado, puede brindar información más completa y precisa • El contacto directo con el entrevistado además puede percibir actitudes y recibir comentarios. Lic. Jorge Eloy Rojas Nina F. Administraci ón U N SA Técnicas de recolección Cuestionarios Se obtiene información deseada homogénea • Constituido por serie de preguntas escritas predefinidas, secuenciadas y separadas por capítulos o temas específicos interrelacionados • Las preguntas deben ser claras y concisas, presentadas en orden lógico, redacción comprensible y facilidad de respuesta (puede incluir instrucciones de llenado) • Se puede aplicar a toda la población o una muestra Lic. Jorge Eloy Rojas Nina Lic. Jorge Eloy Rojas Nina 4

- 5. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón U N SA Técnicas de recolección Cedulas Se emplea para captar información requerida de acuerdo con el objetivo y alcance de la auditoria • Constituido por formularios, su diseño incluye casillas, bloques y columnas que facilitan la agrupación y división de su contenido para su revisión y análisis. • Permite abrir rango de captación de información y comparar conceptos en las respuestas • Es más fácil asociar los indicadores que orientan el trabajo con el comportamiento organizacional • Posibilita apreciar la influencia de las variables analizadas con otras variables o áreas de operación Lic. Jorge Eloy Rojas Nina F. Administraci ón UN SA Medición Para consolidar la instrumentación, es necesario que los hechos se puedan evaluar relacionándolos con una medida, la cual parte de los indicadores establecidos para el proceso administrativo y de los elementos específicos, así como del propósito estratégico y atributos fundamentales asociados con uno y otro Lic. Jorge Eloy Rojas Nina Lic. Jorge Eloy Rojas Nina 5

- 6. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón UN SA Medición Se puede visualizar desde dos perspectivas: • De forma Escalas de medición • De fondo Componentes del proceso administrativo Elementos específicos Indicadores Lic. Jorge Eloy Rojas Nina F. Administraci ón U N SA Escalas de Medición Es un recurso que complementa el proceso de captación de información Su elección y empleo debe estar estrechamente relacionada con las directrices acordadas en la planeación de la auditoria Su variedad de uso y precisión depende de las acciones que ejerza el auditor, de forma racional y congruente Puede ser cuantitativa y cualitativa Lic. Jorge Eloy Rojas Nina Lic. Jorge Eloy Rojas Nina 6

- 7. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón U N SA Componentes del Proceso Administrativo y elementos específicos Selección deben hacerse considerando variables fundamentales que influyan en el desempeño de la organización • Naturaleza, campo de actuación, tamaño, giro industrial, enfoque estratégico El grado de análisis de estas variables esta en función del proyecto de auditoria y su estrategia para realizarlo • Se puede usar los porcentajes o puntos ponderándolos en función del peso subjetivo Lic. Jorge Eloy Rojas Nina F. Administraci ón U N SA Indicadores Son un elemento estratégico del proceso de evaluación de la forma de gestión organizacional Se convierten en el marco de referencia para definir la jerarquía de los aspectos a auditar • Establece prioridades de las acciones a analizar • Precisa el valor de las cifras y comportamientos que se obtengan Su uso como sistema permite: • Hacer comparaciones • Proyectar retrospectiva o prospectivamente la información • Generar alternativas para tomar decisiones Lic. Jorge Eloy Rojas Nina Lic. Jorge Eloy Rojas Nina 7

- 8. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón U N SA Indicadores Emplear conjuntamente indicadores financieros y de gestión En el proceso de implementación de la auditoria la selección de indicadores es fundamental • Reduce la subjetividad en la forma de asignar valores o puntos • Pondera objetivamente el peso de los factores bajo análisis • Se constituye en una guía de actuación para todos los que participan en ella Lic. Jorge Eloy Rojas Nina F. Administraci ón U N SA Papeles de trabajo Para ordenar, agilizar e imprimir coherencia a su trabajo, el auditor tiene que hacerlo en lo que se denomina papeles de trabajo Que son los registros en los que consigna las técnicas y procedimientos aplicados, las pruebas realizadas, la información obtenida y las conclusiones alcanzadas Lic. Jorge Eloy Rojas Nina Lic. Jorge Eloy Rojas Nina 8

- 9. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón U N SA Papeles de trabajo Se constituyen en el soporte principal que en su momento, el auditor incorporara en su informe • Incluyen observaciones, hechos y argumentos para respaldarlo • Apoyan la ejecución y supervisión del trabajo Deben formularse con claridad y exactitud • Considerar los datos referentes al análisis, comprobación, opinión y conclusiones sobre los hachos, transacciones o situaciones detectadas • Indicar desviaciones Esta información respaldara las evidencias Son confidenciales, pero a solicitud pueden entregarse, deben guardarse por un periodo Lic. Jorge Eloy Rojas Nina F. Administraci ón U N SA Papeles de trabajo El auditor debe preparar y conservarlos, su forma y contenido depende del tipo y aplicación de auditoria Su contenido debe incluir • Identificación de la auditoria • El proyecto de la auditoria • Índices, cuestionarios, cedulas y resúmenes del trabajo realizado • Indicaciones de observaciones recibidas durante la aplicación de la auditoria • Observaciones acerca del desarrollo de su trabajo • Anotaciones sobre información relevante • Ajustes realizados durante su ejecución • Reporte de posibles irregularidades • Lineamientos recibidos por área o fase de aplicación Lic. Jorge Eloy Rojas Nina Lic. Jorge Eloy Rojas Nina 9

- 10. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón UN SA Evidencia s Representan la comprobación fehaciente de los hallazgos durante el ejercicio de la auditoría. Se constituye en un elemento relevante para fundamentar los juicios y conclusiones que formula el auditor Al reunirla se debe prever, el nivel de riesgo, incertidumbre y conflicto que puede traer consigo. El grado de confiabilidad, calidad y utilidad real que debe tener Es indispensable que el auditor se apegue en todo momento a la línea de trabajo y normas establecidas Lic. Jorge Eloy Rojas Nina F. Administraci ón UN SA Evidencia s Física Se obtiene mediante inspección u observación directa de las actividades, bienes o sucesos, y se presenta a través de notas, fotografías, gráficas, cuadros, mapas o muestras materiales Documental Se obtiene por medio del análisis de documentos y esta contenida en cartas, contratos, registros, actas, minutas, facturas, recibos y toda clase de comunicación producto del trabajo Lic. Jorge Eloy Rojas Nina

- 11. Lic. Jorge Eloy Rojas Nina 10

- 12. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón UN SA Evidencia s Testimonial Se consigue de toda persona que realiza declaraciones durante de aplicación de la auditoría Analítica Comprende cálculos, comparaciones, razonamientos y desagregación de la información por áreas, apartados y/o componentes Lic. Jorge Eloy Rojas Nina F. Administraci ón UN SA Evidencia s Para que se útil y valida debe reunir requisitos • Suficiente, para sustentar los hallazgos, conclusiones y recomendaciones • Competente, con consistencia, convincente, confiable y validada • Relevante, aportar elementos de juicio para demostrar o refutar un hecho en forma lógica y convincente • Pertinente, existir congruencia entre las observaciones, conclusiones y recomendaciones de la auditoria Lic. Jorge Eloy Rojas Nina

- 13. Lic. Jorge Eloy Rojas Nina 11

- 14. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón UN SA Evidencia s El auditor debe documentar y reportar al responsable de la unidad de CI, al titular de la empresa y/o al líder del proyecto las siguientes situaciones: • Problemas para obtener evidencia suficiente Registros incorrectos, operaciones no registradas, archivos incompletos, documentos inadecuados o alterados • Transacciones realizadas fuera del curso normal • Limitaciones para acceder a los sistemas de información • Registros incongruentes con las operaciones realizadas • Condicionamiento de las áreas para suministrar evidencias Lic. Jorge Eloy Rojas Nina F. Administraci ón UN SA Supervisión del trabajo Para tener la seguridad de que se aplica y respeta el programa aprobado, es necesario ejercer una estrecha supervisión del trabajo que realizan los auditores, delegando la autoridad sobre quien posea experiencia, conocimiento y capacidad Así, a medida que se descienda en el nivel de responsabilidad, siempre se tendrá la certeza del dominio del campo de trabajo y de los elementos de decisión para vigilar que las acciones obedezcan a una lógica en función de los objetivos de la auditoría Lic. Jorge Eloy Rojas Nina

- 15. Lic. Jorge Eloy Rojas Nina 12

- 16. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón UN SA Supervisión del trabajo La supervisión en las diferentes fases de la ejecución de la auditoría comprende • Revisión del programa de trabajo • Vigilancia constante y cercana al trabajo de los auditores • Aclaración oportuna de dudas • Control del tiempo invertido en función del estimado • Revisión oportuna y minuciosa de los papeles de trabajo • Revisión final del contenido de los papeles de trabajo para cerciorarse de que están completos y cumplen con su propósito Lic. Jorge Eloy Rojas Nina F. Administraci ón UN SA Supervisión del trabajo La supervisión será consistente y homogénea si se toma en cuenta estos criterios • Asegurarse la coincidencia de todo el equipo auditor respecto a las líneas de investigación • Monitorear constantemente el trabajo de los auditores, atendiendo dudas o aclaraciones • Revisar el trabajo realizado y efectuar las observaciones y ajustes pertinentes • Efectuar cambios en el equipo auditor, ante actitudes negativas o no cumplan con lo normado • Celebrar reuniones periódicas para mantener actualizado a los auditores e instruirlos para mejorar su desempeño Lic. Jorge Eloy Rojas Nina

- 17. Lic. Jorge Eloy Rojas Nina 13

- 18. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón UN SA Supervisión del trabajo Se debe considerar como de vital importancia en esta fase: • Que los reportes de hallazgos cuenten con un espacio para la firma de revisión del auditor responsable • Que los documentos que no cuentan con la firma sean sometidos a revisión y no se aprueben mientras no esté autorizado por el auditor responsable • Los papeles de trabajo incluyan las anotaciones del auditor líder del equipo, para garantizar el contenido de las conclusiones Lic. Jorge Eloy Rojas Nina F. Administraci ón UN SA Supervisión del trabajo Se debe considerar como de vital importancia en esta fase: • Llevar una bitácora que describa el comportamiento de los auditores • Preparar un informe que consigne los logros y obstáculos que se encontraron a lo largo de la auditoría • Elaborar una propuesta general en la que se destaquen las contribuciones esenciales detectadas y el camino para instrumentarlas Lic. Jorge Eloy Rojas Nina

- 19. Lic. Jorge Eloy Rojas Nina 14

- 20. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón UN SA EXAMEN Consiste en dividir o separar los elementos componentes de los factores bajo revisión para conocer la naturaleza, características y origen de su comportamiento. Lic. Jorge Eloy Rojas Nina F. Administraci ón U N SA Propósito Aplicar las técnicas de análisis procedentes para lograr los fines propuestos con la oportunidad, extensión y profundidad que requiere el universo sujeto a examen y las circunstancias específicas del trabajo a fin de reunir los elementos de decisión óptimos Lic. Jorge Eloy Rojas Nina Lic. Jorge Eloy Rojas Nina 15

- 21. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón UN SA Procedimiento Conocer el hecho o que se analiza Describir ese hecho Descomponerlo para percibir todos sus aspectos y detalles. Revisarlo críticamente para comprender mejor cada elemento Ordenar cada elemento de acuerdo al criterio de clasificación seleccionado, haciendo comparaciones y buscando analogías o discrepancias Lic. Jorge Eloy Rojas Nina F. Administraci ón UN SA Procedimiento Definir las relaciones que operan entre cada elemento, considerado individualmente y en conjunto Identificar y explicar su comportamiento con el fin de entender las causas que lo originaron y el camino para su atención Lic. Jorge Eloy Rojas Nina Lic. Jorge Eloy Rojas Nina 16

- 22. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón UN SA Procedimiento Enfoque eficaz para consolidar el examen, adoptar actitud interrogativa sistemáticamente 1. ¿Qué trabajo se hace? 2. ¿Para qué se hace? 3. ¿Quién lo hace? 4. ¿Cómo se hace? 5. ¿Con que se hace? 6. ¿Cuándo se hace? 7. ¿Por qué se hace? Lic. Jorge Eloy Rojas Nina F. Administraci ón U N SA Enfoques de análisis administrativo Constituyen los instrumentos de apoyo del auditor para complementar sus observaciones Estas herramientas le posibilitan: Comprobar si la ejecución de las etapas del proceso administrativo se apega a lo planeado Dar soporte a la evaluación cualitativa y cuantitativa de los indicadores establecidos Fortalecer el examen de los resultados de la organización Tener un perfil mas claro de los niveles de eficacia Asociar el uso de los recursos con las técnicas de trabajo Determinar el grado de consistencia de cada uno de los procesos Lic. Jorge Eloy Rojas Nina Lic. Jorge Eloy Rojas Nina 17 NOMB DE L T RE A ?CNICA APLICACI?N

- 23. BENCHMARKING Proceso sistem?tico y continuo de evaluaci?n de los productos, servicios y procesos de trabajo de las organizaciones que son reconocidas como l?deres en su campo, con el fin de realizar mejoras organizacionales. Curso: Auditoría Administrativa I Facultad de Administración UNSA DESARROLLO ORGANIZACIONAL Proceso planeado para aplicar modificaciones culturales y estructurales en una organizaci?n en forma sistem?tica para mejorar su funcionamiento en todos los niveles. REINGENIER?A ORGANIZACIONAL Proceso a trav?s del cual las organizaciones redise?an sus sistemas de informaci?n, de organizaci?n, formas de trabajar en equipo y los medios por los que dialogan entre s? y con los Administraciusuarios, para lograr mejoras sustanciales en su desempe F. clientes o ón k U N SA Enfoques de análisis administrativo ORGANIZACIONALES (Ejemplos) REORGANIZACI?N Revisi?n y/o ajuste de una organizaci?n con el prop?sito de hacerla m?s funcional y productiva. ADMINISTRACI?N POR OBJETIVOS Proceso a trav?s del cual los niveles de decisi?n de una organizaci?n, identifican objetivos comunes, definen ?reas de responsabilidad en t?rminos de resultados esperados y usan esos objetivos como gu?as para su operaci?n. Lic. Jorge Eloy Rojas Nina F. Administraci ón U N SA Enfoques de análisis administrativo CUANTITATIVOS (Ejemplos) NOMBRE DE LA APLICACIÓN TÉCNICA Interpretación de las variaciones en los volúmenes de hechos, costos, ANÁLISIS DE producción, rotación de personal, etc., en períodos iguales y subdivididos SERIES DE TIEMPO en unidades de tiempo homogéneas. Determinación del grado de influencia o repercusión mutua entre dos o más CORRELACIÓN variables. MODELOS DE Especificación de cuándo y qué cantidad de inventarios deben tenerse. INVENTARIO MODELOS DE INTEGRADOS DE Reducir el costo con respecto a la fuerza de trabajo, la producción y los PRODUCCIÓN inventarios. Sirve para inferir información acerca de un universo de estudio, a partir del MUESTREO estudio de una parte representativa del mismo. Lic. Jorge Eloy Rojas Nina Lic. Jorge Eloy Rojas Nina 18

- 24. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón UN SA Análisis multinivel Primer nivel Percepción de la realidad y contexto de actuación, recolección de información : diagnóstico preliminar Segundo nivel Derivación de conclusiones producto del examen de los resultados obtenidos orientados por los indicadores de gestión alineados con valores Tercer nivel Detección del juego de variables asociadas con los supuestos detrás de las líneas de acción y de reglas de juego no escritas Lic. Jorge Eloy Rojas Nina F. Administraci ón UN SA Análisis multinivel Cuarto nivel Determinación del contexto de interdependencia e interacción que vincula causas y efectos Quinto nivel Reflexión de las tendencias del desempeño y el redireccionamiento propuesto Nuevos niveles o entre niveles de análisis Cada vez que se realice una nueva revisión resultados a la luz del cambio como común denominador Lic. Jorge Eloy Rojas Nina Lic. Jorge Eloy Rojas Nina 19

- 25. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Admi ni stración U N SA Diagnóstico administrativo La diagnosis es un recurso que traduce los hechos y circunstancias en información concreta que puede cuantificarse y cualificarse Evalúa tendencias y situaciones para formular propuesta interpretativa o modelo analítico de la realidad de la organización Marco de referencia Permite establecer las bases de actuación con la certeza de que enmarca las variables y estrategias fundamentales Después de planear e instrumentar se dispone de la siguiente información Lic. Jorge Eloy Rojas Nina F. Admi ni stración U N SA Diagnóstico administrativo Contexto Fisonomía de la organización de acuerdo con su situación actual y su trayectoria histórica Mecánica para generar bienes, servicios, capital y conocimiento Esfera de acción Posición en el mercado Ciclo de vida de la organización Información operativa Gestión de funciones, procesos y proyectos Coordinación de las acciones Administración de la tecnología de la información Análisis de la interacción planeación, organización, dirección y control Lic. Jorge Eloy Rojas Nina Lic. Jorge Eloy Rojas Nina 20

- 26. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Admi ni stración U N SA Diagnóstico administrativo Desempeño Manejo de indicadores de gestión Comportamiento organizacional Resultados alcanzados Margen de efectividad Estrategia competitiva Propósito estratégico Enfoque estratégico Procesos estratégicos Habilidades distintivas Lic. Jorge Eloy Rojas Nina F. Admi ni stración U N SA Diagnóstico administrativo Liderazgo Cultura organizacional Valores Trabajo en equipo Calidad de vida de la organización Perspectivas Estructura Oportunidades de negocio Administración del cambio Potencial de innovación Control estratégico Lic. Jorge Eloy Rojas Nina Lic. Jorge Eloy Rojas Nina 21

- 27. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón UN SA INFORME Se consignan los resultados de la auditoría e identifica claramente el área, sistema, programa, proyecto, etc. auditado, el objeto de la revisión,. La duración, alcance, recursos y métodos empleados. Aspectos operativos Lineamientos generales para su preparación Tipos de informe Propuesta de implementación Presentación del informe Lic. Jorge Eloy Rojas Nina F. Administraci ón U N SA Atributos Objetividad : Visión imparcial de los hechos Oportunidad : Disponibilidad en tiempo y lugar de la información Claridad : Fácil comprensión del contenido Utilidad : Provecho que puede obtenerse de la información Calidad : Apego a las normas de administración de la calidad y elementos del sistema de calidad en materia de servicios Lógica : Secuencia acorde con el objeto y prioridades establecidas Lic. Jorge Eloy Rojas Nina Lic. Jorge Eloy Rojas Nina 22

- 28. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón UN SA Aspectos operativos 1. Introducción. Criterios considerados para emprender y ejecutar la auditoria 2. Antecedentes. Información que enmarca la génesis y situación actual de la organización 3. Justificación. Elementos que hicieron necesaria su aplicación 4. Objetivos de la auditoria. Razones por las que se efectuó la auditoría y los fines que se persiguen con el informe 5. Estrategia. Cursos de acción seguidos y recursos ejercidos en cada uno de ellos Lic. Jorge Eloy Rojas Nina F. Administraci ón UN SA Aspectos operativos 6. Recursos. Requerimientos humanos, materiales y tecnológicos empleados 7. Costo. Recursos financieros utilizados en su desarrollo 8. Alcance. Ámbito, profundidad y cobertura de trabajo 9. Acciones. Pasos o actividades realizados en cada etapa 10. Metodología. Marco de trabajo, técnicas e indicadores en que se sustentó la auditoría 11. Resultados. Hallazgos significativos y evidencia suficiente que la soporte 12. Conclusiones. Inferencias basadas en las pruebas obtenidas Lic. Jorge Eloy Rojas Nina Lic. Jorge Eloy Rojas Nina 23

- 29. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón UN SA Aspectos operativos 13. Recomendaciones. Señalamientos para mejorar el desempeño 14. Alternativas de implantación. Programa y métodos viables 15. Desviaciones significativas. Grado de cumplimiento de las normas aceptadas para la auditoría 16. Opiniones de los responsables de las áreas auditadas. Puntos de vista expuestos acerca de los hallazgos, conclusiones y recomendaciones 17. Asuntos especiales. Toda clase de aspectos que requieran de un estudio más profundo Lic. Jorge Eloy Rojas Nina F. Administraci ón UN SA Lineamientos generales para su preparación Para que tenga un verdadero efecto en el desempeño de una organización, es necesario presentarlo en forma puntual con visión estratégica Aspectos a considerar: a. No perder de vista el objeto de la auditoria b. Ponderar las soluciones que se propongan para hacerlas prácticas y viables c. Explorar diferentes alternativas para transmitir las causas y efectos d. Homogeneizar la integración y presentación de los resultados Lic. Jorge Eloy Rojas Nina Lic. Jorge Eloy Rojas Nina 24

- 30. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón UN SA Lineamientos generales para su preparación e. Aprovechar todo el apoyo posible para fundamentar sólidamente los resultados f. Allegar a los niveles de decisión los elementos idóneos para una toma decisiones objetiva y congruente g. Sentar las bases de un mecanismo de información permanente h. Crear conciencia en los niveles de decisión de la importancia de las recomendaciones i. Establecer la forma y contenido de los reportes y seguimiento de las acciones j. Tomar en cuenta los resultados de auditorías realizadas con anterioridad Lic. Jorge Eloy Rojas Nina F. Administraci ón U N SA Tipos de informe Informe General Informe Ejecutivo Informe de aspectos relevantes Lic. Jorge Eloy Rojas Nina Lic. Jorge Eloy Rojas Nina 25

- 31. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón U N SA Informe general 1. Responsable Área o unidad administrativa encargada de preparar el informe 2. Introducción Breve descripción de la necesidad de aplicar la auditoria, mecanismos de coordinación y participación empleados, duración y propósito y explicación general de su contenido 3. Antecedentes Exposición de la génesis de la organización, cambios, sucesos y vicisitudes de mayor relevancia que ha afrontado 4. Técnicas empleadas Instrumentos y métodos utilizados para la obtención de resultados en función del objetivo 5. Diagnóstico Definición de las causas y consecuencias que justifican los cambios o modificaciones posibles Lic. Jorge Eloy Rojas Nina F. Administraci ón U N SA Informe general 6. Propuesta Presentación de alternativas de acción, ventajas y desventajas que pueden derivarse, implicaciones y resultados esperados 7. Estrategia de implantación Explicación de los pasos o etapas previstas para instrumentar los resultados 8. Seguimiento Determinación de los mecanismos de información, control y evaluación, para garantizar el cumplimiento de los criterios propuestos 9. Conclusiones y recomendaciones Concentrado de los logros obtenidos, problemas detectados y soluciones instrumentadas 10. Apéndices o anexos Gráficos, cuadros e instrumentos de análisis administrativo Lic. Jorge Eloy Rojas Nina Lic. Jorge Eloy Rojas Nina 26

- 32. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón U N SA Informe ejecutivo 1. Responsable Área o unidad administrativa encargada de preparar el informe 2. Período de revisión Tiempo que comprendió el examen 3. Objetivos Propósitos que se pretende obtener con la auditoria 4. Alcance Profundidad con la que se examinó la organización 5. Metodología Explicación de las técnicas y procedimientos utilizados para captar y analizar la evidencia necesaria para cumplir con los objetivos de la auditoria 6. Síntesis Relación de los resultados alcanzados y logros obtenidos con los recursos asignados 7. Conclusiones Síntesis de aspectos prioritarios, acciones llevadas a cabo y propuestas de actuación Lic. Jorge Eloy Rojas Nina F. Administraci ón U N SA Propuesta de implementación La implementación de las recomendaciones constituye uno de los aspectos clave para afectar en forma efectiva a la organización, ya que representa el momento de transformar las propuestas en acciones específicas para cumplir con el propósito de la auditoría Fases: 1. Preparación del programa 2. Métodos de implementación 3. Integración de recursos 4. Ejecución del programa Lic. Jorge Eloy Rojas Nina Lic. Jorge Eloy Rojas Nina 27

- 33. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón U N SA Propuesta de implementación Fases: 1. Preparación del programa Pasos: a. Determinar las actividades que deben efectuarse y la secuencia de su realización b. Establecer tiempo de duración de cada actividad y el total de la implementación c. Estimar los requerimientos de personal, instalaciones, mobiliario y equipo d. Delimitar claramente las responsabilidades del personal responsable de su ejecución Lic. Jorge Eloy Rojas Nina F. Administraci ón U N SA Propuesta de implementación Fases: 2. Métodos de implementación a. Instantáneo De forma inmediata, tomando en cuenta que sean viables de ejecutar y que existan las condiciones para hacerlo eficazmente b. Proyecto piloto Ensayando en una parte de la organización con la finalidad de medir sus efectos, facilitando pruebas adicionales c. En paralelo Operación simultanea por un periodo determinado en condiciones normales de trabajo y las que se implementaran. Permite efectuar modificaciones o ajustes. Las nuevas van funcionando libremente antes de suspender las anteriores Lic. Jorge Eloy Rojas Nina Lic. Jorge Eloy Rojas Nina 28

- 34. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón U N SA Propuesta de implementación Fases: 2. Métodos de implementación d. Parcial o por aproximaciones sucesivas Seleccionar parte de los resultados e implementarlos sin causar grandes alteraciones y avanzar al siguiente paso solo cuando se consolide el anterior e. Combinación de métodos Emplear más de un método, tomando en cuenta el efecto que los cambios administrativos puedan provocar en la organización Lic. Jorge Eloy Rojas Nina F. Administraci ón U N SA Propuesta de implementación Fases: 3. Integración de recursos a. Estructurado el programa de implementación se debe reunir los recursos para ponerlo en marcha b. Desarrollar un base documental para fundamentar técnica y normativamente la implementación c. Acondicionamiento físico de las instalaciones d. Selección y capacitación del personal que va colaborar en su ejecución Lic. Jorge Eloy Rojas Nina Lic. Jorge Eloy Rojas Nina 29

- 35. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón U N SA Propuesta de implementación Fases: 4. Ejecución del programa a. Se procede a implementación empleando el método seleccionado y realización actividades programadas b. Es necesario que el personal involucrado reciba información y orientación oportuna para interactuar en condiciones optimas c. Simultáneamente se efectuara el seguimiento y evaluación de los avances que se haya realizado Lic. Jorge Eloy Rojas Nina F. Administraci ón U N SA Presentación del informe El responsable de la Auditoría debe convocar al grupo auditor para efectuar una revisión del contenido estructurado del informe Se debe realizar los ajustes necesarios en caso se detecte algún aspecto susceptible de enriquecer o clarificarlo Finalmente se hará de conocimiento de: • Titular de la organización • Órgano de gobierno • Órgano de control interno • Niveles directivos • Mandos medios y nivel operativo • Grupo(s) de filiación, corporativo(s) o sectorial(es) • Dependencia Globalizadora (en el caso de Instituciones Públicas) Lic. Jorge Eloy Rojas Nina Lic. Jorge Eloy Rojas Nina 30

- 36. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón U N SA Presentación del informe Puede hacerse extensivo a las instituciones con las que interactúa la organización • Grupos de interés • Clientes • Proveedores Objetivo es fortalecer o reconsiderar los criterios para desarrollar el trabajo en conjunto Puede presentarse con el apoyo de soporte informático, laminas o material audiovisual Lic. Jorge Eloy Rojas Nina F. Admi ni stración U N SA SEGUIMIENT O Es necesario un estricto seguimiento de las observaciones que se producen como resultado de la auditoría, ya que no solo orientan a corregir las fallas detectadas, sino también a evitar su recurrencia Objetivo general Lineamientos generales Acciones específicas Criterios para la ejecución de auditorías de seguimiento Lic. Jorge Eloy Rojas Nina

- 37. Lic. Jorge Eloy Rojas Nina 31

- 38. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón U N SA Objetivo general Establecer lineamientos generales para dar el adecuado seguimiento de las observaciones formuladas por el auditor y asegurar su atención e implementación de manera puntual Lic. Jorge Eloy Rojas Nina F. Administraci ón U N SA Lineamientos generales 1. Definir las áreas en las que se comprobará la implantación de las recomendaciones propuestas por el auditor 2. Considerar la participación de especialistas cuando la evaluación de la implementación de recomendaciones así lo requiera 3. Realizar con la amplitud necesaria, las pruebas adecuadas para obtener evidencia que fundamente la adopción de las recomendaciones sugeridas por el auditor 4. Establecer los mecanismos necesarios para mantener un adecuado control del cumplimiento de las recomendaciones en los términos y fechas establecidos Lic. Jorge Eloy Rojas Nina Lic. Jorge Eloy Rojas Nina 32

- 39. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón U N SA Lineamientos generales 5. Brindar el apoyo necesario a las áreas involucradas durante el proceso de seguimiento e instrumentación de recomendaciones 6. Evaluar los resultados y logros alcanzados como producto de la implantación de las recomendaciones 7. Replantear las recomendaciones que se consideren indispensables, en especial cuando existan cambios plenamente justificados 8. Reprogramar las fechas compromiso para implantar las recomendaciones en los casos en que éstas no se hayan adoptado o bien se atendieron parcialmente Lic. Jorge Eloy Rojas Nina F. Administraci ón U N SA Acciones específicas Para examinar el grado de avance en la adopción de las recomendaciones y establecer las bases parar implementar una auditoría de seguimiento, el auditor debe verificar como se comportan, lo cual puede generar 2 resultados 1. Recomendaciones programadas • Asignación de responsabilidad • Factores considerados • Áreas de aplicación • Período de realización • % de avance • Costo • Apoyo y soporte utilizados • Resultados obtenidos • Impacto logrado Lic. Jorge Eloy Rojas Nina Lic. Jorge Eloy Rojas Nina 33

- 40. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón U N SA Acciones específicas 1. Recomendaciones no programadas • Desviaciones • Causas • Efectos • Alternativas de solución planteadas • Alternativas de solución implementadas • Acciones correctivas realizadas • Calendarios de aplicación Lic. Jorge Eloy Rojas Nina F. Administraci ón UN SA Criterios para la ejecución de la auditoría de seguimiento Cuando la implementación de las recomendaciones y observaciones no se lleva a cabo conforme a lo señalado en el informe, se ejecutan parcialmente o se realizan deficientemente, es necesario aplicar una auditoría de seguimiento • Considerar las sugerencias o comentarios del titular de la organización referentes a las observaciones y recomendaciones contenidas en los informes • Entrevistarse previo a la ejecución de esta auditoría con los responsables de las áreas involucradas • Especificar el número de semanas-hombre que comprenderá la revisión, el responsable de la supervisión y los auditores que participarán en la ejecución- Lic. Jorge Eloy Rojas Nina Lic. Jorge Eloy Rojas Nina 34

- 41. Curso: Auditoría Administrativa I Facultad de Administración UNSA F. Administraci ón UN SA Criterios para la ejecución de la auditoría de seguimiento • Dar prioridad en la auditoría de seguimiento a la comprobación del cumplimiento en los términos establecidos y fechas programadas en las disposiciones de apoyo preparadas para evitar la recurrencia de las observaciones detectadas por el auditor • Cuando en la auditoría de seguimiento se detecten nuevas irregularidades se deberá ampliar el alcance de los procedimientos de auditoría Lic. Jorge Eloy Rojas Nina F. Administraci ón U N SA • El Marco metodológico representa el camino indicado para guiar las acciones de una auditoría administrativa y la alternativa de brindar a una organización los elementos de juicio idóneo para transformar las experiencias en conocimiento. • También es una oportunidad para evaluar estratégicamente el desempeño de manera crítica y objetiva, fortalecer las capacidades distintivas y crear las condiciones para un crecimiento sostenido Lic. Jorge Eloy Rojas Nina Lic. Jorge Eloy Rojas Nina 35