Recommended

More Related Content

What's hot

What's hot (20)

Viewers also liked

Viewers also liked (13)

More from chakaew4524

More from chakaew4524 (13)

บทที่8แ

- 1. บทที่ 8 การประกันภัยทางทะเลและขนส่ง ในการประกอบธุรกิจสิ่งที่หลีกเลี่ยงไม่ได้ คือ การขนส่งสินค้าจากต้นทางไปให้ถึงมือลูกค้าโดยที่ สินค้าจะต้องอยู่ในสภาพที่สมบูรณ์ที่สุด โดยเฉพาะอย่างยิ่งปัจจุบันในยุคโลกาภิวัตน์ การติดต่อสื่อสาร ไร้พรมแดนจึงทาให้การติดต่อค้าขายจากซีกโลกหนึ่งกับอีกซีกโลกหนึ่งถือเป็นเรื่องปกติ ดังนั้นการขนส่ง สินค้าระหว่างประเทศถือว่าเป็นอีกหน้าที่หนึ่งที่มีความจาเป็นและจะต้องเผชิญต่อความเสี่ยงอันอาจ ก่อให้เกิดความเสียหายหรือความสูญเสียที่อาจเกิดขึ้นระหว่างการขนส่ง อันจะส่งผลกระทบต่อผู้เกี่ยวข้อง ในระบบการค้าระหว่างประเทศ อันได้แก่ ผู้ซื้อ ผู้ขาย ผู้รับขนส่ง และธนาคารพาณิชย์ เป็นต้น สาหรับ ผู้ประกอบการธุรกิจระหว่างประเทศการประกันภัยทางทะเลและขนส่งจึงเป็นสิ่งจาเป็นประการหนึ่ง เนื่องจากเป็นการโอนความเสี่ยงที่อาจเกิดขึ้นต่อผู้ประกอบการธุรกิจและส่งผลกระทบต่อระบบการค้าไปสู่ ผู้ที่อยู่นอกระบบอันได้แก่ผู้รับประกันภัย โดยผู้ประกอบการธุรกิจการค้าระหว่างประเทศมีหน้าที่ชาระ เบี้ยประกันภัยให้แก่ผู้รับประกันภัย และผู้รับประกันภัยทาหน้าที่ในการรับความเสี่ยงในระหว่างการ เดินทางจากโกดังของผู้ประกอบการไปยังมือลูกค้าซึ่งสินค้าอาจได้รับความเสียหายหรือสูญหายเป็นสิ่ง ตอบแทน ความหมายของการประกันภัยทางทะเล Marine Insurance Act 1906 “Marine insurance defined : A contract of marine insurance is a contract whereby the insurer undertakes to indemnify the assured, in manner and to the extent thereby agreed, against marine losses, that is to say, the losses incident to marine adventure.” ประมวล จันทร์ชีวะ (2547) อธิบายคาจากัดความการ ประกันภัยทางทะเลว่า สัญญาประกันภัยทางทะเล คือ สัญญาซึ่งผู้รับประกันภัยรับที่จะชดใช้ค่าสินไหม ทดแทนให้แก่ผู้เอาประกันภัยตามวิธีการและในขอบเขตที่ได้ตกลงกันไว้โดยสัญญาเพื่อความเสียหายทาง ทะเล กล่าวคือ ความเสียหายอันเกิดจากการเสี่ยงภัยทางทะเล Eric Sullivan (1995) ให้ความหมายของคาว่า Marine Insurance ว่า การประกันภัยทาง ทะเล เป็นสัญญาเพื่อการชดใช้ในภยันตรายหรือภัยทางทะเลที่เรือ ค่าระวางหรือสินค้า และส่วนได้เสีย ที่ เกี่ยวข้องอาจมีความเสี่ยงภัยในระหว่างการเดินทางหรือในช่วงเวลาที่กาหนด ในขณะที่ Black’s Law Dictionary (1990) ได้ให้ความหมายของคาว่า Marine Insurance ไว้ 2 ความหมาย ความหมายแรก

- 2. 240 การประกันภัยทางทะเลเป็นสัญญาซึ่งฝ่ายหนึ่งรับที่จะชดใช้ให้แก่บุคคลอีกคนหนึ่งในความเสี่ยงภัยทาง ทะเลซึ่งเรือ ค่าระวางและสินค้าหรือบางส่วนของสิ่งเหล่านี้อาจมีความเสี่ยงภัยในระหว่างการเดินทาง หรือในช่วงเวลาที่กาหนดไว้เพื่อค่าเบี้ยประกันภัยที่ได้กาหนดไว้ ความหมายแรกนี้สามารถสรุปได้ว่า การ ประกันภัยทางทะเลเป็นสัญญาเพื่อการชดใช้ ในความหมายที่สอง การประกันภัยทางทะเลเป็นการ ประกันภัยความเสี่ยงภัยที่เกี่ยวข้องกับการเดินเรือที่เรือ สินค้า ค่าระวาง กาไร หรือส่วนได้เสียอัน สามารถเอาประกันภัยได้ในสังหาริมทรัพย์ อาจมีความเสี่ยงระหว่างการเดินทางหรือ ในช่วงเวลาที่ กาหนด ราชบัณฑิตยสถาน (2554 : 135) ให้ความหมายของการประกันภัยทางทะเลไว้ว่า หมายถึง การประกันภัยที่ให้ความคุ้มครองความเสียหายต่อตัวเรือ สินค้า รวมทั้งแท่นขุดเจาะน้ามันกลางทะเล สานักงานคณะกรรมการกากับและส่งเสริมการประกอบธุรกิจประกันภัย (2554 : 2) ได้ให้ ความหมายของการประกันภัยทางทะเลไว้ว่า หมายถึง การประกันความเสียหายแก่เรือและทรัพย์สินหรือ สินค้าที่อยู่ในระหว่างการขนส่งทางทะเล และยังขยายขอบเขตความคุ้มครองไปถึงการขนส่งสินค้าทาง อากาศและทางบก ซึ่งต่อเนื่องกับการขนส่งทางทะเลด้วย ไชยยศ เหมะรัชตะ (2553 : 77) ได้กล่าวถึง การประกันภัยทางทะเล ไว้ว่าเป็นความคุ้มครอง ความเสียหายต่อตัวเรือจากอุบัติเหตุ เช่น ภัยจากลมพายุ เรือเกยตื้น เรือชนกัน เป็นต้น นอกจากนี้ยัง คุ้มครองสินค้าที่เอาประกันภัยซึ่งอยู่ในระหว่างการขนส่งทางทะเล ซึ่งภัยที่ได้รับความคุ้มครองขึ้นอยู่กับ เงื่อนไขที่ผู้เอาประกันภัยเลือกซื้อความคุ้มครองไว้ คานาย อภิปรัชญาสกุล (2548 : 140) ได้ให้ความหมายของการประกันภัยทางทะเล ไว้ว่า หมายถึง การประกันภัยที่ให้ความคุ้มครองแก่สินค้าที่ขนส่งจากสถานที่แห่งหนึ่งไปยังสถานที่อีกแห่งหนึ่ง หรือจากประเทศหนึ่งไปยังอีกประเทศหนึ่ง ซึ่งในการขนส่งสินค้าอาจเกิดความเสียหายหรือสูญเสียได้ การประกันภัยประเภทนี้เรียกว่าการประกันภัยการขนส่งสินค้าทางทะเล จากความหมายดังกล่าว สามารถสรุปได้ว่า การประกันภัยทางทะเล (Marine Insurance) หมายถึง การประกันความเสียหายอันเกิดขึ้นแก่ตัวเรือ ทรัพย์สิน หรือสินค้า ระหว่างการเดินทางเพื่อ ขนส่งสินค้าจากต้นทางไปยังปลายทาง เรืออาจประสบภัย เช่น ลมพายุ เรือเกยตื้น เรือชนกัน เรือชนหิน โสโครก ไฟไหม้ หรือภัยซึ่งเกิดจากการกระทาของโจรสลัด ซึ่งก่อให้เกิดความเสียหาย หรือความสูญเสีย แก่ตัวเรือ ทรัพย์สิน หรือสินค้าดังกล่าว

- 3. 241 ความเป็นมาของการประกันภัยทางทะเล การประกันภัยทางทะเล (Marine Insurance) เป็นผลจากกระบวนการในการพัฒนาอันยาวนาน ของการค้าและการขนส่งทางทะเลตั้งแต่สมัยโบราณ นักวิชาการบางท่านเห็นว่าแนวความคิดในการ ประกันภัยทางทะเลเป็นการลดความเสี่ยงภัย มีจุดเริ่มต้นจากวิธีปฏิบัติในทางการค้าของชาวบาบิโลเนียน (Babylonians) สมัยโบราณที่เรียกว่า บอตตอมรี่ (Bottomry) และเรสปอนเดนเทีย (Respondentia) ต่อมา ได้รับการพัฒนาในสมัยโรมัน โดยบอตตอมรี่ (Bottomrry) มีลักษณะเป็นการให้กู้ยืมเงินโดยมีเรือเป็น หลักประกัน ระยะแรก มีลักษณะเป็นการให้กู้ยืมเงินเพื่อเป็นค่าใช้จ่ายล่วงหน้าในการเดินทางของเรือ ต่อมากรณีที่นายเรือ มีความจาเป็นระหว่างการเดินทางที่จะต้องหาเงินมาใช้จ่ายเพื่อให้สามารถเดินทาง ถึงจุดหมายปลายทางได้โดยไปกู้ยืมเงินจากผู้ให้กู้ (Moneylenders) โดยใช้เรือเป็นหลักประกันเงินกู้ หากเรือเกิดอับปางระหว่างการเดินทางจนถึงจุดหมายปลายทางหรือไปไม่ถึงจุดหมายผู้กู้ไม่ต้องจ่ายเงินกู้คืน แต่หากเรือสามารถเดินทางจนถึงจุดหมายปลายทางผู้กู้จะต้องจ่ายเงินกู้คืนพร้อมค่าชดเชยในรูปของ ดอกเบี้ยตามอัตราที่ผู้ให้กู้ได้กาหนดไว้ หากผิดสัญญาจะถูกบังคับชาระหนี้เอาจากเรือลาที่ประกันไว้ การคิดดอกเบี้ยเงินกู้เพื่อให้คุ้มกับความเสี่ยงของผู้ให้กู้ที่อาจสูญเสียเงินกู้ไปหรือไม่ได้รับชาระคืน กรณีที่ เรือลาที่เป็นประกันเงินกู้เกิดอับปางระหว่างการเดินทางหรือไม่สามารถไปถึงจุดหมายปลายทางได้ ส่วน เรสปอนเดนเทีย (Respondentia) ได้แก่ การกู้ยืมเงินโดยมีสินค้าเป็นประกันเงินกู้มีหลักการทานองเดียวกับ บอตตอมรี่ (Bottomry) ถึงแม้ว่าทั้งบอตตอมรี่ (Bottomry) และเรสปอนเดนเทีย (Respondentia) เป็นเรื่องของการกู้ยืมเงินโดยมีหลักประกัน แต่อัตราดอกเบี้ยที่ผู้ให้กู้คิดจากผู้กู้เพื่อชดเชยให้คุ้มกับ ความเสี่ยง ของตนนั้นได้ให้อิทธิพลต่อแนวความคิดเรื่องการคิดเบี้ยประกันภัย (Premium) ตามสัญญา ประกันภัยทางทะเลในเวลาต่อมา แต่มีนักวิชาการบางท่านเห็นว่าการประกันภัยทางทะเลมีต้นกาเนิดที่ ย้อนหลังไปถึง 3,000 ปีก่อนคริสตกาล โดยอ้างการกระจายความเสี่ยงที่พ่อค้าชาวจีนในแม่น้าแยงซีเกียงใช้ เรือบรรทุกสินค้าหลายลาเพื่อกระจายความเสี่ยงต่อความเสียหายของสินค้าระหว่างการขนส่งในแม่น้านี้ จากหลักฐานทางประวัติศาสตร์ นักวิชาการด้านการประกันภัยทางทะเลส่วนใหญ่ เช่น Donald O’May ศาสตราจารย์ Robert Grime O.C Giles และ Lord Chorley สรุปความเห็นตรงกัน ว่าการประกันภัยทางทะเลถือกาเนิดจากวิธีปฏิบัติทางการค้าของพ่อค้าชาวฮันซีติค (Hanseatic merchants) ในเมืองฮันซ่า (Hansa Towns) และพ่อค้าชาวลอมบาร์ด (Lombard merchants) ในเมืองลอมบาร์ด (Lombard) ทางตอนเหนือของประเทศอิตาลี ราวคริสต์ศตวรรษที่ 12 และต้นคริสต์ศตวรรษที่ 13 โดยมี หลักฐานสนับสนุน เช่น คาว่า Policy ซึ่งแปลว่า กรมธรรม์ประกันภัย มีที่มาจากคาว่า Polizza ในภาษา อิตาลี ซึ่งแปลว่า ข้อตกลงหรือคาสัญญา (Promise or Undertaking) และกรมธรรม์ประกันภัยทางทะเล

- 4. 242 ในยุคแรก ๆ ก็ทาขึ้นโดยใช้ภาษาอิตาลี หลักการของบอตตอมรี่ (Bottomry) เป็นที่รู้จักอย่างแพร่หลาย ในประเทศอิตาลีมานานหลายศตวรรษ โดยเฉพาะอย่างยิ่งเป็นที่แพร่หลายอย่างกว้างขวางในคริสต์ศตวรรษ ที่ 13 พ่อค้าชาวลอมบาร์ดนาหลักการธนาคารและการปล่อยเงินกู้ ในอัตราดอกเบี้ยสูงไปใช้ยังสถานที่ ต่าง ๆ ต่อมาช่วงต้นคริสต์ศตวรรษที่ 12 พ่อค้าชาวลอมบาร์ดอพยพเข้าไปตั้งถิ่นฐานอยู่ในประเทศอังกฤษ ตามเมืองต่าง ๆ ไม่ว่าจะเป็นกรุงลอนดอน เมืองบอสตัน และคิงส์ลีน และต่อมาได้ขยายถิ่นฐานไปยังเมือง อื่นอีก เช่น นิวคัสเซิล และอินเวอร์เนส โดยพ่อค้าเหล่านี้ได้เข้ามามีอิทธิพลและคุมอานาจทางการค้าและ การธนาคารของประเทศอังกฤษ พ่อค้าชาวฮันซีติดสามารถคุมอานาจทางการค้ากับย่านทะเลบอลติคและ ผูกขาดการส่งออกฝ้ายของอังกฤษ ส่วนพ่อค้าชาวลอมบาร์ดเป็นผู้ควบคุมธุรกิจการธนาคารในกรุงลอนดอน ช่วงปลายคริสตศตวรรษที่ 13 เมื่ออังกฤษขับไล่ชาวยิวออกจากประเทศ พ่อค้าชาวลอมบาร์ดยังคงติดต่อ ค้าขายกับประเทศอิตาลีและประเทศอื่นกระทั่งมีการควบคุมขอบเขตอานาจทางการค้าของพ่อค้า โดยชาว ลอมบาร์ดที่อาศัยอยู่ในกรุงลอนดอนให้อยู่เฉพาะเขตที่ลุ่มบริเวณลาน้า ลองบอร์น (Long Bourne) ไหลผ่านเท่านั้นและมีการตั้งชื่อถนนสายหนึ่งในบริเวณนี้ว่า ลอมบาร์ดสตรีท (Lombard Street) ต่อมาใน คริสต์ศตวรรษที่ 16 ชาวลอมบาร์ดและชาวฮันซีติคเข้ามาตั้งถิ่นฐานในประเทศอังกฤษได้ถูกขับไล่ออกไปจาก ประเทศอังกฤษ อย่างไรก็ตามวิธีปฏิบัติทางการค้าและการประกันภัยทางทะเลก็ยังคงอยู่และได้รับการ พัฒนาขึ้นมาอย่างเป็นระบบจนกระทั่งประเทศอังกฤษกลายเป็นประเทศที่ยิ่งใหญ่ที่สุดประเทศหนึ่งด้าน การประกันภัยทางทะเล สาหรับการประกันภัยทางทะเลในประเทศไทย ไม่ปรากฎชัดเจนว่าธุรกิจประกันภัยทางทะเล เข้ามาในประเทศไทยในยุคสมัยใด แต่การประกันภัยทางทะเลเป็นการประกันภัยประเภทแรกที่เกิดขึ้น ในประเทศไทย โดยพ่อค้าชาวต่างชาติที่ได้เดินทางเข้ามาติดต่อค้าขายในสมัยกรุงศรีอยุธยาได้ร่วมมือกัน ดาเนินธุรกิจประกันภัยทางทะเลระหว่างพ่อค้าชาวต่างชาติ ซึ่งรัฐบาลสยามในขณะนั้นไม่ได้มีส่วนเข้าไป เกี่ยวข้องด้วย ต่อมาในปี พ.ศ.2451 มีการตรา พระราชบัญญัติลักษณะเข้าหุ้นส่วนและบริษัท ร.ศ.130 ที่กล่าวถึง การประกันภัยเป็นครั้งแรก ต่อมาในสมัยพระบาทสมเด็จพระปกเกล้าเจ้าอยู่หัว รัชกาลที่ 7 ทรงพระกรุณาโปรดเกล้าให้ตราพระราชบัญญัติควบคุมกิจการค้าขายอันกระทบถึงความปลอดภัยหรือ ผาสุกแห่งสาธารณชน พ.ศ.2471 และกระทรวงเศรษฐการในสมัยนั้นได้กาหนดเงื่อนไขการประกอบธุรกิจ ประกันชีวิตและธุรกิจประกันวินาศภัยขึ้น ต่อมาในปี พ.ศ.2510 รัฐบาลไทยได้ประกาศใช้ พ.ร.บ.ประกัน วินาศภัย พ.ศ.2510 ห้ามรับประกันภัยผ่านตัวแทนจึงได้มีบริษัทประกันภัยต่างชาติเข้ามาขอตั้งสาขาใน ประเทศไทยเพื่อรับประกันภัยทางทะเลซึ่งรัฐบาลจะออกใบอนุญาตให้ พระราชบัญญัติฉบับนี้ต่อมาถูก ยกเลิกโดยพระราชบัญญัติประกันวินาศภัย พ.ศ.2535 แต่การประกันภัยทางทะเลยังคงจัดเป็นการประกัน วินาศภัยประเภทหนึ่งภายใต้กฎหมายใหม่ฉบับนี้และกฎหมายฉบับนี้ยังคงยึดหลักการเดิมในการควบคุม

- 5. 243 การประกอบธุรกิจประกันวินาศภัยซึ่งมีสาระสาคัญในส่วนที่เกี่ยวกับการควบคุมการประกอบธุรกิจ ประกันภัย ความสาคัญของการประกันภัยทางทะเล การประกันภัยทางทะเลและการขนส่งสินค้าทางทะเลเป็นหลักประกันที่สาคัญให้แก่ผู้เกี่ยวข้อง ทั้งหมดในระบบการเดินเรือและการค้าระหว่างประเทศว่า เมื่อมีความเสียหายเกิดขึ้นจะไม่ส่งผลกระทบ ต่อผู้ที่เกี่ยวข้อง นอกจากนี้ยังเป็นการส่งเสริมธุรกิจระหว่างประเทศให้เจริญก้าวหน้าขึ้น เพราะธุรกิจต้อง มีการส่งสินค้าจากประเทศต้นทางไปยังอีกประเทศปลายทาง ระยะทางในการขนส่งสินค้าที่มีระยะ ทางไกล อาจเกิดภัยอันตรายขึ้นระหว่างการขนส่งตามมาด้วย หากผู้ประกอบการไม่มีบุคคลที่สามเข้ามาช่วย รับความเสี่ยงภัยระหว่างการขนส่งแล้ว อาจทาให้ธุรกิจต้องหยุดชะงัก หรือไม่สามารถดาเนินการได้อย่าง เต็มที่ ดังนั้นการที่บริษัทประกันภัยเข้ามาช่วยรับภาระความเสี่ยง จึงทาให้กิจการค้าระหว่างประเทศ มั่นคงและเจริญก้าวหน้าขึ้นอย่างรวดเร็ว วัตถุประสงค์ของการทาประกันภัยขนส่งสินค้าทางทะเล การประกันภัยขนส่งสินค้าทางทะเล มีวัตถุประสงค์ของการทาประกันภัยไว้ดังต่อไปนี้ (คานาย อภิปรัชญาสกุล, 2548 : 142) 1. เพื่อเรียกค่าสินไหมทดแทนตามกรมธรรม์ประกันภัย การเรียกค่าสินไหมทดแทนจะเป็นไป ตามเงื่อนไขความคุ้มครองที่ได้ทาประกันภัยไว้ในกรณีที่สินค้าได้รับความเสียหายหรือสูญเสียจากการ ขนส่ง 2. เพื่อเป็นหลักประกันต่อธนาคารหรือสถาบันการเงินในการรับซื้อตั๋วเงิน เนื่องจากผู้ขาย สินค้าได้ส่งมอบสินค้าลงเรือและปฏิบัติตามเงื่อนไขของผู้ซื้อแล้ว ปกติผู้ขายจะขอขึ้นเงินค่าสินค้าจาก ธนาคารผู้รับ L/C ในประเทศของผู้ขายก่อน ดังนั้นการซื้อประกันภัยขนส่งสินค้าจึงเป็นหลักประกัน ให้กับธนาคารมั่นใจว่าเงินค่าสินค้าที่ธนาคารได้สารองจ่ายออกไปก่อนนั้นไม่สูญหาย กรณีที่สินค้าได้รับ ความเสียหายหรือสูญเสียจากการขนส่งระหว่างทาง ผู้ซื้อสินค้าสามารถเรียกค่าสินไหมทดแทนตาม กรมธรรม์ประกันภัย เพื่อชาระคืนค่าสินค้าให้แก่ทางธนาคารที่สารองจ่ายไปให้ก่อนได้ 3. เพื่อเป็นฐานสาหรับคานวณภาษีอากรขาเข้า เนื่องจากสินค้านาเข้าจะต้องใช้ฐานราคาซึ่ง กาหนดราคาสินค้ารวมค่าประกันภัยและค่าระวางเรือ (C.I.F.) ณ ท่าเรือ ที่นาเข้าเป็นฐานในการคานวณภาษี อากร กรณีที่ผู้นาเข้าไม่ได้ทาประกันภัยขนส่งสินค้ามาจากเมืองท่าต้นทาง การปรับฐานของราคาสินค้า ให้เป็นราคา C.I.F. เพื่อใช้คานวณค่าภาษีอากรของกรมศุลกากร มี 2 ลักษณะ ดังนี้

- 6. 244 3.1 บวกเงินเพิ่มอีกร้อยละ 1 ของราคา C.I.F. เข้าไปในค่าสินค้าที่แสดงไว้ในใบขนส่งสินค้า เพื่อคานวณค่าภาษีอากร 3.2 ซื้อประกันภัยสินค้าเพื่อนาเงินค่าเบี้ยประกันบวกเข้าไปในราคาสินค้าให้เป็นราคา C.I.F. เพื่อคานวณค่าภาษีอากร ประโยชน์ของการทาประกันภัยขนส่งสินค้าทางทะเลกับผู้รับประกันภัยในประเทศ การทาประกันภัยการขนส่งสินค้าทางทะเลกับผู้รับประกันภัยในประเทศมีประโยชน์ ต่อผู้นาเข้า สินค้า ผู้ส่งออกสินค้า และโดยภาพรวมของประเทศดังนี้ 1. ประโยชน์ต่อผู้นาเข้าสินค้า (Importer) การประกันภัยการขนส่งสินค้าทางทะเลมีประโยชน์ต่อผู้นาเข้าสินค้า ดังต่อไปนี้ 1.1 ช่วยลดจานวนเงินที่จะต้องเสียให้แก่ต่างประเทศ 1.2 สามารถต่อรองเงื่อนไขความคุ้มครองของอัตราเบี้ยประกันภัยที่ต่ากว่า หรือทัดเทียมกัน เนื่องจากผู้รับประกันภัยต่างประเทศ ไม่ทราบสภาพท่าเรือ และภูมิประเทศ ดังนั้นความคุ้มครองที่ได้รับ จึงมักจบลงที่ท่าเรือปลายทางที่ระบุชื่อในกรมธรรม์เท่านั้น 1.3 ลดค่าภาษีนาเข้า เนื่องจากการคิดภาษีนาเข้า กรมศุลกากรได้กาหนดให้คิดจากราคา C.I.F. ดังนั้น การที่ผู้ประกอบการสามารถลดค่าเบี้ยประกันภัยลงได้ นอกจากเป็นการลด ค่าใช้จ่ายโดยตรงจากการชาระเบี้ยประกันภัยแล้ว ยังสามารถลดอัตราภาษีขาเข้าที่คิดจากราคา C.I.F. ที่ ลดต่าลงมาในระดับที่ควรจะเป็น 1.4 กรณีสินค้าที่เอาประกันภัยไว้เกิดความเสียหายหรือสูญเสีย สามารถติดตามได้โดยตรง กับผู้รับประกันภัย ผู้ประกอบการจึงตัดปัญหาเรื่องความล่าช้าในการจ่ายค่าสินไหมทดแทน ที่พบได้เสมอ สาหรับกรณีเอาประกันภัยของผู้รับประกันภัยต่างประเทศ เนื่องจากต้องรอการขออนุมัติจ่ายเงินจากผู้รับ ประกันภัยต่างประเทศ ซึ่งบางครั้งมีระยะเวลานาน 2. ประโยชน์ต่อผู้ส่งออก (Exporter) การประกันภัยการขนส่งสินค้าทางทะเลมีประโยชน์ต่อผู้ประกอบการส่งออก ดังต่อไปนี้ 2.1 ช่วยลดจานวนเงินที่จะต้องเสียให้แก่ต่างประเทศ 2.2 การขายสินค้าแบบ C.I.F. เมื่อเกิดความเสียหายต่อสินค้าที่ขายไปให้แก่ผู้ซื้อยังประเทศ ปลายทาง แม้ว่าจะไม่มีส่วนได้เสียในสินค้านั้นแล้วก็ตาม แต่ผู้เอาประกันภัยสามารถช่วยผู้ซื้อติดตามการ

- 7. 245 เรียกสินไหมทดแทนจากผู้รับประกันภัย ซึ่งจะทาให้ผู้ซื้อสินค้ารู้สึกประทับใจในบริการ อันจะเป็นผลดี ต่อกิจการของผู้ขายในอนาคต 2.3 การขายสินค้าแบบ C.I.F. จะได้รับความคุ้มครองการขนส่งสินค้าจากโรงงาน หรือ คลังสินค้า จนถึงกระบวนการขนสินค้าขึ้นเรือ โดยที่ไม่ต้องชาระค่าเบี้ยประกันภัย ส่วนกรณีขายสินค้า แบบคือกาหนดราคาสินค้าอย่างเดียว (F.O.B.) หรือการกาหนดราคาสินค้ารวมค่าระวางเรือ (C&F) ผู้เอา ประกันภัยต้องรับผิดชอบในความเสี่ยงภัยสาหรับช่วงระยะเวลาดังกล่าวและหากมีการจัดทาประกันภัย ก็จะทาให้มีค่าใช้จ่ายเพิ่มขึ้น 3. ประโยชน์โดยภาพรวมของการทาประกันภัยทางทะเลและขนส่ง การประกันภัยการขนส่งสินค้าทางทะเลมีประโยชน์ในภาพรวมโดยสรุป ดังต่อไปนี้ 3.1 เป็นการลดความเสี่ยงภัยของสินค้าหรือทรัพย์สินที่อาจเกิดขึ้นในระหว่างการขนส่งจาก ผู้ซื้อและผู้ขาย โดยไม่ต้องกังวลว่าสินค้าของเราจะตกอยู่ในอันตรายหรือไม่ 3.2 เป็นการส่งเสริมธุรกิจระหว่างประเทศให้เจริญก้าวหน้าขึ้น เนื่องจากธุรกิจนี้ต้องมีการ ขนส่งสินค้าจากประเทศต้นทางไปยังอีกประเทศปลายทาง ซึ่งระยะทางที่ใช้ขนส่งมีระยะทางใกล้ ไกล ไม่เท่ากัน ทาให้เกิดความเสี่ยงอันตรายก็มีมาก หากผู้ประกอบการไม่มีบุคคลที่สามเข้ามาช่วยรับความ เสี่ยงภัยในระหว่างการขนส่งสินค้าแล้ว อาจส่งผลกระทบต่อการดาเนินธุรกิจการขนส่งทางทะเลได้ ดังนั้น การที่ผู้รับประกันภัยมาช่วยรับภาระความเสี่ยงภัยดังกล่าว จึงทาให้กิจการการค้าระหว่างประเทศ เจริญก้าวหน้าขึ้น ประเภทของการประกันภัยทางทะเล การประกันภัยทางทะเลในปัจจุบันได้มีการพัฒนาความคุ้มครองให้ครอบคลุมกระบวนการมากขึ้น ตั้งแต่การขนส่งสินค้าลงเรือและการถ่ายสินค้าจากเรือขึ้นบก และการขนส่งต่อไปยังโกดัง หรือที่ตั้งของ สินค้าดังนั้น การขนส่ง ทางบก และทางอากาศด้วย การประกันภัยทางทะเลจึงแบ่งออกได้เป็น 2 ประเภท ได้แก่ 1. การประกันภัยตัวเรือ (Hull Insurance) เป็นการคุ้มครองความเสียหายต่อตัวเรือจากอุบัติเหตุต่าง ๆ เช่น ภัยจาก ลมพายุ เรือเกยตื้น เรือชนกัน เรือชนหินโสโครก และยังหมายความรวมถึงการประกันค่าระวางด้วย การประกันภัยตัวเรือ แยกตามจุดประสงค์ของเรือที่ใช้ ได้แก่ การประกันภัยเรือที่ใช้เพื่อการค้า และการประกันภัยเรือสาราญ ที่ใช้เพื่อการส่วนตัว หรือการโดยสารเพื่อความบันเทิง

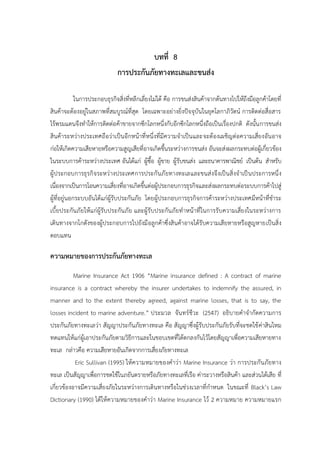

- 8. 246 2. การประกันภัยการขนส่งสินค้า (Marine Cargo Insurance) เป็นการรับประกันภัยเฉพาะการขนส่งสินค้าทางทะเล และการขนส่งพัสดุไปรษณีย์ กรมธรรม์ประกันภัยให้ความคุ้มครองสินค้าที่เอาประกันภัย อยู่ในระหว่างการขนส่งสินค้าทางทะเลจาก ประเทศหนึ่งไปยังอีกประเทศหนึ่ง ต่อความสูญเสียและความเสียหายของสินค้าที่ขนส่ง โดยทางเรือ ทั้งนี้ การประกันภัยการขนส่งสินค้าประเภทนี้มีส่วนสาคัญอย่างมากในการทาให้ธุรกิจการค้าต่าง ๆ ขยายตัว ไปทั่วโลก การประกันภัยการขนส่งสินค้าระหว่างประเทศ (Overseas) ซึ่งมีการกาหนดเงื่อนไขความ คุ้มครองให้เลือกตามความเหมาะสม และการประกันภัยการขนส่งสินค้าภายในประเทศการประกันภัย การขนส่งภายในประเทศ (Inland Transit) ภัยที่ได้รับการคุ้มครอง ขึ้นอยู่กับเงื่อนไขที่ผู้เอาประกันภัย เลือกซื้อความคุ้มครองไว้ จากรายละเอียดข้างต้นสามารถสรุปเป็นภาพของการประกันภัยทางทะเลและ ขนส่งได้ตามภาพที่ 8.1 ภาพที่ 8.1 แสดงประเภทของการประกันภัยทางทะเล ที่มา : ประมวล จันทร์ชีวะ, 2551 จากรายละเอียดเกี่ยวกับการประกันภัยทางทะเล มลฤดี ดุษฎีวิจัย (2549) ศึกษาการ ประกันภัยทางทะเลของประเทศไทย พบว่า การประกันภัยทางทะเลของประเทศไทยมี 3 บริษัทประกัน วินาศภัยที่มีค่าเบี้ยประกันภัยโดยตรงสูงสุด ได้แก่ บริษัท ประกันภัยศรีเมือง จากัด บริษัท มิตซุย สุมิโต โม อินชัวรันส์ จากัด และบริษัท กรุงเทพประกันภัย จากัด (มหาชน) อัตราการกระจุกตัวของธุรกิจ ประกันภัยทางทะเล มีลักษณะการกระจุกตัวแบบปานกลาง แสดงให้เห็นว่า สถานการณ์การแข่งขันของ ธุรกิจประกันประเภทนี้มีภาวการณ์แข่งขันที่สูง แต่ทว่ายังไม่มีบริษัทประกันวินาศภัยใดที่มีการผูกขาดการ การประกันภัยทางทะเลและขนส่ง (Marine Insurance) 1.การประกันภัยตัวเรือ (Marine Hull Insurance) 2.การประกันภัยและการขนส่งสินค้าทางทะเล (Marine Cargo Insurance) 1.1 ตัวเรือ (Hull) 1.2 เครื่องจักรและอุปกรณ์ (Machine & Equipment )

- 9. 247 เป็นผู้นาตลาด จึงสามารถสรุปได้ว่า ธุรกิจประกันภัยทางทะเลของไทยมีลักษณะโครงสร้างตลาดแบบ ผู้ผูกขาดน้อยราย (Oligopoly market) โดยไม่แข่งขันทางด้านราคา (Pricing) แต่กลับใช้บริการ (Service) เป็นตัวแข่งขันแทนเพื่อทาให้แต่ละบริษัทประกันวินาศภัยสามารถที่จะรักษาส่วนแบ่ง การตลาด (Market share) และพยายามขยายส่วนแบ่งการตลาดของตนออกไป เพื่อให้เกิดการผูกขาด ในตลาดของธุรกิจประกันภัยทางทะเล การขนส่งสินค้าทางทะเล เมื่อผู้รับจ้างตกลงรับขนส่งหรือจัดหาเรือให้สาหรับการขนส่งสินค้าหรือจัดหาเรือให้เพื่อการ ขนส่ง การตกลงรับดาเนินการเช่นนั้นก่อให้เกิดสัญญาการประกันภัยทางทะเลแบบ Contract of Affreightment ซึ่งอาจทาสัญญากันในรูปแบบที่เป็นสัญญาชาร์เตอร์เรือ (Charterparty) หรือใบตราส่ง (Bill of Lading) สัญญารับขนส่งสินค้าทางทะเลที่ทาเป็นสัญญาชาร์เตอร์เรือ อาจเป็นสัญญาชาร์เตอร์ เรือแบบรายเที่ยวหรือสัญญาชาร์เตอร์เรือแบบกาหนดระยะเวลาก็ได้ ลักษณะสัญญาการประกันภัยทาง ทะเลแบบ Contract of Affreightment สรุปรายละเอียดได้ดังภาพที่ 8.2 ภาพที่ 8.2 การขนส่งสินค้าทางทะเล ที่มา : ประมวล จันทร์ชีวะ, 2551. ปัจจุบันยังไม่มีอนุสัญญาระหว่างประเทศที่ใช้กับการรับขนส่งสินค้าทางทะเลตามสัญญา ชาร์เตอร์เรือ แต่ในการรับขนส่งสินค้าทางทะเลตามใบตราส่งมีอนุสัญญาระหว่างประเทศที่สาคัญซึ่งใช้ กับการรับขนส่งสินค้าทางทะเล ได้แก่ อนุสัญญาระหว่างประเทศเพื่อความเป็นอันหนึ่งอันเดียวกันของ Contract of Affreightment Bill of Lading Charterparty Voyage Charterparty Time Charterparty

- 10. 248 กฎเกณฑ์บางประการของกฎหมายที่เกี่ยวกับใบตราส่ง สินค้าระหว่างประเทศ (International Convention for the Unification of Certain Rules of Law relating to Bills of Lading 1924 ห รือที่ เรียกว่า อนุสัญญา Hague Rules 1924) และพิธีสารแก้ไขซึ่งนิยมเรียกว่าอนุสัญญา Hague-Visby Rules 1968 (The Hague as Amended by the Brussels Protocol 1968) และอนุสัญญา Hamburg Rules 1978 (United Nations Convention on the Carriage of Goods by Sea 1978) ผู้ขนส่งทางทะเล อนุสัญญา Hague Rules (1924) และ Hague-Visby Rules (1968) ได้ให้ความหมายคาว่า ผู้ขนส่ง (carrier) ไว้แตกต่างจากอนุสัญญา Hamburg Rules (1978) ดังนี้ อนุสัญญา Hague Rules (1924) และ Hague-Visby Rules (1968) นิยามคาว่าผู้ขนส่ง (Carrier) ไว้ว่า ผู้ขนส่งรวมถึงเจ้าของเรือ (Owner) หรือผู้ชาร์เตอร์เรือ (Charterer) ผู้เข้าทาสัญญารับ ขนส่งสินค้ากับผู้ส่งของ อนุสัญญา Hamburg Rules นิยามคาว่า Carrier ไว้ว่าหมายถึง บุคคลที่ได้เข้าทาสัญญา รับขนส่งสินค้าทางทะเลกับผู้ส่งของไม่ว่าโดยการทาสัญญาเองหรือเป็นการทาในนามของตน และ อนุสัญญาได้กาหนดหลักการของผู้ขนส่งอีกประเภทหนึ่ง เรียกว่า Actual Carrier (ผู้ขนส่งจริง หรือตาม พ.ร.บ.การรับขนส่งของทางทะเล พ.ศ.2534 เรียกว่า “ผู้ขนส่งอื่น”) ซึ่งเป็นผู้ขนส่งที่ไม่ได้เป็นคู่สัญญากับ ผู้ส่งของแต่ได้รับมอบหมายจากผู้ขนส่งที่เป็นผู้เข้าทาสัญญารับขนส่งอีกทอดหนึ่งกับผู้ส่งสินค้าให้ทาการ ขนส่งสินค้านั้นและรวมถึงบุคคลที่ได้เข้าร่วมทาการขนส่งในลาดับต่อ ๆ มาด้วย สาหรับในประเทศไทยยังไม่มีกฎหมายเฉพาะที่ใช้กับการรับขนส่งสินค้าทางทะเลตามสัญญา ชาร์เตอร์เรือ แต่มี พ.ร.บ.การรับขนของทางทะเล พ.ศ.2534 ซึ่งใช้กับสัญญารับขนส่งสินค้าทางทะเลตาม ใบตราส่ง กฎหมายไทยฉบับนี้ได้รับอิทธิพลจากอนุสัญญา Hamburg Rules บางส่วน ดังนั้นผู้ขนส่งตาม กฎหมายไทยฉบับนี้จึงมี 2 ประเภท ตามลักษณะอนุสัญญา Hamburg Rules ได้แก่ 1. ผู้ขนส่ง หมายถึง บุคคลซึ่งประกอบการรับขนส่งสินค้าทางทะเลโดยเป็นผู้เข้าทาสัญญา รับขนส่งสินค้าทางทะเลกับผู้ส่งของ 2. ผู้ขนส่งอื่น หมายถึง บุคคลซึ่งมิได้เป็นคู่สัญญากับผู้ส่งของในสัญญารับขนส่งสินค้าทางทะเล แต่ได้รับมอบหมายจากผู้ขนส่งให้ทาการขนส่งของตามสัญญานั้นแม้เพียงช่วงระยะทางช่วงใดช่วงหนึ่ง และหมายความรวมถึงบุคคลอื่นใดซึ่งผู้ขนส่งได้มอบหมายช่วงต่อให้ทาการขนส่งสินค้านั้นด้วย ไม่ว่าจะมี การมอบหมายช่วงกันไปกี่ทอดก็ตาม ทั้งนี้ไม่รวมถึงบุคคลผู้ซึ่งได้รับมอบหมายอานาจโดยชัดแจ้งหรือโดย ปริยาย เช่น พิธีการเข้าเมือง พิธีการศุลกากร การนาร่อง การเข้าท่า การออกจากท่า การบรรทุกสินค้า ลงเรือ การขนถ่ายสินค้าขึ้นจากเรือ หรือการส่งมอบสินค้าแก่ผู้รับตราส่ง เป็นต้น การที่ผู้ขนส่งอื่นจะสามารถ

- 11. 249 ทาการขนส่งได้จริงนั้นจาเป็นต้องมียานพาหนะซึ่งอาจเป็นเรือของตนเองหรือเช่ามา (Bareboat Charter) หรือมีสิทธิใช้สอยตามสัญญาชาร์เตอร์เรือแบบกาหนดเวลาก็ได้ จากความหมายของผู้ขนส่ง (Carrier) และผู้ขนส่งอื่น (Actual Carrier) ที่ปรากฏอยู่ใน อนุสัญญาระหว่างประเทศและกฎหมายไทย อาจกล่าวได้ว่าผู้ขนส่งทางทะเลสามารถแบ่งออกเป็น 2 ประเภท ได้แก่ 1. ผู้ขนส่งทางทะเลที่ไม่มีเรือ (Non-Vessel Owning Carrier หรือ NVOC) เช่น ผู้รับจัดการ ขนส่ง (Freight Forwarder) ที่ออกใบตราส่งของตนเอง (House Bill of Lading) ให้แก่ผู้ส่งของ แล้วว่าจ้างสายเดินเรือให้ทาการขนส่งโดยที่สายเดินเรือจะออกใบตราส่งทางทะเล (Ocean Bill of Lading) ให้แก่ผู้รับจัดการขนส่งอีกครั้งหนึ่ง กรณีเช่นนี้ เรียกว่า เป็นผู้ขนส่งที่ไม่มีเรือ ส่วนสายเดินเรือ จะมีฐานะเป็น ผู้ขนส่งอื่น 2. ผู้ขนส่งทางทะเลที่มีเรือ (Vessel Owning Carrier หรือ VOC) จาแนกเป็น 2 ประเภท ตามลักษณะการประกอบการในการให้บริการขนส่งทางทะเลที่แตกต่างกัน ได้แก่ 2.1 สายเดินเรือประจาเส้นทาง (Liner Shipping) เป็นผู้ขนส่งทางทะเลที่ให้บริการขนส่ง สินค้าทางทะเลระหว่างเมืองท่าหรือกลุ่มของเมืองท่าหนึ่งไปยังเมืองท่าหรือกลุ่มของเมืองท่าอีกแห่งหนึ่ง เป็นประจา โดยมีกาหนดเวลาตารางเดินเรือที่แน่นอน ซึ่งจะปรากฏในตารางการเดินเรือในสื่อสาธารณะ ว่าการขนส่งหรือการเดินเรือจะให้บริการด้วยความถี่ระดับใด เช่น หนึ่งเที่ยวทุกสัปดาห์ หรือทุกสิบห้าวัน หรือทุกเดือน และจากเมืองท่าใดไปยังเมืองท่าใด คล้ายกับตารางการเดินรถโดยสารประจาทาง ผู้ขนส่งที่ ประกอบการเป็นสายเดินเรือประจาเส้นทางมักใช้เรือคอนเทนเนอร์เป็นยานพาหนะขนส่ง 2.2 เรือไม่ประจาเส้นทางหรือเรือจร (Tramp) เป็นการขนส่งของผู้ขนส่งทางทะเล ที่มัก ประกอบการโดยใช้เรือบรรทุกสินค้าทั่วไป (General Cargo Ship) หรือเรือสินค้าเทกอง (Bulk Carrier) หรือเรือบรรทุกน้ามัน (Tanker) แล้วแต่ลักษณะของสินค้า ในการให้บริการขนส่งมักจะเกี่ยวข้องกับ สินค้าที่มีปริมาณมากซึ่งต้องใช้พื้นที่ระวางเรือสาหรับการขนสินค้าเฉพาะเที่ยวนั้น ๆ และมักเป็นการ ให้บริการขนส่งภายใต้สัญญาชาร์เตอร์เรือ ที่กาหนดท่าเรือบรรทุกและขนถ่ายสินค้าไม่แน่นอน ขึ้นอยู่กับ การตกลงในสัญญาชาร์เตอร์เรือแต่ละฉบับ คล้ายกับลักษณะการให้บริการของรถแท็กซี่ เป็นต้น จากรายละเอียดข้างต้น กุลวดี ปุณฑริกโกทก (2553) ทาการศึกษาปัญหาทางกฎหมายเกี่ยวกับ การเรียกร้องโดยตรงของบุคคลภายนอกในการประกันภัยทางทะเล พบว่า การจัดการกับปัญหาด้วยการ ให้สิทธิเรียกร้องโดยตรงจะไม่ได้รับการยอมรับมากนัก ปัจจุบันหลักการเรียกร้องโดยตรงได้รับความ สนใจมากขึ้น และถูกนามาพิจารณาทั้งในระดับนานาชาติ ดังจะเห็นได้จากการมีอนุสัญญาหลายฉบับ ขององค์การทางทะเลระหว่างประเทศ (IMO) และในระดับประเทศ นักวิชาการรวมถึงศาลของหลาย

- 12. 250 ประเทศ เช่น ประเทศนอร์เวย์ ประเทศฝรั่งเศส รัฐคิวเบค (ประเทศแคนาดา) ประเทศสหรัฐอเมริกา ในบางมลรัฐ อาทิ มลรัฐ Louisiana เป็นต้น ล้วนมีความเห็นไปในทานองว่า ในสถานการณ์เช่นนี้ ไม่ควรถือว่าผู้รับประกันภัย ได้หลุดพ้นความรับผิดไปโดยอัตโนมัติ โดยผู้เสียหายไม่มีโอกาสในการพิสูจน์ ความผิดของผู้เอาประกันภัยและจานวนค่าเสียหาย หลักการเรื่องนี้จึงเป็นไปเพื่อสร้างโอกาสในการได้รับ ชาระหนี้เท่าที่จะเป็นไปได้ นอกจากนี้ ยังมีการให้เหตุผลสนับสนุนการเรียกร้องโดยตรงว่า หลักการ ดังกล่าวนั้นสามารถนามาใช้ในการประกันภัยทางทะเลได้แม้ว่าจะไม่สอดคล้องต่อทางปฏิบัติของผู้รับ ประกันภัยทางทะเลหลายประเทศมีแนวคิดว่าควรจะให้บุคคลภายนอกมีสิทธิเรียกร้องต่อผู้รับประกันภัย ทางทะเลได้บางกรณี ในการเรียกร้องโดยตรงความสัมพันธ์ระหว่างผู้รับประกันภัยทางทะเลและ บุคคลภายนอกอันเกี่ยวพันกับการยกข้อต่อสู้เป็นข้อสาคัญในบริบทของกฎหมายพาณิชย์นาวี โดยเฉพาะ อย่างยิ่งที่เกี่ยวกับข้อสัญญาอนุญาโตตุลาการ และข้อต่อสู้ในเรื่องสิทธิในการจากัดความรับผิดของผู้เอา ประกันภัย สาหรับประเด็นนี้นักวิชาการของทุกประเทศที่ศึกษาต่างมีความเห็นตรงกันว่า นอกจากข้อต่อสู้ ในเรื่องดังกล่าวแล้ว ข้อต่อสู้ในประการอื่น ศาลไม่ควรยอมให้ผู้รับประกันภัยยกขึ้นเพื่อปฏิเสธความรับ ผิดได้ อันสะท้อนให้เห็นได้จากบทบัญญัติกฎหมายของประเทศนั้น สาหรับการพิจารณากรณีของ กฎหมายไทย พบว่า ยังคงขาดความชัดเจนในปัญหาดังกล่าว กรณีควรให้มีการเรียกรองโดยตรงในส่วน ของการประกันภัยทางทะเล หรือไม่เพียงใด ส่วนบทบัญญัติเบ็ดเสร็จทั่วไปว่าด้วยหนี้ ไม่ว่าจะเป็น หลักการรับช่วงสิทธิ หลักการโอนสิทธิเรียกร้อง หลักการใช้สิทธิเรียกร้องของลูกหนี้ หลักการแปลงหนี้ใหม่ หรือหลักสัญญาเพื่อประโยชน์บุคคลภายนอกก็ไม่อาจนามาปรับใช้ได้ เนื่องด้วยสิทธิของบุคคลภายนอก ไม่อาจเกิดขึ้นได้เพราะถูกทาให้หมดสิทธิจากข้อสัญญาแล้ว และเมื่อพิจารณาหลักกฎหมายว่าด้วยการ ประกันภัยค้าจุนซึ่งเป็นการประกันวินาศภัยที่มีภัยที่รับเสี่ยงเป็นความรับผิดของผู้เอาประกันภัยที่ต้องรับ ผิดต่อบุคคลภายนอก อาจพอกล่าวได้ว่าบทบัญญัติส่วนนี้น่าจะรองรับในกรณีที่การประกันภัยแบบความ รับผิดและเป็นไปโดยบังคับเท่านั้น เนื่องจากเมื่อพิจารณาบทบัญญัติในมาตรา 887 ตรงที่ว่าการ ประกันภัยค้าจุน คือ สัญญาที่ผู้รับประกันภัยตกลงว่าจะใช้ค่าสินไหมทดแทนในนามของผู้เอาประกันภัย จะเห็นได้ว่าการรับประกันภัยแบบ P&I ไม่ใช่การประกันภัยค้าจุนเพราะผู้ที่จะเรียกร้องต่อผู้รับประกันภัย หรือสมาคมได้ มีแต่สมาชิกของสมาคมเท่านั้น จึงไม่น่าจะเหมาะสมที่จะนาบทบัญญัติส่วนนี้มาปรับใช้ ในลักษณะกฎหมายใกล้เคียงอย่างยิ่งได้และกรณีผู้รับประกันภัยทางทะเลทั่วไปก็ไม่สามารถนามาปรับ ใช้ได้เพราะการประกันภัยทางทะเลจะเป็นไปตามร่างพระราชบัญญัติประกันภัยทางทะเลซึ่งร่างกฎหมาย ดังกล่าวก็มิได้ให้คาตอบไว้ชัดเจน จึงไม่มีกฎหมายใดที่รองรับสิทธิของผู้เสียหายในการฟ้องคดีหรือ ดาเนินการเพื่อเยียวยาความเสียหายของตน ไม่ว่าจะเป็นการเรียกร้องความเสียหายจากข้อพิพาททาง พาณิชย์นาวีใด กรณีปัญหานี้แม้จะไม่ใช่ปัญหาเร่งด่วน แต่การมีกฎเกณฑ์ในเรื่องก็อาจเป็นบทบัญญัติ

- 13. 251 กฎหมายที่ช่วยเสริมให้หลักกฎหมายเกี่ยวกับการประกันภัยทางทะเลมีความสมบูรณ์มากยิ่งขึ้น และมี ข้อสังเกตว่ายังคงมีข้อพิพาททางพาณิชย์บางประการที่ยังไม่มีอนุสัญญาวางหลักไว้ หรืออนุสัญญาบาง ฉบับมีหลักการดังกล่าวอยู่แต่ประเทศไทยยังไม่มีแผนจะเข้าเป็นภาครวมทั้งอนุสัญญาฉบับนั้นอาจยังไม่มี ผลบังคับใช้ในเวลาอันใกล้นี้ การมีกฎหมายภายในของประเทศอาจเป็นทางเลือกเพื่อจัดการกับกรณี ปัญหาได้อย่างครบถ้วน โดยเฉพาะการประกันภัยแบบสมัครใจ หลักการเรียกร้องโดยตรงจาก บุคคลภายนอกควรนากฎหมายของประเทศนอร์เวย์และกฎหมายใหม่ของประเทศอังกฤษมาเป็นต้นแบบ โดยพิจารณาจากปัจจัยหลายประการดังต่อไปนี้ 1. กฎหมายเรื่องนี้ไม่ควรใช้กับการประกันภัยต่อ 2. กฎหมายเรื่องนี้ไม่ควรจะให้สิทธิบุคคลภายนอกอย่างเป็นเอกเทศ 3. กฎหมายเรื่องนี้ควรคุ้มครองผู้เสียหายซึ่งเป็นเอกชนในทุกลักษณะความเสียหาย และ เงื่อนไขในการมีสิทธิเรียกร้องโดยตรงต่อผู้รับประกันภัยควรมีเพียงการล้มละลายเท่านั้น 4. กรณีเป็นการประกันภัยโดยสมัครใจ และบุคคลภายนอกมีความสัมพันธ์เชิงพาณิชย์กับ ผู้เอาประกันภัยบุคคลภายนอกสามารถสละสิทธิในการเรียกร้องโดยตรงได้ 5. การยกข้อต่อสู้ของผู้รับประกันภัยไม่ควรเป็นสิ่งที่ทาได้ หากเป็นการปฏิเสธในการได้รับค่า สินไหมทดแทนอย่างสิ้นเชิงแต่ผู้รับประกันภัยย่อมมีสิทธิหักเงินจานวนหนึ่งออกจากจานวนที่จะจ่ายตาม สัญญาประกันภัยเมื่อสัญญากาหนดไว้เช่นนั้น การประกันภัย และเงื่อนไขความคุ้มครองในกรมธรรม์ ความเสียหายหรือความสูญเสียโดยสิ้นเชิงหรือบางส่วนของทรัพย์สินที่เอาประกันภัย ตามที่ ระบุในความคุ้มครองการประกันภัยแบบเดิม (Ship and Goods Forms) และความคุ้มครองประกันภัย แบบใหม่ (Institute Cargo Clauses : ICC) ซึ่งมีสาเหตุมาจากภัยต่อไปนี้ 1. ภัยทางทะเล (Peril of The Sea) หมายถึง ภัยที่เกิดจากเหตุการณ์อันไม่สามารถคาดการณ์ ล่วงหน้าได้ โดยภัยนั้นอาจเกิดจาก ภาวะผิดปกติของคลื่นลมในทะเลตามธรรมชาติ หรืออุบัติเหตุจากการ สัญจรทางทะเล เช่น ภัยจากพายุ มรสุม เรือจม เรือชนกัน เรือเกยตื้น หรือเรือชนหินโสโครก 2. อัคคีภัย (Fire) หมายถึง ความเสียหายที่เกิดขึ้นจากเหตุเพลิงไหม้ ภัยระเบิด ฟ้าผ่า หรือเกิดจาก การลุกไหม้อันเนื่องมาจากปฏิกิริยาเคมีตามธรรมชาติของสินค้า แต่ต้องไม่เกิดจากความประพฤติผิดของ ผู้เอาประกันภัยเอง

- 14. 252 3. การทิ้งทะเล (Jettisons) หมายถึง การนาเอาสิ่งของหรือสินค้าที่ขนส่งมาในเรือทิ้งลงทะเล ให้เรือเบาลง เพื่อช่วยให้เรือพ้นจากภัยทางทะเลที่กาลังคุกคาม และสามารถเดินทางต่อไปยังจุดหมาย ปลายทางได้โดยปลอดภัย 4. โจรกรรม (Thieves) หมายถึง การโจรกรรมโดยโจรสลัด ซึ่งมีการกระทาอย่างรุนแรงโดย การใช้กาลังเพื่อช่วงชิงทรัพย์ หรือสินค้าที่ขนส่งโดยเรือ 5. การกระทาโดยทุจริตของคนเรือ (Barratry) หมายถึง การกระทาโดยมิชอบของคนงานบนเรือ โดยเจตนามิชอบ ตั้งแต่นายเรือจนกระทั่งถึงลูกเรือในอันที่จะทาให้เกิดความเสียหายแก่ทรัพย์สิน หรือสินค้า ที่ทาการขนส่งในเรือนั้นอีกทั้งการกระทานั้นต้องปราศจากการรู้เห็นเป็นใจของเจ้าของทรัพย์ 6. ภัยอื่น ๆ (Other Peril) หมายถึง ภัยนอกเหนือจากที่กล่าวมาแล้วข้างต้น ซึ่งผู้เอาประกันภัย ต้องการความคุ้มครองเพิ่มเติมก็จะต้องมีการตกลงกันระหว่างการขอเอาประกันภัย โดยผู้เอาประกันภัย จะต้องชาระเบี้ยประกันภัยในอัตราสูงขึ้น เช่น ภัยสงคราม เป็นต้น ทั้งนี้ผู้รับประกันภัยทางทะเลจะออก ใบเสร็จสลักหลังแนบติดไว้กับกรมธรรม์ โดยปกติกรมธรรม์ประกันภัยทางทะเลจะไม่คุ้มครองภัยสงคราม การนัดหยุดงานและการจลาจลในประเทศ 1. การขอเอาประกันภัย สาหรับการประกันภัยการขนส่งสินค้าทางทะเลนั้น มีแนวทางในการขอเอาประกันภัย ดังนี้ 1.1 ควรเลือกเงื่อนไขความคุ้มครองให้เหมาะสมกับประเภทของสินค้า คือ สินค้าโดยทั่ว ๆ ไป ที่มีการบรรจุหีบห่อ เงื่อนไขความคุ้มครองมักใช้เงื่อนไขแบบมาตรฐานที่เรียกว่า Institute Cargo Clauses ซึ่งมีให้เลือก 3 เงื่อนไขด้วยกัน สาหรับสินค้าบางประเภทการเลือกใช้เงื่อนไข Institute Cargo Clauses แบบหนึ่งแบบใดอาจจะไม่เหมาะสม ควรเลือกเงื่อนไขความคุ้มครองที่ร่างขึ้นสาหรับสินค้านั้น ๆ โดยเฉพาะ ซึ่งเรียกรวม ๆ ว่าเงื่อนไขพิเศษ (Trade Clauses) เช่น 1.1.1 คุ้มครองน้ามันที่บรรทุกในเรือบรรทุกน้ามัน 1.1.2 สินค้าที่แช่แข็ง 1.1.3 สินค้าที่เป็นเนื้อแช่แข็ง 1.1.4 คุ้มครองถ่านหิน 1.2 ควรระบุให้กรมธรรม์ว่ามีผลคุ้มครองตลอดเส้นทางของการขนส่ง 1.3 ควรพิจารณาว่าสัญญาซื้อขายเป็นเงื่อนไขแบบใด ในกรณีที่เป็นสินค้าส่งออกจะต้อง

- 15. 253 ตรวจดูเงื่อนไขของ ผู้ซื้อสินค้าที่ระบุมาว่าให้ใช้เงื่อนไขความคุ้มครองแบบใด ถ้าผู้ซื้อระบุการคุ้มครองที่ กว้างกว่าประเพณีนิยมของการซื้อขายชนิดนั้น ผู้ซื้อมีหน้าที่รับภาระค่าเบี้ยประกันภัยส่วนที่เพิ่มขึ้นจาก ปกติ 1.4 ควรพิจารณาทาประกันภัยกับบริษัทประกันภัยภายในประเทศ โดยเฉพาะกรณีที่เป็นสินค้า นาเข้า เพราะนอกจากจะเป็นการสงวนเงินตราไว้ภายในประเทศ ได้ส่วนหนึ่งแล้วในกรณีที่สินค้าได้รับ ความเสียหายหรือสูญหาย ขั้นตอนการเรียกร้องค่าสินไหมทดแทน จากบริษัทประกันภัยในประเทศ จะ สะดวกรวดเร็วกว่าการเรียกร้องค่าสินไหมทดแทนจากบริษัทประกันภัย ซึ่งตั้งอยู่ต่างประเทศ 1.5 ควรมีข้อมูลและรายละเอียดสาหรับทาประกันภัย ดังนี้ 1.5.1 ชื่อผู้เอาประกันภัย 1.5.2 ชื่อและประเภทของสินค้าที่เอาประกันภัย 1.5.3 จานวนเงินเอาประกันภัย 1.5.4 เส้นทางการขนส่ง ควรระบุเมืองต้นทางและเมืองปลายทางให้ชัดเจนในกรณีที่มี การถ่ายลาจะต้องระบุเมืองท่าที่มีการถ่ายลาด้วย ความคุ้มครองการประกันภัยทางทะเลลักษณะเดิม สัญญาการประกันภัยทางทะเล ตามหลักกฎหมายอังกฤษ คือ สัญญาซึ่งผู้รับประกันภัยรับ ชดใช้ค่าสินไหมทดแทนให้แก่ผู้เอาประกันภัยตามวิธีการภายในขอบเขตที่ได้ตกลงกันไว้โดยสัญญาเพื่อ คุ้มครองความเสียหายที่เกิดจากการขนส่งทางทะเล กล่าวคือ ความเสียหายซึ่งอันเกิดขึ้นจากความเสี่ยง ภัยทางทะเล กรมธรรม์ประกันภัยทางทะเลและการขนส่งสินค้าทางทะเลแบบเดิมที่เรียกว่า Ship and Goods (S,G, Form) มีเงื่อนไขความคุ้มครองที่เป็นมาตรฐานให้ผู้เอาประกันภัยเลือกคุ้มครองได้ 3 เงื่อนไข ดังนี้ 1. การประกันภัยตามเงื่อนไขให้ความคุ้มครองแคบที่สุด หรือ Free Particular Average (F.P.A.) เงื่อนไข Free Particular Average (F.P.A.) หรือ Total Loss of Vessel Only (TLVO) หมายถึง ผู้รับประกันภัยจะชดใช้ค่าสินไหมทดแทนต่อเมื่อกรณีสินค้าได้รับความเสียหายโดยสิ้นเชิง (Total Loss) เท่านั้น ถ้าสินค้าได้รับความเสียหายเพียงบางส่วน (Partial Loss) ผู้เอาประกันภัยจะไม่ได้ รับการชดใช้คืน

- 16. 254 2. การประกันภัยให้ความคุ้มครองความเสียหายโดยสิ้นเชิง และความเสียหายบางส่วนหรือ With Average (W.A.) เงื่อนไข W.A. (With Average) หรือ TLO (Total Loss Only) หมายถึง การประกันภัยตาม เงื่อนไขนี้ให้ความคุ้มครองความเสียหายโดยสิ้นเชิง และความเสียหายบางส่วนด้วย ความเสียหายบางส่วนนี้ จะต้องไม่ต่ากว่าร้อยละ 3 ของมูลค่าทรัพย์สินที่เอาประกันภัย 3. การประกันภัยให้ความคุ้มครองความเสียหายทั้งหมด หรือ All Risks เงื่อนไข All Risks หรือ All Risks What ever เป็นเงื่อนไขความคุ้มครองที่กว้างขวางที่สุด กล่าวคือ คุ้มครองความเสียหายทั้งหมด รวมถึง ทั้งความเสียหายบางส่วน โดยไม่จากัดร้อยละของความสูญเสีย ความคุ้มครองประเภทนี้ จากัดเพียงความเสียหายทางกายภาพของสินค้าเท่านั้น ส่วนความเสียหายที่ เกิดจากลักษณะอันเป็นการเสื่อมสภาพของตัวสินค้า เช่น ผัก ผลไม้ ที่บูดเน่าเองตามธรรมชาติ รวมทั้ง ความล่าช้าจากการขนส่งและการสูญเสียด้านการตลาดจะไม่ได้รับความคุ้มครอง ส่วนการคุ้มครองภัยพิเศษ (Extraneous Risks) หมายถึง ภัยภายนอกที่ไม่ใช่ภัยทางทะเลแต่เป็น ภัยที่เกิดขึ้น เนื่องจากการขนส่งสินค้าทางทะเล ภัยพิเศษนี้ถ้าผู้เอาประกันภัยซื้อความคุ้มครองตาม เงื่อนไขความคุ้มครองความเสียหายทั้งหมด (All Risks) ก็จะได้รับความคุ้มครองภัยพิเศษนี้ด้วย ภัยเพิ่มเติม พิเศษที่ผู้เอาประกันภัยนิยมซื้อเพิ่มเติมจากเงื่อนไข F.P.A. หรือ W.A. ได้แก่ ความเสียหายจากน้าฝน น้าจืด และ/หรือ น้าทะเล การสั่งสินค้าไม่ครบตามจานวนหีบห่อโดยผู้รับขน การแตกหัก งอ และ/หรือ บุบ การรั่วไหล หรือขาดจานวนไป ความเสียหายที่เกิดขึ้นจากตะขอที่ใช้เกี่ยวและจากตะปู การฉีกขาด การขีดข่วน ขโมย และการลอบงัดแงะ ความเสียหายจากการเปื้อนน้ามัน คราบไข หรือถูกับสินค้าอื่น ถูกน้ากรด หนู แมลง น้าที่เกิดจากการระบายอากาศ และความร้อน การระอุไหม้ขึ้นเอง และการ เปรอะเปื้อน หรือถูกเจอปนด้วยโดยสิ่งแปลกปลอมอื่น ความคุ้มครองตามกรมธรรม์ประกันแบบใหม่ การประกันภัยทางทะเลและขนส่ง เงื่อนไขความคุ้มครองที่ผู้รับประกันภัยส่วนใหญ่ กาหนด เพื่อผู้เอาประกันภัย มีการดาเนินการตามเงื่อนไขความคุ้มครองที่นิยมใช้กันในประเทศอังกฤษ ซึ่งเป็น เงื่อนไขความคุ้มครองที่จัดทาขึ้นโดย กลุ่มผู้รับประกันภัย อันได้แก่ The Institute of London Underwriters, the Liverpool Underwriters Association แ ล ะ Lloyds Underwriters Association เงื่อนไขความคุ้มครองที่จัดทาโดยกลุ่มผู้รับประกันภัยดังกล่าวข้างต้น จะขึ้นด้วยคาว่า ‘Institute’ ซึ่งเป็นที่รู้จักและยอมรับในวงการธุรกิจของประเทศไทย ไม่ว่าจะเป็นผู้ส่งออก ผู้นาเข้า

- 17. 255 ธนาคาร หรือตัวแทนในการพิจารณาค่าสินไหมทดแทนด้านการประกันภัยขนส่งสินค้าทางทะเลโดยทั่วไป มีชุดเงื่อนไขความคุ้มครอง Institute Cargo Clauses ที่ร่างขึ้นใหม่ 3 แบบ จากความคุ้มครองที่มี ลักษณะครอบคลุมน้อยที่สุดไปหาความคุ้มครองที่กว้างที่สุด ดังนี้ 1. เงื่อนไข Institute Cargo Clauses (C) หรือ ICC (C) Institute Cargo Clauses (C) หรือ ICC (C) ใช้แทนเงื่อนไขเดิม F.P.A. คุ้มครองการ สูญเสีย หรือความเสียหายของสินค้าในระหว่างการขนส่ง ที่เกิดจากภัยดังต่อไปนี้ อัคคีภัย ภัยระเบิด เรือจม เรือเกยตื้น เรือล่ม เรือชนกัน เรือตะแคง การสละสินค้าลงทะเล ในขณะที่เรือประสบภัย ค่าใช้จ่ายที่เกิดจากการปกป้องหรือลดความเสียหายของสินค้าและค่าขนส่งสินค้าลงที่ท่าระหว่างทาง ซึ่งเรือใช้หลบภัย รวมถึงค่าเสียหายเฉลี่ยส่วนรวม (General Average) เงื่อนไข ICC (C) ให้ความคุ้มครอง แตกต่างจาก I.C.C. (A) เช่นเดียวกับ I.C.C. (B) คือ ระบุภัยที่คุ้มครอง และสิ่งที่ยกเว้นความคุ้มครองไว้ อย่างชัดเจน ความสูญเสียหรือเสียหาย อันสืบเนื่องจากหรือมีสาเหตุจากภัยที่ไม่ได้ระบุไว้จะไม่ได้รับความ คุ้มครอง แต่ I.C.C. (C) ให้ความคุ้มครองที่แคบกว่า I.C.C. (B) 2. เงื่อนไข Institute Cargo Clauses (B) หรือ ICC (B) ใช้แทนเงื่อนไขเดิม W.A. คุ้มครองเพิ่มเติมจาก Institute Cargo Clauses (C) ครอบคลุมไปถึง สาเหตุที่เกิดจากภัยธรรมชาติ เช่น แผ่นดินไหว ภูเขาไฟระเบิด ฟ้าผ่า สินค้าถูกคลื่นซัดตกทะเล สินค้า เสียหายสิ้นเชิงทั้งหีบห่อที่เกิดขึ้น ขณะขนขึ้นลงจากเรือ หรือระหว่างขนถ่ายสับเปลี่ยนลาเรือ สินค้าเปียก เนื่องจากน้าทะเล หรือน้าในแม่น้าซัดเข้าสู่ระวางเรือหรือตู้คอนเทนเนอร์ เงื่อนไขแบบ ICC (B) ระบุภัยที่ คุ้มครองและสิ่งที่ยกเว้นความคุ้มครองไว้อย่างชัดเจน ความสูญเสียหรือเสียหายอันเนื่องจาก หรือมีสาเหตุ จากภัยที่ไม่ได้ระบุไว้จะไม่ได้รับความคุ้มครอง 3. เงื่อนไข Institute Cargo Clauses (A) หรือ ICC (A) เงื่อนไข Institute Cargo Clauses (A) หรือ ICC (A) ใช้เงื่อนไขการคุ้มครองทั้งหมด (All Risks) ซึ่งครอบคลุมจากสาเหตุของ สินค้าเปียกน้าฝน การปล้นโดยโจรสลัด การถูกลักขโมย ความเสียหาย ระหว่างการขนส่ง เช่น แตกหัก ฉีกขาด เปื้อน ภาชนะบุบสลายทาให้สินค้ารั่วไหล เกิดขึ้นระหว่างขนส่ง และอื่น ๆ ที่ไม่ได้ระบุไว้ในข้อยกเว้นการประกันภัยทางทะเลและการขนส่ง (Marine Insurance) ICC (A) ระบุภัยที่คุ้มครอง ไว้ดังนี้ คาว่าการคุ้มครองทั้งหมด (All Risks) หมายถึง การเสี่ยงภัยทุกชนิดที่ก่อให้เกิดความ สูญเสีย หรือความเสียหายต่อสินค้าที่เอาประกันภัย ระหว่างช่วงระยะเวลาของการประกันภัยภายใต้

- 18. 256 กรมธรรม์ที่คุ้มครองความเสี่ยงภัยทุกชนิด ผู้เอาประกันภัยจะต้องแสดงให้เห็นว่าเกิดความสูญเสียหรือ ความเสียหายจริง ซึ่งความสูญเสียนั้นเป็นเหตุบังเอิญ (Fortuity) ที่เกิดขึ้นและเป็นสาเหตุโดยตรง (Proximately) ต่อความสูญเสีย ซึ่งผู้เอาประกันภัยจะต้องมีส่วนได้เสียจึงจะมีสิทธิ์ในการเรียกร้อง ค่าสินไหมทดแทน ส่วนผู้รับประกันภัยต้องพิสูจน์ให้ได้ว่าความสูญเสีย หรือเสียหายที่เกิดขึ้นมีสาเหตุ หรือสืบเนื่องจากภัยที่ถูกระบุยกเว้นไว้ นอกจากนี้ ความสูญเสียหรือความเสียหาย หรือค่าใช้จ่าย ที่เกิดขึ้นเนื่องจากกรณี ค่าเฉลี่ยเพื่อส่วนรวม(General Average Clause) กล่าวคือ ความสูญเสียที่ เป็นของส่วนรวม และค่าตอบแทนในการอบกู้ทรัพย์สินที่ต้องร่วมรับผิดตามที่กาหนดในสัญญาขนส่ง หรือ วิธีปฏิบัติและกฎที่มีผลบังคับใช้ หรือความสูญเสียหรือค่าตอบแทนนั้นต้องเพื่อหลีกเลี่ยง หรือเกี่ยวเนื่อง กับการหลีกเลี่ยงความสูญเสียจากภัยที่คุ้มครอง หรือไม่ได้ถูกยกเว้น กรณีที่เรือประสบอุบัติเหตุแล้วสามารถพิสูจน์ได้ว่าต่างฝ่ายต่างประมาท (Both to Blame Collision Clause) ให้ความคุ้มครองดังนี้ การชดใช้ค่าสินไหมฯ ที่ผู้เอาประกันภัยต้องรับผิดภายใต้ เงื่อนไข การโดนกันของเรือแล้วผิดทั้งคู่ ในสัญญาขนส่ง และผู้เอาประกันภัยต้องแจ้งผู้รับประกันภัย เมื่อเจ้าของเรือเรียกร้องค่าสินไหมทดแทน เพื่อผู้รับประกันภัยจะได้มีสิทธิต่อสู้การเรียกร้องค่าสินไหม ทดแทน ตารางที่ 8.1 เปรียบเทียบความคุ้มครองตามเงื่อนไข ICC (C), ICC (B), ICC (A) ภัยที่คุ้มครอง เงื่อนไขการคุ้มครอง ICC (C) ICC (B) ICC (A) 1. เพลิงไหม้ คุ้มครอง คุ้มครอง คุ้มครอง 2. เรือเกยตื้น เรือล่ม เรือชนกับวัตถุอื่นนอกเหนือจากน้า คุ้มครอง คุ้มครอง คุ้มครอง 3. รถพลิกคว่า ชนกัน รถไฟตกราง คุ้มครอง คุ้มครอง คุ้มครอง 4. ยานพาหนะหรือเรือชน หรือปะทะกับวัตถุอื่นใด คุ้มครอง คุ้มครอง คุ้มครอง 5. การขนสินค้าลงจากเรือระหว่างทางเพื่อใช้หลบภัย คุ้มครอง คุ้มครอง คุ้มครอง 6. สินค้าถูกโยนทิ้งทะเลขณะเรือประสบภัย คุ้มครอง คุ้มครอง คุ้มครอง 7. ความเสียหายหรือสูญเสียของส่วนรวม คุ้มครอง คุ้มครอง คุ้มครอง 8. ความเสียหายเกิดจากการปกป้องหรือลดความเสียหาย ของสินค้า คุ้มครอง คุ้มครอง คุ้มครอง 9. ค่าจัดส่งสินค้าต่อไปยังจุดมุ่งหมายปลายทาง คุ้มครอง คุ้มครอง คุ้มครอง