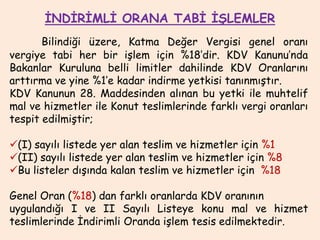

1. İNDİRİMLİ ORANA TABİ İŞLEMLER

Bilindiği üzere, Katma Değer Vergisi genel oranı

vergiye tabi her bir işlem için %18’dir. KDV Kanunu’nda

Bakanlar Kuruluna belli limitler dahilinde KDV Oranlarını

arttırma ve yine %1’e kadar indirme yetkisi tanınmıştır.

KDV Kanunun 28. Maddesinden alınan bu yetki ile muhtelif

mal ve hizmetler ile Konut teslimlerinde farklı vergi oranları

tespit edilmiştir;

(I) sayılı listede yer alan teslim ve hizmetler için %1

(II) sayılı listede yer alan teslim ve hizmetler için %8

Bu listeler dışında kalan teslim ve hizmetler için %18

Genel Oran (%18) dan farklı oranlarda KDV oranının

uygulandığı I ve II Sayılı Listeye konu mal ve hizmet

teslimlerinde İndirimli Oranda işlem tesis edilmektedir.

2. İNDİRİMLİ ORANA TABİ İŞLEMLER

Uygulamada İndirimli Orana Tabi İşlemler ;

1) İndirimli Oranda mal ve hizmet teslimleri ;

Örneğin, fırın işletmelerinde % 1 oranında mal teslimi,

Konaklama İşletmelerinde % 8 oranında hizmet teslimi,

şeklinde,

2) İnşaat sektöründeki teslimler ;

Yapı Kooperatiflerine yapılan taşeronluk hizmetleri,

150 m.2’nin altındaki konut teslimleri,

Şeklinde, görülebilmektedir.

3. İNDİRİMLİ ORANA TABİ İŞLEMLER

İade sisteminin mantığı; Eğer, işletmede hem indirimli orana

tabi olan, hem de olmayan işlemler varsa, her iki işleme ait

Yüklenilen KDV tutarının ayrıştırılarak,

İndirimli

orana tabi işlemlere ait Yüklenilen KDV

tutarından bu işlemlerle ilgili Hesaplanan KDV tutarının ve

BKK ile iade edilemeyecek tutarın mahsup edilmesinden

sonra kalan tutarın iade edilmesi üzerine kurulmuştur.

4. İNDİRİMLİ ORANA TABİ İŞLEMLER

1) İndirimli Oranda mal teslimlerinde Yüklenilen KDV tespit

edilirken dikkat edilecek hususlar ;

Stoklarda yer alan mallar nedeniyle yüklenilen vergiler

ancak,

söz

konusu

malların

satış

işleminin

gerçekleştirildiği vergilendirme dönemine ait iade

hesabında dikkate alınacak, satılmadan stokta iken

dikkate alınamayacaktır.

Genel Yönetim Giderlerine ilişkin KDV’den Yüklenilen

KDV’ye pay verilebilir.

ATİK’lere ilişkin KDV’den Yüklenilen KDV’ye ATİK’in

Yüklenilen KDV’ye tabi teslim ve hizmetlerde kullanılması

kaydıyla pay verilebilir.

5. İNDİRİMLİ ORANA TABİ İŞLEMLER

1) İndirimli Oranda mal teslimlerinde Yüklenilen KDV tespit

edilirken dikkat edilecek hususlar ;

Hem %1 hem de %8 KDV oranına tabi işlemleri bulunan bir

işletme, iade talebinde bulunduğunda, her iki teslimi için

iade talebinde bulunmak zorundadır. Yani, iade talebi, bir

vergilendirme dönemindeki indirimli orana tabi işlemlerin

tamamını kapsayacak şekilde yapılacaktır.

İade

tutarı, %1 KDV oranına tabi işlemler için, işlem

bedelinin %17’sini, %8 KDV oranına tabi işlemler için işlem

bedelinin %10’unu aşamayacaktır. İade üst sınırı

belirlenirken; iade talebinin yapıldığı döneme kadar olan

toplam işlem bedeli dikkate alınacaktır. Bir dönemde, azami

iade tutarının aşılmasının bir önemi yoktur.

6. İNDİRİMLİ ORANA TABİ İŞLEMLER

2) İnşaat sektöründeki teslimler ;

2-1) Yapı Kooperatiflerine yapılan taşeronluk hizmetlerinde,

Yüklenilen KDV tespit edilirken dikkat edilecek hususlar ;

Yıllara sari işlerde iş tamamlanmadan hak ediş

düzenlenmesi ve %1 KDV tahsil edilmesi halinde, işlemin

hak ediş kapsamına giren kısmı ile sınırlı olmak üzere

Yüklenilen KDV’ler iade talep edilebilecektir.

Genel Yönetim Giderlerine ilişkin KDV’den Yüklenilen

KDV’ye pay verilebilir.

7. İNDİRİMLİ ORANA TABİ İŞLEMLER

2) İnşaat sektöründeki teslimler ;

2-1) Yapı Kooperatiflerine yapılan taşeronluk hizmetlerinde,

Yüklenilen KDV tespit edilirken dikkat edilecek hususlar ;

ATİK’lere ilişkin KDV’den Yüklenilen KDV’ye ATİK’in

Yüklenilen KDV’ye tabi teslim ve hizmetlerde kullanılması

kaydıyla pay verilebilir.

İade tutarı, işlem bedelinin %17’sini aşamayacaktır.

İşlem bedeli yıl bazında dikkate alınacaktır.

8. İNDİRİMLİ ORANA TABİ İŞLEMLER

2) İnşaat sektöründeki teslimler ;

2-1) 150 m.2’nin altındaki konut teslimlerinde,

Yüklenilen KDV tespit edilirken dikkat edilecek hususlar ;

Konut için kullanılan Buzdolabı, fırın, davlumbaz, bulaşık

makinesi, mobilya, vestiyer, televizyon ve benzeri

eşyalar, konut sahibi kişilerce sökülüp taşınarak tekrar

kurulup kullanılabilecek (eklenti) mahiyetteki ürünlerin

teslimi konut tesliminden bağımsız bir teslim olarak

değerlendirilecektir.

9. İNDİRİMLİ ORANA TABİ İŞLEMLER

2) İnşaat sektöründeki teslimler ;

2-1) 150 m.2’nin altındaki konut teslimlerinde, Yüklenilen

KDV tespit edilirken dikkat edilecek hususlar ;

Dolayısıyla, söz konusu eşyaların teslimi için bu eşyaların

tabi olduğu KDV oranı uygulanacak ve konut ile birlikte

teslim edilen söz konusu eşyaların temininde yüklenilen

KDV, genel esaslara göre indirim konusu yapılacak, ancak

iade hesabına dâhil edilemeyecektir. Konut tesliminden

ayrı bir teslim olarak değerlendirilen taşınabilir, sökülüp

tekrar kurulabilen eklenti mahiyetindeki eşyalar örnek

olarak sayılmış olup benzeri eşyalar da aynı uygulamaya

tabi tutulabilecektir.

10. İNDİRİMLİ ORANA TABİ İŞLEMLER

2) İnşaat sektöründeki teslimler ;

2-1) 150 m.2’nin altındaki konut teslimlerinde, Yüklenilen

KDV tespit edilirken dikkat edilecek hususlar ;

Bir arada bulunan konutların ortak kullanımına ait olan

sosyal ve kültürel ihtiyaçları karşılamak üzere düzenlenmiş

çocuk parkı, bahçe düzenlemesi, havuz, pergole, kamelya,

çim ekimi, spor alanı, alışveriş merkezi gibi alanlara ilişkin

konutun yapımı için zorunlu olmayan harcamalar nedeniyle

yüklenilen KDV iade hesabına dâhil edilemeyecektir.

11. İNDİRİMLİ ORANA TABİ İŞLEMLER

2) İnşaat sektöründeki teslimler ;

2-1) 150 m.2’nin altındaki konut teslimlerinde, Yüklenilen

KDV tespit edilirken dikkat edilecek hususlar ;

Ancak, arazinin yapısından dolayı yapılması zorunlu olan

site içi çevre düzenlemeleri (istinat duvarı, perde duvarı,

site çevre duvarları, site içi zemin sertleştirme ve benzeri

işler) nedeniyle yüklenilen vergilerin iade hesabına dâhil

edilmesi mümkündür.

Genel Yönetim Giderlerine ilişkin KDV’den Yüklenilen

KDV’ye pay verilebilir.

12. İNDİRİMLİ ORANA TABİ İŞLEMLER

2) İnşaat sektöründeki teslimler ;

2-1) 150 m.2’nin altındaki konut teslimlerinde, Yüklenilen

KDV tespit edilirken dikkat edilecek hususlar ;

ATİK’lere ilişkin KDV’den Yüklenilen KDV’ye ATİK’in

Yüklenilen KDV’ye tabi teslim ve hizmetlerde kullanılması

kaydıyla pay verilebilir.

İade tutarı, % 1’ lik teslimlerde

işlem bedelinin

%17’sini, % 8’ lik teslimlerde işlem bedelinin %10’ nu

aşamayacaktır. İşlem bedeli yıl bazında dikkate

alınacaktır.

13. İNDİRİMLİ ORANA TABİ İŞLEM. İADE UYGULAMASI

İndirim

yoluyla

giderilemeyen

KDV

tutarlarının, Bakanlar Kurulu Kararı ile belirlenen sınırı aşan

kısmı, mükellefin kendisine ait; ithalde alınanlar da dahil

vergi borçlarına, sosyal sigorta primi borçlarına ve % 51

veya daha fazla hissesi kamuya ait kuruluşlardan temin

ettikleri elektrik ve doğalgaz borçlarına

Yılı içinde vergilendirme dönemleri itibariyle mahsuben,

İzleyen yıl içerisinde talep edilmesi kaydıyla nakden ya da

söz konusu borçlara mahsuben iade edilebilecektir.

14. İNDİRİMLİ ORANA TABİ İŞLEM. İADE UYGULAMASI

İndirimli Oran Kapsamındaki İşlemlerden;

KDV’nin konusuna girmeyenler KDV beyannamesine dâhil

edilmeyecek,

Kısmi istisna kapsamına girenler dolayısıyla yüklenilen

vergilerin indirim ve iadesi söz konusu

olmadığından, yüklenilen bu vergiler işin mahiyetine göre

gider, maliyet veya kanunen kabul edilmeyen gider olarak

dikkate alınacak,

Tam istisna kapsamına girenler (ihraç kaydıyla teslimler

hariç) dolayısıyla yüklenilen vergilerden indirim yoluyla

telafi edilemeyenler ise, ilgili işleme ilişkin usul ve esaslar

çerçevesinde iade edilecektir.

15. YIL İÇİNDE MAHSUBEN İADE TALEP EDİLMESİ HALİNDE İADE

TUTARININ HESAPLANMASI VE TABLONUN OLUŞTURULMASI

Yıl İçinde Mahsuben Talep Edilecek İade Tutarının

Hesaplanması

İade talebinin, ilgili vergilendirme dönemleri

itibariyle indirimli orana tabi tüm işlemleri kapsaması

gerekmekte olup, işlemlerin ayrıştırılıp sadece bir kısmına

yönelik hesaplama yapılması ve bu şekilde iade talep edilmesi

mümkün değildir.

1) Hesaplamaya her yılın ocak ayından başlanır.

16. YIL İÇİNDE MAHSUBEN İADE TALEP EDİLMESİ HALİNDE İADE

TUTARININ HESAPLANMASI VE TABLONUN OLUŞTURULMASI

Yıl İçinde Mahsuben Talep Edilecek İade Tutarının

Hesaplanması

2) Her ay için ayrı-ayrı hesaplama yapılarak aşağıdaki gibi

tablo oluşturulur.

18. İZLEYEN YIL İÇERİSİNDE NAKTEN YADA MAHSUBEN İADE TALEP

EDİLMESİ HALİNDE İADE TUTARININ HESAPLANMASI VE

TABLONUN OLUŞTURULMASI

İzleyen Yıl İçinde Mahsuben Talep Edilecek İade Tutarının

Hesaplanması

Yılı içinde mahsuben iade edilemeyen verginin izleyen

yıl içinde nakden veya borçlara mahsuben iadesinde, yılı

içinde mahsuben iade edilen tutarlar dikkate alınmadan

aylar itibariyle kümülatif hesaplama yapılacak, bulunan

tutardan yılı içinde mahsuben iadeler düşülecek, kalan

tutarın işlemin yapıldığı yıl için belirlenen iade edilmeyecek

alt sınırı aşan kısmının nakden veya mahsuben iadesi, izleyen

yılın en erken Ocak en geç Kasım vergilendirme dönemlerine

ilişkin KDV beyannameleri ile talep edilebilecektir.

Yıllık

iadelerde

azami

iade

tutarının

belirlenmesinde, iade talebinde bulunulan yıldaki toplam

işlem bedeli esas alınacak, ay içi hesaplamalarda azami iade

edilebilir tutarın aşılması bu durumu değiştirmeyecektir.

19. İzleyen Yıl İçinde Mahsuben Talep Edilecek İade Tutarının

Hesaplanması

İzleyen yılın en geç Kasım vergilendirme dönemine

kadar iade talep edilmediği takdirde, Mükellefler

İADE HAKKINI KAYBEDECEKTİR.

Vergi Yargısı, Maliye gibi düşünmediğinden, İade

hakkını kaybeden mükellefler dava açmaları halinde iade

talepleri gerçekleşebilecektir.

Danıştay

Dokuzuncu Daire’sinin

23/03/2005

tarih,

K : 2005 – 694, E : 2003 – 3829 sayılı

kararında ; İndirimli Orana Tabi İşlemlere ilişkin iade

talebinin zamanaşımı süresinde (5 Yıl) yapılabileceğini hükme

bağlamıştır.

20. İzleyen Yıl Nakten veya Mahsuben Talep Edilecek

İade Tutarının Hesaplanması

Her ay için ayrı-ayrı hesaplama yapılarak aşağıdaki

gibi tablo oluşturulur. Örnekte, yıl içinde mahsup

talebi olan bir mükellefin yıllık iadesinin nasıl olacağı

gösterilmiştir.

22. Örnekte, "Aralık Sonu Kümülatif İade Edilebilir KDV"

tutarı 50.000 TL olarak hesaplanmıştır.

Bu tutar aynı zamanda 2011 yılına ait kümülatif iade

edilebilir KDV tutarı olup, bu tutardan ilgili yıl için belirlenen

alt sınır ve yıl içerisinde mahsuben iadesi gerçekleşen

tutarlar düşülmek ve yılı içerisinde iadesi gerçekleşmeyen

900 TL bu tutara ilave edilmek suretiyle iade

tutarı, [50.000-(14.300+5700+15.700+4.000)]+900=11.200

TL olarak hesaplanmıştır.

Bu tutar, Ocak/2012 ve Şubat/2012 vergilendirme

dönemlerindeki

devreden

KDV

tutarlarından

düşük

olduğundan iadesi talep edilen tutarın tamamı, talebi

doğrultusunda mükellefe nakden iade edilecektir.

23. İade Hesabına Dahil Edilebilecek Yüklenilen KDV

İndirimli orana tabi işlemlerden doğan iade tutarının

hesaplanmasında, önce işlemin bünyesine doğrudan giren

harcamalar

nedeniyle

yüklenilen

vergiler

dikkate

alınacak, daha sonra ilgili dönem genel yönetim giderleri için

yüklenilen vergilerden pay verilecektir. Bu şekilde

hesaplanan tutarın, azami iade edilebilir vergi tutarının

altında kalması halinde, en fazla aradaki farka isabet eden

tutar kadar amortismana tabi iktisadi kıymetler (ATİK)

dolayısıyla yüklenilen vergilerden iade hesabına pay

verilebilecektir.

24. İade Hesabına Dahil Edilebilecek Yüklenilen KDV

İndirimli orana tabi olmayan teslim ve hizmetler ile

indirimli orana tabi işlemlerle ilgisi bulunmayan giderler

dolayısıyla yüklenilen vergiler iade hesabına dâhil

edilmeyecektir.

Örnek 1: Ankastre ürünlerle birlikte veya mobilyalı olarak satılan 150

m² nin altındaki bir konut tesliminden kaynaklanan iade talebinde;

buzdolabı,

fırın,

davlumbaz,

bulaşık

makinesi, mobilya, vestiyer, televizyon ve benzeri eşyalar, konut sahibi

kişilerce sökülüp taşınarak tekrar kurulup kullanılabilecek (eklenti)

mahiyette olup, bunların teslimi konut tesliminden bağımsız bir teslim

olarak değerlendirilecektir.

Dolayısıyla söz konusu eşyaların teslimi için bu eşyaların tabi olduğu KDV

oranı uygulanacak ve konut ile birlikte teslim edilen söz konusu eşyaların

temininde yüklenilen KDV, genel esaslara göre indirim konusu

yapılacak, ancak iade hesabına dâhil edilemeyecektir.

25. İade Hesabına Dahil Edilebilecek Yüklenilen KDV

Örnek 2: 150 m²’nin altındaki bir konutun inşasına

yönelik olarak yapılan harcamalar (arsa bedeli dâhil), genel

yönetim

giderleri

(akaryakıt,

büro

malzemeleri, reklam, komisyon, temizlik malzemeleri ve

benzeri) ve ATİK’lerden işleme isabet eden paya ilişkin

olarak yüklenilen KDV, işlemin bünyesine giren vergiler

kapsamında değerlendirilecektir.

150 m² nin altındaki konut teslimlerine yönelik iade

taleplerinde, konutun yapımıyla ilgili harcamalar nedeniyle

yüklenilen vergiler iade hesabına dâhil edilebilecek, konutun

yapımı için zorunlu olmayan harcamalar nedeniyle yüklenilen

vergiler iade hesabına dâhil edilmeyecektir.

26. İade Hesabına Dahil Edilebilecek Yüklenilen KDV

Dolayısıyla bir arada bulunan konutların ortak

kullanımına ait olan sosyal ve kültürel ihtiyaçları karşılamak

üzere

düzenlenmiş

çocuk

parkı,

bahçe

düzenlemesi, havuz, pergole, kamelya, çim ekimi, spor

alanı, alışveriş merkezi gibi alanlara ilişkin konutun yapımı

için zorunlu olmayan harcamalar nedeniyle yüklenilen KDV

iade hesabına dâhil edilemeyecektir.

Ancak arazinin yapısından dolayı yapılması zorunlu olan

site içi çevre düzenlemeleri (istinat duvarı, perde

duvarı, site çevre duvarları, site içi zemin sertleştirme ve

benzeri işler) nedeniyle yüklenilen vergilerin iade hesabına

dâhil edilmesi mümkündür.

27. Yapı Kooperatiflerine yapılan taşeronluk hizmetleri

ile ilgili örnek ;

Yıl içerisinde Mayıs ayında 110.586,00.-TL ve Aralık

ayında 738.900,00.-TL hakediş yapan ve hem indirimli

orana, hem de genel orana tabi teslimleri olan yapı

kooperatifi taşeronu bir firmanın indirimli oran iadesi ile

ilgili düzenlenecek indirimli oran hesaplama tablosu aşağıdaki

gibi olacaktır.

28. ĠNDĠRĠMLĠ ORANA TABĠ ĠġLEMLERDEN DOĞAN KATMA DEĞER VERGĠSĠ ĠADESĠNĠN HESAPLANMASINA ĠLĠġKĠN TABLO

1

2

3

4

5

6

7

8

İndirimli Orana

İndirimli Orana

İndirimli Orana

Tabi Olmayan

Bu döneme

Tabi İşlemler

Tabi İşlemler

İşlemler

İşlemler

Nedeniyle

Nedeniyle

Nedeniyle

Hesaplanan

KDV

Yüklenilen

KDV

Aylık İade

Tabi Olmayan

ilişkin

DÖNEMLER

İndirimli Orana

İndirilecek KDV Yüklenilen KDV

9

5.846,42

Şubat

21.913,60

21.913,60

-

-

Mart

21.718,94

14.451,60

-

Nisan

19.441,99

14.806,86

Mayıs

8.416,10

Haziran

İade Edilecek

İade Edilebilir

Döneme

Vergi (6 veya

KDV

Vergi Farkı

Devreden

7'den Küçük

Kümülatif

Hesaplanan

KDV

5.846,42

Edilebilir

Nedeniyle

Ocak

Sonraki

(2-3)

KDV

Olanı)

Toplamı

-

5.846,42

28.911,52

5.846,42

5.846,42

-

21.913,60

49.762,92

21.913,60

27.760,02

7.267,34

-

14.451,60

71.481,86

14.451,60

42.211,62

-

4.635,13

-

14.806,86

90.923,85

14.806,86

57.018,48

3.678,54

1.105,86

4.737,56

2.572,68

98.234,09

2.572,68

59.591,16

13.442,67

8.675,96

-

4.766,71

-

8.675,96

111.676,76

8.675,96

68.267,12

Temmuz

14.132,60

10.848,10

-

3.284,50

-

10.848,10

125.809,36

10.848,10

79.115,22

Ağustos

14.866,04

5.757,32

-

9.108,72

5.757,32

140.675,40

5.757,32

84.872,54

Eylül

5.331,69

5.331,69

-

-

5.331,69

146.007,09

5.331,69

90.204,23

Ekim

4.161,14

4.161,14

-

-

4.161,14

150.168,23

4.161,14

94.365,37

Kasım

4.934,36

4.934,36

-

4.934,36

155.102,59

4.934,36

99.299,73

Aralık

1.755,85

1.755,85

5.633,15

106.269,44 -

7.389,00

-

43.200,00

-

İndirimli Orana Tabi İşlemler Dolayısıyla Yüklenilen ve Yılı İçinde İndirim Yoluyla Telafi Edilememediği İçin İade

5.633,15

93.666,58

93.666,58

Edilmesi Gereken Katma Değer Vergisi

Bakanlar Kurulu Kararı İle Belirlenen İade Edilmeyecek Alt Sınır

14.300,00

Ġade Edilecek Katma Değer Vergisi

79.366,58

29. Yapı Kooperatiflerine yapılan taşeronluk hizmetleri

ile ilgili örnek ;

Burada dikkat edilecek nokta ; Hakediş tarihi öncesi

Yüklenilen KDV’ler iade tutarına dahil edilecektir. Örnekte

düzenlenen son hakediş 31.12.2012 tarihinde düzenlendiği

için yıl içinde yüklenilen KDV’nin tamamı iade tutarına dahil

edilmiştir.

Firma son hakedişi 31.10.2012’de yapsa idi, Kasım ve

Aralık aylarında Yüklenilen KDV tutarları iade tutarına dahil

edilemeyecekti.

30. Özel Bina İnşaatı Yapımı ile ilgili örnek ;

Binanın yapıldığı arsa Ankara ili Yenimahalle

ilçesi, Pamuklar Mahallesi 42. Sokak, No: 8, 61555 ada 2

parselde bulunmakta olup, 6.659 m2 büyüklüğündedir.

Ortaklık bu arsa üzerine ;

A Blokta

B Blokta

C Blokta

D Blokta

zemin + 13 normal kat üzerine 25 daire, 1 dükkan,

zemin + 11 normal kat üzerine 24 daire,

zemin + 12 normal kat üzerine 27 daire,

zemin + 11 normal kat üzerine 24 daire,

Olmak üzere toplam 100 daire 1 dükkan inşa etmiştir.

31. Özel Bina İnşaatı Yapımı ile ilgili örnek ;

Ortaklık tarafından inşa edilen 100 dairenin

46

adedi kat karşılığı arsa sahiplerine bırakılmış, 54 adet daire

ile 1 adet işyeri ise Ortaklığa kalmıştır.

32. 61555 ADA 2 PARSEL İNŞAATI A BLOK DAİRE ALAN VE MÜLKİYET TABLOSU

BULUNDUĞU

KAT

ZEMİN KAT

1.NORMAL KAT

2.NORMAL KAT

3.NORMAL KAT

4.NORMAL KAT

5.NORMAL KAT

6.NORMAL KAT

DAİRE NO

BLOK

MAL SAHİBİ

NİTELİĞİ

NET ALAN

(M2)

BRÜT ALAN

EKLENTİ

(M2)

KENDİ

ORTAK

A-B-C-D

GENEL

ORTAK

(M2)

TOPLAM

İNŞAAT

ALANI

(M2)

26

A BLOK MÜTEAHHİT

DEPOLU

DÜKKAN

1.870,58

2.204,18

YOK

225,20

243,62

2.673,00

1

A BLOK ARSA SAHİBİ

KONUT

106,28

128,32

YOK

12,08

13,43

153,83

2

A BLOK ARSA SAHİBİ

KONUT

106,28

130,37

YOK

12,43

13,43

156,23

3

A BLOK MÜTEAHHİT

KONUT

101,41

130,05

YOK

12,38

10,83

153,26

4

A BLOK ARSA SAHİBİ

KONUT

108,06

130,37

YOK

12,43

10,83

153,63

5

A BLOK ARSA SAHİBİ

KONUT

107,61

130,05

YOK

12,38

10,83

153,26

6

A BLOK ARSA SAHİBİ

KONUT

108,06

130,37

YOK

12,43

10,83

153,63

7

A BLOK ARSA SAHİBİ

KONUT

107,61

130,05

YOK

12,38

10,83

153,26

8

A BLOK ARSA SAHİBİ

KONUT

108,06

130,37

YOK

12,43

10,83

153,63

9

A BLOK MÜTEAHHİT

KONUT

107,61

130,05

YOK

12,38

10,83

153,26

10

A BLOK ARSA SAHİBİ

KONUT

108,06

130,37

YOK

12,43

10,83

153,63

8.NORMAL KAT

9.NORMAL KAT

10.NORMAL KAT

11.NORMAL KAT

12.NORMAL KAT

13.NORMAL KAT

A BLOK TOPLAM

A BLOK ARSA SAHİBİ

KONUT

107,61

130,05

YOK

12,38

10,83

153,26

A BLOK ARSA SAHİBİ

KONUT

108,06

130,37

YOK

12,43

10,83

153,63

13

A BLOK MÜTEAHHİT

KONUT

107,61

130,05

YOK

12,38

10,83

153,26

14

A BLOK ARSA SAHİBİ

KONUT

108,06

130,37

YOK

12,43

10,83

153,63

15

A BLOK MÜTEAHHİT

KONUT

107,61

130,05

YOK

12,38

10,83

153,26

16

A BLOK MÜTEAHHİT

KONUT

108,06

130,37

YOK

12,43

10,83

153,63

17

A BLOK MÜTEAHHİT

KONUT

107,61

130,05

YOK

12,38

10,83

153,26

18

A BLOK MÜTEAHHİT

KONUT

108,06

130,37

YOK

12,43

10,83

153,63

19

A BLOK MÜTEAHHİT

KONUT

107,61

130,05

YOK

12,38

10,83

153,26

20

A BLOK MÜTEAHHİT

KONUT

108,06

130,37

YOK

12,43

10,83

153,63

21

A BLOK MÜTEAHHİT

KONUT

107,61

130,05

YOK

12,38

10,83

153,26

22

A BLOK MÜTEAHHİT

KONUT

108,06

130,37

YOK

12,43

10,83

153,63

23

A BLOK MÜTEAHHİT

130,05

YOK

12,38

10,83

153,26

24

A BLOK MÜTEAHHİT

205,37

242,19

YOK

31,15

18,35

291,69

A BLOK MÜTEAHHİT

KONUT

ÇATI ARALI

KONUT

ÇATI ARALI

KONUT

107,61

25

7.NORMAL KAT

11

12

203,67

241,59

YOK

31,15

18,35

291,09

4.750,29

5.680,90

572,49

534,61

6.788,00

GENEL TOPLAM

33. 11.NORMAL KAT

B BLOK

ARSA SAHİBİ

KONUT

101,41

129,03

YOK

28,20

20,23

177,46

3

B BLOK

ARSA SAHİBİ

KONUT

107,61

130,37

YOK

28,53

20,23

179,13

B BLOK

ARSA SAHİBİ

KONUT

108,06

130,05

YOK

28,45

20,23

178,73

5

B BLOK

MÜTEAHHİT

KONUT

107,61

130,37

YOK

28,53

20,23

179,13

B BLOK

ARSA SAHİBİ

KONUT

108,06

130,05

YOK

28,45

20,23

178,73

7

B BLOK

MÜTEAHHİT

KONUT

107,61

130,37

YOK

28,53

20,23

179,13

B BLOK

ARSA SAHİBİ

KONUT

108,06

130,05

YOK

28,45

20,23

178,73

9

B BLOK

MÜTEAHHİT

KONUT

107,61

130,37

YOK

28,53

20,23

179,13

B BLOK

ARSA SAHİBİ

KONUT

108,06

130,05

YOK

28,45

20,23

178,73

11

B BLOK

ARSA SAHİBİ

KONUT

107,61

130,37

YOK

28,53

20,23

179,13

B BLOK

ARSA SAHİBİ

KONUT

108,06

130,05

YOK

28,45

20,23

178,73

13

B BLOK

MÜTEAHHİT

KONUT

107,61

130,37

YOK

28,53

20,23

179,13

B BLOK

MÜTEAHHİT

KONUT

108,06

130,05

YOK

28,45

20,23

178,73

15

B BLOK

MÜTEAHHİT

KONUT

107,61

130,37

YOK

28,53

20,23

179,13

B BLOK

ARSA SAHİBİ

KONUT

108,06

130,05

YOK

28,45

20,23

178,73

17

B BLOK

MÜTEAHHİT

KONUT

107,61

130,37

YOK

28,53

20,23

179,13

B BLOK

MÜTEAHHİT

KONUT

108,06

130,05

YOK

28,45

20,23

178,73

19

B BLOK

MÜTEAHHİT

KONUT

107,61

130,37

YOK

28,53

20,23

179,13

B BLOK

MÜTEAHHİT

KONUT

108,06

130,05

YOK

28,45

20,23

178,73

21

B BLOK

MÜTEAHHİT

KONUT

107,61

130,37

YOK

28,53

20,23

179,13

22

10.NORMAL KAT

176,99

20

9.NORMAL KAT

20,23

18

8.NORMAL KAT

28,11

16

7.NORMAL KAT

YOK

14

6.NORMAL KAT

128,65

12

5.NORMAL KAT

106,28

10

4.NORMAL KAT

KONUT

8

3.NORMAL KAT

ARSA SAHİBİ

6

2.NORMAL KAT

B BLOK

4

1.NORMAL KAT

1

2

ZEMİN KAT

B BLOK

MÜTEAHHİT

108,06

130,05

YOK

28,45

20,23

178,73

23

B BLOK

MÜTEAHHİT

KONUT

ÇATI ARALI

KONUT

205,37

242,19

YOK

46,32

30,35

318,86

24

B BLOK

MÜTEAHHİT

ÇATI ARALI

KONUT

203,67

241,59

YOK

46,15

30,35

318,09

34. 1.BODRUM KAT

1.NORMAL KAT

2.NORMAL KAT

3.NORMAL KAT

4.NORMAL KAT

5.NORMAL KAT

6.NORMAL KAT

7.NORMAL KAT

8.NORMAL KAT

9.NORMAL KAT

10.NORMAL KAT

11.NORMAL KAT

12.NORMAL KAT

C BLOK

ARSA SAHİBİ

KONUT

102,78

124,96

YOK

25,92

20,23

171,11

2

C BLOK

MÜTEAHHİT

KONUT

107,61

130,37

YOK

25,92

20,23

176,52

3

C BLOK

ARSA SAHİBİ

KONUT

108,06

130,05

YOK

25,92

20,23

176,20

4

C BLOK

ARSA SAHİBİ

KONUT

107,61

130,37

YOK

25,92

20,23

176,52

5

C BLOK

ARSA SAHİBİ

KONUT

108,06

130,05

YOK

25,92

20,23

176,20

6

C BLOK

ARSA SAHİBİ

KONUT

107,61

130,37

YOK

25,92

20,23

176,52

7

C BLOK

ARSA SAHİBİ

KONUT

108,06

130,05

YOK

25,92

20,23

176,20

8

C BLOK

ARSA SAHİBİ

KONUT

107,61

130,37

YOK

25,92

20,23

176,52

9

C BLOK

ARSA SAHİBİ

KONUT

108,06

130,05

YOK

25,92

20,23

176,20

10

C BLOK

ARSA SAHİBİ

KONUT

107,61

130,07

YOK

25,92

20,23

176,22

11

C BLOK

ARSA SAHİBİ

KONUT

108,06

130,05

YOK

25,92

20,23

176,20

12

C BLOK

MÜTEAHHİT

KONUT

107,61

130,37

YOK

25,92

20,23

176,52

13

C BLOK

MÜTEAHHİT

KONUT

108,06

130,05

YOK

25,92

20,23

176,20

14

C BLOK

MÜTEAHHİT

KONUT

107,61

130,37

YOK

15

ZEMİN KAT

1

C BLOK

MÜTEAHHİT

KONUT

108,06

130,05

YOK

25,92

20,23

176,20

16

C BLOK

MÜTEAHHİT

KONUT

107,61

130,37

YOK

25,92

20,23

176,52

17

C BLOK

MÜTEAHHİT

KONUT

108,06

130,05

YOK

25,92

20,23

176,20

18

C BLOK

MÜTEAHHİT

KONUT

107,61

130,37

YOK

25,92

20,23

176,52

19

C BLOK

MÜTEAHHİT

KONUT

108,06

130,05

YOK

25,92

20,23

176,20

20

C BLOK

MÜTEAHHİT

KONUT

107,61

130,37

YOK

25,92

20,23

176,52

21

C BLOK

MÜTEAHHİT

KONUT

108,06

130,05

YOK

25,92

20,23

176,20

22

C BLOK

MÜTEAHHİT

KONUT

107,61

130,37

YOK

25,92

20,23

176,52

23

C BLOK

ARSA SAHİBİ

KONUT

108,06

130,05

YOK

25,92

20,23

176,20

24

C BLOK

MÜTEAHHİT

KONUT

107,61

130,37

YOK

25,92

20,23

176,52

25

C BLOK

ARSA SAHİBİ

108,06

130,05

YOK

25,92

20,23

176,20

26

C BLOK

MÜTEAHHİT

203,67

242,19

YOK

40,54

30,35

27

C BLOK

MÜTEAHHİT

KONUT

ÇATI ARALI

KONUT

ÇATI ARALI

KONUT

205,37

241,58

YOK

40,54

30,35

25,92

20,23

176,52

313,08

312,47

35. ZEMİN KAT

1

D BLOK

ARSA SAHİBİ

KONUT

107,61

130,37

YOK

30,49

20,23

181,09

20,23

180,77

2

4.NORMAL KAT

5.NORMAL KAT

6.NORMAL KAT

108,06

130,05

YOK

3

D BLOK

ARSA SAHİBİ

KONUT

107,61

130,37

YOK

30,49

20,23

181,09

D BLOK

MÜTEAHHİT

KONUT

108,06

130,05

YOK

30,49

20,23

180,77

5

D BLOK

ARSA SAHİBİ

KONUT

107,61

130,37

YOK

30,49

20,23

181,09

6

D BLOK

MÜTEAHHİT

KONUT

108,06

130,05

YOK

30,49

20,23

180,77

7

D BLOK

ARSA SAHİBİ

KONUT

107,61

130,37

YOK

30,49

20,23

181,09

8

D BLOK MÜTEAHHİT

KONUT

108,06

130,05

YOK

30,49

20,23

180,77

9

D BLOK

ARSA SAHİBİ

KONUT

107,61

130,37

YOK

30,49

20,23

181,09

D BLOK

ARSA SAHİBİ

KONUT

108,06

130,05

YOK

30,49

20,23

180,77

11

D BLOK

ARSA SAHİBİ

KONUT

107,61

130,37

YOK

30,49

20,23

181,09

12

D BLOK

ARSA SAHİBİ

KONUT

108,06

130,05

YOK

30,49

20,23

180,77

13

D BLOK

MÜTEAHHİT

KONUT

107,61

130,37

YOK

30,49

20,23

181,09

14

3.NORMAL KAT

KONUT

10

2.NORMAL KAT

ARSA SAHİBİ

4

1.NORMAL KAT

D BLOK

30,49

D BLOK

MÜTEAHHİT

KONUT

108,06

130,05

YOK

30,49

20,23

180,77

20,23

181,09

8.NORMAL KAT

D BLOK

MÜTEAHHİT

KONUT

107,61

130,37

YOK

30,49

16

7.NORMAL KAT

15

D BLOK

MÜTEAHHİT

KONUT

108,06

130,05

YOK

30,49

20,23

180,77

17

D BLOK

MÜTEAHHİT

KONUT

107,61

130,37

YOK

30,49

20,23

181,09

20,23

180,77

11.NORMAL KAT

ARSA SAHİBİ

KONUT

108,06

130,05

YOK

19

D BLOK

ARSA SAHİBİ

KONUT

107,61

130,37

YOK

30,49

20,23

181,09

D BLOK

ARSA SAHİBİ

KONUT

108,06

130,05

YOK

30,49

20,23

180,77

21

D BLOK

MÜTEAHHİT

KONUT

107,61

130,37

YOK

30,49

20,23

181,09

22

10.NORMAL KAT

D BLOK

30,49

20

9.NORMAL KAT

18

D BLOK

ARSA SAHİBİ

108,06

130,05

YOK

30,49

20,23

180,77

23

D BLOK

MÜTEAHHİT

203,67

242,19

YOK

30,35

319,40

D BLOK

MÜTEAHHİT

KONUT

ÇATI ARALI

KONUT

ÇATI ARALI

KONUT

205,37

241,59

YOK

30,35

319,14

24

4.946,29

5.979,16

46,86

47,03

1.127,71

832,38

7.939,25

36. DAİR

E NO

NİTE

LİĞİ

NET

ALAN

(M2)

BRÜT

ALAN

(M2)

BLOK ORTAK

ALAN(M2)

GENEL ORTAK

ALAN

(M2)

TOPLAM İNŞAAT

ALANI (M2)

106,28

128,32

12,08

13,43

153,83

S.N

BLOK

1

A

2

2

Konut

106,28

130,37

12,43

13,43

156,23

3

A

A

Konut

108,06

130,37

12,43

10,83

153,63

4

A

4

Konut

107,61

130,05

12,38

10,83

153,26

5

A

5

Konut

108,06

130,37

12,43

10,83

153,63

6

A

6

Konut

107,61

130,05

12,38

10,83

153,26

7

A

7

Konut

108,06

130,37

12,43

10,83

153,63

8

A

8

Konut

108,06

130,37

12,43

10,83

153,63

9

A

10

Konut

107,61

130,05

12,38

10,83

153,26

10

A

11

Konut

108,06

130,37

12,43

10,83

153,63

11

A

12

Konut

Konut

108,06

130,37

12,43

10,83

153,63

12

B

14

Konut

128,65

28,11

20,23

176,99

13

B

106,28

129,03

28,20

20,23

177,46

14

B

101,41

130,37

28,53

20,23

179,13

15

B

107,61

130,05

28,45

20,23

178,73

16

B

108,06

130,05

28,45

20,23

178,73

17

B

108,06

130,05

28,45

20,23

178,73

18

B

108,06

108,06

130,05

28,45

20,23

178,73

107,61

130,37

28,53

20,23

179,13

108,06

130,05

28,45

20,23

178,73

19

20

B

B

1

1

2

3

4

6

8

10

11

12

Konut

Konut

Konut

Konut

Konut

Konut

Konut

Konut

38. 1

61555 Ada 2 Parsel İnşaatı İçin Yüklenilen KDV

Tutarı

2

Mükellefe Kalan Daire ve İşyerlerinin Toplam Alanı 13.066,75 m²

3

Birim m²’ye Düşen KDV Tutarı (1/2)

4

İndirimli Orana Tabi Olmayan Daire ve İşyerleri

Toplam Alanı

5.156,82 m²

5

İndirimli Orana Tabi Olmayan Daire ve İşyerlerine

İsabet Eden Yüklenilen KDV Tutarı (3x4)

290.164,52.-

6

İndirimli Orana Tabi Olan Dairelerin Toplam Alanı

7.909,93 m²

7

İndirimli Orana Tabi Olan Dairelere İsabet Eden

Yüklenilen KDV Tutarı (3x6)

445.075,15.-

735.239,67.-

56,2679.-

39. 1

İndirimli Orana Tabi Olan Dairelere İsabet Eden

Yüklenilen KDV Tutarı

445.075,15.-

2

İndirimli Orana Tabi Olan Dairelerin Toplam Alanı

7.909,93 m²

3

Birim m²’ye Düşen KDV Tutarı (1/2)

56,2679.-

4

Satılmayan 3 Dairenin Toplam Alanı

485,65 m²

5

Satılmayan 3 Daireye İsabet Eden Yüklenilen KDV

Tutarı (3x4)

27.326,51.-

6

Satılan 43 Dairenin Toplam Alanı

7.424,28 m²

7

Satılan 43 Daireye İsabet Eden

Yüklenilen KDV Tutarı (3x6)

417,748,64.-

8

Arsa Sahipleri ve Satılan Daireler için

Hesaplanan KDV Tutarı ( - )

Alışlardan İade Edilen Mallara Ait İlave Edilecek

KDV ( - )

10 İade Edilecek KDV Tutarı (7-8)

9

57.524,16.2.027,45.358.197,03.-

40. ĠNDĠRĠMLĠ ORANA TABĠ ĠġLEMLERDEN DOĞAN KATMA DEĞER VERGĠSĠ ĠADESĠNĠN HESAPLANMASINA ĠLĠġKĠN TABLO

1

2

3

4

5

6

7

8

İndirimli Orana İndirimli Orana

İndirimli

Orana

DÖNEMLER

2007

Aylık İade

İndirimli Orana Tabi Olmayan Tabi Olmayan

Tabi İşlemler Tabi İşlemler

9

Sonraki

Edilebilir

İade Edilecek

ilişkin

İndirilecek

KDV

İşlemler

İade Edilebilir

Döneme

Vergi (6 veya

KDV

Nedeniyle

Nedeniyle

Nedeniyle

Vergi Farkı

Devreden

7'den Küçük

Kümülatif

Hesaplanan

Nedeniyle

Yüklenilen

KDV

İşlemler

Yüklenilen

Hesaplanan

(2-3)

KDV

Olanı)

Toplamı

KDV

Bu döneme

KDV

KDV

Ocak

-

-

-

-

-

-

-

Şubat

-

-

-

-

-

-

-

Mart

-

-

-

-

-

-

-

Nisan

-

-

-

-

-

-

-

8,50

-

-

8,50

-

-

8,50

-

-

900,00

511,56

-

388,44

-

511,56

908,50

511,56

511,56

1.353,50

613,87

-

739,63

-

613,87

2.262,00

613,87

1.125,43

720,00

409,25

-

310,75

-

409,25

2.982,00

409,25

1.534,68

Eylül

-

-

-

-

-

-

2.982,00

-

1.534,68

Ekim

1.080,00

613,87

-

466,13

-

613,87

4.062,00

613,87

2.148,55

Kasım

-

-

-

-

-

-

4.062,00

-

2.148,55

Aralık

10,86

-

-

10,86

-

-

4.072,86

-

2.148,55

Mayıs

Haziran

Temmuz

Ağustos

İndirimli Orana Tabi İşlemler Dolayısıyla Yüklenilen ve Yılı İçinde İndirim Yoluyla Telafi Edilememediği İçin

İade

Edilmesi Gereken Katma Değer Vergisi

2.148,55

41. ĠNDĠRĠMLĠ ORANA TABĠ ĠġLEMLERDEN DOĞAN KATMA DEĞER VERGĠSĠ ĠADESĠNĠN HESAPLANMASINA ĠLĠġKĠN TABLO

1

2007'den devir

Ocak

Şubat

Mart

Nisan

Mayıs

Haziran

Temmuz

Ağustos

Eylül

Ekim

Kasım

Aralık

4

3

5

İndirimli

Orana

DÖNEMLER

2008

2

6

İndirimli Orana

2.148,55

216,18

26.641,56

28.952,11

10.634,95

31.153,81

14.817,89

42.745,00

17.205,66

14.269,45

44.202,64

22.502,72

0,00

102,31

14.610,94

16.224,98

6.015,67

17.386,38

8.393,26

24.863,79

9.600,53

8.143,26

25.635,68

14.672,05

1.900,51

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

113,87

12.030,62

12.727,13

4.619,28

13.767,43

6.424,63

17.881,21

7.605,13

6.126,19

18.566,96

7.830,67

Ġade Edilecek Katma Değer Vergisi

Sonraki

Döneme

Devreden

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

0,00

9

KDV

Edilebilir İade Edilecek

Vergi (6 veya

KDV

7'den Küçük Kümülatif

Olanı)

2.148,55

İndirimli Orana Tabi İşlemler Dolayısıyla Yüklenilen ve Yılı İçinde İndirim Yoluyla Telafi

Edilememediği İçin İade

Edilmesi Gereken Katma Değer Vergisi

Bakanlar Kurulu Kararı İle Belirlenen İade Edilmeyecek Alt

Sınır

8

Aylık İade

İndirimli

Orana

İndirimli Orana Tabi Olmayan Tabi Olmayan

Bu döneme Tabi İşlemler Tabi İşlemler

İşlemler

İşlemler

İade Edilebilir

ilişkin

Nedeniyle

Nedeniyle

Nedeniyle

Nedeniyle

Vergi Farkı

İndirilecek

Yüklenilen

KDV

KDV

Hesaplanan

Yüklenilen

Hesaplanan

(2-3)

KDV

KDV

KDV

4.072,86

7

0,00

102,31

14.610,94

16.224,98

6.015,67

17.386,38

8.393,26

24.863,79

9.600,53

8.143,26

25.635,68

14.672,05

Toplamı

2.172,35

4.072,86

4.289,04

30.930,60

59.882,71

70.517,66

101.671,47

116.489,36

159.234,36

176.440,02

190.709,47

234.912,11

257.414,83

0,00

102,31

14.610,94

16.224,98

6.015,67

17.386,38

8.393,26

24.863,79

9.600,53

8.143,26

25.635,68

14.672,05

2.172,35

2.274,66

16.885,60

33.110,58

39.126,25

56.512,63

64.905,89

89.769,68

99.370,21

107.513,47

133.149,15

147.821,20

147.821,20

42. ĠNDĠRĠMLĠ ORANA TABĠ ĠġLEMLERDEN DOĞAN KATMA DEĞER VERGĠSĠ ĠADESĠNĠN HESAPLANMASINA ĠLĠġKĠN TABLO

1

2

3

4

5

6

7

8

İndirimli

Orana

DÖNEMLER

2009

2008'den devir

İndirimli Orana

İndirimli

Orana

İndirimli Orana Tabi Olmayan Tabi Olmayan

Bu döneme Tabi İşlemler Tabi İşlemler

İşlemler

İşlemler

İade Edilebilir

ilişkin

Nedeniyle

Nedeniyle

Nedeniyle

Nedeniyle

Vergi Farkı

İndirilecek

Yüklenilen

KDV

KDV

Hesaplanan

Yüklenilen

Hesaplanan

(2-3)

KDV

KDV

KDV

257.414,83

147.797,40

108.729,92

Ocak

8.870,69

6.188,12

Şubat

8.220,76

5.955,35

Mart

45.389,23

27.675,44

Nisan

59.432,56

35.476,09

30,60

Mayıs

47.388,65

27.036,82

226,08

Haziran

51.550,05

32.585,15

Temmuz

31.567,42

17.975,17

Ağustos

32.102,63

19.110,86

Eylül

17.494,20

9.217,75

Ekim

27.892,68

14.961,35

Kasım

45.372,80

22.797,26

Aralık

39.279,67

25.217,17

27,58

Aylık İade

Sonraki

Döneme

Devreden

KDV

Edilebilir

İade Edilecek

Vergi (6 veya

KDV

7'den Küçük

Kümülatif

Olanı)

147.797,40

Toplamı

147.797,40

2.682,57

0,00

6.160,54

266.257,94

6.160,54

153.957,94

2.265,41

0,00

5.955,35

274.478,70

5.955,35

159.913,29

17.713,79

0,00

27.675,44

319.867,93

27.675,44

187.588,73

23.956,47

0,00

35.445,49

379.269,89

35.445,49

223.034,22

20.351,83

0,00

26.810,74

426.432,46

26.810,74

249.844,96

18.964,90

0,00

32.585,15

477.982,51

32.585,15

282.430,11

96,66

13.592,25

0,00

17.878,51

509.453,27

17.878,51

300.308,62

13,73

12.991,77

0,00

19.097,13

541.542,17

19.097,13

319.405,75

8.276,45

0,00

9.217,75

559.036,37

9.217,75

328.623,50

12.931,33

0,00

14.866,36

586.834,06

14.866,36

343.489,86

22.575,54

0,00

22.797,26

632.206,86

22.797,26

366.287,12

14.062,50

0,00

25.108,37

671.377,73

25.108,37

391.395,49

94,99

108,80

İndirimli Orana Tabi İşlemler Dolayısıyla Yüklenilen ve Yılı İçinde İndirim Yoluyla Telafi

Edilememediği İçin İade

Edilmesi Gereken Katma Değer Vergisi

Bakanlar Kurulu Kararı İle Belirlenen İade Edilmeyecek Alt

Sınır

Ġade Edilecek Katma Değer Vergisi

9

391.395,49

43. ĠNDĠRĠMLĠ ORANA TABĠ ĠġLEMLERDEN DOĞAN KATMA DEĞER VERGĠSĠ ĠADESĠNĠN HESAPLANMASINA ĠLĠġKĠN TABLO

1

2

3

4

5

6

7

İndirimli

Orana

DÖNEMLER

2010

2009'dan devir

İndirimli Orana

İndirimli

Orana

İndirimli Orana Tabi Olmayan Tabi Olmayan

Bu döneme Tabi İşlemler Tabi İşlemler

İşlemler

İşlemler

İade Edilebilir

ilişkin

Nedeniyle

Nedeniyle

Nedeniyle

Nedeniyle

Vergi Farkı

İndirilecek

Yüklenilen

KDV

KDV

Hesaplanan

Yüklenilen

Hesaplanan

(2-3)

KDV

KDV

KDV

8

9

Aylık İade

Sonraki

Döneme

Devreden

KDV

Edilebilir

İade Edilecek

Vergi (6 veya

KDV

7'den Küçük

Kümülatif

Olanı)

Toplamı

671.976,17

391.993,93

279.094,73

391.395,49

Ocak

57.099,31

34.163,96

22.935,35

34.163,96

728.477,04

34.163,96

425.559,45

Şubat

11.666,92

7.248,58

4.418,34

7.248,58

740.143,96

7.248,58

432.808,03

Mart

10.094,41

5.535,29

4.559,12

5.395,72

750.098,80

5.395,72

438.203,75

Nisan

42.040,91

25.158,44

16.882,47

25.158,44

792.139,71

25.158,44

463.362,19

Mayıs

33.675,38

16.867,20

16.808,18

16.867,20

825.815,09

16.867,20

480.229,39

Haziran

14.631,52

7.805,98

6.825,54

7.805,98

840.446,61

7.805,98

488.035,37

Temmuz

36.800,07

19.105,33

17.694,74

19.105,33

877.246,68

19.105,33

507.140,70

Ağustos

19.754,64

10.734,95

9.019,69

Eylül

12.621,66

6.171,14

Ekim

23.937,57

Kasım

Aralık

139,57

391.395,49

10.734,95

897.001,32

10.734,95

517.875,65

6.450,52

6.019,22

909.471,06

6.019,22

523.894,87

14.600,67

9.336,90

14.600,67

933.408,63

14.600,67

538.495,54

39.089,67

18.829,89

20.259,78

18.829,89

972.498,30

18.829,89

557.325,43

95.405,39

54.181,53

41.223,86

54.085,60

1.067.807,76

54.085,60

611.411,03

151,92

95,93

İndirimli Orana Tabi İşlemler Dolayısıyla Yüklenilen ve Yılı İçinde İndirim Yoluyla Telafi

Edilememediği İçin İade

Edilmesi Gereken Katma Değer Vergisi

Bakanlar Kurulu Kararı İle Belirlenen İade Edilmeyecek Alt

Sınır

Ġade Edilecek Katma Değer Vergisi

611.411,03

44. ĠNDĠRĠMLĠ ORANA TABĠ ĠġLEMLERDEN DOĞAN KATMA DEĞER VERGĠSĠ ĠADESĠNĠN HESAPLANMASINA ĠLĠġKĠN TABLO

1

2

3

4

5

6

7

8

İndirimli

Orana

DÖNEMLER

2011

2010'dan devir

İndirimli Orana

İndirimli

Orana

İndirimli Orana Tabi Olmayan Tabi Olmayan

Bu döneme Tabi İşlemler Tabi İşlemler

İşlemler

İşlemler

İade Edilebilir

ilişkin

Nedeniyle

Nedeniyle

Nedeniyle

Nedeniyle

Vergi Farkı

İndirilecek

Yüklenilen

KDV

KDV

Hesaplanan

Yüklenilen

Hesaplanan

(2-3)

KDV

KDV

KDV

1.068.793,62

612.396,89

Ocak

8.320,00

4.001,14

Şubat

3.424,02

1.469,87

1.075.473,43

3.296,81

614.707,84

6,63

1.954,15

1.463,24

1.078.840,82

1.463,24

616.171,08

9.843,47

1.095.595,10

9.843,47

626.014,55

12.342,03

1.117.561,58

12.342,03

638.356,58

2.710,90

1.123.504,88

2.710,90

641.067,48

23.890,14

1.103.215,55

-23.890,14

617.177,34

2.920,84

1.109.052,55

2.920,84

620.098,18

1.212,30

1.108.310,90

-1.212,30

618.885,88

66,32

1.108.808,98

-66,32

618.819,56

2.085,33

1.114.993,10

2.085,33

620.904,89

659,08

1.116.714,46

659,08

621.563,97

55.722,18

782.157,60

-55.722,18

565.841,79

21.966,48

Mayıs

5.970,99

2.738,59

27,69

3.232,40

Haziran

5.927,65

3.576,84

27.466,98

2.350,81

Temmuz

6.687,00

3.770,84

850,00

2.916,16

878,35

407,70

1.620,00

470,65

801,02

236,62

302,94

564,40

8.584,12

4.485,33

2.400,00

4.098,79

Kasım

1.721,36

659,08

Aralık

71,08

0,00

-

1.062,28

55.722,18

71,08

279.405,76 -

İndirimli Orana Tabi İşlemler Dolayısıyla Yüklenilen ve Yılı İçinde İndirim Yoluyla Telafi

Edilememediği İçin İade

Edilmesi Gereken Katma Değer Vergisi

Bakanlar Kurulu Kararı İle Belirlenen İade Edilmeyecek Alt

Sınır

Ġade Edilecek Katma Değer Vergisi

Toplamı

3.296,81

9.624,45

Ekim

Olanı)

4.318,86

6.910,81

Eylül

KDV

Edilebilir

İade Edilecek

Vergi (6 veya

KDV

7'den Küçük

Kümülatif

704,33

9.843,47

Ağustos

Sonraki

Döneme

Devreden

611.411,03

12.342,03

Nisan

Aylık İade

455.509,22

16.754,28

Mart

9

611.411,03

565.841,79

14.300,00

551.541,79