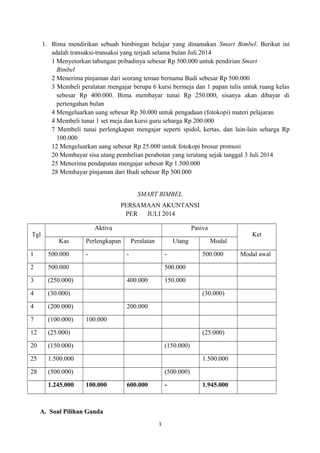

1. 1. Bima mendirikan sebuah bimbingan belajar yang dinamakan Smart Bimbel. Berikut ini

adalah transaksi-transaksi yang terjadi selama bulan Juli.2014

1 Menyetorkan tabungan pribadinya sebesar Rp 500.000 untuk pendirian Smart

Bimbel

2 Menerima pinjaman dari seorang teman bernama Budi sebesar Rp 500.000

3 Membeli peralatan mengajar berupa 6 kursi bermeja dan 1 papan tulis untuk ruang kelas

sebesar Rp 400.000. Bima membayar tunai Rp 250.000, sisanya akan dibayar di

pertengahan bulan

4 Mengeluarkan uang sebesar Rp 30.000 untuk pengadaan (fotokopi) materi pelajaran

4 Membeli tunai 1 set meja dan kursi guru seharga Rp 200.000

7 Membeli tunai perlengkapan mengajar seperti spidol, kertas, dan lain-lain seharga Rp

100.000

12 Mengeluarkan uang sebesar Rp 25.000 untuk fotokopi brosur promosi

20 Membayar sisa utang pembelian perabotan yang terutang sejak tanggal 3 Juli 2014

25 Menerima pendapatan mengajar sebesar Rp 1.500.000

28 Membayar pinjaman dari Budi sebesar Rp 500.000

SMART BIMBEL

PERSAMAAN AKUNTANSI

PER JULI 2014

Tgl

Aktiva Pasiva

Ket

Kas Perlengkapan Peralatan Utang Modal

1 500.000 - - - 500.000 Modal awal

2 500.000 500.000

3 (250.000) 400.000 150.000

4 (30.000) (30.000)

4 (200.000) 200.000

7 (100.000) 100.000

12 (25.000) (25.000)

20 (150.000) (150.000)

25 1.500.000 1.500.000

28 (500.000) (500.000)

1.245.000 100.000 600.000 - 1.945.000

A. Soal Pilihan Ganda

1

2. Pilihlah salah satu jawaban yang paling tepat!

1. Persamaan akuntansi yang tepat dibawah ini, adalah ......

A. Aktiva = Hutang

B. Aktiva = Modal

C. Harta = Utang – Modal

D. Harta = Utang + Modal

E. Modal = Harta + Utang

2. Sumber daya yang dimiliki oleh perusahaan disebut ......

A. Aktiva

B. Pasiva

C. Kewajiban

D. Ekuitas

E. Persamaan Dasar Akuntansi

3. Kewajiban yang menjadi beban perusahaan, disebut …..

A. Modal

B. Utang

C. Aktiva

D. Pasiva

E. Piutang

4. Pada sisi sebelah kiri suatu akun akan menunjukkan ....

A. penambahan

B. pengurangan

C. saldo normal

D. Sisi Debit

2

3. E. Sisi Kredit

5. Sisi debit suatu akun akan mencatat ....

A. Penambahan

B. Pengurangan

C. saldo normal

D. penambahan atau pengurangan

E. penambahan dan pengurangan

6. Saldo normal akun perlengkapan adalah ....

A. Debit

B. Kredit

C. Nol

D. Negatif

E. Bisa debit atau kredit

7. Suatu perusahaan membeli sebuah perlengkapan kantor seharga Rp.2.000.000,- secara

tunai. Maka transaksi tersebut akan mempengaruhi akun …..

A. Kas (-) dan Perlengkapan (+)

B. Kas (+) dan Perlengkapan (+)

C. Kas (-) dan Perlengkapan (-)

D. Utang (-) dan Perlengkapan (+)

E. Utang (+) dan Perlengkapan (+)

8. Ny. Ani melakukan penyetoran sebesar Rp. 75.000.000,- ke kas perusahaan sebagai

tambahan modal. Maka transaksi tersebut akan mempengaruhi akun …..

A. Kas (-) dan Modal (+)

3

4. B. Kas (-) dan Modal (-)

C. Kas (+) dan Modal (+)

D. Kas (+) dan Modal (-)

E. Kas (+) dan Utang (+)

9. Suatu perusahaan membeli mesin fotokopi seharga Rp.50.000.000,- secara kredit. Maka

transaksi tersebut akan mempengaruhi akun …..

A. Perlengkapan (+) dan Utang (-)

B. Perlengkapan (+) dan Utang (+)

C. Peralatan (+) dan Utang (-)

D. Peralatan (+) dan Utang (+)

E. Peralatan (+) dan Kas (-)

10. Pembelian perlengkapan kantor seharga Rp300.000,00 dibayar tunai Rp150.000,00 dan

sisanya dengan kredit, dari transaksi di atas dalam persamaan akuntansinya adalah ….

A. Perlengkapan kantor (+) Rp300.000,00; Kas (-) Rp150.000,00; Utang (-) Rp150.000,00

B. Perlengkapan kantor (+) Rp300.000,00; Kas (-) Rp150.000,00; Utang (+) Rp150.000,00

C. Perlengkapan kantor (+) Rp300.000,00; Kas (-) Rp300.000,00

D. Perlengkapan kantor (+) Rp300.000,00; Kas (+) Rp150.000,00; Utang (+)

Rp150.000,00

E. Perlengkapan kantor (-) Rp300.000,00; Utang (+) Rp150.000,00; Kas (-) Rp150.000,00

B. Soal Uraian

Jawablah Pertanyaan di bawah ini dengan benar!

2. Jelaskan konsep persamaan dasar akuntansi!

3. Tuliskan letak saldo normal akun-akun berikut:

a. Harta

b. Utang

c. Modal

d. Pendapatan

e. Biaya / Beban

4

5. Kunci Jawaban

Pilihan Ganda !

1. D

2. A

3. B

4. D

5. D

6. A

7. A

8. C

9. D

10. B

Uraian !

1. Persamaan dasar akuntansi merupakan pencatatan sederhana yang dapat digunakan sebagai

dasar penyusunan laporan keuangan. Persamaan dasar akuntansi adalah suatu keseimbangan

jumlah masing-masing aktiva dengan pasiva.

2. .

Rekening / Perkiraan Saldo Normal

Aktiva atau Harta Debit

Kewajiban atau utang Kredit

Modal atau Ekuitas Kredit

Pendapatan Kredit

Beban atau Biaya Debit

5

6. A. Pilihan Ganda

Pilihlah jawaban yang tepat dengan memberi tanda silang (X) pada salah satu huruf a, b, c, d,

atau e didepan jawaban yang tersedia, dan kerjakan di kertas lain!

1. Seorang Venesia yang berjasa dalam bidang Akuntansi dengan menerbitkan buku pertama

tentang akuntansi pada akhir abad ke-15 adalah . . . .

A. Lucas de Arithmatica

B. Arithmatica

C. Summa de Geometrica

D. Lucas de Summa

E. Luca Pacioli

2. Salah satu bab dari bukunya membahas tentang cara-cara pembukuan menurut catatan

berpasangan adalah . . . .

A. Summa de Sriptorio

B. Tractatus de Arithmatica

C. Tractatus de Computist et Sriptoris

D. Summa de Tractatus

E. Tractatus de proportionalita

3. “ …proses pengidentifikasian, pengukuran dan pelaporan informasi ekonomi, yang

memungkinkan adanya penilaian dan pengambilan keputusan secara jelas dan tegas bagi

mereka yang menggunakan informasi tersebut”. Pernyataan di atas merupakan definisi

akuntansi menurut . . . .

A. American accounting association

B. American accounting

C. Accounting association

D. Kamus akuntansi

E. American association

4. Yang termasuk pihak ekstern pemakai akuntansi adalah . . . .

A. kepala bagian pembelanjaan

B. kepala bagian Pemasaran

C. kreditor

D. manajer

E. kepala bagian anggaran

5. Berikut ini yang merupakan pemakai informasi pihak intern adalah . . . .

A. pemegang saham

B. manajer

C. kreditor

D. karyawan

E. pemerintah

6

7. 6. Pemakai yang menggunakan informasi akuntansi untuk dijadikan dasar penentuan besarnya

pajak adalah…

A. manajer

B. pemilik

C. investor

D. kreditor

E. pemerintah

7. Bagi seorang manajer informasi, akuntansi dibutuhkan untuk berikut ini, kecuali....

A. bahan pengendalian perusahaan

B. dasar pengambilan keputusan

C. bahan laporan pertanggungjawaban pengelolaan perusahaan

D. dasar meningkatkan prestasi karyawan

E. bahan penyusun rencana kegiatan perusahaan

8. 1) Dapat dimengerti

2) Relevan

3) Dapat diproses

4) Tidak netral

5) Tepat waktu

6) Dapat diuji

Pernyataan di atas yang termasuk syarat-syarat berkualitasnya informasi akuntansi adalah . .

A. 1, 2, 3 dan 4

B. 2, 3, 4 dan 5

C. 3, 4, 5 dan 6

D. 1, 2, 5 dan 6

E. 2, 3, 4 dan 6

9. Informasi yang berguna mempunyai beberapa karakteristik, salah satu di antaranya

adalah……

A. murah

B. efisien

C. andal

D. efektif

E. baru

10. Suatu informasi dapat diuji kebenarannya oleh dua orang yang independen dengan

menggunakan metode pengukuran yang sama sehingga dapat memproduksi informasi yang

sama merupakan salah satu karakteristik yang disebut….

A. daya uji

B. relevansi

C. daya banding

D. lengkap

E. dapat dimengerti

Essay

1. Jelaskan pengertian akuntansi!

2. Sebutkan kegunaan informasi akuntansi secara umum!

3. Mengapa manajer memerlukan informasi akuntansi?

3. Apa yang dimaksud dengan informasi akuntansi bersifat relevansi dan lengkap!

5. Jelaskan yang dimaksud informasi kuantitatif dan jenisnya!

7

8. Kunci Jawaban

A. Pilihan ganda

1. E 6. E

2. C 7. D

3. A 8. D

4. C 9. C

5. B 10. A

B. Essay

1. Akuntansi adalah proses pencatatan, penggolongan, peringkasan, pelaporan, dan

penganalisisan data keuangan suatu organisasi.

2. a. Untuk memeperoleh informasi keuangan perusahaan yang akurat sehingga para

pemakai dapat mengambil keputusan dengan tepat.

b. Sebagai alat pertanggungjawaban manajemen kepada para pemilik perusahaan.

c. Untuk mengetahui perkembangan perusahaan dari tahun ke tahun.

3. Selain untuk mengambil keputusan, bagi manajer informasi akuntansi dapat digunakan

untuk menyusun rencana perusahaan, mengevaluasi kemajuan yang dicapai dalam usaha

mencapai tujuan, dan melakukan tindakan-tindakan koreksi yang diperlukan.

4. Relevan, artinya informasi tersebut relevan jika dapat mengurangi ketidakpastian,

memperbaiki kemampuan pengambil keputusan untuk membuat prediksi, mengonfirmasikan

atau memperbaiki ekspektasi/harapan sebelumnya.

Lengkap, artinya informasi tersebut dikatakan lengkap jika tidak menghilangkan aspek-

aspek penting dari kejadian yang merupakan dasar masalah atau aktivitas-aktivitas yang

diukurnya.

5. Informasi Kuantitatif adalah informasi yang disampaikan dalam bentuk statemen atau

laporan keuangan. Informasi kuantitatif diantaranya yaitu:

a. Informasi Operasi yaitu Informasi yang digunakan untuk melaksanakan aktivitas

kegiatan sehari-hari. Informasi ini merupakan bahan baku untuk mengolah tipe

informasi akuntansi yang lain : informasi akuntansi keuangan dan informasi akuntansi

manajemen.

b. Informasi Keuangan Akuntansi yaitu informasi yang dibutuhkan oleh manajemen

puncak maupun pihak luar untuk mengambil keputusan.

c. Informasi Akuntansi Manajemen yaitu informasi yang dibutuhkan oleh pihak

manajemen untuk menentukan dua fungsi pokok manajemen yaitu perencanaan dan

pengendalian aktivitas.

A. Soal Pilihan Ganda

Pilihlah salah satu jawaban yang paling tepat!

1. Prinsip yang mengakui biaya yang mungkin terjadi tetapi tidak mengakui pendapatan yang

belum terjadi. Dikenal dengan prinsip....

a. Satuan moneter

b. Konsistensi

c. Konservatif

d. Materialitas

e. Pengakuan pendapatan

2. Prinsip yang hanya mencatat transaksi yang dinyatakan dalam mata uang dikenal dengan

prinsip......

a. Satuan moneter

b. Konsistensi

c. Konservatif

d. Materialitas

e. Pengakuan pendapatan

8

9. 3. Menurut prinsip ini, transaksi yang sejenis harus dicatat dan dilaporkan dengan metode

yang sama pada periode berikutnya. Kegunaan dari penerapan prinsip ini adalah agar

laporan keuangan dapat diperbandingkan (memiliki daya banding) prinsip yang dimaksud

adalah....

b. Satuan moneter

c. Konsistensi

d. Konservatif

e. Materialitas

f. Pengakuan pendapatan

4. Bidang Akuntansi yang melakukan kegiatannya dengan menyusun anggaran, baik

pendapatan maupun biaya atas dasar. pedoman-pedoman tertentu maupun standar dari

suatu badan adalah akuntansi …

a. Auditing

b. Manajemen

c. Keuangan

d. Anggaran

e. Perpajakan

5. Bidang Akuntansi yang bertujuan memberikan informasi kepada manajemen dalam

menjalankan usahanya disebut......

a. Akuntansi perusahaan

b. Akuntansi keuangan

c. Akuntansi jasa

d. Akuntansi manajemen

e. Akuntansi finansial

6. Akuntansi Pemerintahan adalah bidang Akuntansi Keuangan yang diterapkan di

lembaga pemerintahan. Akuntansi Pemerintahan ini bertujuan untuk

a. menyajikan laporan keuangan, pengendalian dan pengawasan keuangan

pemerintah/negara

b. pedoman bagi perusahaan, perorangan atau pemerintah dalam melakukan kegiatan

finansialnya di masa yang akan datang.

c. Sebagai pertanggungjawaban kepada pihak – pihak eksteren perusahaan

d. Sebagai bahan menyususn rencana kegiatan perusahaan

e. Pengukuran laba perusahaan dalam kurun waktu tertentu

7. Profesi akuntan adalah

a. Semua bidang pekerjaan yang mempergunakan keahlian di bidang ekonomi

b. Semua bidang pekerjaan yang mempergunakan keahlian di bidang akuntansi jasa

c. Semua bidang pekerjaan yang mempergunakan keahlian di bidang akuntansi keuangan

d. Semua bidang pekerjaan yang mempergunakan keahlian di bidang akuntansi biaya

e. semua bidang pekerjaan yang mempergunakan keahlian di bidang akuntansi, termasuk

bidang pekerjaan akuntan publik, akuntan intern yang bekerja pada perusahaan industri,

keuangan atau dagang, akuntan yang bekerja di pemerintah, dan akuntan sebagai

pendidik

8. Akuntan pendidik adalah....

a. Akuntan yang bertugas dalam pendidikan akuntansi dan memiliki sertifikat untuk

mendidik.

b. Akuntan yang bekerja pada lembaga-lembaga pemerintah, misalnya di kantor Badan

Pengawas Keuangan dan Pembangunan (BPKP), Badan Pengawas Keuangan (BPK).

9

10. c. Berhimpun dalam suatu organisasi resmi yang diakui oleh masyarakat/pemerintah.

d. Bekerja bukan dengan motif komersil tetapi didasarkan kepada fungsinya sebagai

kepercayaan masyarakat.

e. Akuntan yang bertugas dalam pendidikan akuntansi, melakukan penelitian dan

pengembangan akuntansi, mengajar, dan menyusun kurikulum pendidikan akuntansi di

perguruan tinggi

9. akuntan yang bekerja dalam suatu perusahaan atau organisasi.di sebut akuntan

a. publik

b. Intern

c. Pendidik

d. Pemerintah

e. Independen

10. Etika Profesi Akuntansi yaitu....

a. suatu ilmu yang membahas perilaku perbuatan baik dan buruk manusia sejauh yang

dapat dipahami oleh pikiran manusia terhadap pekerjaan yang membutuhkan pelatihan.

b. suatu ilmu yang membahas perilaku perbuatan baik dan buruk manusia sejauh yang

dapat dipahami oleh pikiran manusia terhadap pekerjaan yang membutuhkan

Pengalaman.

c. suatu ilmu yang membahas perilaku perbuatan baik dan buruk manusia sejauh yang

dapat dipahami oleh pikiran manusia terhadap pekerjaan yang membutuhkan pelatihan

dan penguasaan terhadap suatu pengetahuan khusus sebagai Akuntan.

d. suatu ilmu yang membahas perilaku perbuatan baik dan buruk manusia sejauh yang

dapat dipahami oleh pikiran manusia terhadap pekerjaan yang membutuhkan

penguasaan.

e. suatu ilmu yang membahas perilaku perbuatan baik dan buruk manusia sejauh yang

dapat dipahami oleh pikiran manusia terhadap pekerjaan yang membutuhkan pelatihan

dan penguasaan terhadap suatu pengetahuan umum.

Essay :

1. Sebutkan prinsip- prinsip akuntansi yang berterima umum (PABU) !

2. Jelaskan apa yang dimaksud dengan akuntansi keuanganl!

3. Sebutkan ciri- ciri profesi akuntan!

4. Apakah yang dimaksud dengan etika profesi akuntan?

5. Sebutkan 5 bunyi prinsip – prinsip etika profesi akuntan !

Kunci Jawaban

Pilihan Ganda

10

11. 1. C

2. A

3. B

4. D

5. D

6.A

7.E

8.E

9.B

10.C

ESSAY

1. Prinsip-prinsip akuntansi yang berterima Umum (PABU) adalah sebagai berikut :

a. Prinsip Entitas,

b. Prinsip Satuan Moneter,

c. Prinsip Kurun Waktu,

d. Prinsip Biaya Historis,

e. Prinsip Pengungkapan Lengkap,

f. Prinsip Usaha Berterusan,

g. Prinsip Mempertemukan, Biaya

h. Prinsip Pengakuan Pendapatan,

i. Prinsip Materialitas,.

j. Prinsip Konservatif,

k. Prinsip Konsistensi,

2. Akuntansi Keuangan adalah bidang Akuntansi yang kegiatannya meliputi pencatatan

kegiatan finansial yang bertujuan untuk dapat menyajikan laporan keuangan yang

meliputi neraca, laporan laba rugi dan laporan perubahan modal atau laporan laba

ditahan selama jangka waktu tertentu. Laporan keuangan ini dapat dimanfaatkan oleh

pihak- pihak yang membutuhkan sebagai informasi guna pengambilan keputusan dan

kebijakan yang rasional dan relevan.

3. Adapun ciri profesi adalah sebagai berikut:

a. Memiliki bidang ilmu yang ditekuninya yaitu yang merupakan pedoman dalam

melaksanakan keprofesiannya.

b. Memiliki kode etik sebagai pedoman yang mengatur tingkah laku anggotanya

dalam profesi itu.

c. Berhimpun dalam suatu organisasi resmi yang diakui oleh masyarakat/pemerintah.

d. Bekerja bukan dengan motif komersil tetapi didasarkan kepada fungsinya sebagai

kepercayaan masyarakat

4. Etika Profesi Akuntansi yaitu suatu ilmu yang membahas perilaku perbuatan baik dan

buruk manusia sejauh yang dapat dipahami oleh pikiran manusia terhadap pekerjaan

yang membutuhkan pelatihan dan penguasaan terhadap suatu pengetahuan khusus

sebagai Akuntan.

5. Prinsip-prinsip Etika Profesi Akuntansi

a. Tanggung jawab profesi

b. Kepentingan public

c. Integritas.

d. Obyektivitas

e. Kompetensi dan kehati-hatian Profesional

11

12. Soal 1

1. Pada tanggal 1 Mei 2004 Nn. Alfa menyetor uang tunai ke dalam perusahaan sebesar Rp

25.000.000,00 sebagai penanaman modal.

2. Nn. Alfa membeli secara kredit peralatan sebesar Rp 5.000.000,00.

3. Membeli tunai perlengkapan kantor seharga Rp 250.000,00

4. Menerima pendapatan jasa sebesar Rp 2.750.000,00

5. Membayar gaji karyawan sebesar Rp 300.000,00

6. Membayar cicilan atas pembelian peralatan sebesar Rp 1.000.000,00

7. Membayar macam-macam beban sebesar Rp 150.000,00

8. Nn. Alfa mengambil uang perusahaan sebesar Rp 500.000,00 untuk keperluan

pribadinya.

Transaksi-transaksi tersebut bila dimasukkan ke dalam persamaan dasar akuntansi akan

tampak sebagai berikut :

ASET = LIABILITAS + MODAL

TGL

(TRS

)

Kas Perlengkapan Peralatan = Hutang + Modal Nn. Alfa

12 25.000.000,00

-

-

-

-

5.000.000,00

= -

5.000.000,00

+

+

25.000.000,00

-

3

25.000.000,00

(250.000,00)

-

250.000,00

5.000.000,00

-

=

=

5.000.000,00

-

+

+

25.000.000,00

-

4

24.750.000,00

2.750.000,00

250.000,00

-

5.000.000,00

-

=

=

5.000.000,00

-

+

+

25.000.000,00

2.750.000,00

5

27.500.000,00

(300.000,00)

250.000,00

-

5.000.000,00

-

=

=

5.000.000,00

-

+

+

27.750.000,00

(300.000,00)

6

27.200.000,00

(1.000.000,00)

250.000’00

-

5.000.000,00

-

=

=

5.000.000,00

(1.000.000,00)

+

+

27.450.000,00

-

7

26.200.000,00

(150.000,00)

250.000,00

-

5.000.000,00

-

=

=

4.000.000,00

-

+

+

27.450.000,00

(150.000,00)

8

26.050.000,00

(500.000,00)

250.000,00

-

5.000.000,00

-

=

=

4.000.000,00

-

+

+

27.300.000,00

(500.000,00)

25.550.000,00 250.000,00 5.000.000,00 = 4.000.000,00 + 26.800.000,00

30.800.000,00 30.800.000,00

12

13. Biro Reklame Budi didirikan oleh Tuan Budi pada tanggal 1Febuari 1991 bergerak dalam jasa

periklanan. Transaksi – transaksi yang terjadi selama bulan Febuari sebagai berikut :

Tgl. 1 Feb. : Tuan Budi menyetorkan uang tunai sebesar Rp. 500.000,00 kedalam

kas perusahaan.

Tgl. 4 Feb. : Perusahaan membayar sewa ruangan untuk kegiatan bulan pertama

usahanya sebear Rp. 50.000,00

Tgl. 8 feb. : Dibeli perlengkapan kantor secara kredit seharga Rp. 100.000,00.

Tgl. 12 Feb. : Diterima dari langganan jasa pasang iklan sebesar Rp. 75.000,00.

Tgl. 18 Feb. : Dibayar rekening listrik untuk bulan Febuari 1991 sebesar Rp.

5.000,00.

Tgl. 25 Feb. : Tuan Budi mengambil uang dari perusahaannya untuk keperluan

pribadi sebesar Rp. 25.000,00

Tgl. 28. Feb. : Di pinjam dari Bank Rakyat Indonesia untuk memperbesar usahanya

sebesar Rp. 500.000,00.

Transaksi - transaksi tersebut diatas dicatat dalam jurnal sebagai berikut :

Jurnal Halaman : 1

Tanggal Rekening / Keterangan Ref. Debet Kredit

1991

Feb. 1.

4.

8.

12.

18.

25.

25.

Kas

Modal Tuan Budi

( Setoran modal / investasi modal )

Beban Sewa

Kas

( Membayar sewa bulan pertama )

Perlengkapan Kantor

Utang Usaha

( Pembelian perlengkapan kantor )

Kas

Pendapatan Jasa

( Penerimaan Uang Jasa )

Beban Listrik

Kas

( Pembayaran beban listrik bln. Feb )

Prive Tuan Budi

Kas

( Pengambilan prive )

Kas

Utang Bank

( Pinjaman Bank Rakyat Indonesia )

Jumlah

500.000,00

-

50.000,00

-

100.000,00

-

75.000,00

-

5.000,00

-

25.000,00

-

500.000,00

-

-

500.000,00

-

50.000,00

-

100.000,00

-

75.000,00

-

5.000,00

-

25.000,00

-

500.000,00

1.225.000,00 1.225.000,00

A. SOAL TEORI

1. Sebutkan contoh bukti transaksi !

2. Apakah yang disebut dengan mendebit

3. Apakah yang dimaksud dengan mengkredit

4. Sebutkan nama-nama rekening yang penambahannya di sisi debit !

5. Sebutkan nama-nama rekening yang pengurangannya disisi debit !

6. Sebutkan dan jelaskan fungsi jurnal !

7. Apakah fungsi kolom referensi dalam jurnal !

8. Kapankah pencatatan dalam jurnal dilaksanakan !

13