3. Pedagogía de la Educación: Como objeto de la didáctica.ppsx

NTécnica_008

1. 4 de Marzo del 2011

EL MERCADO DEL AZÚCAR EN EL PERU:

SITUACION Y PERSPECTIVAS

¿QUE HA PASADO CON LA DISPONIBILIDAD DE AZUCAR EN EL MERCADO NACIONAL?

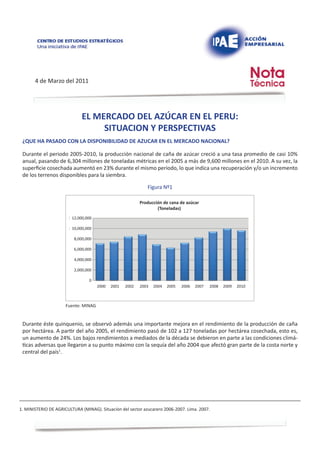

Durante el periodo 2005-2010, la producción nacional de caña de azúcar creció a una tasa promedio de casi 10%

anual, pasando de 6,304 millones de toneladas métricas en el 2005 a más de 9,600 millones en el 2010. A su vez, la

superficie cosechada aumentó en 23% durante el mismo periodo, lo que indica una recuperación y/o un incremento

de los terrenos disponibles para la siembra.

Figura Nº1

Producción de caña de azúcar

Producción de cana de azúcar

(Toneladas)

(Toneladas)

12,000,000

12,000,000

10,000,000

10,000,000

8,000,000

8,000,000

6,000,000

6,000,000

4,000,000

4,000,000

2,000,000

2,000,000

- 0

2000 2001

2000 2001 2002 2003 2004

2002 2003 2004 2005

2005 2006

2006 2007

2007 2008

2008 2009

2009 2010

2010*

Fuente: MINAG

Durante éste quinquenio, se observó además una importante mejora en el rendimiento de la producción de caña

por hectárea. A partir del año 2005, el rendimiento pasó de 102 a 127 toneladas por hectárea cosechada, esto es,

un aumento de 24%. Los bajos rendimientos a mediados de la década se debieron en parte a las condiciones climá-

ticas adversas que llegaron a su punto máximo con la sequía del año 2004 que afectó gran parte de la costa norte y

central del país1.

1. MINISTERIO DE AGRICULTURA (MINAG). Situación del sector azucarero 2006-2007. Lima. 2007.

2. 4 de Marzo del 2011

Cuadro Nº1

Variables de cultivo y producción de azúcar

Área Caña de

Cosechada Rendimiento Azúcar

Años Azúcar

(ha) (Tn/ha) (Tn)

(Tn)

2000 63,808 7,135,154 111.8 724,096

2001 60,373 7,385,946 122.3 759,935

2002 68,050 8,419,786 123.7 877,588

2003 77,720 8,863,958 114.1 958,808

2004 70,851 6,945,686 98.0 747,571

2005 61,549 6,304,065 102.4 694,599

2006 65,847 7,245,833 110.0 805,133

2007 67,952 8,228,623 121.1 910,325

2008 69,127 9,395,959 135.9 1,007,170

2009 75,348 9,936,945 131.9 1,064,499

2010 75,893 9,618,100 126.7 1,019,337

Crec. 2005-10 4.3% 9.6% 5.0% 8.5%

*Cálculo propio

Fuente: MINAG

Al mismo tiempo, el consumo de azúcar en nuestro país ha mantenido una tendencia creciente durante toda la dé-

cada, impulsado por factores tales como el crecimiento poblacional y el aumento del poder adquisitivo. Según datos

del MINAG, en el año 2000 el consumo interno de azúcar ascendió a poco más de 853 mil toneladas, mientras que a

finales del 2010 éste superó las 1,121 mil toneladas. Dicho de otro modo, la demanda interna por éste producto se

ha incrementado en 31% durante estos diez años, con un crecimiento medio de 3% al año.

Figura Nº2

Demanda interna por azúcar

Demanda interna por azúcar

(Toneladas)

(Toneladas)

1,400,000

1,400,000

1,200,000

1,200,000

1,000,000

1,000,000

800,000

800,000

600,000

600,000

400,000

400,000

200,000

200,000

-

0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010*

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Fuente: MINAG

La producción interna de azúcar por lo general no alcanza para satisfacer la demanda nacional y por lo tanto se

requiere importar para cubrir dicho déficit. Aún más, parte de la deficitaria producción nacional se exporta para

aprovechar las cuotas de importación otorgadas al Perú por los Estados Unidos y que posibilitan a las empresas

azucareras acceder a mercados que generalmente tiene un precio bastante mayor que su propio mercado nacional.

Esta situación aumenta los requerimientos de importación de azúcar para cubrir tanto el faltante de la producción

nacional respecto a la demanda como para compensar la parte de la producción exportada. A lo largo de la última

3. 4 de Marzo del 2011

década, las importaciones de azúcar han crecido en forma discontinua a una tasa promedio de 7% anual. Resulta

interesante notar que en el trienio 2005-2007 se dan los niveles más altos de importación, promediando las 247 mil

toneladas, coincidente con los años iniciales de recuperación de la producción azucarera, mientras que con el salto

en producción ocurrido en el trienio 2008-2010 las necesidades de importación se redujeron en promedio a 188 mil

toneladas anuales.

Figura Nº3

Importaciones y exportaciones azúcar

Importaciones y exportaciones de

(Toneladas) de azúcar

(Toneladas)

300,000,000

300000

250000

250,000,000

200000

200,000,000

150000

150,000,000

100000

100,000,000

50000

50,000,000

00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Importación

Importación Exportación

Exportación

Fuente: MINAG

Como resultado del sustancial crecimiento de la producción, y a pesar de la reducción de las importaciones “netas”

(importaciones menos exportaciones), la oferta disponible de azúcar en el mercado nacional ha crecido a una tasa

promedio de 1.6% anual, aumentando de 33 kg. por persona en el 2000 a un estimado de 38 kg. por persona en el

2010.

Cuadro Nº2

Consumo aparente de azúcar

(Toneladas)

Consumo

Consumo

Años Producción Importación Exportación Merma per cápita

Humano (kg x persona)

2000 724,096 170,954 41,716 8,533 844,801 33.0

2001 759,935 187,147 41,617 9,055 896,410 34.0

2002 877,588 138,306 41,805 9,741 964,348 36.0

2003 958,808 10,943 61,128 9,086 899,537 33.0

2004 747,571 180,280 41,355 8,865 877,631 32.0

2005 694,599 251,546 32,188 9,140 904,817 32.0

2006 805,133 243,254 108,566 9,398 930,423 33.0

2007 910,325 245,742 48,272 11,078 1,096,717 38.0

2008 1,007,170 208,163 61,964 11,534 1,141,835 40.0

2009 1,064,499 146,020 82,120 11,284 1,117,115 38.0

2010 1,019,337 210,547 93,615 11,363 1,124,906 38.0

Fuente: MINAG

4. 4 de Marzo del 2011

¿QUE FACTORES SE ENCUENTRAN DETRAS DEL INCREMENTO DE LOS PRECIOS DEL AZUCAR?

El precio mayorista promedio del azúcar en el mercado nacional, se ha visto influido por la situación del mercado

internacional a la vez que por la dinámica del mercado local. Históricamente, el mercado internacional del azúcar es

uno de los mercados agrícolas más volátiles y sus precios se han movido a un ritmo muy distinto de los precios de los

demás productos agrícolas básicos. A lo largo de los últimos cinco años, la evolución de los precios internacionales

del azúcar, tanto en el mercado libre (Contrato #11) como en el mercado preferencial de los Estados Unidos (Contra-

to #14), han tenido una tendencia creciente, en especial en los últimos dos años 2.

En el caso del mercado libre, el precio del azúcar ha crecido a una tasa promedio anual de 14% a lo largo del periodo

2005-2010. No obstante, en los últimos dos años el incremento en el precio del azúcar ha sido dramático con una

variación en el valor de la tonelada métrica de más de 150% entre enero del 2009 y diciembre del 2010. En general,

el aumento del precio internacional del azúcar ha sido motivado por la mayor demanda internacional del producto

para la producción de etanol así como por la reducción de la oferta de algunos de los principales productores del

mundo. En particular, el clima adverso en países como Brasil e India fue uno de los principales factores detrás del

alza de precios del azúcar a principios del 2010.

Figura Nº4

Evolución de precios internacionales del azúcar

Evolución de precios internacionales del azúcar

(US$ por TM) TM)

(US$ por

1,000

1,000

900

900

800

800

700

700

US$ por tm

600

600

US$ por tm

500

500

400

400

300

300

200

200

100

100

- 0

Oct-05

Oct-06

Oct-07

Oct-08

Oct-09

Oct-10

Jul-05

Jul-06

Jul-07

Jul-08

Jul-09

Jul-10

Abr-05

Abr-06

Abr-07

Abr-08

Abr-09

Abr-10

Ene-05

Ene-06

Ene-07

Ene-08

Ene-09

Ene-10

Ene-11

Ene-05

Ene-06

Ene-07

Ene-08

Ene-09

Ene-10

Ene-11

Abr-05

Abr-06

Abr-07

Abr-08

Abr-09

Abr-10

Oct-05

Oct-06

Oct-07

Oct-08

Oct-09

Oct-10

Jul-05

Jul-06

Jul-07

Jul-08

Jul-09

Jul-10

Importación EE.UU.

Precio Importación EE.UU. Mundial mercado libre

Precio Mundial mercado libre

Fuente: Fondo Monetario Internacional

Durante el periodo 2005-2010, el precio de importación de los Estados Unidos, que es un precio cercano o igual al

precio interno del azúcar en el mercado norteamericano, se ha mantenido generalmente bastante por encima del

precio del azúcar en el mercado libre. Ello se debe en principio a las políticas de sostenimiento de precios (price

support) y de cuotas de importación que el gobierno americano aplica en beneficio de su industria azucarera. En

promedio, el precio de importación norteamericano ha estado más de 70% por encima del mercado libre de azúcar

en los últimos cinco años, aunque dicha diferencia se ha estado reduciendo.

Para el 2011, se espera que la producción mundial de azúcar se incremente en 7.7% respecto al periodo 2009/2010,

con lo que alcanzaría un total de 169 millones de toneladas. Según la Organización de las Naciones Unidas para la

Agricultura y la Alimentación (FAO), este aumento en la producción vendría como consecuencia de la importante

2. La información de precios se refiere a cotizaciones de los contratos mencionados en la “Coffee, Sugar &Cocoa Exchange” del New York Board

of Trade.

5. 4 de Marzo del 2011

expansión del área de cultivo que fue impulsada por los elevados precios registrados durante el último año. Así por

ejemplo, en el caso de Brasil e India se espera que ya superadas las malas condiciones climáticas, su producción de

azúcar se incremente en comparación al 2010 en 8% y 25% respectivamente.

Sin embargo, cabría esperar una contracción en la producción azucarera de la Unión Europea en el corto plazo por

los daños en la cosecha de remolacha azucarera, así como en Australia, tercer mayor exportador mundial de azúcar,

por el reciente ciclón que afecto su agricultura, lo que resultará en un descenso de las exportaciones provenientes

de dichas regiones. Asimismo, se estima también una reducción en el intercambio comercial de azúcar de hasta 5%

debido a restricciones en la oferta disponible de varios países productores. En particular, subsiste la preocupación

sobre las perspectivas de exportaciones libres de India.

Por el lado de la demanda de azúcar, se espera un significativo aumento a nivel mundial gracias al mayor dinamismo

económico experimentado por los países emergentes y en desarrollo. La perspectiva es de una disminución de los

precios de azúcar blanca en más de 10% en el año comercial 2011-2012 respecto al 2010-2011. Posteriormente se

estima que continuara la reducción de los precios del azúcar hasta mediados de la presente década3.

En el mercado peruano, la evolución de los precios del azúcar ha estado fuertemente influenciada por el aumento

de los precios internacionales, además de factores internos relacionados con problemas empresariales, gerenciales

y laborales dentro del sector azucarero nacional. Durante los dos últimos años, el precio de azúcar blanca refinada

subió en forma acelerada, siguiendo la tendencia de su precio de importación al país. Entre enero del 2009 y diciem-

bre del 2010 el precio aumentó en 97% en el mercado mayorista.

Figura Nº5

Perú: PreciosPrecios de Azúcar Blanca 2005-2010

Perú: de Azúcar Blanca 2005-2010

1,000

1000

900

900

800

800

700

700

600

600

US$ por tm

US$ por tm

500

500

400

400

300

300

200

200

100

100

0

0

Ene-05

Ene-06

Ene-07

Ene-08

Ene-09

Ene-10

Abr-05

Abr-06

Abr-07

Abr-08

Abr-09

Abr-10

Oct-05

Oct-06

Oct-07

Oct-08

Oct-09

Oct-10

Jul-05

Jul-06

Jul-08

Jul-09

Jul-10

Jul-07

Ene-05

Ene-06

Ene-07

Ene-08

Ene-09

Ene-10

Jul-05

Jul-06

Jul-07

Jul-08

Jul-09

Jul-10

Oct-05

Oct-06

Oct-07

Oct-08

Oct-09

Oct-10

Abr-05

Abr-06

Abr-07

Abr-08

Abr-09

Abr-10

Precio Mayorista

Precio Mayorista Precio Importación Perú (sin arancel)

Precio Importacion Peru (sin arancel) Precio Exfabrica

Precio Exfabrica

Fuente: INEI y APPAB

La eliminación de los aranceles para la importación de azúcar originaria de los países andinos en el 2006 y su ex-

tensión en el 2008 a las importaciones de cualquier origen han permitido amortiguar las variaciones de los precios

internos respecto a los de importación. En el 2005, la diferencia entre el precio mayorista y el precio CIF de impor-

tación al mercado peruano era de alrededor del 100%, que reflejaba el efecto del arancel de 25% sobre el valor CIF

y el adicional de la franja de precios vigente así como los demás costos portuarios, de transporte y de comercializa-

3. Ver ORGANIZACIÓN DE LAS NACIONES UNIDAS PARA LA AGRICULTURA Y LA ALIMENTACIÓN (FAO). Food Outlook. Global Market Analysis.

Noviembre. 2010. Tambien “OECD-FAO Agricultural Outlook 2010-2019”, OECD 2010.

6. 4 de Marzo del 2011

ción. En el 2010 dicha diferencia se ha reducido a 38%, debido a la reducción de aranceles aplicada desde el 2006.

La competencia más directa con azúcar importada ha llevado a las empresas azucareras a fijar precios ex fábrica

mas cercanos al posible costo de importación en que incurrirían sus principales clientes (comerciantes mayoristas,

brokers, cadenas de supermercados, empresas embotelladoras, industrias alimenticias) en caso realizarán dichas

importaciones. La mayoría de dichas importaciones provienen de Colombia (55%) y de Bolivia (36%), sin aplicación

de aranceles y con bajos fletes de 25 a 30 dólares por tonelada. Como consecuencia de esta competencia es de es-

perarse que los precios ex fábrica de las azucareras se ubiquen muy cerca de los precios de importación al mercado

peruano y que los precios mayoristas incorporen un margen normal a esta base.

¿ES CONVENIENTE LA EXPORTACION DE AZUCAR?

La creciente cotización internacional del azúcar y la mayor apertura comercial han resultado en importantes estí-

mulos para la exportación del producto, especialmente al mercado estadounidense. Entre el 2007 y el 2010, las ex-

portaciones totales de azúcar prácticamente se duplicaron, pasando de 48 mil toneladas a inicios del periodo hasta

alrededor de 112 mil toneladas en 2010, principalmente de azúcar rubia. Las exportaciones al mercado de EE.UU.

han alcanzado el 60% del total.

Para las empresas azucareras les resulta más rentable exportar al mercado preferencial de EE.UU. que vender inter-

namente en forma directa a sus clientes grandes, a los que ahora tiene que cobrarles precios cercanos a los precios

de importación de azúcar proveniente de la fuente de abastecimiento alternativa. Aún en el caso de ventas a nivel

mayorista, a partir de mediados del 2008, el precio neto (sin IGV) que se podía obtener en el mercado nacional re-

sultaba generalmente inferior al precio de importación en el mercado estadounidense. En el 2009, el precio pagado

al azúcar importada en los Estados Unidos era mayor al precio mayorista interno (sin IGV) recibido por los azuca-

reros en más de US$ 91 por tonelada. Al 2010, si bien la turbulencia de los mercados internacionales ha acortado

esta brecha –el precio americano es superior al nacional en poco más de US$ 20 por tonelada- la tendencia persiste

manteniendo la pugna entre los productores azucareros por acceder al mercado del norte.

Mientras el precio recibido por las exportaciones de azúcar resulte mayor al precio pagado por las importaciones,

y no existan mayores restricciones cuantitativas en la disponibilidad de azúcar en el mercado internacional, las ex-

portaciones resultaran convenientes para las empresas nacionales y el abastecimiento interno no sufrirá por ello.

Figura Nº6

Empresas azucareras: Exportar o vender internamente ?

Empresas azucareras: Exportar o vender internamente?

900

900

800

800

700

700

US$ por tm

US$ por tm

600

600

500

500

400

400

300

300

200

200

May-06

May-07

May-08

May-09

May-10

Mar-06

Mar-07

Mar-08

Mar-09

Mar-10

Jul-06

Jul-07

Jul-08

Jul-09

Jul-10

Nov-06

Nov-07

Nov-08

Nov-09

Nov-10

Nov-06

Nov-07

Nov-08

Nov-09

Nov-10

Sep-06

Sep-07

Sep-08

Sep-09

Sep-10

Mar-06

Mar-07

Mar-08

Mar-09

Mar-10

Ene-06

Ene-07

Ene-08

Ene-09

Ene-10

Ene-11

Ene-06

Ene-07

Ene-08

Ene-09

Ene-10

Ene-11

Sep-06

Sep-08

Sep-09

Sep-10

May-06

May-07

May-08

May-09

May-10

Set-07

Jul-06

Jul-07

Jul-08

Jul-09

Jul-10

Importación EE.UU

Precio Importación EE.UU. Precio ImportaciónPeru (sin arancel)

Precio Importacion Perú (sin arancel)

Precio Mayorista (sin IGV)

Mayorista (sin IGV)

Fuente: Fondo Monetario Internacional e INEI

7. 4 de Marzo del 2011

¿ES NECESARIO INTERVENIR EN EL MERCADO DE AZUCAR?

A la luz de la rápida escalada en el precio del azúcar, el Gobierno en abril del año pasado declaró en emergencia el

sector azucarero y estableció una línea especial de financiamiento por 180 días para las importaciones y la comer-

cialización de azúcar en el mercado nacional, con el fin de facilitar su importación y garantizar un adecuado abaste-

cimiento local. Posteriormente, a inicios del presente año, se regulo el otorgamiento de “certificados de elegibilidad”

para acceder a la cuota de exportación de azúcar al mercado preferencial de los Estados Unidos4. El Ministerio de

Agricultura solamente refrendaría dichos certificados en los casos en que, de acuerdo a sus estimaciones mensuales,

la producción nacional más las importaciones superen la demanda interna de azúcar.

Las medidas parecen innecesarias y en opinión de muchos expertos, también es preocupante. En principio, no existe

ninguna necesidad de que el Estado intervenga para incrementar las importaciones de azúcar, en un mercado que se

encuentra libre de aranceles y con importantes y solidas empresas importadoras. Como se ha dicho, en promedio la

producción nacional de azúcar abastece entre el 80% a 90% de la demanda nacional, esto es, para cubrir la totalidad

de su requerimiento de consumo el Perú necesariamente debe comprar azúcar en los mercados internacionales. Por

tanto, si en determinado momento se percibe que la suma de la producción nacional, las existencias de azúcar y el

volumen normal de importaciones es insuficiente para cubrir la demanda estimada, será de interés de los propios

agentes incrementar la cantidad importada de éste producto en función de sus requerimientos. La acción del Estado

puede agilizar esa reacción facilitando en forma oportuna la información estadística necesaria para la adopción de

este tipo de decisiones empresariales.

Por otra parte, tratar de restringir las exportaciones hacia un mercado con precio preferencial como el de los EE.UU.

no tiene mucho sentido económico mientras se pueda importar azúcar del mercado libre a precios inferiores que los

recibidos por la exportación. Más bien esa ha sido una preocupación recurrente de los administradores de las cuotas

de azúcar en EE.UU. respecto a la posibilidad de que algunos países importadores netos de azúcar cumplan con las

cuotas mediante una triangulación comercial, es decir comprando barato en el mercado libre y revendiendo a precio

preferencial en el mercado norteamericano5. Sin embargo, para las empresas azucareras del país exportador es un

buen negocio.

Esta medida puede tener un impacto de más largo plazo sobre la industria azucarera nacional. Restringir las expor-

taciones de azúcar a los Estados Unidos dentro de la cuota, no sólo implica que los productores nacionales pierdan

el diferencial de precios pagado por el vecino del norte respecto al mercado libre o el mercado nacional sino que

además pone en peligro la futura posición peruana en el competitivo mercado estadounidense debido al incumpli-

miento de la cuota asignada6.

¿OPORTUNIDAD PARA SUSTITUIR EL AZUCAR?

Frente al incremento del precio interno del azúcar, es posible suponer que edulcorantes alternativos puedan resultar

más competitivos en precios y puedan sustituir al azúcar en ciertos usos. Uno de estos productos alternativos es el

jarabe de maíz de alta fructosa (o HFCS, por sus siglas en inglés), que es un cotizado endulzante que se obtiene a

partir del procesamiento industrial del maíz y es empleado como insumo en la preparación de una amplia gama de

alimentos y bebidas en los Estados Unidos. El arancel peruano para la fructuosa importada se redujo a cero en el

2007 para la importación de cualquier origen, aunque el compromiso de reducción en el TLC con EE.UU. consideraba

una desgravación gradual en un plazo de 5 años y solo a favor del país socio.

4. Ver Decreto Supremo No. 001-2011-AG, del 8 de enero del 2011.

5. La reventa a los EE.UU. del azúcar importada no sería factible por el requerimiento de certificado de origen, pero si podría dejarse para consu-

mo interno el azúcar importada y cumplir la cuota exportando azúcar nacional.

6. INSTITUTO PERUANO DE ECONOMÍA. “Mazamorra con azúcar” EN: Comentario diario. Enero. 2011.

8. 4 de Marzo del 2011

Por lo general, los precios de la fructuosa importada ha sido superior al precio ex fabrica de venta de las empresas

azucareras a las industrias alimenticias y de bebidas. Además de los mayores precios de la fructuosa, los aranceles

de importación y los fletes internacionales la hacían aún más cara. En la Figura N°7 permite apreciar la evolución

del costo promedio de importación del jarabe de fructuosa, incluyendo los aranceles peruanos y un estimado de

fletes, que resultan superiores en casi todos los años al precio ex fabrica estimado del azúcar blanca para los clientes

industriales7. Recién con la abrupta subida de precios en el 2010 la tonelada de azúcar blanca en el mercado nacio-

nal superaría el costo de importar el jarabe de fructosa. Es decir, que en términos de precio, el jarabe de fructuosa

resulta en la actualidad más competitivo que la azúcar blanca refinada.

Figura Nº7

Perú: AzúcarAzúcar vs. JarabedeFructuosa

Perú: vs. Jarabe de Fructuosa

800

800

700

700

600

600

US$ por tm

US$ por tm

500

500

400

400

300

300

200

200

2000

2000 2001 2002

2002 2003 2004

2004 2005

2005 2006 2007

2007 2008

2008 2009 2010

2010

Precio HFCS Exportación EE.UU + arancel

Precio HFCS Exportacion EE.UU + arancel Precio HFCS Mayorista EE.UU + arancel

Precio HFCS Mayorista EE.UU + arancel

Precio Est. Azucar ex-fab Perú

Precio Est. azúcar ex-fab Peru

Fuente: INEI, USDA, APPAB

Elaboración: Centro de Estudios Estratégicos de IPAE

Sin embargo, para considerar las posibilidades de sustitución deben tomarse en cuenta otros factores importantes.

En primer termino, la temporalidad de esta situación de precios relativos, dado que se prevé una disminución en

los precios del azúcar durante los próximos cinco años. Segundo, la sustitución de azúcar por HFCS implica un cam-

bio radical en la tecnología y procesos de fabricación de las empresas productoras de refrescos y demás productos

edulcorados. Tercero, cabría considerar los costos asociados con la inversión requerida para que las empresas nacio-

nales cuenten con la capacidad de importar jarabe de fructosa en montos significativos y además sean capaces de

emplearla eficientemente dentro de sus procesos productivos. Así por ejemplo, debido a su particular composición

química la fructosa requiere de condiciones especiales para su traslado y almacenamiento. Atender la llegada de un

contingente importante de jarabe de fructosa, requiere invertir primero en infraestructura e instalaciones de trans-

porte y almacenamiento que no resultan en absoluto necesarias cuando se trabaja con azúcar.

Por el momento, la demanda peruana por jarabe de fructosa es muy poco significativa. Desde el año 2006 al 2008,

las importaciones nacionales de éste producto se han venido reduciendo de 400 kg. a 100 kg. por año. Si bien es

cierto que Estados Unidos continúa siendo el principal proveedor de éste producto, las importaciones de ese origen

7. Los precios del jarabe de fructosa corresponde a la variedad HFCS-55 en estado líquido en el mercado mayorista y para exportación. Los pre-

cios de azúcar ex fábrica del 2002-2005 corresponden a publicación de APPAB y a partir del 2006 son iguales a los precios de importación de

azúcar al mercado peruano.

9. 4 de Marzo del 2011

no han superado los 100 kg. entre 2007 y 2008.

Sin embargo, una vez más, los precios del mercado tienen la última palabra. La escalada en el precio de la azúcar

para el mercado doméstico ocurrida en el último año, supera con creces todo lo visto a lo largo de la década. De

continuar esta tendencia, el incentivo para que la industria nacional evalúe con mayor seriedad el empleo del jarabe

de fructosa en sustitución del azúcar, sin duda alguna será cada vez mayor.

CONCLUSIONES

Ya sea por el entorno económico o el carácter imprevisible de la naturaleza, el sector azucarero ha sido uno de los

que más turbulencias y vaivenes ha tenido que soportar a lo largo de década pasada. Sin embargo, los últimos años

se han caracterizado por un desarrollo continuo gracias a mejoras de gestión y a la modernización productiva del

sector. Dicho desarrollo, ha permitido mejorar sustancialmente los rendimientos agrícolas y la producción de los

ingenios, lo que a su vez ha redituado en mayores ingresos de las empresas y sus trabajadores.

Lo anterior ha sucedido no obstante el proceso de liberación comercial que ha afectado a los productos del sector

desde mediados de la década. La fuerte protección arancelaria que gozaban el azúcar y sus sustitutos ha sido des-

montada sin ocasionar mayores perjuicios a las empresas del sector y sin sufrir la invasión de productos competitivos

con la producción nacional, que se temía como resultado del TLC con EE.UU. Los crecientes precios internacionales

que acompañaron en el tiempo estos cambios, hicieron indoloras estas importantes reformas.

La reciente intervención del Estado para limitar el acceso a las cuotas de importación estadounidenses parece resul-

tar innecesaria en un contexto de libertad de comercio y de competencia entre los agentes importadores. El propio

aumento del precio interno del azúcar por encima de los costos de importarla del mercado libre es incentivo sufi-

ciente para que estos agentes actúen importando los volúmenes necesarios para regular el mercado nacional. Tal

como lo señalan diversos analistas, si existe un verdadero riesgo de desabastecimiento interno, lo que se debe hacer

es importar más azúcar a los precios internacionales y aprovechar los stocks de reserva acumulados.

Hasta el día de hoy, la industria nacional no ha dado visos de incluir en su planificación el uso del jarabe de maíz de

alta fructosa en reemplazo del azúcar. Tan es así, que a la fecha tan sólo existe una empresa que continúa impor-

tando fructosa en cantidades mínimas–mucho menos de 500 kilogramos al año. No obstante, de mantenerse este

aumento en el tiempo podría dar cabida a un lento proceso de sustitución de azúcar por jarabe de maíz.

Instituto Peruano de Acción Empresarial

Centro de Estudios Estratégicos de IPAE

Av. La Marina Cuadra 16 s/n - Lima 21. Telf: (511) 566 2290. Fax: (511) 566 3246

Email: cee@ipae.pe