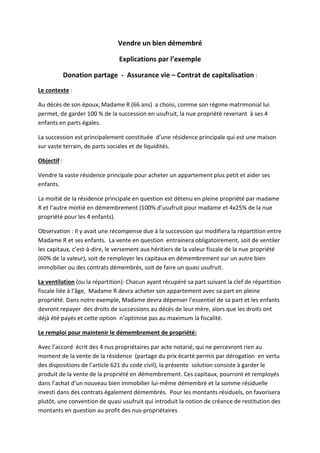

Un bien immobilier détenu en usufruit peut être vendu avec l’accord de l’usufruitier et des nus-propriétaires. Dans ce cas, le produit de la vente prend un statut particulier. Il y a 3 possibilités :

- Le remploi : le produit de la vente est réutilisé par exemple pour l’achat d’un nouveau bien immobilier à son tour démembré. Le montant résiduel peut aussi être réinvesti sur des contrats eux-mêmes démembrés comme des contrats de capitalisation par exemple.

- La ventilation : En fonction de l’âge de l’usufruitier, l’usufruit et la nue propriété ont une valeur fiscale qui peut servir de clef de répartition dans le partage des actifs. Dans ce cas on casse le démembrement et chacun reçoit sa part qui devient alors de la pleine propriété.

- Le quasi usufruit : Le produit de la vente étant consomptible dès la première utilisation par le (quasi)usufruitier, on établi une convention de quasi usufruit qui introduit une créance de restitution au profit des nus propriétaires.