Recommandé

Recommandé

Contenu connexe

En vedette

Plus de Subbu Pullela

Plus de Subbu Pullela (20)

Dernier

Dernier (18)

The final accounts

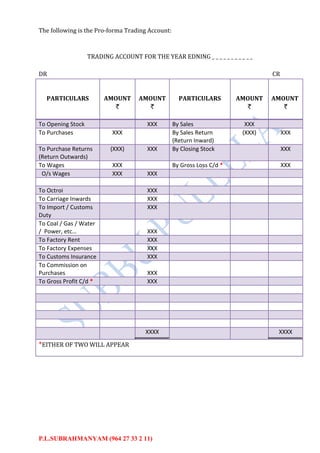

- 1. P.L.SUBRAHMANYAM (964 27 33 2 11) The following is the Pro-forma Trading Account: TRADING ACCOUNT FOR THE YEAR EDNING _ _ _ _ _ _ _ _ _ _ _ DR CR PARTICULARS AMOUNT AMOUNT PARTICULARS AMOUNT AMOUNT To Opening Stock XXX By Sales XXX To Purchases XXX By Sales Return (Return Inward) (XXX) XXX To Purchase Returns (Return Outwards) (XXX) XXX By Closing Stock XXX To Wages XXX By Gross Loss C/d * XXX O/s Wages XXX XXX To Octroi XXX To Carriage Inwards XXX To Import / Customs Duty XXX To Coal / Gas / Water / Power, etc… XXX To Factory Rent XXX To Factory Expenses XXX To Customs Insurance XXX To Commission on Purchases XXX To Gross Profit C/d * XXX XXXX XXXX *EITHER OF TWO WILL APPEAR

- 2. P.L.SUBRAHMANYAM (964 27 33 2 11) The following is the Pro-forma Profit and Loss A/c: Profit and Loss Account FOR THE YEAR EDNING _ _ _ _ _ _ _ _ _ _ _ DR CR PARTICULARS AMOUNT AMOUNT PARTICULARS AMOUNT AMOUNT To Gross Loss b/d XXX By Gross Profit XXX To Management Expenses By Discount Received XXX Office Salaries & Wages XXX By Interest Received XXX Office Rent & Taxes XXX By Dividends Received XXX Office Lighting XXX By Interest on Drawings XXX Office Insurance XXX By Rent Received XXX Printing & Stationery XXX By Commission Received XXX Telephone XXX By Profit on Sale of Assets XXX Postage & Telegram XXX By Bad debt Received XXX Legal Expenses XXX By Interest on Bank Deposit XXX Audit Fee XXX By Sundry Income XXX Miscellaneous Expenses XXX General Expenses XXX XXXX To Selling & Distribution Godown Rent XXX Packing Expenses XXX Advertisement XXX Assets Commission XXX Bad Debts XXX XXXX

- 3. P.L.SUBRAHMANYAM (964 27 33 2 11) To Financial Expenses To Net Loss Transferred to Capital Account * XXX Discount Allowed XXX Interest on Capital XXX Interest on Loans XXX XXXX To Maintenance Expenses Repairs to Building XXX Repairs to Furniture XXX Repairs on Machinery XXX XXXX To Depreciation on Fixed Assets On Buildings XXX On Machinery XXX On Furniture XXX XXXX To Net Profit Transferred to Capital Account * XXXX XXXX XXXX *EITHER OF TWO WILL APPEAR Closing Entries: 1 Trading A/c………………..Dr To Profit & Loss A/c (Being the transfer of gross profit) XXX XXX 2 Profit & Loss A/c…………Dr To Indirect Expenses A/c (Being various indirect expenses transferred) XXX XXX 3 Indirect Incomes A/c….Dr To Profit & Loss A/c (Being various indirect incomes transferred) XXX XXX 4 *Profit & Loss A/c………..Dr To Capital A/c (Being Net Profit transferred to Capital A/c) XXX XXX *Capital A/c………………..Dr To Profit & Loss A/c (Being Net Loss transferred to Capital A/c) XXX XXX *EITHER OF TWO WILL APPEAR

- 4. P.L.SUBRAHMANYAM (964 27 33 2 11) The following is the Pro-forma Balance Sheet: (In order to performance) Balance of M/s _ _ _ _ _ _ _ _ _ _ _ as on _ _ _ _ _ _ _ _ _ _ _ _ LIABILITIES AMOUNT AMOUNT ASSETS AMOUNT AMOUNT Capital Accounts Fixed Assets Capital Accounts XXX Good will XXX Current Accounts XXX XXX Patents XXX Trade Marks XXX Land and Building XXX Long-Term liabilities Plant and Machinery XXX Debentures XXX Furniture XXX Loans on Mortgage XXX XXXX Investments XXX XXX Current Liabilities Current Assets Bank overdraft XXX Stock in trade XXX Sundry Creditors XXX Sundry Debtors XXX Bills Payable XXX Bills Receivable XXX O/s Expenses XXX P/p Expenses XXX Income receivable in Advance XXX XXX Accrued Income XXX Cash XXX Bank XXX XXX XXXX XXXX

- 5. P.L.SUBRAHMANYAM (964 27 33 2 11) The following is the Pro-forma Balance Sheet: (In order to liquidity) Balance of M/s _ _ _ _ _ _ _ _ _ _ _ as on _ _ _ _ _ _ _ _ _ _ _ _ LIABILITIES AMOUNT AMOUNT ASSETS AMOUNT AMOUNT Current Liabilities Current Assets Bank overdraft XXX Stock in trade XXX Sundry Creditors XXX Sundry Debtors XXX Bills Payable XXX Bills Receivable XXX O/s Expenses XXX P/p Expenses XXX Income receivable in Advance XXX XXX Accrued Income XXX Cash XXX Bank XXX XXX Long-Term liabilities Debentures XXX Loans on Mortgage XXX XXXX Fixed Assets Good will XXX Patents XXX Trade Marks XXX Capital Accounts Land and Building XXX Capital Accounts XXX Plant and Machinery XXX Current Accounts XXX XXX Furniture XXX Investments XXX XXX XXXX Investments XXX XXX

- 6. P.L.SUBRAHMANYAM (964 27 33 2 11) The following is the Pro-forma Balance Sheet: (General) Balance of M/s _ _ _ _ _ _ _ _ _ _ _ as on _ _ _ _ _ _ _ _ _ _ _ _ LIABILITIES AMOUNT AMOUNT ASSETS AMOUNT AMOUNT Capital XXX Cash in Hand XXX + Net Profit XXX Cash at Bank XXX Or Land & Building XXX - Net Loss (XXX) -Depreciation (XXX) XXX XXX +Interest on Capital XXX Furniture and Fittings XXX XXX -Depreciation (XXX) XXX -Drawings (XXX) XXX Plant and Machinery XXX -Interest on Drawings (XXX) -Depreciation (XXX) XXX XXX -Income Tax (XXX) Loose Tools XXX XXX Free hold premises XXX -Life Insurance (XXX) XXX Trade marks XXX Patents XXX Investments XXX Sundry Creditors XXX Goodwill XXX Bank Overdraft XXX Bills Receivable XXX Bank Loan XXX Sundry Debtors XXX Bill Payable XXX P/p Expenses XXX O/s Expenses XXX Accrued Income XXX Income Receivable in Advance XXX Closing Stock XXX XXXX XXXX