Rohstoffreport.pdf

•

0 j'aime•90 vues

[PDF] Pressemitteilung: Rohstoffreport-Update [http://www.lifepr.de?boxid=365832]

Recommandé

Contenu connexe

Tendances

En vedette

En vedette (20)

Plus de unn | UNITED NEWS NETWORK GmbH

Plus de unn | UNITED NEWS NETWORK GmbH (20)

Rohstoffreport.pdf

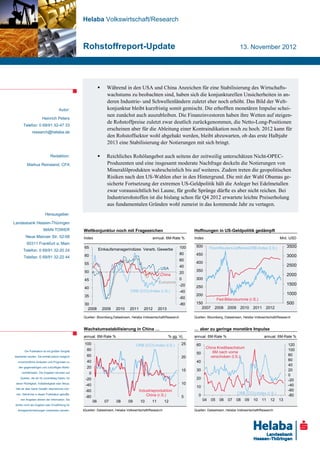

- 1. Helaba Volkswirtschaft/Research Rohstoffreport-Update 13. November 2012 Während in den USA und China Anzeichen für eine Stabilisierung des Wirtschafts- wachstums zu beobachten sind, haben sich die konjunkturellen Unsicherheiten in an- deren Industrie- und Schwellenländern zuletzt eher noch erhöht. Das Bild der Welt- Autor: konjunktur bleibt kurzfristig somit gemischt. Die erhofften monetären Impulse schei- nen zunächst auch auszubleiben. Die Finanzinvestoren haben ihre Wetten auf steigen- Heinrich Peters de Rohstoffpreise zuletzt zwar deutlich zurückgenommen, die Netto-Long-Positionen Telefon: 0 69/91 32-47 33 erscheinen aber für die Ableitung einer Kontraindikation noch zu hoch. 2012 kann für research@helaba.de den Rohstoffsektor wohl abgehakt werden, bleibt abzuwarten, ob das erste Halbjahr 2013 eine Stabilisierung der Notierungen mit sich bringt. Redaktion: Reichliches Rohölangebot auch seitens der zeitweilig unterschätzen Nicht-OPEC- Markus Reinwand, CFA Produzenten und eine insgesamt moderate Nachfrage deckeln die Notierungen von Mineralölprodukten wahrscheinlich bis auf weiteres. Zudem treten die geopolitischen Risiken nach den US-Wahlen eher in den Hintergrund. Die mit der Wahl Obamas ge- sicherte Fortsetzung der extremen US-Geldpolitik hält die Anleger bei Edelmetallen zwar voraussichtlich bei Laune, für große Sprünge dürfte es aber nicht reichen. Bei Industrierohstoffen ist die bislang schon für Q4 2012 erwartete leichte Preiserholung aus fundamentalen Gründen wohl zumeist in das kommende Jahr zu vertagen. Herausgeber: Landesbank Hessen-Thüringen MAIN TOWER Weltkonjunktur noch mit Fragezeichen Hoffnungen in US-Geldpolitik gedämpft Neue Mainzer Str. 52-58 Index annual. 6M-Rate % Index Mrd. USD 60311 Frankfurt a. Main 65 100 500 ThomReuters/JefferiesCRB-Index (l.S.) 3500 Telefon: 0 69/91 32-20 24 Einkaufsmanagerindizes Verarb. Gewerbe 80 450 Telefax: 0 69/91 32-22 44 60 3000 60 55 400 40 2500 USA 50 350 20 China 2000 45 0 300 Eurozone -20 1500 40 250 CRB (CCI)-Index (r.S.) -40 200 1000 35 -60 Fed-Bilanzsumme (r.S.) 30 -80 150 500 2008 2009 2010 2011 2012 2013 2007 2008 2009 2010 2011 2012 Quellen: Bloomberg,Datastream, Helaba Volkswirtschaft/Research Quellen: Bloomberg, Datastream, Helaba Volkswirtschaft/Research Wachstumsstabilisierung in China … … aber zu geringe monetäre Impulse annual. 6M-Rate % % gg. Vj. annual. 6M-Rate % annual. 6M-Rate % 100 CRB (CCI)-Index (l.S.) 25 60 120 China Kreditwachstum 80 100 Die Publikation ist mit größter Sorgfalt 50 6M nach vorne 60 verschoben (l.S.) 80 bearbeitet worden. Sie enthält jedoch lediglich 20 unverbindliche Analysen und Prognosen zu 40 40 60 40 den gegenwärtigen und zukünftigen Markt- 20 15 30 20 verhältnissen. Die Angaben beruhen auf 0 0 Quellen, die wir für zuverlässig halten, für -20 20 -20 deren Richtigkeit, Vollständigkeit oder Aktua- -40 10 -40 lität wir aber keine Gewähr übernehmen kön- 10 -60 Industrieproduktion -60 China (r.S.) CRB (CCI)-Index (r.S.) nen. Sämtliche in dieser Publikation getroffe- -80 5 0 -80 nen Angaben dienen der Information. Sie 06 07 08 09 10 11 12 04 05 06 07 08 09 10 11 12 13 dürfen nicht als Angebot oder Empfehlung für Anlageentscheidungen verstanden werden. w Quellen: Datastream, Helaba Volkswirtschaft/Research Quellen: Datastream, Helaba Volkswirtschaft/Research

- 2. Rohstoffreport (Update) Novemer 2012 Performance-Rückblick Assetklassen Welt 2012: Rohstoffe wieder Schlusslicht Index (02.01.2012 = 100), in lokaler Währung 125 125 120 120 Renten EM 115 US-Immobilienaktien 115 Aktien Welt 110 US-Corporates 110 Gold 105 Renten Welt 105 100 USD-Außenwert 100 Rohstoffe (SPGSCI-TR) 95 95 90 90 85 85 Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan Feb Quellen: Datastream, Helaba Volkswirtschaft/Research Einzelrohstoffe 2012: Gewinnerlager bei der Jahresschau schrumpft erneut % 50 50 Kumulierte Performance 2012* (SPGSCI-TR, Gesamtertragsindex) 40 40 30 30 20 20 10 10 0 0 -10 -10 -20 -20 -30 -30 * 02.01.2012 =100; bis 12.11.2012 -40 -40 Quellen: Datastream, Helaba Volkswirtschaft/Research Rohstoffgruppen 2012: Mit Ausnahme von Tierprodukten zuletzt synchron abwärts Index (02.01.2012 = 100) 140 140 135 135 130 130 125 125 120 CRB (CCI)-Getreide 120 115 115 CRB (CCI)-Edelmetalle 110 110 105 105 100 CRB (CCI)-Tierprodukte 100 CRB (CCI)-Index 95 CRB (CCI)-Energie 95 90 90 CRB (CCI)-Industrie** 85 85 80 CRB (CCI)-Genussmittel 80 **Baumwolle, Kupfer 75 75 Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan Feb Quellen: Datastream, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research ·13. November 2012 Helaba 2

- 3. Rohstoffreport (Update) Novemer 2012 Überblick Rohstoffgruppen Energie Wachsendes Angebot bei moderater Nachfrage Veränderung in % ggü. Selbst die Hardliner der OPEC sind an hohen Einnahmen Aktuell* -1M -3M -12M -60M und damit hoher Produktion interessiert. Entgegen den in den letzten Jahren unter den Auguren kultivierten Erwar- WTI** $/bbl 85,0 -7,4 -8,3 -14,1 -6,7 tungen sind die Nicht-OPEC-Produzenten äußerst potent. Brent $/bbl 107,8 -5,9 -5,1 -5,6 21,4 Nicht nur die USA, Russland und Afrika pumpen kräftig Heizöl** $¢/gal 296,3 -8,1 -1,8 -6,6 18,4 das schwarze Gold in die Märkte. Heraufbeschworene Nachfrageüberhänge sind kein Thema mehr. Für 2013 wird Gasöl $/t 922,5 -7,8 -3,6 -7,7 16,6 inzwischen sogar Angebotsüberschüssen das Wort geredet. Benzin $¢/gal 264,6 -8,5 -11,5 1,6 14,2 Die Saudis streben 100 $/bbl an. Abtaucher bis 90 $/bbl Erdgas** $/MMBtu 3,70 2,4 35,5 3,2 -53,5 sind gleichwohl möglich. Außerdem ist ein geopolitisch bedingter Preisschock inzwischen weniger wahrscheinlich. *Kontrakt laufender Monat; ** Mitglieder des CRB (CCI)-Energy Quellen: CME Group, ICE, Bloomberg, Helaba Volkswirtschaft/Research Edelmetalle „Kick für Durchmarsch“ fehlt weiterhin In einem Umfeld strukturell begrenzten Schuldenaufbaus oder sogar Schuldenabbaus zeigt selbst eine ‚ultralockere Veränderung in % ggü. Geldpolitik‘ wenig bis keine inflationäre Wirkung, insbe- Aktuell* -1M -3M -12M -60M sondere wenn demografische Faktoren das Wirtschafts- wachstum in einem engen Korsett halten. Dennoch wird die US-Notenbank nach der Umgehung der Fiskalklippe wahr- Gold** $/oz 1723,5 -1,8 7,1 -3,6 114,9 scheinich ihre zuletzt zögerliche Haltung aufgeben und die Märkte etwas fluten, erst recht wenn der US-Aktienmarkt Silber** $/oz 32,4 -3,3 16,6 -6,6 121,6 weiter schwächeln sollte. Diese zusätzliche Dosis wird wohl auch die Goldanleger noch bei Laune halten, der rich- Platin** $/oz 1582,3 -4,2 14,1 -3,8 11,9 tige Schub dürfte aber weiter fehlen. *Bloomberg Spot; ** Mitglieder des CRB (CCI)-Precious Metals Quellen: Bloomberg, Helaba Volkswirtschaft/Research Industrie „Durchhänger“ hält noch an Veränderung in % ggü. Wie hatten wir bereits im letzten Monat berichtet:“Der In- Aktuell* -1M -3M -12M -60M dustriesektor weist global eine geringe Wachstumsdynamik auf. In den weltweit führenden metallverarbeitenden Län- Aluminium $/t 1943,8 -1,6 6,6 -8,1 -23,0 dern gibt es offensichtlich nicht nur zyklische, sondern auch Kupfer** $/t 7606,3 -7,0 2,4 2,1 9,0 hartnäckige strukturelle Wachstumshemmnisse. Außerdem Blei $/t 2163,3 -0,2 16,0 11,0 -38,9 stehen einer weiteren Preiserholung von Primärmetallen hohe Lagerbestände und ein zumeist hohes Angebot im Nickel $/t 15907,5 -7,7 3,9 -12,3 -52,3 Wege.“ In den USA und China gibt es inzwischen zumin- Zink $/t 1892,3 -0,4 4,0 0,7 -29,0 dest Anzeichen für eine Stabilisierung der Industriekon- Baumwolle** $¢/lb 70,8 -0,8 -0,7 -28,6 12,1 junktur. Europa und Japan ziehen kurzfristig aber wohl wei- ter nach unten. Aus heutiger Sicht bedeutet dies wohl erst in H1 2013 bescheidene Preiserholungen. *LME Cash, Baumwolle: Kontrakt laufender Monat **Mitglieder des CRB (CCI)-Industrials Quellen: LME, ICE, Bloomberg, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research ·13. November 2012 Helaba 3

- 4. Rohstoffreport (Update) Novemer 2012 Getreide Sommer-Preissprünge noch nicht vollständig korrigiert Während Sojabohnen fast wieder auf dem Niveau aus der Zeit vor der Dürrekatastrophe in den USA notieren (1400 Veränderung in % ggü. $¢/bu), hätte Mais demnach noch Spielraum bis etwa Aktuell* -1M -3M -12M -60M 600 $¢/bu. Weizen liegt dagegen seit Mitte Juli wie ein Brett im Bereich von 850-900 $¢/bu. Eine Korrektur der Angebotserwartungen könnte die Notierungen hier bis in Mais** $¢/bu 722,5 -4,0 -7,7 13,2 92,8 den Bereich zwischen 600-700 $¢/bu führen. Bisher zeigen aber die im laufenden Jahr schlechten Ernten und Rationie- Sojabohnen* $¢/bu 1422,8 -6,6 -14,1 22,0 36,2 rungen großer Exportländer hartnäckig Wirkung. Wir be- halten unsere Prognose-Spannen bei: Mais 600-780 $ ¢/bu; Weizen** $¢/bu 857,3 0,1 0,1 39,0 14,6 Sojabohnen 1.400-1.600 $ ¢/bu; Weizen 700-900 ¢/bu. *Kontrakt laufender Monat; ** Mitglieder des CRB (CCI)-Grains Quellen: CME Group, Bloomberg, Helaba Volkswirtschaft/Research Genussmittel Abwärtsrisiken überwiegen Zucker und Kaffee gehören im bisherigen Jahresverlauf zu Veränderung in % ggü. den großen Verlierern im Rohstoffsektor. Zwar hat bei Zu- cker bislang die Unterstützung bei 18,80 $¢/lb gehalten, die Aktuell* -1M -3M -12M -60M gleitenden Durchschnitte drücken aber weiterhin (50-Tage- Linie aktuell: 19,86 $¢/lb). Wetterunsicherheiten in Asien Zucker** $¢/lb 19,6 -2,5 -4,1 -21,8 97,5 ändern wahrscheinlich nichts daran, dass 2012/2013 die dritte Erntesaison mit umfangreichen Zuckerüberschüssen Kaffee** $¢/lb 148,6 -8,1 -9,4 -36,5 21,2 sein wird. Große Unbekannte bleibt in Abhängigkeit vom Rohölpreis die Bio-Ethanol-Nachfrage. Auch bei Kaffee sind nach wetterbedingt angespannten Marktverhältnissen Kakao** $/t 2393,0 1,1 0,2 -3,9 27,4 in 2010/2011 die Ernteaussichten inzwischen sehr gut, so dass auch hier die Preise erst einmal gedeckelt sein dürften. *Kontrakt laufender Monat; **Mitglied im CRB (CCI)-Softs Quellen: ICE, Bloomberg, Helaba Volkswirtschaft/Research Tierprodukte Preise mittelfristig mit weiterem Aufwärtspotenzial Die Notierungen für US-Rindfleisch sind nach der Konsoli- Veränderung in % ggü. dierungsphase in Q2/Q3 auf den seit Anfang 2010 beste- Aktuell* -1M -3M -12M -60M henden mittelfristigen Aufwärtstrend zurückgekehrt. Sollte die Widerstandszone zwischen 125 $¢/lb und 130 $¢/lb Lebendrind** $¢/lb 125,2 1,0 2,7 3,8 30,9 geknackt werden, bestünde charttechnisch weiteres Poten- zial bis 140 $¢/lb. Der Verbrauch von Rindfleisch mag in den USA zwar durch den Wirbelsturm Sandy etwas ge- Mastrind $¢/lb 143,4 0,2 1,4 0,9 31,7 drückt sein. Mittelfristig dürfte aber einem überschaubaren US-Angebot eine robuste Nachfrage nicht nur aus den USA gegenüberstehen. Mindestens im gleichen Umfang gilt dies Magerschwein** $¢/lb 80,9 -2,2 -12,0 -6,4 49,7 für Magerschweine, die besonders von dem Importsog in China profitieren (Potenzial bis 105 $¢/lb. bis Mitte 2013). *Kontrakt laufender Monat; **Mitglieder des CRB (CCI)-Livestock Quellen: CME Group, Bloomberg, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research ·13. November 2012 Helaba 4

- 5. Rohstoffreport (Update) Novemer 2012 Chart-Picks Rohöl: Strukturell wachsendes Angebot begrenzt Preisfantasie nach oben Mio. Barrel pro Tag, Monatsendwerte USD pro Barrel 3,0 120 Brent-Spotpreis in Euro (r.S.) 2,0 Nachfrageüberhang 100 1,0 80 0,0 60 -1,0 40 Angebotsüberhang -2,0 20 -3,0 Weltrohölnachfrage minus -angebot (l.S.) -4,0 0 2007 2008 2009 2010 2011 2012 Quellen: Energy Intelligence Group, ICE, Bloomberg, Helaba Volkswirtschaft/Research 1.1.1 Rohöl: „Preis-Anker“ für Terminmärkte liegt zwischen 95 und 100 USD pro Barrel USD pro. Barrel 115 115 Terminkurve Rohöl-Brent 110 110 105 - 1 Monat 105 - 3 Monate 100 aktuell 100 95 95 90 90 85 85 2 5 8 11 14 17 20 23 26 29 32 35 38 41 44 47 50 Monate Quellen: ICE, Bloomberg, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research ·13. November 2012 Helaba 5

- 6. Rohstoffreport (Update) Novemer 2012 Gold: Rein aus technischer Sicht noch kein Richtungsentscheid USD pro Feinunze 2000 2000 Gold 1600 (Bloomberg-Spot) 1600 1200 1200 200-Tage-Linie 100-Tage-Linie 800 800 400 400 2006 2007 2008 2009 2010 2011 2012 Quellen: Bloomberg , Helaba Volkswirtschaft/Research 1.1.2 Platin: Industriemetallcharakter führt trotz Angebotsunsicherheiten zu relativer Schwäche USD pro Feinunze 1400 1400 1200 1200 Platin- minus Goldpreis 1000 1000 800 800 600 600 400 400 200 200 0 0 -200 -200 -400 -400 88 90 92 94 96 98 00 02 04 06 08 10 12 Quellen: Bloomberg, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research ·13. November 2012 Helaba 6

- 7. Rohstoffreport (Update) Novemer 2012 Primärmetalle: Noch keine konjunkturelle Aufwärtsdynamik bei den Hauptabnehmern Industrieproduktion, % gg. Vj. 35 35 30 30 25 25 20 20 15 15 10 China 10 5 USA 5 0 0 EU -5 -5 Japan -10 -10 -15 -15 -20 -20 -25 -25 -30 -30 -35 -35 -40 -40 2005 2006 2007 2008 2009 2010 2011 2012 2013 Quellen: Bloomberg , Helaba Volkswirtschaft/Research 1.1.3 Primärmetalle: Relativ hohe Lagerbestände im Reich der Mitte auch eine Wachstumsbremse annual. 6M-Rate % Differenz, Indexpunkte 270 25 240 20 210 China PMI: Aufträge minus Lager Fertigprodukte 15 180 (r. S.)) 150 10 120 5 90 0 60 30 -5 0 -10 -30 -15 -60 LME-Primärmetalle-Index (l.S.) -90 -20 2005 2006 2007 2008 2009 2010 2011 2012 Quellen:China Federation of Logistics & Purchasing, LME, Bloomberg, Helaba Volkswirtschaft/Research Helaba Volkswirtschaft/Research ·13. November 2012 Helaba 7

- 8. Rohstoffreport (Update) Novemer 2012 Prognosen für ausgewählte Rohstoffgruppen Energie Helaba-Prognosen Energiesektor: Aktuell Q4/2012 Q1/2013 Q2/2013 Nach saisonalem Rückgang relativ stabil WTI $/bbl 85,0 84 (90) 80 (87) 83 (92) Brent $/bbl 107,8 105 (110) 100 103 Heizöl $¢/gal 296,3 288 (300) 274 (280) 284 Gasöl $/t 922,5 900 (950) 860 (900) 890 Benzin $¢/gal 264,6 258 (280) 245 (270) 260 (285) Erdgas $/MMBtu 3,70 3,90 (3,50) 3,75 (3,50) 4,50 Quellen: Helaba Volkswirtschaft/Research, Bloomberg, CME Group, ICE Edelm etalle Helaba-Prognosen Edelmetalle: Aktuell Q4/2012 Q1/2013 Q2/2013 Leichter Auftrieb Gold $/oz 1723,5 1750 1750 1850 Silber $/oz 32,4 34,0 34,0 35,0 Platin $/oz 1582,3 1600 1600 1630 Quellen: Helaba Volkswirtschaft/Research, Bloomberg Industrie Helaba-Prognosen Industrierohstoffe: Aktuell Q4/2012 Q1/2013 Q2/2013 Überschaubare positive Dynamik in H1 2013 Alum inium $/t 1943,8 1900 (2000) 1980 (2100) 2100 (2300) Kupfer $/t 7606,3 7400 (8500) 7800 (8900) 8200 (9000) Blei $/t 2163,3 2100 (2050) 2150 2250 Nickel $/t 15907,5 15500 (17700) 16400 (18500) 17400 (18800) Zink $/t 1892,3 1840 (2000) 1950 (2050) 2050 (2100) Baum w olle $¢/lb 70,8 68,0 72,0 75,0 Quellen: Helaba Volkswirtschaft/Research, Bloomberg, LME, ICE ■ Helaba Volkswirtschaft/Research ·13. November 2012 Helaba 8