Phan tich bao_cao_ket_qua_kinh_doanh_va_bien_phap_nang_cao_hieu_qua_kinh_doanh_tai_cong_ty_lien_doanh_duc_co_khi_vidpol_9106

•

0 j'aime•615 vues

Recommandé

Contenu connexe

Tendances

Tendances (19)

En vedette

En vedette (8)

Similaire à Phan tich bao_cao_ket_qua_kinh_doanh_va_bien_phap_nang_cao_hieu_qua_kinh_doanh_tai_cong_ty_lien_doanh_duc_co_khi_vidpol_9106

Similaire à Phan tich bao_cao_ket_qua_kinh_doanh_va_bien_phap_nang_cao_hieu_qua_kinh_doanh_tai_cong_ty_lien_doanh_duc_co_khi_vidpol_9106 (20)

Plus de ma ga ka lom

Plus de ma ga ka lom (13)

Dernier

Dernier (20)

Phan tich bao_cao_ket_qua_kinh_doanh_va_bien_phap_nang_cao_hieu_qua_kinh_doanh_tai_cong_ty_lien_doanh_duc_co_khi_vidpol_9106

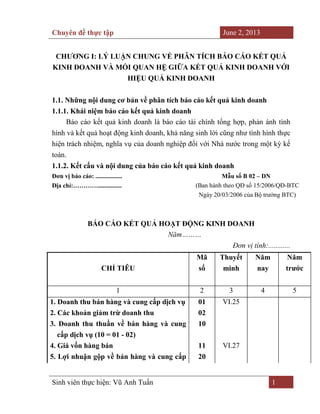

- 1. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 1 CHƢƠNG I: LÝ LUẬN CHUNG VỀ PHÂN TÍCH BÁO CÁO KẾT QUẢ KINH DOANH VÀ MỐI QUAN HỆ GIỮA KẾT QUẢ KINH DOANH VỚI HIỆU QUẢ KINH DOANH 1.1. Những nội dung cơ bản về phân tích báo cáo kết quả kinh doanh 1.1.1. Khái niệm báo cáo kết quả kinh doanh Báo cáo kết quả kinh doanh là báo cáo tài chính tổng hợp, phản ánh tình hình và kết quả hoạt động kinh doanh, khả năng sinh lời cũng như tình hình thực hiện trách nhiệm, nghĩa vụ của doanh nghiệp đối với Nhà nước trong một kỳ kế toán. 1.1.2. Kết cấu và nội dung của báo cáo kết quả kinh doanh Đơn vị báo cáo: ................. Mẫu số B 02 – DN Địa chỉ:…………............... (Ban hành theo QĐ số 15/2006/QĐ-BTC Ngày 20/03/2006 của Bộ trưởng BTC) BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH Năm……… Đơn vị tính:............ CHỈ TIÊU Mã số Thuyết minh Năm nay Năm trƣớc 1 2 3 4 5 1. Doanh thu bán hàng và cung cấp dịch vụ 01 VI.25 2. Các khoản giảm trừ doanh thu 02 3. Doanh thu thuần về bán hàng và cung cấp dịch vụ (10 = 01 - 02) 10 4. Giá vốn hàng bán 11 VI.27 5. Lợi nhuận gộp về bán hàng và cung cấp 20

- 2. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 2 dịch vụ (20 = 10 - 11) 6. Doanh thu hoạt động tài chính 21 VI.26 7. Chi phí tài chính 22 VI.28 - Trong đó: Chi phí lãi vay 23 8. Chi phí bán hàng 24 9. Chi phí quản lý doanh nghiệp 25 10 Lợi nhuận thuần từ hoạt động kinh doanh {30 = 20 + (21 - 22) - (24 + 25)} 30 11. Thu nhập khác 31 12. Chi phí khác 32 13. Lợi nhuận khác (40 = 31 - 32) 40 14. Tổng lợi nhuận kế toán trƣớc thuế (50 = 30 + 40) 50 15. Chi phí thuế TNDN hiện hành 16. Chi phí thuế TNDN hoãn lại 51 52 VI.30 VI.30 17. Lợi nhuận sau thuế thu nhập doanh nghiệp (60 = 50 – 51 - 52) 60 18. Lãi cơ bản trên cổ phiếu (*) 70 Kết cấu + Phần 1: Lãi – lỗ - Tổng doanh thu: là mọi số tiền thu được do bán hà ng hóa. - Các khoản giảm trừ: các khoản làm giảm doanh thu như chiết khấu, giảm giá… - Doanh thu thuần: doanh thu bán hàng đã trừ các khoản giảm trừ . - Giá vốn hàng bán: phản ánh mọi giá trị mua của hàng hóa, giá thành sản phẩm, chi phí trực tiếp của các dịch vụ đã bán trong kỳ . - Lợi nhuận gộp: phản ánh chênh lệch giữa doanh thu thuần và giá vốn hàng bán.

- 3. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 3 - Chi phí bán hàng. - Chi phí quản lý doanh nghiệp. - Lợi nhuận thuần hoạt động kinh doanh: bằng lợi nhuận gộp trừ chi phí bán hàng và chi phí quản lý doanh nghiệp. - Thu nhập hoạt động tài chính. - Lợi nhuận hoạt động tài chính. - Chi phí hoạt động tài chính. - Các khoản thu nhập bất thường. - Chi phí bất thường. - Lợi nhuận bất thường. - Tổng lợi nhuận trước thuế. - Thuế thu nhập doanh nghiệp phải nộp. - Lợi nhuận sau thuế. + Phần 2: tình hình thực hiện nghĩa vụ với nhà nƣớc - Thuế - Các khoản phải nộp khác. - Tổng số thuế còn phải nộp năm trước chuyển sang kỳ này. + Phần 3: Thuế GTGT đƣợc khấu trừ, đƣợc miễn giảm - Thuế GTGT được khấu trừ . - Thuế GTGT được hoàn lại. - Thuế GTGT được miễn giảm. Nội dung từng chỉ tiêu 1. Doanh thu bán hàng và cung cấp dịch vụ ( Mã số 01 ) Chỉ tiêu này phản ánh tổng hợp doanh thu bán hàng hoá, thành phẩm, bất động sản đầu tư và cung cấp dịch vụ trong năm báo cáo của doanh nghiệp. Số liệu để ghi vào chỉ tiêu này là luỹ kế phát sinh bên Có của TK 511 “ Doanh thu bán hàng và cung cấp dịch vụ” và TK 512 “ Doanh thu bán hàng nội bộ” trong năm báo cáo trên sổ Cái hoặc Nhật ký - sổ Cái.

- 4. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 4 2. Các khoản giảm trừ doanh thu ( Mã số 02 ) Chỉ tiêu này phản ánh tổng hợp các khoản được giảm trừ vào tổng doanh thu trong năm, bao gồm: Các khoản chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại và thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế GTGT của doanh nghiệp nộp thuế GTGT theo phương pháp trực tiếp phải nộp tương ứng với số doanh thu được xác định trong kỳ báo cáo. Số liệu để ghi vào chỉ tiêu này và luỹ kế số phát sinh bên Nợ của TK 511 “ Doanh thu bán hàng và cung cấp dịch vụ “ và TK 512 “ Doanh thu bán hàng nội bộ “đối ứng với bên Có của TK 521 “Chiết khấu thương mại “, TK 531 “ Hàng bán bị trả lại “, TK 532 “ Giảm giá hàng bán”, TK 333 “ Thuế và các khoản phải nộp Nhà Nước” (TK3331, TK3332, TK3333) trong năm báo cáo trên Sổ Cái hoặc Nhật ký - Sổ Cái. 3. Doanh thu thuần về bán hàng và cung cấp dịch vụ (Mã số 10) Chỉ tiêu này phản ánh số doanh thu bán hàng hoá, thành phẩm, BĐS đầu tư và cung cấp dịch vụ đã trừ các khoản giảm trừ ( Chiết khấu thương mại, giảm giá hàng bán, hàng bná bị trả lại, thuế tiêu thụ đặc biệt, thuế xuất khẩu, thuế GTGT của doanh nghiệp nộp thuế GTGT tính theo phương pháp trực tiếp) trong kỳ báo cáo làm căn cứ tính kết quả hoạt động kinh doanh của doanh nghiệp. Mã số 10 = Mã số 01 - Mã số 02 4. Giá vốn hàng bán ( Mã số 11 ) Chỉ tiêu này phản ánh tổng giá vốn của hàng hoá, BĐS đầu tư, giá thành sản xuất của sản phẩm đã bán, chi phí trực tiếp của khối dịch vụ hoàn thành đã cung cấp, chi phí khác được tính vào giá vốn hoặc ghi giảm giá vốn hàng bán trong kỳ báo cáo. Số liệu để ghi vào chỉ tiêu này là luỹ kế số phát sinh bên Có TK 632 “ Giá vốn hàng bán “đối ứng với bên nợ TK 911 “ Xác định kết quả kinh doanh” trong năm báo cáo trên Sổ Cái hoặc Nhật Ký - Sổ Cái. 5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (Mã số 20) Chỉ tiêu này phản ánh số chênh lệch giữa doanh thu thuần về bán hàng hoá, thành phẩm. BĐS đầu tư và cung cấp dịch vụ với giá vốn hàng bán phát

- 5. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 5 sinh trong kỳ báo cáo. Mã số 20 = Mã số 10 - Mã số 11 6. Doanh thu về hoạt động tài chính (Mã số 21) Chỉ tiêu này phản ánh doanh thu hoạt động tài chính thuần ( Tổng doanh thu Trừ (-) Thuế GTGT theo phương pháp trực tiếp (nếu có) liên quan đến hoạt động khác) phát sinh trong kỳ báo cáo của doanh nghiệp. Số liệu để ghi vào chỉ tiêu này là luỹ kế số phát sinh bên Nợ của TK 511 “ Doanh thu hoạt động tài chính “đối ứng với bên Có của TK 911 “ Xác định kết quả kinh doanh “ trong năm báo các trên Sổ cái hoặc trên Nhật ký-Sổ Cái. 7. Chi phí tài chính (Mã số 22) Chỉ tiêu này phản ánh tổng chi phí tài chính, gồm tiền lãi vay phải trả, chi phí bản quyền, chi phí hoạt động kinh doanh,…Phát sinh trong kỳ báo cáo của doanh nghiệp. Số liệu để ghi vào chỉ tiêu này là luỹ kế số phát sinh bên Có TK 635 “Chi phí hoạt động tài chính” đối ứng với bên nợ Tk 911 “ xác định kết quả kinh doanh” trong năm báo cáo trên sổ Cái hoặc Nhật ký - Sổ cái. - Trong đó: Chi phí lãi vay (Mã số 23) chỉ tiêu này phản ánh chi phí lãi vay phải trả được tính váo chi phí tài chính trong kỳ báo cáo. Số liệu để ghi vào chỉ tiêu này được căn cứ vào sổ chi tiết TK 635. 8. Chi phí bán hàng (Mã số 24) Chỉ tiêu này phản ánh tổng chi phí bán hàng hoá, thành phẩm đã bán, dịch vụ đã cung cấp phát sinh trong kỳ báo cáo. Số liệu được ghi vào chỉ tiêu này được căn cứ vào tổng số phát sinh bên Có của TK 641 “Chi phí bán hàng” đối ứng với bên nợ TK 911 “Xác định kết quả kinh doanh” trong năm báo cáo trên sổ cái hoặc Nhật ký sổ cái. 9. Chi phí quản lý doanh nghiệp (Mã số 25) Chỉ tiêu này phản ánh tổng chi phí quản lý doanh nghiệp phát sinh trong kỳ báo cáo. Số liệu để ghi vào chỉ tiêu này được căn cứ vào tổng số phát sinh bên Có của TK 642 đối ứng với bên Nợ của TK 911 “Xác định kêta quả kinh doanh” trong năm báo cáo trên Sổ Cái hoặc Nhật ký - Sổ Cái.

- 6. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 6 10. Lợi nhuận thuần từ hoạt động kinh doanh ( Mã số 30) Chỉ tiêu này phản ánh kết quả hoạt động kinh doanh của doanh nghiệp trong kỳ báo cáo. Mã số 30=Mã số 20 + ( Mã số 21- Mã số 22 ) - Mã số 24 - Mã số 25 11. Thu nhập khác (Mã số 31) Chỉ tiêu này phản ánh các khoản thu nhập khác (Sau khi trừ thuế GTGT phải nộp tính theo phương pháp trực tiếp), phát sinh trong kỳ báo cáo. Số liệu để ghi vào chỉ tiêu này được căn cứ vào tổng số phát sinh bên Nợ TK 711 “Thu nhập khác” đối ứng với bên có TK 911 “ Xác định kết quả kinh doanh” trong năm báo cáo trên Sổ Cái hoặc Nhật ký - Sổ Cái. 12. Chi phí khác (Mã số 32) Chỉ tiêu này phản ánh tổng hợp các khoản chi phí phát sinh trong kỳ báo cáo. Số liệu để ghi vào chỉ tiêu này được căn cứ vào tổng số phát sinh bên Có TK 811 “Chi phí khác” đối ứng với bên Nợ TK 911 “Xác định kết quả kinh doanh” trong năm báo cáo trên Sổ Cái hoặc Nhật ký - Sổ Cái. 13. Lợi nhuận khác (Mã số 40) Chỉ tiêu này phản ánh số chênh lệch giữa thu nhập khác (Sau khi trừ đi thuế GTGT phải nộp tính theo phương pháp trực tiếp) với chi phí khác phát sinh trong kỳ báo cáo. Mã số 40 = Mã số 31 - Mã số 32 14. Tổng lợi nhuận kế toán trước thuế (Mã số 50) Chỉ tiêu này phản ánh tổng lợi nhuận kế toán thực hiện trong năm báo cáo của doanh nghiệp trước khi trừ chi phí thuế thu nhập doanh nghiệp từ hoạt động kinh doanh, hoạt động khác phát sinh trong kỳ báo cáo. Mã số 50 = Mã số 30 + Mã số 40 15. Chi phí thuế thu nhập doanh nghiệp hiện hành (Mã số 51) Chỉ tiêu này phản ánh chi phí thuế thu nhập doanh nghiệp hiện hành phát sinh trong năm báo cáo.

- 7. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 7 Số liệu để ghi vào chỉ tiêu này được căn cứ vào tổng số phát sinh bên Có TK 8211 “Chi phí thuế thu nhập doanh nghiệp hiện hành” trên sổ kế toán chi tiết TK 8211, hoặc làm căn cứ vào số phát sinh bên Nợ TK 8211 đối ứng với bên Có TK 911 trong kỳ báo cáo, Trường hợp này số liệu được ghi vào chỉ tiêu này bằng số am dưới hình thức ghi trong ngoặc đơn (…) trên sổ kế toán chi tiết TK 8211. 16. Chi phí thuế thu nhập doanh nghiệp hoãn lại (Mã số 52) Chỉ tiêu này phản ánh chi phí thuế thu nhập doanh nghiệp hoãn lại hoặc thu nhập thuế thu nhập doanh nghiệp hoãn lại phát sinh trong năm báo cáo. Số liệu để ghi và chỉ tiêu này được căn cứ vào tổng số phát sinh bên có TK 8212 “Chi phí thuế thu nhập doanh nghiệp hoãn lại” đối ứng với bên Nợ của TK 911 “ Xác định kết quả kinh doanh” trên sổ kế toán chi tiết TK 8212 hoặc căn cứ vào số phát liệu được ghi vào chỉ tiêu này bằng số âm dưới hình thức ghi trong ngoặc đơn (…) trên sổ kế toán chi tiết TK 8212. 17. Lợi nhuận sau thuế thu nhập doanh nghiệp (Mã số 60) Chỉ tiêu này phản ánh tổng số lợi nhuận thuần (hoặc lỗ) sau thuế từ các hoạt động của doanh nghiệp. Mã số 60 = Mã số 50 - (Mã số 51 + Mã số 52) 18. Lãi cơ bản trên cổ phiếu (Mã số 70) Chỉ tiêu này được hướng dẫn cách tính toán theo thông tư hướng dẫn Chuẩn mực kế toán số 30 “Lãi cơ bản trên cổ phiếu” 1.1.3. Phƣơng pháp phân tích báo cáo kết quả kinh doanh 1.1.3.1. Phƣơng pháp so sánh Là phương pháp được sử dụng phổ biến trong phân tích hoạt động kinh doanh. Có ba nguyên tắc cơ bản khi sử dụng phương pháp này, đó là: * Lựa chọn tiêu chuẩn để so sánh. Tiêu chuẩn để so sánh là chỉ tiêu của một kỳ được lựa chọn làm căn cứ để so sánh, tiêu chuẩn đó có thể là:

- 8. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 8 Tài liệu của năm trước (kỳ trước), nhằm đánh giá xu hướng phát triển của các chỉ tiêu. Các mục tiêu đã dự kiến (kế hoạch, dự toán, định mức), nhằm đành giá tình hình thực hiện so với kế hoạch, dự toán, định mức. Các chỉ tiêu của kỳ được so sánh với kỳ gốc được gọi là chỉ tiêu kỳ thực hiện và là kết quả mà doanh nghiệp đã đạt được. * Điều kiện so sánh được. Để phép so sánh có ý nghĩa thì điều kiện tiên quyết là các chỉ tiêu được sử dụng phải đồng nhất. Trong thực tế, thường điều kiện có thể so sánh được giữa các chỉ tiêu kinh tế cần được quan tâm hơn cả là về thời gian và không gian. + Về mặt thời gian: là các chỉ tiêu được tính trong cùng một khoảng thời gian hạch toán phải thống nhất trên ba mặt sau: - Phải cùng phản ánh nội dung kinh tế. - Phải cùng một phương pháp phân tích. - Phải cùng một đơn vị đo lường + Về mặt không gian: các chỉ tiêu cần phải được quy đổi về cùng quy mô và điều kiện kinh doanh tương tự nhau. Tuy nhiên, thực tế ít có các chỉ tiêu đồng nhất được với nhau. Để đảm bảo tính thống nhất người ta cần phải quan tâm tới phương diện được xem xét mức độ đồng nhất có thể chấp nhận được, độ chính xác cần phải có, thời gian phân tích được cho phép. * Kỹ thuật so sánh. Các kỹ thuật so sánh cơ bản là: + So sánh bằng số tuyệt đối: là hiệu số giữa trị số của kỳ phân tích so với kỳ gốc của các chỉ tiêu kinh tế, kết quả so sánh biểu hiện khối lượng quy mô tăng giảm của các hiện tượng kinh tế. + So sánh bằng số tương đối: là thương số giữa trị số của kỳ phân tích so với kỳ gốc của các chỉ tiêu kinh tế, kết quả so sánh biểu hiện kết cấu, mối quan hệ, tốc độ phát triển, mức phổ biến của các hiện tượng kinh tế.

- 9. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 9 + So sánh bằng số bình quân: số bình quân là dạng đặc biệt của số tuyệt đối, biểu hiện tính chất đặc trưng chung về mặt số lượng, nhằm phản ánh đặc điểm chung của một đơn vị, một bộ phận hay một tổng thể chung, có cùng một tính chất. + So sánh mức biến động tương đối điều chỉnh theo hướng quy mô được điều chỉnh theo hệ số của chỉ tiêu có liên quan theo hướng quyết định quy mô chung. Tuỳ theo mục đích, yêu cầu của phân tích, tính chất và nội dung phân tích của các chỉ tiêu kinh tế mà người ta sử dụng kỹ thuật so sánh thích hợp. Quá trình phân tích theo kỹ thuật của phương pháp so sánh có thể thực hiện theo ba hình thức: - So sánh theo chiều dọc: là quá trình so sánh nhằm xác định tỷ lệ quan hệ tương quan giữa các chỉ tiêu từng kỳ của các báo cáo kế toán-tài chính, nó còn gọi là phân tích theo chiều dọc (cùng cột của báo cáo). - So sánh chiều ngang: là quá trình so sánh nhằm xác định tỷ lệ và chiều hướng biến động các kỳ trên báo cáo kế toán tài chính, nó còn gọi là phân tích theo chiều ngang (cùng hàng trên báo cáo). - So sánh xác định xu hướng và tính liên hệ của các chỉ tiêu: các chỉ tiêu riêng biệt hay các chỉ tiêu tổng cộng trên báo cáo được xem trên mối quan hệ với các chỉ tiêu phản ánh quy mô chung và chúng có thể được xem xét nhiều kỳ (từ 3 đến 5 năm hoặc lâu hơn) để cho ta thấy rõ xu hướng phát triển của các hiện tượng nghiên cứu. Các hình thức sử dụng kỹ thuật so sánh trên thường được phân tích trong các phân tích báo cáo tài chính- kế toán, nhất là bản báo cáo kết quả hoạt động kinh doanh, bảng cân đối kế toán và bảng lưu chuyển tiền tệ là các báo cáo tài chính định kỳ của doanh nghiệp.

- 10. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 10 1.1.3.2. Phƣơng pháp loại trừ Loại trừ là một phương pháp nhằm xác định mức độ ảnh hưởng lần lượt từng nhân tố đến chỉ tiêu phân tích và được thực hiện bằng cách: khi xác định sự ảnh hưởng của nhân tố thì phải loại trừ ảnh hưởng của các nhân tố khác. Các nhân tố có thể làm tăng hoặc giảm đôi khi không làm ảnh hưởng đến kết quả hoạt động sản xuất kinh doanh của doanh nghiệp. Việc nhận thức được mức độ và tính chất ảnh hưởng của các nhân tố đến chỉ tiêu phân tích là việc rất quan trọng trong quá trình phân tích và cũng là bản chất, mục tiêu của việc phân tích. Để xác định mức độ ảnh hưởng của từng nhân tố đến kết quả hoạt động của hoạt động tài chính, có thể dựa vào sự ảnh hưởng trực tiếp của từng nhân tố gọi là phương pháp số chênh lệch hoặc thay thế sự ảnh hưởng lần lượt từng nhân tố gọi là phương pháp thay thế liên hoàn. - Phương pháp số chênh lệch: Để thực hiện theo phương pháp này thì trước hết cần phải biết được số lượng các nhân tố ảnh hưởng và mối quan hệ giữa các nhân tố với chỉ tiêu phân tích từ đó lượng hóa mức độ ảnh hưởng của từng nhân tố tới chỉ tiêu phân tích. - Phương pháp thay thế liên hoàn: Ở đây người là tiến hành lần lượt thay thế từng nhân tố theo một trình tự nhất định. Nhân tố nào được thay thế thì sẽ xác định được mức độ ảnh hưởng của nhân tố đó đến chỉ tiêu phân tích, các chỉ tiêu chưa được thay thế sẽ giữa nguyên như kỳ kế hoạch. 1.1.3.3. Phƣơng pháp thay thế liên hoàn Phương pháp thay thế liên hoàn (còn gọi là phương pháp thay thế kiểu mắt xích) được sử dụng để xác định (tính) mức độ ảnh hưởng của từng nhân tố đến kết qủa kinh tế khi các nhân tố ảnh hưởng này có quan hệ tích số, thương số hoặc kết hợp cả tích và thương với kết quả kinh tế. Nội dung và trình tự của phương pháp này như sau:

- 11. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 11 - Trước hết, phải biết đựơc số lượng các nhân tốt ảnh hưởng, mối quan hệ của chung với chỉ tiêu phân tích, từ đó xác định được công thức tính của chỉ tiêu. - Thứ hai, cần sắp xếp thứ tự các nhân tố theo một trình tự nhất định: Nhân tố số lượng xếp trước, nhân tố chất lượng xếp sau; trường hợp có nhiều nhân tố số lượng cùng ảnh hưởng thì nhân tố chủ yếu xếp trước nhân tố thứ yếu xếp sau và không đảo lộn trình tự này. - Thứ ba, tiến hành lần lượt thay thế từng nhân tố một theo trình tự nói trên - Nhân tố nào được thay thế, nó sẽ lấy giá trị thực tế từ đó, còn các nhân tố chưa được thay thế phải giữ nguyên giá trị ở kỳ gốc hoặc kỳ kế hoạch - Thay thế xong một nhân tố, phải tính ra kết quả cụ thể của lần thay thế đó, lấy kết quả này so với (trừ đi) kết quả của bước trước nó thì chênh lệch tính được chính là kết quả do ảnh hưởng của nhân tố vừa được thay thế. - Cuối cùng, có bao nhiêu nhân tố phải thay thế bấy nhiêu lần và tổng hợp ảnh hưởng của các nhân tố phải bằng với đối tượng cụ thể của phân tích (chính là chênh lệch giữa thực tế với kế hoạch hoặc kỳ gốc của chỉ tiêu phân tích). Để làm rõ các vấn đề lý luận ở trên, có thể lấy một số ví dụ khái quát như sau: Ví dụ 1: Giả định chỉ tiêu A cần phân tích; A tuỳ thuộc vào 3 nhân tố ảnh hưởng, theo thứ tự a, b và c; các nhân tố này có quan hệ tích số chỉ tiêu A, từ đó chỉ tiêu A được xác định cụ thể như sau: A = a.b.c Ta quy ước thời kỳ kế hoạch được ký hiệu là số 0 (số không) còn kỳ thực tế được ký hiệu bằng số 1 (số một) - Từ quy ước này, chỉ tiêu A kỳ kế hoạch và kỳ thực tế lần lượt được xác định như sau: A0 = a0 . b0 . c0 và A1 = a1 . b1 . c1 Đối tượng cụ thể của phân tích được xác định là: A1 - A0 = A

- 12. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 12 Chênh lệch nói trên có thể được giải thích bởi ảnh hưởng của ba nhân tố cụ thể là a, b và c; bằng phương pháp thay thế liên hoàn, mức độ ảnh hưởng của từng nhân tố lần lượt được xác định như sau: - Thay thế lần 1: Thay thế nhân tố a: a1 . b0 . c0 - a0 . b0 . c0 = a a là ảnh hưởng của nhân tố a. - Thay thế lần 2: Thay thế nhân tố b. a1b1c0 - a1b0c0 = b b là kết quả ảnh hưởng của nhân tố b. - Thay thế lần 3: Thay thế nhân tố c. a1 . b1 . c1 - a1b1c0 = c c là nhân tố ảnh hưởng của nhân tố c. - Tổng hợp ảnh hưởng của ba nhân tố, ta có: a + b + c = A = A1 - A0 Cụ thể, bằng phương pháp nói trên, mức độ ảnh hưởng của từng nhân tố ở ví dụ 1 lần lượt được xác định như sau: - Do ảnh hưởng của nhân tố a: a = (a1 - a0)b0c0 - Do ảnh hưởng của nhân tố b: b = a1(b1 - b0)c0 - Do ảnh hưởng của nhân tố c: c = a1b1(c1 - c0) - Tổng hợp ảnh hưởng của cả ba nhân tố, ta cũng có: a + b + c = A = A1 - A0 Từ kết quả tính toán ở trên, ta nhận thấy rằng thực chất của phương pháp số chênh lệch chỉ là hình thức giản đơn của phương pháp thay thế liên hoàn và nó thường được sử dụng khi các nhân tố ảnh hưởng có quan hệ tích số với chỉ tiêu phân tích (việc tính toán khi đó sẽ đơn giản hơn).

- 13. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 13 1.1.3.4. Phƣơng pháp liên hệ - cân đối Khác với phương pháp thay thế liên hoàn và phương pháp số chênh lệch, phương pháp cân đối được sử dụng để tính mức độc ảnh hưởng của từng nhân tố khi chúng có quan hệ tổng với chỉ tiêu phân tích, cho nên mức độ ảnh hưởng của từng nhân tố là độc lập với nhau và việc tính toán cũng đơn giản hơn. Cụ thể, để tính mức độ ảnh hưởng của nhân tố nào đó, chỉ cần tính ra chênh lệch giữa thực tế với kế hoạch (kỳ gốc) của bản thân nhân tố đó và không cần quan tâm đến các nhân tố khác. Ví dụ: Chỉ tiêu E cần phân tích: E chịu ảnh hưởng bởi ba nhân tố a, b, c và các nhân tố này có quan hệ tổng với chỉ tiêu E. Chỉ tiêu E được xác định như sau: E = a + b - c Cũng qui ước như ở phần trước, ta có: E0 = a0 + b0 - c0 E1 = a1 + b1 - c1 Tiến hành so sánh giữa chỉ tiêu kỳ thực tế với kỳ kế hoạch ta có: E1 - E0 = E Khi sử dụng phương pháp cân đối, mức độ ảnh hưởng của từng nhân tố lần lượt được xác định như sau: - Do ảnh hưởng của nhân tố a: a = a1 - a0 - Do ảnh hưởng của nhân tố b: b = b1 - b0 - Do ảnh hưởng của nhân tố c: c = -(c1 - c0) - Tổng hợp ảnh hưởng của ba nhân tố, ta có: a + b + c = E = E1 - E0

- 14. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 14 1.1.3.5. Phƣơng pháp số chênh lệch Là một dạng đơn giản của phương pháp thay thế liên hoàn, nó được sử dụng trong trường hợp các nhân tố ảnh hưởng có quan hệ tích số với chỉ tiêu phân tích. Việc thay thế để xác định mức độ ảnh hưởng của từng nhân tố được thực hiện tương tự như thay thế liên hoàn. Nhân tố đứng trước được thay thế trước, nhân tố đứng sau được thay thế sau. 1.1.3.6. Phƣơng pháp hồi quy tƣơng quan Phương pháp tương quan là quan sát mối liên hệ giữa một tiêu thức kết quả và một hoặc nhiêu nguyên nhân nhưng ở dạng liên hệ thực. Cồn hồi quy là một phương pháp xác định độ biến thiên của tiêu thức kết quả theo biến thiên của tiêu thức nguyên nhân. Bởi vậy, hai phương pháp này có mối liên hệ chặt chẽ với nhau và có thể gọi tắt là phương pháp tương quan. 1.1.3.7. Phƣơng pháp chi tiết Chi tiết theo các bộ phận cấu thành của chỉ tiêu. Các chỉ tiêu kinh tế thường được chia thành các yếu tố cấu thành. Nghiên cứu chi tiết giúp ta đánh giá chính xác các yếu tố cấu thành của các chỉ tiêu phân tích. Ví dụ: Tổng giá thành của sản phẩm được chi tiết theo giá thành của từng loại sản phẩm sản xuất. Trong mỗi loại sản phẩm, giá thành được chi tiết theo các yếu tố của chi phí sản xuất. Chi tiết theo thời gian. Các kết quả kinh doanh bao giờ cũng là 1 quá trình trong từng khoảng thời gian nhất định. Mỗi khoản thời gian khác nhau có những nguyên nhân tác động khác nhau. Việc phân tích chi tiết này giúp ta đánh giá chính xác và đúng đắn kết quả kinh doanh, từ đó có các biện pháp hiệu lực trong từng khoảng thời gian. Ví dụ: Trong sản xuất lượng sản phẩm sản xuất hoặc dịch vụ cung cấp được chi tiết theo từng tháng, quý. Chi tiết theo địa điểm và phạm vi kinh doanh.

- 15. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 15 Kết quả hoạt động kinh doanh do nhiều bộ phận, theo phạm vi và địa điểm phát sinh khác tạo nên. Việc chi tiết này nhằm đánh giá kết quả kinh doanh của từng bộ phận, phạm vi và địa điểm khác nhau, nhằm khai thác các mặt mạnh và khắc phục các mặt yếu kém của các bộ phận và phạm vi hoạt động khác nhau. Ví dụ: Đánh giá hoạt động kinh doanh trên từng địa bàn hoạt động. 1.1.4. Nội dung phân tích báo cáo kết quả kinh doanh Phân tích tổng quát báo cáo “Kết quả hoạt động kinh doanh” Để kiểm soát các hoạt động kinh doanh và hiệu quả kinh doanh của doanh nghiệp, cần xem xét tình hình biến động của các khoản mục trong báo cáo kết quả hoạt động kinh doanh. Khi phân tích, cần tính và so sánh mức và tỷ lệ biến động giữa kỳ phân tích so với kỳ gốc trên từng chỉ tiêu của báo cáo kết quả hoạt động kinh doanh. Với cách so sánh này, người phân tích sẽ biết được tình hình biến động cụ thể của từng chỉ tiêu liên quan đến kết quả kinh doanh của doanh nghiệp. Để biết được hiệu quả kinh doanh, việc phân tích báo cáo kết quả hoạt động kinh doanh không dừng lại ở việc so sánh tình hình biến động của từng chỉ tiêu mà còn so sánh chúng với doanh thu thuần. Thông qua việc so sánh này, người sử dụng thông tin sẽ biết được hiệu quả kinh doanh trong kỳ của doanh nghiệp so với các kỳ trước là tăng hay giảm hoặc so với các doanh nghiệp khác là cao hay thấp. - So sánh các khoản chi phí (Giá vốn hàng bán, chi phí bán hàng, chi phí quản lý doanh nghiệp, chi phí hoạt động tài chính, chi phí khác) với doanh thu thuần: Việc so sánh này cho biết để có 1 đơn vị doanh thu thuần thì doanh nghiệp phải hao phí bao nhiêu đơn vị giá vốn hàng tiêu thụ, chi phí bán hàng, chi phí quản lý doanh nghiệp… - So sánh các khoản lợi nhuận (lợi nhuận gộp, lợi nhuận thuần từ hoạt động kinh doanh, lợi nhuận khác, lơi nhuận sau thuế…) với doanh thu thuần: nghĩa là cứ 1 đơn vị doanh thu thuần thì đem lại cho doanh nghiệp bao nhiêu

- 16. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 16 đơn vị lợi nhuận. Nếu mức hao phí trên một đơn vị daonh thu thuần càng giảm, mức sinh lợi trên một đơn vị doanh thu thuần càng tăng so với kỳ gốc và so với các doanh nghiệp khác thì chứng tỏ hiệu quả kinh doanh trong kỳ của doanh nghiệp càng cao, ngược lại, mức hao phí trên một đơn vị doanh thu thuần càng tăng, mức sinh lợi trên một đơn vị doanh thu thuần càng giảm so với kỳ gốc và so với các doanh nghiệp khác thì chứng tỏ hiệu quả kinh doanh trong kỳ của doanh nghiệp càng thấp.

- 17. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 17 Mẫu biểu: Bảng phân tích kết quả hoạt động kinh doanh. Đơn vị :……………………………. Mẫu số B02 - DN Địa chỉ :……………………………. Ban hành theo QĐ số 15/2006/QĐ BTC Ngày 20/3/2006 của Bộ trưởngBTC BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH Năm….. Đơn vị tính : VNĐ Chỉ tiêu Năm nay Năm trước Chênh lệch ± % 1. Doanh thu bán hàng và cung cấp dịch vụ 2. Các khoản giảm trừ doanh thu 3. DTT về bán hàng và cung cấp dịch vụ 4. Giá vốn hàng bán 5. LN gộp về bán hàng và cung cấp dịch vụ (20=10-11)6. Doanh thu hoạt động tài chính 7. Chi phí tài chính - Trong đó: Chi phí lãi vay 8. Chi phí bán hàng 9. Chi phí quản lý doanh nghiệp 10. LN thuần từ HĐKD 11. Thu nhập khác 12. Chi phí khác 13. Lợi nhuận khác 14. Tổng lợi nhuận kế toán trước thuế 15. Chi phí thuế TNDN hiện hành 16. Chi phí thuế TNDN hoãn lại 17. Lợi nhuận sau thuế TNDN 18. Lãi cơ bản trên cổ phiếu

- 18. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 18 Đánh giá nhận xét: - So sánh ngang:Có rất nhiều cách thức để tiến hành phân tích kết quả kinh doanh như phân tích lần lượt từng chỉ tiêu trên báo cáo kết quả kinh doanh, hay phân tích riêng lẻ từng hoạt động (tương ứng với mỗi hoạt động có một bẳng tính)… Song cách thức hay được sử dụng nhất là xem xét chủ yều vào chỉ tiêu LNTT, dưới đây là trình tự phân tích: +/ Xem xét sự biến động của LNTT để đánh giá kết quả kinh doanh là tốt hơn hay kém đi. +/ Chỉ ra hai nhóm nguyên nhân: Doanh thu và chi phí. Tiến hành phân tích đối với nhóm nguyên nhân chính trước. +/ Phân tích chi tiết từng khoản mục doanh thu, biến động tăng giảm, lý do biến động và có ảnh hưởng cùng chiều đến LNTT như thế nào. +/ Phân tích chi tiết từng khoản mục chi phí, biến động tăng giảm, lý do biến động và có ảnh hưởng cùng chiều đến LNTT như thế nào. +/ Phân tích hoạt động sản xuất kinh doanh xem xét việc sử dụng chi phí của DN đã hợp lý hay chưa. Nếu tốc độ tăng của doanh thu thuần > Chi phí: tiết kiệm, sử dụng hợp lý chi phí. Nếu tốc độ tăng của doanh thu thuần < Chi phí: Lãng phí chi phí, hiệu quả hoạt động sản xuất không cao. - So sánh dọc: Lấy một chỉ tiêu làm mẫu số, các chỉ tiêu còn lại lần lượt chia cho chỉ tiêu mẫu để ra tỉ trọng. Phân tích lần lượt từng chỉ tiêu giải thích ý nghĩa tỉ trọng, chỉ ra sự biến động, lý giải nguyên nhân, đánh giá kết quả hoạt động sản xuất kinh doanh trên góc độ chỉ tiêu phân tích. 1.2. Các nhân tố ảnh hƣởng đến kết quả kinh doanh 1.2.1. Nhân tố chủ quan Nhân tố con ngƣời. Con người là nhân tố quyết định cho mọi hoạt động trong doanh nghiệp. Trong thời đại này, hàm lượng chất xám ngày càng cao thì trình độ chuyên môn của người lao động có ảnh hưởng rất lớn tới kết quả hoạt động của doanh nghiệp, nhất là cán bộ quản lý.

- 19. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 19 Trên thực tế, mỗi một doanh nghiệp có một cơ cấu tổ chức bộ máy quản lý khác nhau, trình độ chuyên môn của công nhân ảnh hưởng không nhỏ đến hiệu quả hoạt động kinh doanh của doanh nghiệp. Điều đó đòi hỏi doanh nghiệp phải có kế hoạch tốt từ khâu tuyển dụng đến việc đào tạo bồi dưỡng, nâng cao trình độ chuyên môn cho người lao động, nhất là đội ngủ cán bộ quản lý. Nhân tố nghành nghề kinh doanh Nhân tố này tạo ra điểm xuất phát cho Doanh nghiệp cũng như định hướng cho nó trong suốt quá trình tồn tại. Với một ngành nghề kinh doanh đã được lựa chọn, chủ Doanh nghiệp buộc phải giải quyết những vấn đề đầu tiên về tài chính gồm: Cơ cấu vốn cố định của Doanh nghiệp thế nào là hợp lý, khả năng tài chính của công ty ra sao. Cơ cấu tài sản được đầu tư ra sao, mức độ hiện đại hoá nói chung so với các đối thủ cạnh tranh đến đâu. Nguồn tài trợ cho những tài sản cố định đó được huy động từ đâu, có đảm bảo lâu dài cho sự hoạt động an toàn của Doanh nghiệp hay không. Nhân tố tài chính. Khả năng tài chính là vấn đề quan trọng hàng đầu giúp cho doanh nghiệp có thể tồn tại trong nền kinh tế. Doanh nghiệp có khả năng tài chính mạnh thì không những đảm bảo cho các hoạt động kinh doanh của doanh nghiệp diễn ra liên tục ổn định mà còn có thể đưa ra những chiến lược phát triển doanh nghiệp phù hợp với doanh nghiệp mình. Khả năng tài chính của doanh nghiệp ảnh hưởng trực tiếp tới uy tín của doanh nghiệp, tới khả năng chủ động trong kinh doanh, khả năng tiêu thụ và khả năng cạnh tranh của doanh nghiệp. Do đó tình hình tài chính của doanh nghiệp có tác động rất mạnh tới hiệu quả kinh doanh của doanh nghiệp. Nhân tố cơ sở vật chất kỹ thuật. Cơ sở vật chất kỹ thuật là yếu tố vật chất hữu hình quan trọng phục vụ cho quá trình sản xuất kinh doanh của doanh nghiệp giúp cho doanh nghiệp tiến hành

- 20. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 20 các hoạt động kinh doanh. Cơ sở vật chất kỹ thuật của doanh nghiệp càng được bố trí hợp lý bao nhiêu càng góp phần đem lại hiệu quả kinh doanh cao bấy nhiêu. Ngày nay vai trò của kỹ thuật được doanh nghiệp đánh giá cao. Để nâng cao hiệu quả hoạt động kinh doanh, các doanh nghiệp phải không ngừng đầu tư vào lĩnh vực này, nhất là đầu tư cho nghiên cứu và phát triển. 1.2.2. Nhân tố khách quan Đó là những nhân tố tác động từ bên ngoài, có ảnh hưởng tích cực hoặc tiêu cực đến hoạt động sản xuất kinh doanh của doanh nghiệp. Môi trƣờng vĩ mô. Bao gồm cac yếu tố về điều kiện tự nhiên, về dân số và lao động, xu hướng phát triển kinh tế, tiến bộ khoa học kỹ thuật, các chính sách của Nhà nước và các yếu tố khác có liên quan. Môi trƣờng vi mô. Bao gồm các yếu tố gắn liền với doanh nghiệp như thị trường và thị trường đầu ra. Đối với nhân tố khách quan, không một doanh ghiệp nào có thể loại bỏ hay thay đổi được, nhưng doanh nghiệp có thể tận dụng các nhân tố có ảnh hưởng tích cực đến hoạt động sản xuất kinh doanh của doanh nghiệp. Vấn đề này là tuỳ thuộc vào khả năng lãnh đạo của nhà quản lý của từng doanh nghiệp. 1.3. Hiệu quả kinh doanh 1.3.1. Khái niệm và bản chất của hiệu quả kinh doanh 1.3.1.1. Khái niệm Từ trước đến nay các nhà kinh tế đã đưa ra nhiều khái niệm khác nhau về hiệu quả hoạt động sản xuất kinh doanh của doanh nghiệp. - Hiệu quả sản xuất kinh doanh là mức độ hữu ích của sản phẩm sản xuất ra tức là giá trị sử dụng của nó hoặc là doanh thu và nhất là lợi nhuận thu được sau

- 21. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 21 quá trình kinh doanh. Quan điểm này thường hay lẫn lộn giữa hiệu quả với mục tiêu kinh doanh. - Hiệu quả sản xuất kinh doanh là mức tăng của kết quả sản xuất kinh doanh trên mỗi lao động hay mức doanh lợi của vốn sản xuất kinh doanh. Quan điểm này muốn qui hiệu quả kinh doanh về một chỉ tiêu tổng hợp cụ thể nào đó. Bởi vậy, cần có một khái niệm bao quát hơn: Hiệu quả sản xuất kinh doanh là một phạm trù kinh tế biểu hiện sự tập trung của sự phát triển kinh tế theo chiều sâu, phản ánh trình độ khai thác các nguồn lực đó trong quá trình tái sản xuất, nhằm thực hiện mục tiêu kinh doanh. Nó là thước đo ngày càng trở nên quan trọng của sự tăng trưởng kinh tế và là chỗ dựa cơ bản để đánh giá việc thực hiện mục tiêu kinh tế trong từng thời kỳ. 1.3.1.2. Bản chất của hiệu quả kinh doanh Theo nghĩa tổng quát thì hiệu quả kinh tế là phạm trù phản ánh trình độ quản lý, đảm bảo thực hiện có kết quả cao về nhiệm vụ kinh tế xã hội đặt ra với chi phí nhỏ nhất. Phạm trù kinh tế được hiểu trên hai góc độ đó là định tính và định lượng. Về định lượng: Hiệu quả kinh tế của việc thực hiện mỗi nhiệm vụ kinh tế xã hội biểu hiện mối tương quan giữa kết quả thu được với chi phí bỏ ra. Nếu xét tổng hợp thì người ta chỉ thu lại được hiệu quả kinh tế khi kết quả thu về lớn hơn chi phí bỏ ra, chênh lệch càng lớn thì hiệu quả càng cao. Về mặt định tính: Mức độ hiệu quả kinh tế thu được phản ánh trình độ năng lực quản lý sản xuất kinh doanh. Hai mặt định tính và định lượng của hiệu quả kinh doanh không được tách rời nhau. Hiệu quả kinh tế không đồng nhất với kết quả kinh tế. Hiệu quả kinh tế là phạm trù so sánh, thể hiện mối quan tâm giữa cái bỏ ra và cái thu về. Kết quả chỉ là yếu tố cần thiết để phân tích đánh giá hiệu quả tự bản thân mình, kết quả chưa thể

- 22. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 22 hiện được nó tạo ra ở mức độ nào và chi phí nào, có nghĩa riêng kết quả chưa thể hiện được chất lượng tạo ra nó. Bản chất hiệu quả kinh tế là thể hiện mục tiêu phát triển kinh tế và các hoạt động sản xuất kinh doanh , tức là thoả mãn tốt hơn nhu cầu của thị trường. Vì vậy nói đến hiệu quả là nói đến mức độ thoả mãn nhu cầu với việc lựa chọn và sử dụng các nguồn lực có giới hạn tức là nói đến kết quả kinh tế trong việc thoả mãn nhu cầu. Tóm lại: Vấn đề nâng cao hiệu quả kinh tế của sản xuất xã hội và toàn bộ hoạt động sản xuất kinh doanh khác là một yêu cầu cơ bản nhất của mục tiêu phát triển. 1.3.2. Các chỉ tiêu phản ánh hiệu quả kinh doanh 1.3.2.1. Phân tích hiệu quả sử dụng tài sản chung Tỷ suất sinh lời của tài sản Tỷ suất sinh lợi của tài sản (ROA) = LNST TS bình quân Chỉ tiêu này cho biết, trong 1 kỳ phân tích, doanh nghiệp đầu tư 100đ tài sản, thì thu được bao nhiêu đồng LNST. Chỉ tiêu này càng cao chứng tỏ hiệu quả sử dụng tài sản của doanh nghiệp là tốt, góp phần nâng cao khả năng đầu tư của chủ doanh nghiệp. Số vòng quay của tài sản Số vòng quay của tài sản = Tổng doanh thu thuần Tài sản bình quân Chỉ tiêu này cho biết trong 1 kỳ phân tích các tài sản quay được bao nhiêu vòng, chỉ tiêu càng cao, chứng tỏ các tài sản vận động nhanh, góp phần tăng doanh thu và là điều kiện nâng cao lợi nhuận cho doanh nghiệp. Suất hao phí của tài sản so với doanh thu thuần Suất hao phí của tài sản so với doanh thu thuần = Tài sản bình quân DTT bán hàng

- 23. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 23 Chỉ tiêu này cho biết trong kỳ phân tích, doanh nghiệp thu được 1 đồng doanh thu thuần thì cần bao nhiêu đồng tài sản đầu tư, chỉ tiêu này càng thấp hiệu quả sử dụng tài sản càng tốt, góp phần tiết kiệm tài sản và nâng cao doanh thu thuần trong kỳ của doanh nghiệp. 1.3.2.2. Phân tích hiệu quả sử dụng tài sản ngắn hạn Tỷ suất sinh lợi của tài sản ngắn hạn Tỷ suất sinh lợi của tài sản ngắn hạn = LNST TSNHbq Chỉ tiêu này cho biết trong kỳ phân tích doanh nghiệp đầu tư 100 đồng tài sản ngắn hạn thì tạo ra bao nhiêu đồng lợi nhuận sau thuế, chỉ tiêu này càng cao hiệu quả sử dụng tài sản ngắn hạn càng tốt góp phần nâng cao hiệu quả kinh doanh cho doanh nghiệp. Số vòng quay của tài sản ngắn hạn Số vòng quay của TSNH = Tổng doanh thu thuần TSNHbq Chỉ tiêu này cho biết trong kỳ phân tích các TSNH quay được bao nhiêu vòng, chỉ tiêu này càng cao chứng tỏ hiệu quả sử dụng TSNH là tốt. Suất hao phí của tài sản ngắn hạn so với doanh thu Suất hao phí của tài sản ngắn hạn so với doanh thu = TSNHbq DTT Chỉ tiêu này cho biết doanh nghiệp muốn có 1 đồng doanh thu, doanh thu thuần trong kỳ thì cần bao nhiêu đồng giá trị TSNH, đó là căn cứ để đầu tư các TSNH cho phù hợp. 1.3.2.3. Phân tích hiệu quả sử dụng tài sản dài hạn Tỷ suất sinh lời của tài sản dài hạn Tỷ suất sinh lời của tài sản dài hạn = LNST TSDHbq Chỉ tiêu này cho biết cứ 100 đồng giá trị TSDH bình quân sử dụng trong kỳ thì tạo ra bao nhiêu đồng lợi nhuận. Chỉ tiêu này càng cao chứng tỏ hiệu quả

- 24. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 24 sử dụng TSDH của doanh nghiệp là tốt, đó là nhân tố hấp dẫn của các nhà đầu tư. Sức sản xuất của tài sản dài hạn Sức sản xuất của tài sản dài hạn = DTT TSDHbq Chỉ tiêu này cho biết trong kỳ phân tích, các TSDH tạo ra được bao nhiêu đồng doanh thu, doanh thu thuần, chỉ tiêu này càng cao sẽ góp phần tăng lợi nhuận cho doanh nghiệp. Suất hao phí của tài sản dài hạn so với doanh thu Suất hao phí của tài sản dài hạn so với doanh thu = TSDHbq DTT Chỉ tiêu này cho biết doanh nghiệp muốn có 1 đồng doanh thu, doanh thu thuần trong kỳ thì cần bao nhiêu đồng giá trị TSDH, đó là căn cứ để đầu tư TSDH cho phù hợp. 1.3.2.4. Phân tích hiệu quả sử dụng vốn Tỷ suất sinh lời của vốn chủ sở hữu (ROE) Tỷ suất sinh lời của vốn chủ sở hữu (ROE) = LNST VCSHbq Chỉ tiêu này cho biết, cứ 100 đồng VCSH đầu tư thì tạo ra được bao nhiêu đồng lợi nhuận sau thuế thu nhập doanh nghiệp. Chỉ tiêu này càng cao, càng biểu hiện xu hướng tích cực. Hiệu quả sử dụng lãi vay Hiệu quả sử dụng lãi vay của doanh nghiệp = EBIT Chi phí lãi vay Chỉ tiêu này phản ánh độ an toàn, khả năng thanh toán lãi tiền vay của daonh nghiệp, chỉ tiêu này càng cao khả năng sinh lời của vốn vay càng tốt, đó là sự hấp dẫn của các tổ chức tín dụng vào hoạt động kinh doanh. Tỷ suất sinh lời của tiền vay

- 25. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 25 Tỷ suất sinh lời của tiền vay = LNST Tiền vay bình quân Chỉ tiêu này cho biết trong kỳ phân tích, doanh nghiệp sử dụng 100 đồng tiền vay phục vụ cho hoạt động kinh doanh thì thu được bao nhiêu đồng lợi nhuận kế toán sau thuế. Chỉ tiêu này càng cao chứng tỏ hiệu quả kinh doanh tốt. 1.3.2.5. Phân tích hiệu quả sử dụng chi phí Tỷ suất sinh lời của giá vốn hàng bán Tỷ suất sinh lời của giá vốn hàng bán = Lợi nhuận gộp GVHB Chỉ tiêu này cho biết trong kỳ phân tích doanh nghiệp đầu tư 100 đồng giá vốn hàng bán thì thu được bao nhiêu đồng lợi nhuận gộp, chỉ tiêu này càng cao chứng tỏ mức lợi nhuận trong GVHB càng lớn, thể hiện các mặt hàng kinh doanh có lời nhất. Tỷ suất sinh lời của chi phí bán hàng Tỷ suất sinh lời của chi phí bán hàng = LN thuần từ HĐKD Chi phí bán hàng Chỉ tiêu này cho biết trong kỳ phân tích doanh nghiệp đầu tư 100 đồng chi phí bán hàng thì thu được bao nhiêu đồng lợi nhuận, chỉ tiêu này càng cao chứng tỏ mức lợi nhuận trong chi phí bán hàng càng lớn, doanh nghiệp đã tiết kiệm được chi phí bán hàng. Tỷ suất sinh lời của chi phí quản lý doanh nghiệp Tỷ suất sinh lời của chi phí quản lý doanh nghiệp = LN thuần từ HĐKD Chi phí quản lý DN Chỉ tiêu này cho biết trong kỳ phân tích doanh nghiệp đầu tư 100 đồng chi phí quản lý DN thì thu được bao nhiêu đồng lợi nhuận, chỉ tiêu này càng cao chứng tỏ mức lợi nhuận trong chi phí quản lý doanh nghiệp càng lớn, doanh nghiệp đã tiết kiệm được chi phí quản lý. Tỷ suất sinh lời của tổng chi phí

- 26. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 26 Tỷ suất sinh lời của tổng chi phí = LNTT Tổng chi phí Chỉ tiêu này cho biết trong kỳ phân tích doanh nghiệp đầy tư 100 đồng chi phí thì thu được bao nhiêu đồng LNTT, chỉ tiêu này càng cao chứng tỏ mức lợi nhuận trong chi phí càng lớn, daonh nghiệp đã tiết kiệm được các khoản chi phí chi ra trong kỳ. 1.4. Biện pháp nâng cao hiệu quả kinh doanh Để có thể đua ra được các giải pháp nhằm nâng cao hiệu quả kinh doanh của doanh nghiệp thì các nhà quản trị, cũng như người lao động trong doanh nghiệp, cũng như các nhà đầu tư… phải nắm được thật rõ rang các biến động hiện tại trong doanh nghiệp đến tình hình kết quả hoạt động sản xuất kinh doanh. Để nắm được tình hình tài chính và kết quả này thì phải tiến hành rất nhiều công việc quan trọng trong đó phân tích tình hình tài chính là công việc không thể thiếu. Phân tích tài chính Phân tích tài chính giúp cho người ta đánh giá được tình hình tài chính của doanh nghiệp. Những người sử dụng báo cáo tài chính theo đuổi các mục tiêu khác nhau nên việc phân tích tài chính cũng được tiến hành theo nhiều cách khác nhau. Điều đó vừa tạo ra được lợi ích vừa tạo ra được sự phức tạp của phân tích tài chính. Phân tích tài chính của mỗi nhóm người sử dụng khác nhau sẽ giúp họ đưa ra cá quyết định theo những mục đích khác nhau. Phân tích đối với nhà quản trị. Các hoạt động nghiên cứu tài chính trong doanh nghiệp được gọi là phân tích tài chính nội bộ. Khác với phân tích tài chính bên ngoài do các nhà phân tích ngoài doanh nghiệp tiến hành, do có thông tin đầy đủ và rõ về doanh nghiệp, các nhà phân tích tài chính trong doanh nghiệp có nhiều lợi thế để có phân tích tài chính tốt nhất. Phân tích tài chính trong doanh nghiệp cần có nhiều mục tiêu. -Tạo thành các chu kỳ đánh giá đều đặn về các hoạt động kinh doanh quá

- 27. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 27 khứ, tiến hành cân đối tài chính, khả năng sinh lời, khả năng thanh toán, rủi ro tài chính doanh nghiệp - Định hướng các quyết định của ban giám đốc cũng như của các giám đốc tài chinh về quyết định đầu tư, tài trợ, phân chia lợi tức… - Là cơ sở cho các dự báo tài chính về kế hoạch đầu tư, phân ngân sách, tiền mặt… -Cuối cùng phân tích tài chính là công cụ để kiểm soát các hoạt động quản lý. Phân tích tài chinh làm nổi bật tầm quan trọng của dự báo tài chính và làm cơ sở cho các nhà quản trị làm sáng tỏ không chỉ chính sác tài chính mà còn làm rõ các chính sách chung. Phân tích đối với nhà đầu tư Các cổ đông là các cá nhân hoặc doanh nghiệp đểu quan tâm trực tiếp đến việc tính toán các giá trị của doanh nghiệp vì họ đã giao vốn cho doanh nghiệp và có thể phải chịu rủi ro. Thu nhập của cổ động là tiền lợi tức cổ phần và giá trinh tăng them của vốn đầu tư. Hai yếu tố này chịu ảnh hưởng của lợi nhuận kỳ vọng doanh nghiệp. Trong thực tế các nhà đầu tư luôn tiến hành đánh giá khả năng sinh lời của doanh nghiệp, họ sẽ không thấy hài long trước lợi nhuận tinh toán theo sổ sách kế toán và cho rằng phần lợi nhuận này có quan hệ rất xa với lợi nhuận thật. Các cổ đông cá nhân của các công ty lớn thường phải dựa vào các nhà chuyên môn (chuyên gia phân tích quản trị). Họ là những người chuyên nghiên cứu các thông tin kinh tế tài chính, những cuộc tiếp xúc trực tiếp với ban giám đốc tài chính của công ty làm rõ triển vọng phát triển doanh nghiệp và đánh giá các cổ phiếu trên thị trường tài chính Phân tích tài chính với người cho vay Nếu phân tích tài chính được phát triển trong các ngân hang thì khi ngân hang muốn đảm bảo về khả năng thanh toán hoàn nợ của khách hàng thì phân tích tài chính cũng được các doanh nghiệp cho vay, ứng trước hoặc bán chịu sử

- 28. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 28 dụng. Phân tích tài chính đối với những khoản nợ dài hạn khác với những khoản cho vay ngắn hạn. Với khoản vay ngắn hạn người cho vay đặc biệt quan tâm đến khả năng thanh toán của doanh nghiệp nghĩa là khả năng ứng phó của doanh nghiệp đối với các món nợ khi đến hạn trả. Với những khoản cho vay dài hạn người cho vay phải tin chắc khả năng hoàn trả và khả năng sinh lời của một doanh nghiệp mà việc hoàn trả vốn và lãi vay sẽ tùy thuộc vào khả năng sinh lời này. Kỹ thuật phân tích thay đổi theo bản chất và theo thời gian của khoản vay, nhưng dù cho đó là vay dài hạn hay là ngắn hạn thì người cho vay đều phải quan tâm đến cơ cấu tài chính biểu hiện mức độ mạo hiểm của doanh nghiệp đi vay. Phân tích tài chính là kỹ thuật hữu ích cần sử dụng để xác định giá trị kinh tế, các mặt mạnh, các mặt yếu của một công ty và để tránh sự trình bày về tình hình tài chính của doanh nghiệp có những khó khăn tương tự các công ty đang có nguy cơ phá sản. Phân tích tài chính có mục tiêu đưa ra những dự báo tài chính giúp việc ra quyết định về mặt tài chính và giúp cho việc dự kiến kết quả tương lai của doanh nghiệp và đồng thời còn đề xuất ra được một số giải pháp để nâng cao được hiệu quả kinh doanh của doanh nghiệp. Thúc đẩy chiến lược kinh doanh và phát triển doanh nghiệp Quản trị kinh doanh hiện đại cho rằng doanh nghiệp không thể tồn tại và phát triển đuợc trong môi trường kinh doanh đầy biến động như ngày nay nếu không có chiến lược kinh doanh và phát triển phù hợp nhằm giúp đỡ doanh nghiệp có thể đứng vững được trong cơ chế thị trường. Một doanh nghiệp phải khẳng định được chính mình bằng các chiến lược kinh doanh, chính sách kinh doanh đúng đắn. Các chiến lược cơ bản phải được quan tâm đúng đắn kịp thời để từ đó hoạt động sản xuất kinh doanh có thể đạt được hiệu quả cao nhất ở mức có thể.

- 29. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 29 Chiến lược kinh doanh thành công sẽ tạo đà cho sự phát triển của doanh nghiệp trên thị trường, uy tín được nâng cao đồng thời tạo ra một hình ảnh đẹp về doanh nghiệp trong ánh mắt tin tưởng của các khách hàng kể cả những vị khách hàng khó tính nhất. Đó chính là sự thành công của các chiến lược kinh doanh đúng đắn. Thúc đẩy thực hiện Marketing. Marketing hiện đại coi thị trường là khâu quan trọng nhất của quá trình tái sản xuất hàng hóa. Triết lý của Marketing hiện đại là sản xuất và kinh doanh những cái mà khách hàng cần chứ không phải tìm cách bán những cái mà doanh nghiệp sản xuất. Có như vậy thì việc tiến hành phân phối sản phẩm vào lưu thông và đưa đến tay người tiêu dùng mới được hưởng ứng và đạt hiệu quả cao. Sản phẩm, dịch vụ có được thị trường chấp nhận hay không chính là vấn đề sống còn của mỗi doanh nghiệp. Nó gắn liền với quy luật cạnh tranh gay gắt của nền kinh tế thị trường hiện nay. Cạnh tranh ngày càng gay gắt thì càng thể hiện được tính khốc liệt của cuộc chạy đua về chất lượng sản phẩm, dịch vụ của các doanh nghiệp và mức giá cả hợp lý được thị trường chấp nhận. Chính điều này đòi hỏi các nhà quản trị phải đẩy mạnh công tác nghiên cứu thị trường, làm Marketing thật thường xuyên và cũng phải thật khéo léo để có thể có những biện pháp thích hợp để giành giật được thị trường, một miếng ngon béo bở mà tất cả các doanh nghiệp đều hướng vào. Muốn vậy thì mỗi doanh nghiệp phải trả lời được các câu hỏi - Sản xuất cái gì? - Sản xuất như thế nào? - Sản xuất cho ai? Marketing là những hoạt động mang tính khoa học nhưng đồng thời cũng mang tính nghệ thuật. Khoa học vì người ta sử dụng ngày càng nhiều các môn khoa học khác nhau vào trong nghiên cứu Marketing. Nghệ thuật vì hoạt động marketing không chỉ dừng lại ở bước biểu hiện được thái độ, hiện tượng và tập tính của dân chúng mà còn làm thay đổi các thói quen, các hành

- 30. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 30 vi theo hướng có lợi cho doanh nghiệp. Do đó có làm Marketing thật tốt thì doanh nghiệp sẽ tạo ra rất nhiều thuận lợi cho chính bản thân doanh nghiệp mà còn thu hút được rất nhiều khách hàng đến với mình. Giải pháp về nâng cao hiệu quả sử dụng vốn cố định. Để sử dụng được hiệu quả vốn cố định trong hoạt động kinh doanh thường xuyên cần thực hiện các biện pháp không chỉ bảo toàn mà còn phát triển được vốn cố định của doanh nghiệp sau mỗi chu kỳ kinh doanh. Thực chất là phải luôn bảo đảm duy trì một lượng vốn tiền tệ để khi kết thúc một vòng tuần hoàn bằng số vốn này doanh nghiệp có thể thu hồi hoặc mở rộng được số vốn mà doanh nghiệp đã bỏ ra ban đầu để đầu tư mua sắm tài sản cố định tính theo giá trị hiện tại. Do đặc điểm của tài sản cố định là tham gia vào nhiều chu kỳ sản xuất song vẫn giữ nguyên hình thái vật chất và đặc tính sử dụng ban đầu, còn giá trị lại dần chuyển vào giá trị sản phẩm. Vì thế bảo toàn và phát triển vốn định của doanh nghiệp cần đánh giá nguyên nhân dẫn đến tình trạng không bảo toàn được số vốn để có biện pháp xử lý thích hợp. Chú trọng đổi mới trang thiết bị, phương pháp công nghệ đồng thời nâng cao hiệu quả sử dụng tài sản cố định hiện có của doanh nghiệp về cả thời gian và công suất. Kịp thời thanh lý các tài sản cố định không cần dùng hoặc đã hư hỏng, không dự trữ quá sức các tài sản cố định chưa cần dùng. Thực hiện tốt chế độ bảo dưỡng, sửa chữa dự phòng tài sản cố định, không để xảy ra tình trạng cố định hư hỏng trước khi hết thời hạn hoặc hư hỏng bất thường gây thiệt hại ngừng sản xuất. Doanh nghiệp phải chủ động thực hiện các biện pháp phòng ngừa rủi ro trong kinh doanh để hạn chế tổn thất vốn cố định do các nguyên nhân khách quan như mua bảo hiểm tài sản, lập quỹ dự phòng tài chính, trích trước chi phí dự phòng giảm giá các khoản đầu tư tài chính. Giải pháp về nâng cao hiệu quả sử dụng vốn lưu động Mỗi doanh nghiệp trong quá trình sản xuất kinh doanh đều cần tới một

- 31. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 31 lượng vốn lưu động nhất định. Xác định đúng vốn lưu động thường xuyên, cần thiết để đảm bảo sản xuất kinh doanh của doanh nghiệp được tiến hành liên tục, tiết kiệm và có hiệu quả kinh tế cao là một nội dung quan trọng của hoạt động tài chính doanh nghiệp. Trong điều kiện các doanh nghiệp chuyển sang hạch toán kinh doanh theo cơ chế thị trường mọi nhu cầu về vốn lưu động cho hoạt động sản xuất kinh doanh các doanh nghiệp đểu phải tự tài trợ thì điều này càng có ý nghĩa quan trọng và tác động tích cực vì: - Tránh được tình trạng ứ đọng vốn, sử dụng hợp lý và tiết kiệm, nâng cao hiệu quả sử dụng vốn lưu động. - Đáp ứng yêu cầu sản xuất kinh doanh của doanh nghiệp được bình thường và liên tục. - Không gây lên sự căng thẳng giả tạo về nhu cầu vốn kinh doanh của doanh nghiệp. - Là căn cứ quan trọng cho việc xác định các nguồn tài trợ nhu cầu vồn lưu động của doanh nghiệp. Nếu doanh nghiệp xác định nhu cầu vốn lưu động quá cao sẽ không khuyến khích doanh nghiệp khai thác các khả năng tiềm năng, tìm mọi biện pháp cải tiến hoạt động sản xuất kinh doanh để nâng cao hiệu quả sử dụng vốn lưu động gây nên trình trạng ứ đọng vật tư hàng hóa, vốn chậm luân chuyển và phát sinh các chi phí không cần thiết, làm tăng giá thành sản phẩm. Ngược lại nếu doanh nghiệp xác định nhu cầu vốn lưu động quá thấp sẽ gây nhiều khó khăn cho hoạt động sản xuất kinh doanh của doanh nghiệp. Doanh nghiệp thiếu vốn sẽ không đảm bảo sản xuất kinh doanh của doanh nghiệp Doanh nghiệp thiếu vốn sẽ không đảm bảo sản xuất liên tục, gây nên những thiệt hại do ngừng sản xuất không có khả năng thanh toán và thực hiện các hợp đồng đã ký kết với khách hàng. Cũng cần thấy rằng nhu cầu vốn lưu động của doanh nghiệp là một đại lượng không cố định và chịu nhiều ảnh hưởng của nhiều nhân tố như: - Quy mô sản xuất kinh doanh của doanh nghiệp trong từng thời kỳ

- 32. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 32 - Sự biến động của giá cả các loại vật tư hàng hóa mà doanh nghiệp dùng trong quá trình sản xuất - Chính sách chế độ về lao động và tiền lương đối với người lao động trong doanh nghiệp. - Trình độ tổ chức quản lý, sử dụng vốn lưu động của doanh nghiệp trong quá trình dự trữ sản xuất và tiêu thụ sản phẩm. Vì vậy để nâng cao hiệu quả sử dụng vốn lưu động giảm thấp tương đối nhu cầu vốn lưu động không cần thiết doanh nghiệp cần phải tìm các biện pháp phù hợp tác động đến các nhân tó ảnh hưởng tren sao cho có hiệu quả nhất. Giải pháp về hạ giá thành sản phẩm Trong sản xuất kinh doanh một yêu cầu tất yếu là phải tìm mọi biện pháp, giải pháp để giảm chi phí, hạ giá thành sản phẩm dịch vụ nhằm tăng thêm được lợi nhuận nâng cao hiệu quả kinh doanh cho doanh nghiệp. Để thực hiện được điều này các nhà quản lý phải nắm bắt được đầy đủ và cặn kẽ các nhân tố ảnh hưởng, tác động đến giá thành sản phẩm, dịch vụ cua doanh nghiệp để từ đó đưa ra các biện pháp khắc phục. Trong đó doanh nghiệp cần đặc biệt chú ý tới các khoản mục chi phí cơ bản trong các khoản mục tạo nên giá thành như sau: 1. Đối với các khoản chi phí nguyên, nhiên, vật liệu Thông thường các khoản chi phí này thường chiếm tỷ trọng lớn trong chi phí sản xuất kinh doanh và giá thành sản phẩm, dịch vụ. Nếu tiết kiệm được các khoản này thì về cơ bản giá thành sản phẩm, dịch vụ sẽ có những biến động đáng kể thuộc vào 2 yếu tố chính: số lượng tiêu hao và giá cả đầu vào. Điều này các nhà quản trị vật tư phải xây dựng được các định mức tiêu hao nguyên vật liệu phù hợp với doanh nghiệp và các đặc điểm kinh tế của ngành, bên cạnh đó việc ứng dụng tiến bộ khoa học công nghệ vào trong sản xuất là nhân tố hết sức quan trọng cho phép doanh nghiệp được hạ thấp giá thành của sản phẩm dịch vụ và thành công trong cạnh tranh. Cụ thể hơn là việc áp dụng máy móc, phương tiện thiết bị hiện đại vào trong sản xuất sẽ làm thay đổi nhiều điều kiện cơ bản

- 33. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 33 trong sản xuất như việc tiêu hao nguyên vật liệu để sản xuất, giảm bớt được chi phí tiền lương, tăng năng suất lao động. 2. Chi phí về lao động Doanh nghiệp phải xác định được mức lao động khoa học và hợp lý đến từng người, từng bộ phận và định mức tổng hợp với thông lệ mà nhà nước đã hướng dẫn và ban hành. Chính việc tổ chức hợp lý và khoa học về lao động sẽ giúp cho doanh nghiệp loại trừ được các tình trạng lãng phí về lao động, giờ máy.... Khi nghiên cứu và xây dựng hệ thống trả công lao động trong doanh nghiệp cần phải nghiên cứu kỹ các nhân tố có ảnh hưởng đến tiền lương của người lao động. Việc trả công lao động thích đáng và việc giảm bớt chi phí về tiền lương cho ảnh hưởng đến tiền lương như điều kiện kinh tế xã hội, luật lao động, thị trường lao động, khả năng tài chính của doanh nghiệp, công việc và tài năng của người thực hiện công việc... Giải pháp tăng năng suất lao động Việc tăng năng suất lao động phụ thuộc vào các yếu tố như chuẩn bị các điều kiện cần thiết để cho quá trình kinh doanh, phát triển trình độ đội ngũ lao động, tạo động lực cho tập thể và cá nhân người lao động vì lao động sáng tạo của họ là nhân tố quyết định hiệu quả kinh doanh. Khi người lao động có trình độ cao thì có thể khai thác tối đa nguyên vật liệu, công suất, máy móc, thiết bị công nghệ tiên tiến, việc phân công bố trí cho người lao động phù hợp với trình độ năng lực không những tăng năng suất mà còn tạo ra sự phấn khởi hăng say va tâm lý tốt cho người lao động. Công tác quản trị và tổ chức sản xuất cũng là một vấn đề lớn góp phần nâng cao năng suất lao động, vì cơ cấu tổ chức của doanh nghiệp mà thích ứng với môi trường kinh doanh thì sẽ nhanh nhạy với sự thay đổi của môi trường. Bộ máy của doanh nghiệp phải gọn nhẹ, năng động, linh hoạt, giữa các bộ phận của doanh nghiệp phải xác định rõ chức năng, nhiệm vụ, quyền hạn, chế độ trách nhiệm tránh sự chồng chéo và nâng cao tinh thần trách nhiệm của mỗi

- 34. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 34 người, nâng cao tính chủ động sáng tạo trong kinh doanh sẽ góp phần nâng cao năng suất lao động. Một yếu tố hết sức quan trọng đó là công nghệ kỹ thuật, các nhân tố kỹ thuật, công nghệ có vai trò ngày càng quan trọng, ngày càng có vai trò ngày càng quan trọng, ngày càng có tính chất quyết định. Nó ảnh hưởng trực tiếp đến hiệu quả kinh doanh vì chính nó làm tăng năng suất lao động, tăng chất lượng sản phẩm do đó ảnh hưởng đến giá thành và khả năng cạnh tranh của doanh nghiệp.

- 35. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 35 CHƢƠNG 2: KHÁI QUÁT VỀ CÔNG TY LIÊN DOANH ĐÚC CƠ KHÍ VIDPOL VÀ THỰC TRẠNG HOẠT ĐỘNG CỦA CÔNG TY 2.1. Giới thiệu tổng quan về công ty liên doanh đúc cơ khí VIDPOL 2.1.1. Quá trình hình thành và phát triển của công ty liên doanh đúc cơ khí VIDPOL Công ty Liên doanh Đúc cơ khí VIDPOL tiền thân là công ty trách nhiệm hữu hạn 1 thành viên Đúc cơ khí VIDPOL, được thành lập tại Việt Nam theo giấy phép đầu tư số 47/GP-HP ngày 28/1/2003. và Giấy phép đầu tư điều chỉnh số 47/GPĐC-HP ngày 09/8/2004 do Ủy ban Nhân dân Thành phố Hải Phòng cấp. Công ty có trụ sở chính tại Km 22 – Đường 10 – xã An Hồng – huyện An Dương – thành phố Hải Phòng. Trong quá trình hoạt động của mình, để huy động thêm nguồn vốn phục vụ cho việc đầu tư trang thiết bị, tài sản cố định để mở rộng sản xuất kinh doanh, công ty đã tiến hành cổ phần hóa, tiếp nhận thêm các cổ đông liên doanh là người nước ngoài (Ucraina) và chính thức đổi tên thành công ty liên doanh Đúc cơ khí VIDPOL. Ngày 13/3/2007, Công ty được Ủy ban Nhân dân Thành phố Hải Phòng cấp giấy chứng nhận đầu tư số 021022000023 theo Nghị định số 101/2006/NĐ-CP ngày 21/9/2006 của Chính phủ quy định việc đăng kí lại, chuyển đổi và đăng kí đổi Giấy chứng nhận đầu tư của các doanh nghiệp có vốn đầu tư nước ngoài theo quy định của Luật doanh nghiệp và Luật Đầu tư. Theo đó, trong các bên tham gia thành lập, bên Việt Nam góp 1.229.683 USD, chiếm 78,92% vốn điều lệ bằng giá trị phương tiện vận tải tiền mặt; bên nước ngoài góp 328.321 USD, chiếm 21,08% vốn điều lệ. Từ khi thành lập đến nay, công ty đã liên tục phát triển và tăng cường đầu tư xây dựng nhà máy, kho bãi, đầu tư mua mới máy móc, trang thiết bị, dây chuyền sản xuất để mở rộng quy mô sản xuất, tăng sản lượng và chất lượng sản phẩm, nâng cao khả năng cạnh tranh trên thị trường, đáp ứng kịp thời nhu cầu của khách hàng về các sản phẩm đúc cơ khí. Công ty đã mạnh dạn đầu tư xây dựng và lắp đặt dây chuyền mới hiện đại được nhập khẩu từ Đức và Nhật Bản, đảm bảo sản phẩm sản xuất ra đáp ứng đúng theo các tiêu chuẩn quốc tế như tiêu chuẩn ASTM A106, tiêu chuẩn API- 5L,… Hiện công ty có 1 trụ sở chính, 1 phân xưởng sản xuất tập trung, 2 phòng giao dịch và 2 nhà kho.

- 36. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 36 Số lượng công nhân viên của công ty cũng tăng dần theo sự phát triển của công ty. Từ con số khiêm tốn ban đầu khi mới thành lập là 40 người, hiện công ty đã có tổng số trên 200 công nhân viên hoạt động trong các bộ phận khác nhau. 2.1.2. Nghành nghề kinh doanh và chức năng, nhiệm vụ của công ty liên doanh đúc cơ khí VIDPOL. Ngành nghề kinh doanh: Sản xuất, gia công và kinh doanh chi tiết kỹ thuật đúc gang, thép hợp kim và nhôm hoàn chỉnh của máy móc thiết bị. Quy mô hoạt động của của công ty là công ty có quy mô vừa Sản phẩm: Các chi tiết kỹ thuật đúc gang, thép hợp kim và nhôm hoàn chỉnh của máy móc thiết bị. Thị trường: +/ Thị trường trong nước: Thị trường trong nước đã có những bước tiến đáng khích lệ, cùng với sự phát triển của ngành công nghiệp nói chung và ngành công nghiệp cơ khí nói riêng đã mang lại nhu cầu to lớn về các sản phẩm chi tiết kỹ thuật đúc của máy móc thiết bị. Ngoài nguồn cầu từ các công ty, doanh nghiệp sản xuất hàng công nghiệp trong nước; việc gần đây, các doanh nghiệp nước ngoài mở thêm ở nước ta những khu công nghiệp, những phân xưởng sản xuất liên doanh cũng góp phần làm tăng thêm nhu cầu và thị trường cho ngành đúc cơ khí trong nước. +/Thị trường nước ngoài: Ngoài thị trường trong nước, việc các doanh nghiệp nước ngoài đặt hàng để sản xuất, gia công các chi tiết kỹ thuật đúc cũng chiếm một thị phần lớn trong tổng doanh số kinh doanh của doanh nghiệp. Với việc các sản phẩm đúc kỹ thuật của doanh nghiệp sản xuất ra đảm bảo đúng theo các tiêu chuẩn quốc tế quy định, hơn nữa giá thành lại rẻ hơn so với các sản phẩm đúc cùng chủng loại của nước ngoài đã làm cho các doanh nghiệp nước ngoài có xu hướng tăng cường việc đặt hàng sản xuất tại công ty VIDPOL. Nhìn chung, thị trường đầu ra cho ngành công nghiệp đúc là khá đa dạng và phong phú. Nắm bắt được những điều kiện của thị trường, công ty VIDPOL đã không ngừng đầu từ đổi mới, nâng cấp trang thiết bị và công nghệ; cải tiến quy trình kỹ thuật, mở rộng sản xuất để không ngừng nâng cao sản lượng và chất lượng sản phẩm. Chức năng, nhiệm vụ hoạt động sản xuất kinh doanh của công ty theo giấy phép kinh doanh: Sản xuất, gia công và kinh doanh chi tiết kỹ thuật đúc gang, thép hợp kim nhôm.

- 37. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 37 Nhập khẩu các loại máy móc, nguyên liệu, kỹ thuật, vật tư sản xuất chuyên dùng cho công nghiệp đúc cơ khí. Dịch vụ cho thuê kho bãi, xưởng sản xuất,… */ Chức năng của công ty : Công ty tiến hành tổ chức sản xuất, kinh doanh, ứng dụng kỹ thuật, công nghệ, chính sách và cơ chế tổ chức, quản lý tiên tiến để khai thác tiềm năng về lao động của địa phương và khu vực xung quanh, nhằm phát triển theo hướng công nghiệp. Giải quyết đúng đắn mối quan hệ và lợi ích với kết quả hoạt động của công ty, từng bước nâng cao đời sống cho đội ngũ cán bộ công nhân viên. Không ngừng đẩy mạnh sản xuất kinh doanh, góp phần tích cực vào việc phát triển kinh tế, văn hóa xã hội, an ninh quốc phòng của địa phương. */Nhiệm vụ của công ty: Tổ chức thu mua nguyên vật liệu để thực hiện sản xuất, gia công, kinh doanh đáp ứng nhu cầu sản phẩm của các khách hàng nội địa và quốc tế. Thực hiện phân phối lao động, chăm lo đời sống vật chất và tinh thần; bồi dưỡng nâng cao trình độ văn hóa, khoa học kỹ thuật và chuyên môn cho cán bộ công nhân viên. Tuân thủ pháp luật, chấp hành nộp thuế theo nghĩa vụ đối với Nhà nước. 2.1.3. Cơ cấu tổ chức công ty cơ khí VIDPOL

- 38. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 38 2.2. Phân tích báo cáo kết quả kinh doanh và thực trạng hiệu quả kinh doanh tại công ty cơ khí VIDPOL. 2.2.1. Phân tích báo cáo kết quả kinh doanh 2.2.1.1. Phân tích báo cáo kết quả kinh doanh theo chiều dọc Bảng 1- Phân tích báo cáo KQKD của công ty giai đoạn 2010-2012 (theo chiều dọc) Đơn vị: Triệu đồng Chỉ tiêu Năm 2010 Năm 2011 Năm 2012 Chênh lệch 2011/2010 Chênh lệch 2012/2011 Số tiền % Số tiền % Số tiền % % % 1. DT bán hàng và cung cấp dịch vụ 5.553 100 9.876 100 12.557 100 0 0 2. Các khoản giảm trừ 337 6.06 86 0.87 308 2.45 -5.19 1.58 3. Doanh thu thuần về bán hàng và cung cấp dịch vụ 5.216 93.93 9.790 99.13 12.249 97.55 5.2 -1.58 4. Giá vốn hàng bán 5.978 107.65 13.252 134.18 14.632 116.52 26.53 -17.66 5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (762) -13.72 (3.462) -35.05 (2.383) -18.98 -21.33 16.07 8. Chi phí bán hàng 423 7.62 801 8.11 619 4.93 0.49 -3.18 9. Chi phí quản lý doanh nghiệp 1.897 34.16 1.716 17.38 1.644 13.09 -16.78 -4.29 10. Lợi nhuận thuần từ hoạt động kinh doanh (4.279) -77.06 (9.981) -101.06 (7.483) -59.59 -24 41.47 14. Tổng lợi nhuận kế toán trước thuế (4.321) -77.81 (10.753) -108.88 (7.333) -58.4 -31.07 50.48 15. Chi phí thuế TNDN hiện hành 16. Chi phí thuế TNDN hoãn lại 17. Lợi nhuận sau thuế TNDN (4.321) -77.81 (10.753) -108.88 (7.333) -58.4 -31.07 50.48 (Nguồn: Báo cáo tài chính công ty Vidpol giai đoạn 2010-2012)

- 39. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 39 Năm 2011, để tạo ra 100 đồng doanh thu bán hàng và cung cấp dịch vụ doanh nghiệp cần bỏ ra 0.87 đồng các khoản giảm trừ doanh thu, đến năm 2012 cũng để tạo ra 100 đồng doanh thu bán hàng và cung cấp dịch vụ doanh nghiệp cần nhiều hơn là 2.45 đồng các khoản giảm trừ doanh thu, giảm với tỷ trọng tương ứng là 5,19% so với năm 2010; năm 2012 tăng 1,58% so với năm 2011. Nguyên nhân là do trong khi doanh thu bán hàng tăng thì các khoản giảm trừ lại giảm, tốc độ tăng của các khoản giảm trừ nhỏ hơn rất nhiều so với tốc độ tăng của doanh thu bán hàng. Điều này cho thấy rằng công ty có công tác tiêu thụ hàng hóa tốt và giảm được các khoản giảm trừ không đáng có của mình. Năm 2011, trong 100 đồng doanh thu bán hàng và cung cấp dịch vụ doanh nghiệp có 93,13 đồng doanh thu thuần về bán hàng và cung cấp dịch vụ, lần lượt năm 2010 là 93,93% và năm 2012 là 97,55%. So với năm 2010 tăng 5,2%, và so với năm 2012 nhỏ hơn 1,58%. Do trong năm 2011, các khoản giảm trừ doanh thu giảm và đến năm 2012 khoản mục lại tăng làm doanh thu thuần đang tăng lại giảm nhẹ. Tuy nhiên doanh thu thuần của công ty vẫn ở mức cao, các khoản giảm trừ tuy có tăng nhưng không ảnh hưởng nhiều tới kết quả kinh doanh của công ty. Năm 2011, để tạo ra 100 đồng doanh thu bán hàng và cung cấp dịch vụ doanh nghiệp cần bỏ ra 134,18 đồng giá vốn hàng bán tăng 26,53% so với năm 2010. Năm 2012 cũng để tạo ra 100 đồng doanh thu công ty chỉ phải bỏ ra 116,12 đồng giá vốn hàng bán giảm 17,66% so với năm 2011. Do tốc độ tăng của giá vốn hàng bán năm 2011 tăng gần như gấp đôi so với năm 2010 và tăng nhẹ vào năm 2012, điều này cho thấy năm 2011 công ty sử dụng chi phí không tốt bằng năm 2010 và cũng cho thấy qua cả 3 năm công ty chưa có biện pháp cải thiện công tác quản lý chi phí tốt. Do giá vốn hàng bán quá cao trong khi doanh thu thuần không thể bù đắp làm cho lợi nhuận gộp của công ty qua 3 năm âm. Cụ thể năm 2011 là -3462 triệu đồng giảm 21,33% so với năm 2010; đến năm 2012 khoản mục này tăng lên 16,07% so với năm 2011. Điều này cho thấy rằng công ty đang gặp khó khăn

- 40. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 40 trong việc quản lý chi phí đầu vào làm giá vốn hàng bán tăng cao, doanh thu không đủ bù đắp làm lợi nhuận gộp qua 3 năm âm, hiệu quả kinh doanh qua 3 năm không tốt. Chi phí bán hàng và quản lý doanh nghiệp có xu hướng giảm dần, đây có thể coi như một dấu hiệu lạc quan trong khi công ty đang gặp khó khăn về việc tiêu thụ cũng như chi phí đầu vào tăng cao. Lợi nhuận thuần qua 3 năm giảm dần, do kết quả kinh doanh không tốt việc lợi nhuận này âm cũng là điều dễ hiểu. So với năm 2010, khoản mục này giảm 24%, đến năm 2012 đã tăng lên 41,47% tương ứng với lợi nhuận là -7483 triệu. Lợi nhuận trước thuế cũng như sau thuế của doanh nghiệp có dấu hiệu tăng vào năm 2011 và giảm nhẹ vào năm 2012. Cụ thể, năm 2011 là -10.753 triệu giảm 31,07% so với năm 2010; đến năm 2012 lợi nhuận vẫn âm là 7333 triệu và tăng 50,48% so với năm 2011. Tóm lại qua phân tích trên, ta thấy hiệu quả kinh doanh của công ty là chưa tốt, nhất là trong công tác quản lý chi phí đầu vào, giá vốn hàng bán tăng cao, doanh thu không bù đắp nổi chi phí làm lợi nhuận không những không lãi mà còn âm. Công ty nên cần có các công tác quản lý chi phí tốt hơn.

- 41. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 41 2.2.1.2. Phân tích báo cáo kết quả kinh doanh theo chiều ngang Bảng 2- Phân tích báo cáo kết quả kinh doanh theo chiều ngang của công ty giai đoạn 2011-2012 Đơn vị: Triệu đồng Chỉ tiêu Năm 2010 Năm 2011 Năm 2012 Chênh lệch 2011/2010 Chênh lệch 2012/2011 Số tiền Số tiền Số tiền ± % ± % 1. DT bán hàng và cung cấp dịch vụ 5.553 9.876 12.557 4.323 77,85 2.681 27,15 2. Các khoản giảm trừ 337 86 308 -251 -74,48 222 258,14 3. Doanh thu thuần về bán hàng và cung cấp dịch vụ 5.216 9.790 12.249 4.574 87,69 2.459 25,12 4. Giá vốn hàng bán 5.978 13.252 14.632 7.274 121,68 1.380 10,41 5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (762) (3.462) (2.383) -2.700 354,33 -1.079 -31,17 6. Doanh thu hoạt động tài chính 456 43 87 -413 -90,57 44 102,33 7. Chi phí tài chính Trong đó: Chi phí lãi vay 1651 4.045 2.924 2.394 145 -1.121 -27,71 1545 3.511 2.505 1.966 127,25 -1.006 -28,65 8. Chi phí bán hàng 423 801 619 378 89,36 -182 -22,72 9. Chi phí quản lý doanh nghiệp 1.897 1.716 1.644 -181 -9,54 -72 -4,2 10. Lợi nhuận thuần từ hoạt động kinh doanh (4.279) (9.981) (7.483) -5.702 -133,26 -2.498 -25,03 11. Thu nhập khác 111 440 1.511 329 296,4 1.071 243,41 12. Chi phí khác 153 1.212 1.361 1.059 692,16 149 12,29 13. Lợi nhuận khác (42) (77) 150 -35 83,33 227 294,81 14. Tổng lợi nhuận kế toán trước thuế (4.321) (10.753) (7.333) -6.432 148,85 -3.420 -31,8 15. Chi phí thuế TNDN hiện hành 16. Chi phí thuế TNDN hoãn lại 17. Lợi nhuận sau thuế TNDN (4.321) (10.753) (7.333) -6.432 148,85 -3.420 -31,8 (Nguồn: Báo cáo tài chính công ty Vidpol giai đoạn 2010-2012)

- 42. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 42 Từ bảng phân tích trên ta thấy, lợi nhuận trước thuế của công ty qua 3 năm đều lỗ. Cụ thể, năm 2011 lợi nhuận trước thuế âm mạnh nhất là 10.753 triệu giảm 6.432 triệu tương ứng với tỷ lệ giảm 148,85% so với năm 2010. Cho thấy kết quả kinh doanh của doanh nghiệp năm 2011 không tốt bằng năm 2010 và năm 2012. Nguyên nhân của sự biến động trên là do ảnh hưởng của hai nhóm nhân tố: nhóm nhân tố ảnh hưởng cùng chiều và nhóm nhân tố ảnh hưởng ngược chiều. Ta sẽ đi vào làm rõ sau. Nhóm nhân tố ảnh hưởng cùng chiều: Doanh thu và doanh thu thuần, qua bảng ta thấy tổng doanh thu bán hàng và cung cấp dịch vụ năm 2011 tăng 77.85% tức tăng 4.323 triệu đồng so với năm 2010 bên cạnh đó doanh thu thuần tăng 87.69%, tức tăng 4.574 triệu đồng. Tương tự tổng doanh thu năm 2012 tăng 27.15%, tức tăng 741.452 triệu đồng so với năm 2011, doanh thu thuần tăng 25.12%, tức tăng 2.459 triệu đồng. Điều này do tốc độ tăng của các khoản giảm trừ doanh thu không đều, năm 2011 thấp hơn năm 2010 là 74,48%. Năm 2012 các khoản giảm trừ doanh thu tiếp tục tăng 258,14% so với năm 2011. Đây là do sự cố gắng của công ty trong việc tiêu thụ sản phẩm hàng hóa. Điều này chẳng những làm tăng doanh thu thuần tạo điều kiện gia tăng lợi nhuận kinh doanh mà còn giúp doanh nghiệp thu hồi được vốn, gia tăng thị phần tiêu thụ dầu của mình. Doanh thu tài chính trong 3 năm qua có xu hướng giảm dần, nhất là trong năm 2011. Doanh thu tài chính năm 2011 là 43 triệu đồng tương ứng giảm 413 triệu ứng với tỷ lệ giảm 90.57% so với năm 2010. Chỉ tiêu này tăng nhẹ vào năm 2012 đạt 87 triệu đồng, tăng 44 triệu đồng tương đương 102.33% so với năm 2011. Sự thay đổi của lợi nhuận khác cũng ảnh hưởng đến lợi nhuận kế toán trước thuế. Năm 2010, chi phí khác lớn hơn doanh thu khác nên lợi nhuận khác âm và làm giảm lợi nhuận trước thuế. Năm 2011 lợi nhuận khác là -77 triệu đồng, năm 2012 lợi nhuận khác là 150 triệu đồng góp phần làm tăng lợi nhuận trước thuế. Nhóm nhân tố ảnh hưởng ngược chiều

- 43. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 43 Các khoản giảm trừ doanh thu biến động nhẹ qua 3 năm, năm 2011 khoản mục này là 86 triệu giảm 251 triệu tương ứng giảm 74,48%. Tiếp đến năm 2012, khoản mục này lại tăng lên mức là 308 triệu tăng 222 triệu ứng với tỷ lệ tăng 258,14% so với năm 2011. Tuy có tăng nhưng so với tốc độ tăng của doanh thu bán hàng thì vẫn có thể chấp nhận được. Giá vốn hàng bán qua 3 năm có xu hướng tăng đều, nhất là năm 2011. Cụ thể, năm 2011 là 13.252 triệu tăng 7.274 triệu đồng tương ứng tăng 121,68%. Đến năm 2012 tiếp tục tăng nhẹ lên là 14.632 triệu đồng tăng 1380 triệu ứng với tỷ lệ tăng 10,41%. Nguyên nhân là do trong năm 2011 và năm 2012 số lượng do công ty bán ra tăng đáng kể cùng với nó là tăng về giá. Trong khi nhu cầu thị trường trong mấy năm nay tiêu thụ nhiều khiến giá vốn tăng theo là chuyện đương nhiên. Một phần cũng do chi phí đầu vào phải nhập khẩu nên cũng làm giá của nó tăng nhiều lần trong năm. Điều này cho thấy, công tác quản lý chi phí cũng như hiệu quả kinh doanh của công ty năm 2011 và năm 2012 chưa tốt bằng năm 2010. Chi phí tài chính chủ yếu là chi phí lãi vay, trong khi hoạt động kinh doanh chính của công ty chưa có kết quả thuận lợi thì công ty chuyển hướng sang đầu tư tài chính không những không mang lại lợi nhuận mà doanh thu không đủ bù đắp chi phí. Hoạt động tài chính của công ty kém hiệu quả do chưa đầu tư đúng và hợp lý. Lãi vay mỗi năm một tăng làm gánh nặng trả nợ tăng, làm giảm uy tín cũng như tính thanh toán của công ty. Công ty nên có biện pháp tăng cường hoặc ngừng hoạt động tài chính khi hiện tại chưa có kết quả tốt. Chi phí bán hàng tăng đều qua 3 năm. Trong khi đó chi phí quản lý doanh nghiệp lại có xu hướng giảm dần. Có thể thấy đây là sự cố gắng của công ty trong công tác quản lý chi phí hạ tối thiểu mức tiền không hợp lý phải bỏ ra. Do chi phí thì tăng cao, doanh thu mang lại từ hoạt động kinh doanh lại thấp làm lợi nhuận qua 3 năm âm. Nhất là trong năm 2011, lợi nhuận trước thuế của công ty âm 10.753 triệu đồng tăng 148,85% so với năm 2010; năm 2012 là - 7333 triệu giảm 3420 triệu ứng với tỷ lệ giảm 31,8% so với năm 2011.

- 44. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 44 Tóm lại, qua phân tích trên ta thấy rằng kết quả kinh doanh của công ty qua 3 năm chưa tốt. Trong khi chi phí tăng doanh thu mang lịa thấp làm lợi nhuận của công ty không những không hòa vốn mà còn lỗ. Cho thấy được những bất cập của công ty trong những năm vừa qua. Công ty cần có các biện pháp khắc phục đẩy mạnh hoạt động kinh doanh chính, đồng thời có công tác quản lý chi phí tốt hơn trong những năm tới. Bảng 3- Phân tích sản lƣợng tiêu thụ của doanh nghiệp của công ty giai đoạn 2010-2012. Sản phẩm tiêu thụ K/lg tiêu thụ năm 2010 K/lg tiêu thụ năm 2011 K/lg tiêu thụ năm 2012 Chênh lệch 2011/2010 Chênh lệch 2012/2011 ± % ± % 2.2.2. Phân tích khái quát cơ cấu tài sản - nguồn vốn của công ty 2.2.2.1.Phân tích cơ cấu tài sản của công ty (Đơn vị tính: triệu đồng)

- 45. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 45 Chỉ tiêu Năm 2010 Năm 2011 Năm 2012 Chênh lệch 2011/2010 Chênh lệch 2012/2011 Số tiền Tỷ trọng Số tiền Tỷ trọng Số tiền Tỷ trọng Số tiền Tỷ lệ Tỷ trọng Số tiền Tỷ lệ Tỷ trọng A/TSNH I/Tiền và các khoản TĐ tiền III/Các khoản phải thu IV/Hàng tồn kho V/TSNH khác 12.266 34 402 9.831 1.997 31,55 0,28 3,28 80,15 16,28 10.250 62 992 8.549 646 28,25 0,6 9,68 83,4 6,32 9.615 135 1.038 7.792 649 28,74 1,4 10,79 81,04 6,77 -2016 28 590 -1282 -1351 -16,43 82,35 146,77 -13,04 -67,65 -3,3 0,32 6,4 3,25 -9,96 -635 73 46 -757 3 -6,19 117,74 4,64 -8,85 0,46 0,49 0,8 1,11 -2,36 0,45 B/TSDH II/TSCĐ 1/TSCĐ hữu hình -Nguyên giá -Hao mòn LK 3/TSCĐ vô hình -Nguyên giá -Hao mòn LK 4/CPXD cơ bản dd V/TSDH khác 26.605 25.426 17.917 28.063 -10.145 4.338 5.241 -903 3.170 1.178 68,45 95,57 70,47 156,63 -56,63 17,06 120,82 -20,82 12,47 4,43 26.037 25.077 17.718 30.236 -12.518 4.189 5.241 -1.052 3.170 959 71,75 96,31 70,65 170,65 -70,65 16,7 125,11 -25,11 12,65 3,69 23.834 22.973 15.763 30.630 -14.867 4.039 5.241 -1.202 3.170 860 71,26 96,39 68,61 194,31 -94,31 17,58 129,76 -29,75 13,81 3,61 -568 -349 -199 2173 -2373 -149 0 -149 0 -219 -2,13 -1,37 -1,11 7,74 23,39 -3,43 0 16,5 0 -18,59 3,3 0,74 0,18 14,02 -14,02 -0,36 4,29 -4,29 0,18 -0,74 -2203 -2104 -1955 394 -2349 -150 0 -150 0 -99 -8,46 -8,39 -11,03 1,3 19,12 -3,58 0 14,26 0 -10,32 -0,49 0,08 -2,04 23,66 -23,66 0,88 4,65 -4,65 1,16 -0,08 Tổng tài sản 38.871 100 36.287 100 33.450 100 -2584 -6,65 0 -2837 -7,82 0

- 46. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 46 Nhận xét: Qua bảng phân tích trên ta thấy : Tổng tài sản của doanh nghiệp giảm dần qua các năm. Năm 2011, tài sản của doanh nghiệp giảm 2.584 triệu đồng so với năm 2010, tương ứng tỷ lệ giảm là 6,65%. Trong khi đó, năm 2012, tổng tài sản của doanh nghiệp giảm 2.837 triệu đồng so với năm 2011, tương ứng tỷ lệ giảm 7,82%. Sự giảm xuống liên tục của tổng tài sản qua các năm cho thấy doanh nghiệp đang có xu hướng thu hẹp quy mô sản xuất kinh doanh. Tổng tài sản của doanh nghiệp giảm dần qua 3 năm là do sự giảm xuống liên tục của cả tài sản ngắn hạn và tài sản dài hạn . Năm 2011, tài sản ngắn hạn của doanh nghiệp giảm 2016 triệu đồng tương ứng tỷ lệ giảm 16,43% ; tài sản dài hạn giảm 568 triệu đồng tương ứng mức giảm 2,13% so với năm 2010. Trong khi năm 2012, tài sản ngắn hạn giảm 635 triệu đồng tương ứng tỷ lệ giảm 6,19%, tài sản dài hạn giảm 2203 triệu đồng tương ứng tỷ lệ giảm 8,46% so với năm 2011. Về tài sản ngắn hạn: o Tiền và các khoản tương đương tiền năm 2010 chiếm tỷ trọng 0,28%, đến năm 2011 tăng lên chiếm tỷ trọng 0,6% và năm 2012 là 1,4%. Mức dự trữ tiền luôn nhỏ hơn 10% cho thấy doanh nghiệp đang dự trữ quá ít tiền, nếu doanh nghiệp không có biện pháp nâng cao tỷ lệ dự trữ tiền, doanh nghiệp sẽ gặp phải khó khăn trong những hoạt động đòi hỏi thanh toán tức thời. o Các khoản phải thu tăng lên qua các năm, đặc biệt là trong năm 2011, chỉ tiêu này tăng lên với tốc độ rất nhanh (tăng 590 triệu đồng tương ứng mức tăng 146,77%). Tốc độ tăng của các khoản phải thu rất lớn và lớn hơn tốc độ tăng của doanh thu thuần cho thấy trong năm này, công tác thu hồi nợ của doanh nghiệp gặp khó khăn, vốn của doanh nghiệp bị chiếm dụng nhiều làm giảm hiệu quả sử dụng vốn. Trong năm 2012, các khoản phải thu vẫn tiếp tục tăng lên tuy nhiên tốc độ tăng chỉ là 4,64% cho thấy công tác quản lý vốn bị chiếm dụng của doanh nghiệp đã có tiến bộ. o Hàng tồn kho của doanh nghiệp luôn chiếm một tỷ trọng khá lớn trong

- 47. Chuyên đề thực tập June 2, 2013 Sinh viên thực hiện: Vũ Anh Tuấn 47 tổng tài sản (luôn lớn hơn 80%) , đó là do đặc thù của công ty VIDPOL là một doanh nghiệp sản xuất và kinh doanh thương mại, với đối tượng kinh doanh là hàng hóa. Lượng hàng tồn kho biến động giảm dần qua các năm (năm 2011, lượng hàng tồn kho giảm 1282 triệu đồng, tương ứng tỷ lệ giảm 13,04% so với năm 2010. Năm 2012, hàng tồn kho tiếp tục giảm 757 triệu đồng tương ứng giảm 8,85% so với năm 2011). Trong điều kiện sản xuất kinh doanh gặp khó khăn, doanh nghiệp phải tiến hành thu hẹp quy mô sản xuất kinh doanh thì việc giảm được lượng hàng tồn kho để thu hồi vốn bị ứ đọng, từ đó nâng cao hiệu quả sử dụng vốn là một nỗ lực đáng ghi nhận của doanh nghiệp. o Tài sản ngắn hạn khác giảm khá mạnh trong năm 2011 (giảm 1351 triệu đồng tương ứng tỷ lệ giảm 67,65%). Tài sản ngắn hạn khác giảm là hệ quả của việc doanh nghiệp thu hẹp quy mô sản xuất kinh doanh, từ đó doanh nghiệp đã tiến hành thanh lý, nhượng bán bớt một phần lớn các loại tài sản không còn cần thiết nhằm thu hồi lại vốn. Về tài sản dài hạn: o Do là một doanh nghiệp sản xuất, nên tài sản cố định của doanh nghiệp luôn chiếm một tỷ trọng rất lớn trên tổng tài sản dài hạn (năm 2010 là 95,57%, năm 2011 là 96,31% và năm 2012 là 96,39%). Trong cơ cấu của tài sản cố định thì tài sản cố định hữu hình chiếm phần lớn (luôn dao động quanh ngưỡng 70%), bao gồm nhà cửa, vật kiến trúc, máy móc thiết bị, phương tiện vận tải và dụng cụ quản lý. Tài sản cố định vô hình của doanh nghiệp là quyền sử dụng đất, chiếm tỷ trọng nhỏ hơn trong cơ cấu tài sản cố định. Tài sản cố định đang có xu hướng giảm dần qua các năm, do sự giảm xuống của cả tài sản cố định hữu hình và tài sản cố định vô hình. Năm 2011, tài sản cố định giảm 349 triệu đồng, tương ứng mức giảm 1,37% so với năm 2010, nguyên nhân là do sự hao mòn của tài sản cố định. Năm 2012, tài sản cố định giảm 2104 triệu đồng tương ứng mức giảm 8,39% so với năm 2011, sự giảm đi của tài sản trong năm này vẫn là do sự hao mòn của tài sản và do doanh nghiệp đã tiến hành thanh lý, nhượng bán một bộ phận nhỏ tài sản cố định để thu hồi lại vốn trong điều kiện chung là doanh