Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Expropiacion agraria, rescate e impuesto agrario

Similar a Expropiacion agraria, rescate e impuesto agrario (20)

Más de maria vargas

Más de maria vargas (17)

Último

Último (20)

Expropiacion agraria, rescate e impuesto agrario

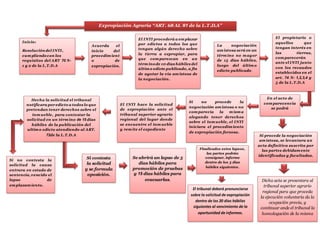

- 1. Expropiación Agraria “ART. 68 AL 81 de la L.T.D.A” Inicio: Resolución del INTI, cum pliendocon los requisitos del ART 70 N· 1 y 2 de la L.T.D.A Acuerda el inicio del procedim ient o de expropiación. El INTI procederá a em plazar por edictos a todos los que tengan algún derecho sobre la tierra a expropiar, para que com parezcan en un térm inode 10 días hábiles del últim o edicto publicado, a fin de agotar la vía am istosa de la negociación. La negociación am istosa será en un térm ino no m ayor de 15 días hábiles, luego del últim o edicto publicado. El propietario o aquellos que tengan interés en las tierras, com parecerán ante el INTI junto con los recaudos establecidos en el art. 74 N· 1,2,3,4 y 5 de la L.T.D.A En el acto de com parecencia se podrá Si no procede la negociación am istosa o no com parecía la m ism a alegando tener derechos sobre el inm ueble, el INTI iniciara el procedim iento de expropiación forzosa. El INTI hace la solicitud de expropiación ante el tribunal superior agrario regional del lugar donde se encuentre el inm ueble y rem ite el expediente Hecha la solicitud el tribunal notificara por edicto a todos lo que pretendan tener derechos sobre el inm ueble, para contestar la solicitud en un térm ino de 15 días hábiles de la publicación del ultim o edicto atendiendo al ART. 72de la L.T.D.A Si no contesta la solicitud la causa entrara en estado de sentencia,vencido el lapso de em plazam iento. Si contesta la solicitud y se formula oposición. Se abrirá un lapso de 5 días hábiles para promoción de pruebas y 15 días hábiles para evacuarlas. Finalizados estos lapsos, las partes podrán consignar, informe dentro de los 3 días hábiles siguientes. El tribunal deberá pronunciarse sobre la solicitud de expropiación dentro de los 20 días hábiles siguientes al vencimiento de la oportunidad de informes. Si procede la negociación am istosa, se levantara un acta definitiva suscrita por las partes debidam ente identificadas y facultadas. Dicha acta se presentara al tribunal superior agrario regional para que proceda la ejecución voluntaria da la ocupación previa, y continuar ande el tribunal la homologación de la misma

- 2. Del Procedimiento del Rescate de las Tierras ART. 82 AL 96 de la L.T.D.A Inicia: Por oficioo por denuncia. Sinperjuiciode las garantíasestablecidasen los ART. 17, 18 Y 20 de la L.T.D.A Dictara el auto de inicio del procedimiento, identificando las tierras, el ocupante ilegal o ilícito de las mismas. El INTI ordenara la elaboración de un informe técnico. Igualmente, podrá dictar medidas cautelares de aseguramiento de la tierra susceptible de rescate. En el mismoauto se ordenara la notificación del acto administrativo a los ocupantes de las tierras, para que comparezcan ante la ORT y exponga sus razones y presenten los documentos que demuestren sus derechos dentro de un plazo de 8 días hábiles con todos a partir de la respectiva notificación. Dicho auto se publicara en la Gaceta Oficial Agraria y en un diario de circulación nacional, y un cartel con el cual se notificara al ocupante o cualquier otro interesado que tenga interés legítimo Entendiéndose como notificados vendido que fueran los 15 días contados a partir de la publicación del cartel Vencido los 15 días hábiles, dentro de los 10 días hábiles siguientes el INTI dictara si decisión. Emitida la decisión, el INTI notificara al ocupante de las tierras o los que hayan hecho parte en el procedimiento. Indicándoles que contra al acto administrativo procede el recurso contenciosoadministrativo de nulidad ante el Juez Superior Agrario dentro de los 60 días continuos a la notificación, donde se encuentre las tierras.

- 3. Prof.: Linda Fusco Autor: Vargas G. Luz María C.I: 25.124.047 Área. Derecho Agrario y Ambiental “SAIA” Del Impuesto ART. 97 AL 113 de la L.T.D.A Gravar el uso inadecuado ART. 104 LTDA La infrautilización de las tierras rurales privadas y públicas ART. 105 L.T.D.A Exenciones al pago del impuesto. La extensión UPA no supere las 15 hectáreas Que no utilicen mano de obra subordinada en el cultivo de dichas tierras y que su ingreso bruto anual sea inferior a 1.400 U.T Que tuvierensudomiciliocivil y electoral enla jurisdicción del municipio donde se encontraran los inmuebles. El contribuyente no fuere propietario o poseedor de otros inmuebles con excepción de su casa de habitación ubicada en el poblado rural que fuere su hogar dentro del mismo municipio. Que utilicendichastierrasparafinespropiosde su vocación agropecuaria de conformidad con el reglamento. Que estén inscritos en el registro de sujetos pasivos del SENIAT También están exentos Las zonas afectadas por catástrofes naturales Siempre y cuando, sean declaradas como tales por el presidente de la república en consejo de ministro. Base Imponible Es el monto sobre el cual se aplica el porcentajede impuesto, establecido en la norma legal respectiva, para determinar el gravamen que debe ser pagado. La base imponible será la diferencia entre la sumatoria de los rendimientos idóneos y la sumatoria de los rendimientos reales, parciales, obtenidos para todas las clases de tierras en el ejercicio fiscal correspondiente. Son SUJETOS PASIVOS del impuesto 1. Los propietarios de tierras rurales privadas. 2. Los poseedores de tierras rurales públicas, distintos de los órganos y entidades públicas y de los entes de la Administración pública descentralizada funcionalmente. Propósito del impuesto: