Recommandé

Contenu connexe

En vedette

En vedette (17)

Similaire à ContabilitàanaliticaI

Similaire à ContabilitàanaliticaI (20)

Plus de mondo formazione

Plus de mondo formazione (20)

ContabilitàanaliticaI

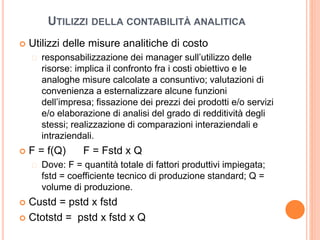

- 1. UTILIZZI DELLA CONTABILITÀ ANALITICA Utilizzi delle misure analitiche di costo responsabilizzazione dei manager sull’utilizzo delle risorse: implica il confronto fra i costi obiettivo e le analoghe misure calcolate a consuntivo; valutazioni di convenienza a esternalizzare alcune funzioni dell’impresa; fissazione dei prezzi dei prodotti e/o servizi e/o elaborazione di analisi del grado di redditività degli stessi; realizzazione di comparazioni interaziendali e intraziendali. F = f(Q) F = Fstd x Q Dove: F = quantità totale di fattori produttivi impiegata; fstd = coefficiente tecnico di produzione standard; Q = volume di produzione. Custd = pstd x fstd Ctotstd = pstd x fstd x Q

- 2. LA DETERMINAZIONE DEI COSTI CONSUNTIVI DI CENTRO Effettuare il passaggio dai costi dell’impresa classificati per natura ai costi classificati in base alla destinazione sui centri distinguendo fra costi diretti o indiretti I costi diretti sono attribuibili al centro mediante il prodotto tra la quantità del fattore produttivo impiegato e il suo prezzo unitario. I costi indiretti sono quei costi che si imputano al centro secondo criteri di «comunanza», ovvero impiegando basi di ripartizione per attribuire al CdC il valore del fattore produttivo consumato

- 3. L’ESTERNALIZZAZIONE DI ALCUNE FUNZIONI AZIENDALI E LA FISSAZIONE DEI PREZZI DEI PRODOTTI/SERVIZI Make or buy decisions: comprendere quali costi del centro la cui attività si intende esternalizzare devono essere confrontati con il costo per l’acquisto sul mercato delle produzioni dismesse solo i costi eliminabili devono essere confrontati con il possibile valore di acquisto sul mercato dei servizi esternalizzati. costo pieno del prodotto: la determinazione implica che una volta allocati i costi ai centri si proceda al ribaltamento sui centri diretti del valore delle risorse consumate nei centri indiretti attraverso l’impiego di una base unica aziendale o l’utilizzo di basi multiple.

- 4. REALIZZAZIONE DI COMPARAZIONI INTERAZIENDALI E INTRAZIENDALI sono fra le operazioni di gestione più difficili perché dipende dalla: necessità di adottare una serie di scelte tecnico – contabili soggettive per giungere alle misure di costo riluttanza delle singole aziende a comunicare i dati gestionali all’esterno La uniform costing può essere definita come un insieme di principi e di metodi contabili uniformi Vantaggi: divulga informazioni circa la miglior prassi contabile; consente di acquisire elementi per migliorare il proprio grado di efficienza nell’utilizzo delle risorse; consente di monitorare le condizioni produttive dei settori sottoposti a vigilanza