Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

En vedette (20)

Similaire à Definiciones de conceptos financieros y costos empresariales

Similaire à Definiciones de conceptos financieros y costos empresariales (20)

Definiciones de conceptos financieros y costos empresariales

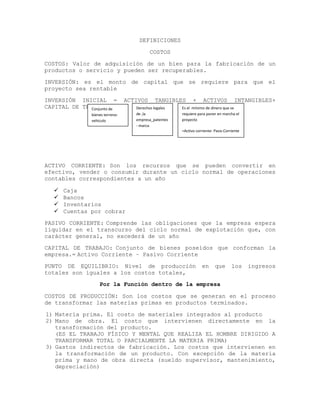

- 1. DEFINICIONES<br />COSTOS <br />COSTOS: Valor de adquisición de un bien para la fabricación de un productos o servicio y pueden ser recuperables.<br />INVERSIÓN: es el monto de capital que se requiere para que el proyecto sea rentable<br />Derechos legales de ,la empresa_patentes- marcaEs el mínimo de dinero que se requiere para poner en marcha el proyecto=Activo corriente- Pasiv.CorrienteConjunto de bienes terreno-vehiculoINVERSIÓN INICIAL = ACTIVOS TANGIBLES + ACTIVOS INTANGIBLES+ CAPITAL DE TRABAJO<br /> <br />ACTIVO CORRIENTE: Son los recursos que se pueden convertir en efectivo, vender o consumir durante un ciclo normal de operaciones contables correspondientes a un año<br />Caja<br />Bancos<br />Inventarios<br />Cuentas por cobrar<br />PASIVO CORRIENTE: Comprende las obligaciones que la empresa espera liquidar en el transcurso del ciclo normal de explotación que, con carácter general, no excederá de un año<br />CAPITAL DE TRABAJO: Conjunto de bienes poseídos que conforman la empresa.= Activo Corriente – Pasivo Corriente<br />PUNTO DE EQUILIBRIO: Nivel de producción en que los ingresos totales son iguales a los costos totales,<br />Por la Función dentro de la empresa<br />COSTOS DE PRODUCCIÓN: Son los costos que se generan en el proceso de transformar las materias primas en productos terminados.<br />Materia prima. El costo de materiales integrados al producto<br />Mano de obra. El costo que intervienen directamente en la transformación del producto.<br />(ES EL TRABAJO FÍSICO Y MENTAL QUE REALIZA EL HOMBRE DIRIGIDO A TRANSFORMAR TOTAL O PARCIALMENTE LA MATERIA PRIMA)<br />Gastos indirectos de fabricación. Los costos que intervienen en la transformación de un producto. Con excepción de la materia prima y mano de obra directa (sueldo supervisor, mantenimiento, depreciación)<br />COSTOS ADMINISTRATIVOS: Son los que se originan en el área administrativa, los relacionados con la dirección y manejo de las operaciones generales de la empresa. Como pueden ser sueldos, teléfono, oficinas generales, etc.<br />COSTOS DE VENTAS: son los costos de comercialización que asume la empresa por la venta o distribución de su producto en el mercado.<br />COSTOS FINANCIEROS: Son los intereses que se genera al realizar un préstamo bancario<br />Por el comportamiento en el volumen de producción<br />COSTOS FIJOS: Egresos constantes en su valor, no varían sin importar el volumen de producción. (depreciaciones, arriendos)<br />De producción<br />Comercialización<br />Administración<br />Financieros<br />COSTOS VARIABLES: Egresos que aumentan o disminuyen de acuerdo al nivel de producción (materia prima, mano de obra)<br />Costo Total (CT): es igual a los costos fijos más los costos variables:<br />Por su identificación con el producto<br />COSTOS DIRECTOS: Egresos medibles y cargables a una unidad de producción (materia prima)<br />COSTOS INDIRECTOS: Egresos que benefician al conjunto de unidades de producción (energía eléctrica, impuestos)<br />ADUANA<br />INCOTERM: que significa que el vendedor debe hacer el despacho de la mercancía para su exportación y pagar los Costos y el Flete necesario para transportarla al destino indicado y también debe contratar un seguro marítimo para la mercancía del comprador. (Transporte marítimo)<br />CERTIFICADO DE ORIGEN: Documento que sirve para acreditar el origen de las mercancías, para efectos preferenciales arancelarios, no preferenciales, aplicación de cupos y para cualquier otra medida que la ley establezca.<br />DESPACHADOR DE ADUANA: Los Agentes de Aduana y los consignantes o consignatarios con licencia para despachar.<br />DESPACHO DE MERCANCÍAS: Gestiones, trámites y demás operaciones que se efectúen ante el Servicio en relación con las destinaciones aduaneras.<br />FOB (FRANCO A BORDO): Incoterm que se usa cuando el vendedor se responsabiliza de colocar la mercancía a bordo de una nave en el puerto indicado en el contrato de venta.<br />ZONA PRIMARIA: Espacio de mar o tierra en el cual se efectúan las operaciones materiales, marítimas y terrestres de la movilización de las mercancías el que para los efectos de su jurisdicción es recinto aduanero y en cual han de cargarse, descargarse, recibirse o revisarse las mercancías, para su introducción o salida del territorio nacional.<br />AMORTIZACIÓN. Se entiende por amortización a la eliminación gradual y periódica del activo inmovilizado inmaterial de una empresa con cargo a cada ejercicio económico<br />DEPRECIACIONES: Es el valor que perdió el activo fijo durante el período y que se carga al costo de los productos<br />PRECIO: valor en dinero de un bien<br />ESTADO DE RESULTADOS<br />Informe financiero que muestra los ingresos, los gastos y el resultado de una empresa o negocio, ya sea como beneficio o pérdida, durante el periodo contable.<br />INGRESOS OPERACIONALES: Informe financiero que muestra los ingresos, los gastos y el resultado de una empresa o negocio, ya sea como beneficio o pérdida, durante el periodo contable.<br />VENTAS: total de unidades producidas por costo de venta al publico<br />COSTO DE PRODUCCIÓN: Son los costos que se generan en el proceso de transformar las materias primas en productos terminados.<br />UTILIDAD BRUTA EN VENTAS. Ventas netas menos el Costo de ventas<br />UTILIDAD EN EL EJERCICIO: Es resultado de la diferencia entre el margen bruto y los gastos de administración y ventas<br />IMPUESTO A LA RENTA: es un impuesto que grava los ingresos de las personas, empresas, u otras entidades legales<br />RESERVA LEGAL: la ley obliga a destinar todos los años al menos un 10% del beneficio a constituir una reserva de carácter indisponible, hasta que la misma represente al menos el 20% de la cifra de capital. Su dotación se realiza: Es parte del Activo Disponible de un Banco que no puede ser utilizada. Su finalidad es cubrir eventualidades (quiebra de la empresa)<br />RESERVAS ESTATUTARIAS: tiene el mismo funcionamiento que la reserva legal, con la única diferencia de que la obligación de constituirla no emana de una norma legal sino que son los propios estatutos de la sociedad los que recogen dicha obligación (también tiene carácter indisponible).<br />FLUJOS NETOS DE EFECTIVO: Estado que muestra el movimiento de Ingresos y egresos y la disponibilidad de fondos a una fecha determinada.<br />ÍNDICES FINANCIEROS: <br />Sirven para comparar, analizar, recomendar y corregir políticas de procedimiento y sea un soporte para le gerencia para la toma de decisiones.<br />LIQUIDEZ: Fondos disponibles<br />EFICIENCIA FINANCIERA: Activos productivos / pasivos con costo<br />RENTABILIDAD: Resultado del ejercicio/ total de activos<br />TMAR<br />Que todo inversionista debe tener una tasa de referencia sobre la cual basarse para hacer sus inversiones, es la base de comparación de cálculo en las evaluaciones económicas que haga, si no se obtiene esa tasa de rendimiento se rechazara la inversión.<br />TMAR<br />TMAR significa Tasa Minima Aceptable de Rendimiento y es un valor independiente de cada persona o empresa e independiente también en cada proyecto de inversión, ya que es la tasa mínima de rendimiento de la inversión que se realizara y por tanto es muy variable según el proyecto y debe ser fijada por la entidad que va a realizar la inversión.<br />TMAR significaba Tasa Mínima Aceptable de Rendimiento. es, el valor se puede calcular en base a los fondos mutuos del banco, la inflación y lo que espero obtener como ganancia, entre otros valores. Generalmente entre un 5-15% y no es un valor igual para todos.<br />Su valor siempre estará basado en el riesgo que corra la empresa en forma cotidiana en sus actividades productivas y mercantiles. No hay que olvidar que la prima de riesgo es el valor en que el inversionista desea que crezca su inversión por encima de la inflación, es decir, la prima de riesgo indica el crecimiento real del patrimonio de la empresa.<br />TMAR GLOBAL MIXTO: <br />TASA ACTIVA: ES EL % que Las instituciones bancarias cobran por diferentes tipos de servicios, la tasa activa las regula las condiciones de mercado y las disposiciones del banco central<br />ES EL BENEFICIO QUE SE ESPERA OBTENER POR LA INVERSIÓN<br />