Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (10)

Similar a Necesidades satisface lc

Similar a Necesidades satisface lc (20)

Más de Universidad Estatal de Sonora

Más de Universidad Estatal de Sonora (20)

Necesidades satisface lc

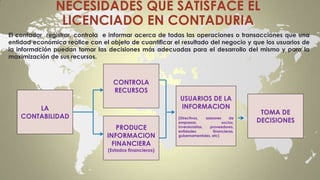

- 1. NECESIDADES QUE SATISFACE EL LICENCIADO EN CONTADURIA LA CONTABILIDAD El contador registrar, controla e informar acerca de todas las operaciones o transacciones que una entidad económica realice con el objeto de cuantificar el resultado del negocio y que los usuarios de la información puedan tomar las decisiones más adecuadas para el desarrollo del mismo y para la maximización de sus recursos. CONTROLA RECURSOS PRODUCE INFORMACION FINANCIERA (Estados financieros) USUARIOS DE LA INFORMACION (Directivos, asesores de empresas, socios, inversionistas, proveedores, entidades financieras, gubernamentales, etc) TOMA DE DECISIONES

- 2. ¿QUE ES UNA ENTIDAD ECONOMICA? La empresa es una entidad económico–social, en la cual se coordinan en forma dinámica los elementos de la producción como los son: los recursos humanos, materiales, financieros, y técnicos, encaminados al objetivo de brindar un beneficio a quienes adquieran los productos o servicios que la empresa ofrece, lo que se traducirá en ganancias para ella misma.