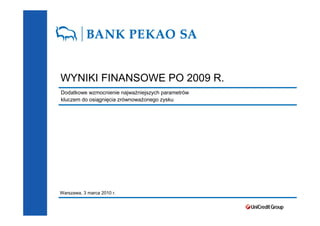

11. JAKOŚĆ AKTYWÓW

WSKAŹNIK KREDYTÓW NIEREGULARNYCH(*)

5,5% 6,7% 7,0% 6,8%

4 717 5 777

5 885 5 677

81 605 80 855 78 103 77 901

KOSZT RYZYKA (*)

Gru 08 Cze 09 Wrz 09 Gr u 09 0,73% 0,75%

0,69%

0,62%

Performing (**) NPL(**)

WSKAŹNIK POKRYCIA REZERWAMI(*)

87,2%

77,5% 76,4% 76,8%

4Q 08 2Q 09 3Q 09 4Q 09

Gru 08 Cze 09 Wrz 09 Gru 09

Koszt ryzyka 0,69% w czwartym kwartale, potwierdzający przewagę

konkurencyjną Pekao na tle sektora

(*) Grupa

Pekao, wraz z rezerwami na instrumenty pochodne

(**) Wartość

brutto naleŜności łącznie z wekslami uprawnionymi do redyskontowania w NBP, naleŜnościami z tytułu

11 leasingu, papierami niekwotowanymi oraz transakcjami z przyrzeczeniem odkupu oraz transakcjami buy-sell-back

12. WYNIK OSIĄGNIĘTY, KLUCZOWE PARAMETRY WZMOCNIONE

UDZIAŁ W ZYSKU NETTO SEKTORA(*) ROE 2009

27,8%

14,1%

23,4%

8,3%

2008 2009 Sektor Pekao

WSPÓŁCZYNNIK WYPŁACALNOŚCI WSKAŹNIK KREDYTY/DEPOZYTY

16,2%

15,3% 112,8%

14,5% 111,9% 110,8%

13,3%

12,2% 12,5% 12,2% 90,8% 88,2% 90,6%

11,2% 81,7%

Gru 08 Cze 09 Wrz 09 Gru 09

Gru 08 Cze 09 Wrz 09 Gru 09

Sektor Pekao Sektor Pekao

Wzrastające udziały zysku netto w wyniku sektora

Wysoki wskaźnik ROE osiągnięty dzięki zrównowaŜonemu zyskowi

Baza kapitałowa i źródła finansowania wzmocnione

(*) Nieskonsolidowane, skorygowane o wyniki sprzedaŜy części bankowości inwestycyjnej CDM

12

13. AGENDA

WYNIKI FINANSOWE ZA 2009 R.

PERSPEKTYWY 2010

ZAŁĄCZNIK

13

14. PEKAO 2010 – KONCENTRACJA NA STRATEGICZNYM

WZROŚCIE W POSTKRYZYSOWYM ŚRODOWISKU

Kluczowe elementy

Poprawa jakości obsługi i satysfakcji klientów

Wartość dla klienta

wsparta odpowiednim systemem monitoringu,

obejmującym równieŜ wymiar reputacyjny

Dalszy rozwój

Dalszy rozwój

ł

oferty/modelu obsługi w

kanałów Rozwój oferty produktowej

kluczowych

dystrybucji Dalsza specjalizacja modelu dystrybucji

segmentach

Kampanie biznesowe wspierające wzrost

ś

Utrzymanie wysokiej jakości aktywów, skuteczne

ą

zarządzanie kosztami

Skoordynowane działania na rzecz wysokiego

Satysfakcja i mobilizacja pracowników poziomu satysfakcji pracowników jako główny

czynnik programu mobilizacji

Stopka prezentacji

14

15. PRIORYTETY 2010 – KREDYTY

KLUCZOWE CZYNNIKI WZROSTU

Rozwój oferty produktowej

KREDYTY Rynek Dedykowane stanowiska kredytów

konsumenckich w oddziałach

KONSUMENCKIE + 7.1%

CRM wspierający dostosowania oferty do

potrzeb klientów oraz zwiększenie „hit ratio”

Dalsze dostosowanie oferty, promocji

KREDYTY Rynek

specjalnych, jak równieŜ oŜywienie współpracy z

HIPOTECZNE + 9.7%

partnerami zewnętrznymi

Kompleksowy program wzrostu SME:

Wzmocnienie zasięgu sieci poprzez dedykowanych

menedŜerów regionalnych

KREDYTY Rynek Ustanowienie specjalnych centrów SME w regionach

DLA SME +0.7% Wspieranie dalszego rozwoju umiejętności i

kompetencji doradców

Uproszczenie procesu kredytowego, skrócenie czasu

udzielania kredytu

Zwiększenie sprzedaŜy wśród istniejących klientów,

dzięki "pre-scoringowi"

Wykorzystanie najlepszych narzędzi w transakcjach

KREDYTY międzynarodowych/trade finance w celu zwiększenia

Rynek udziału w eksporcie/imporcie

KORPORACYJNE +0.4% Wykorzystanie potencjału projektów

infrastrukturalnych dzięki wiodącemu na rynku

zespołowi project finance

Zwiększenie sprzedaŜy w zakresie cash pooling /

usług transakcyjnych

15

16. PRIORYTETY 2010 – OSZCZĘDNOŚCI

KLUCZOWE CZYNNIKI WZROSTU

Nowa linia Eurokont

DEPOZYTY Runek

DETALICZNE +6.0% Model obsługi klientów przez doradców oparty o

stabilność relacji

Dalszy rozwój modelu Private Banking

FUNDUSZE Rynek

INWESTYCYJNE +8.2% Praca nad nowymi funduszami inwestycyjnymi

Wyspecjalizowany zespół dealerów aktywnie

współpracujących z klientami

DEPOZYTY Rynek Wykorzystanie centrum doskonalenia kompetencji

KORPORACYJNE +8.1% w zakresie usług transakcyjnych w celu

zdobywania środków z przepływów finansowych

klientów

16

17. PROGRAMY SATYSFACJI KLIENTÓW I PRACOWNIKÓW

Indeks reputacji

jako kluczowy obszar, stale monitorowany

w celu zapewnienia długoterminowej,

trwałej wartości dla wszystkich

a

interesariuszy

ac

W

pr

ar

ół

sp

to

śc

W

i

Satysfakcja klientów

Program satysfakcji

oraz indeks TRIM* jako główne klienta wewnętrznego

miesięczne wskaźniki opinii klientów na

temat jakości usług w segmentach

prowadzący do wysokiej

jakości współpracy z klientami

ć

Kultura

a

Jakoś

Usług

Dzień w oddziale

Satysfakcja pracowników

proces, który zapewnia ciągłą interakcję

wspierana działaniami wynikającymi z między centralą a siecią w celu

rezultatów badań opinii pracowników w zapewnienia wysokiej jakości usług dla

celu stworzenia klientów oraz wychwytywania sugestii

„Doskonałego miejsca do Pracy” operacyjnych dla poprawy procesów

ZaangaŜowanie

Motywacja

17

18. PODSUMOWANIE

Spójność strategii i jej skuteczne wykonanie pozwoliło na

uzyskanie 2,4 mld zł zysku netto w trudnym roku oraz dalsze

wzmocnienie naszych kluczowych parametrów :

Baza kapitałowa – Tier I na poziomie 16,2%

Źródła finansowania – Kredyty/Depozyty na poziomie 82%

Doskonałe zarządzanie ryzykiem kredytowym

Wysokiej klasy efektywność kosztowa

Wzbogacenie oferty produktowej, inwestycje w rozwój sieci

oraz ciągłość zarządzania dają pewność co do realizacji planu

wzrostu na 2010 r.

18

20. POLSKA GOSPODARKA – PERSPEKTYWY 2010

SCENARIUSZ

2009 2010F

MAKROEKONOMICZNY

PKB(1), % r/r 1,7 2,3

Konsumpcja(1), % r/r 2,3 1,9 Prognozowana niewielka poprawa wzrostu

Inwestycje(1), % r/r -0,3 -0,9 PKB do 2,3%

Słabe inwestycje prywatne ze względu na

Bezrobocie, % eop 11,9 12,8 niskie wykorzystanie mocy produkcyjnych,

Inflacja, % śr 3,5 2,3 oporny wzrost konsumpcji

ObniŜenie presji inflacyjnej pozwoli na

3M WIBOR, % śr 4,4 4,3

niewielki wzrost stóp procentowych w drugiej

Stopa referencyjna, % eop 3,50 3,75 połowie roku

Kurs EUR (eop) 4,10 4,24

Kurs USD (eop) 2,86 2,94

Źródło: Oczekiwania Pekao

(1) Szacunek

Niniejsza prezentacja, w zakresie obejmującym twierdzenia wybiegające w przyszłość, ma charakter wyłącznie informacyjny i nie moŜe być traktowana jako oferta lub rekomendacja do zawierania

jakichkolwiek transakcji. Bank Polska Kasa Opieki S.A. nie ponosi odpowiedzialności za skutki decyzji podjętych na podstawie twierdzeń odnoszących się do przyszłości, zawartych w niniejszym

20 materiale.

21. SEKTOR BANKOWY – PERSPEKTYWY 2010

2009A 2010F

SEKTOR BANKOWY Wzrost kredytów zgodny z dynamiką

Kredyty, r/r % 8,6 5,2 PKB, ograniczona poprawa w sektorze

- detal, r/r % 12,0 7,8 przedsiębiorstw

- korporacje, r/r % -3,3 0,4 Oczekiwany wzrost kredytów detalicznych

+7,8% wynikiem istniejących potrzeb

Oszczędności, r/r % 16,3 6,4 mieszkaniowych oraz popytu na kredyt

konsumpcyjny

Depozyty, r/r % 10,2 6,3 Wzrost depozytów detalicznych o 6,0%

- detal, r/r % 14,6 6,0 Wzrost depozytów korporacyjnych

- korporacje, r/r % +8,1% spowodowany lepszą

10,3 8,1

Fundusze inwestycyjne, r/r % zyskownością przedsiębiorstw oraz

26,1 8,2

niskim poziomem CAPEX

Źródło: Oczekiwania Pekao

21

22. TRENDY W POLSKIEJ GOSPODARCE – KLUCZOWE

PARAMETRY

PKB (% R/R) INWESTYCJE (% R/R)

7,4

6,6 6,6 6,5 6,5 6,5 23,8

6,3

6 5,8

5,4 19

4,8 17,3 16,7

15,1 16 15,215,7

2,9 3,1 15,2

8,5

1,7 4,6

3,5

1,1 1,2 1,4

0,8

-1,5

-2,9

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q09 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q09 4Q

06 06 06 06 07 07 07 07 08 08 08 08 09 09 09F 06 06 06 06 07 07 07 07 08 08 08 08 09 09 09F

BEZROBOCIE (%) KONSUMPCJA (% R/R)

6,7

21

5,6

19

5,1 5,1

4,6 4,8

17

5,4 5,5 5,3

4,8

15 4,8

3,5 3,3

13 12,7%

11

2,2

1,9

9

1,9

7

5

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q09 4Q

VI

VI

VI

VI

VI

IX

IX

IX

IX

IX

II I

20 II

II I

I

II I

I

II I

I

II I

II

XI

XI

XI

X

X

05

06

07

08

09

06 06 06 06 07 07 07 07 08 08 08 08 09 09 09F

20

20

20

20

Zródło: GUS

22