Recomendados

Más contenido relacionado

Similar a Bannerregimen'

Similar a Bannerregimen' (20)

Último

Último (20)

Bannerregimen'

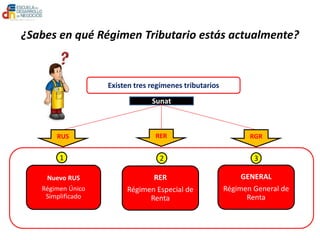

- 1. ¿Sabes en qué Régimen Tributario estás actualmente? Sunat RERRUS RGR RER Régimen Especial de Renta GENERAL Régimen General de Renta Nuevo RUS Régimen Único Simplificado Existen tres regímenes tributarios 1 2 3

- 2. Nuevo RUS Régimen Único Simplificado Personas naturales . Sucesiones indivisas (en declaratoria de herederos) Ingresos NO excede los S/.360,000 al año o S/.30,000 al mes. Actividades en un solo establecimiento/sede. Adquisiciones NO superan los S/.360.000 al año o S/30,000 al mes. Emisión solo de boletas y /o tickets, a partir de 5 soles. Al final del día se emite una sola boleta por los productos que no se emitió comprobante. 1 Personas naturales Personas jurídicas Sucesiones indivisas (en declaratoria de herederos) Sociedades conyugales Tasa de 1.5% de los ingresos netos mensuales Ingresos no exceden los S/.525,000 al año Activos fijos valorizados hasta S/.126,000 (excepto vehículos y predios) Adquisiciones no superan los S/.525,000 al año Emite facturas ,boletas RER Régimen Especial de renta 2 GENERAL Régimen general de renta 3 Persona natural Persona jurídica impuesto a la renta de tercera categoría Emite facturas , boletas Ingresos por encima de S/.525,000 Amigo Socio es import ante que sepas en qué régime n estás

- 3. Y cuanto tienes que pagar según tu régimen Total de Ingresos brutos mensuales Total de adquisiciones mensuales Hasta (S/.) Hasta (S/.) 1 5,000 5,000 20 2 8,000 8,000 50 3 13,000 13,000 200 4 20,000 20,000 400 5 30,000 30,000 600 Parametros Categoria Cuota mensual RUS Régimen Único Simplificado RER Régimen Especial de Renta RGR Régimen General de Renta Tasa de 1.5% de los ingresos netos mensuales Tasa de 2% de los ingresos netos mensuales

- 4. EJEMPLO DE TRIBUTOS EN LAS DIFERENTES CATEGORIAS DEL IMPUESTO A LA RENTA COMPARA DONDE TE CONVIENE NUEVO RUS RER (REGIMEN ESPECIAL) REGIMEN GENERAL VENTAS 30000 30000 30000 PORCENTAJE PAGANDO 1.50% 2.00% = = = IMPUESTO 600 450 600 VENTAJA DE PODER SI DESEAS CRECER NO SI, DESEA SEGUIR CRECIENDO PAGAR UN FACTOR DE CONVIENE QUEDARSE EN LE INVITAMOS QUE SIGA ACUERDO AL RESULTADO ESTE REGIMEN VENDIENDO MAS DE LOS 525, DE LA DD JJ ANUAL, QUE ES SUPER LIMITADO MIL ANUAL ASI PODRA TENER EL % ESTARA POR DEBAJO MAYOR EXPECTATIVA DEL 2% O sea S/.15 diarios aprox. O sea S/.20 diarios aprox. O sea S/.20 diarios aprox.

- 5. Y cuales son las fechas de pago ? Cronograma de Pagos 0,1,2,3y4 5,6,7,8y9 ene-11 17-feb 18-feb 21-feb 22-feb 09-feb 10-feb 11-feb 14-feb 15-feb 16-feb 24-feb 23-feb feb-11 18-mar 21-mar 22-mar 09-mar 10-mar 11-mar 14-mar 15-mar 16-mar 17-mar 23-mar 24-mar mar-11 20-abr 25-abr 08-abr 11-abr 12-abr 13-abr 14-abr 15-abr 18-abr 19-abr 27-abr 26-abr abr-11 23-may 10-may 11-may 12-may 13-may 16-may 17-may 18-may 19-may 20-may 24-may 25-may may-11 09-jun 10-jun 13-jun 14-jun 15-jun 16-jun 17-jun 20-jun 21-jun 22-jun 24-jun 23-jun jun-11 11-jul 12-jul 13-jul 14-jul 15-jul 18-jul 19-jul 20-jul 21-jul 08-jul 22-jul 25-jul jul-11 11-ago 12-ago 15-ago 16-ago 17-ago 18-ago 19-ago 22-ago 09-ago 10-ago 24-ago 23-ago ago-11 14set 15set 16set 19set 20set 21set 22set 09set 12set 13set 23set 26set sep-11 17-oct 18-oct 19-oct 20-oct 21-oct 24-oct 11-oct 12-oct 13-oct 14-oct 26-oct 25-oct oct-11 17-nov 18-nov 21-nov 22-nov 23-nov 10-nov 11-nov 14-nov 15-nov 16-nov 24-nov 25-nov nov-11 20-dic 21-dic 22-dic 23-dic 12-dic 13-dic 14-dic 15-dic 16-dic 19-dic 27-dic 26-dic dic-11 19-ene 20-ene 23-ene 10-ene 11-ene 12-ene 13-ene 16-ene 17-ene 18-ene 24-ene 25-ene Nota:Incluye Principales, medianos y Pequeños contribuyentes UESP:Unidades Ejecutoras del SectorPublico Nacional 7 8 9 Segúnúltimodigitodel RUC BuenoscontribuyentesyUESP CRONOGRAMADEPAGOSMENSUALES/ EJERCICIO2011 Periodos Tributarios 0 1 2 3 4 5 6