Ejercicios resueltos de Evaluacion de linea de credito, ciclo de efectivo, punto de equilibrio Metodo Baumolt

•

4 j'aime•25,735 vues

Ejercicios resueltos de Evaluacion de linea de credito, ciclo de efectivo, punto de equilibrio Metodo Baumolt

Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à Ejercicios resueltos de Evaluacion de linea de credito, ciclo de efectivo, punto de equilibrio Metodo Baumolt

Similaire à Ejercicios resueltos de Evaluacion de linea de credito, ciclo de efectivo, punto de equilibrio Metodo Baumolt (20)

Plus de SARITA ANA PAREDES RUIZ

Plus de SARITA ANA PAREDES RUIZ (20)

Dernier

Dernier (20)

Ejercicios resueltos de Evaluacion de linea de credito, ciclo de efectivo, punto de equilibrio Metodo Baumolt

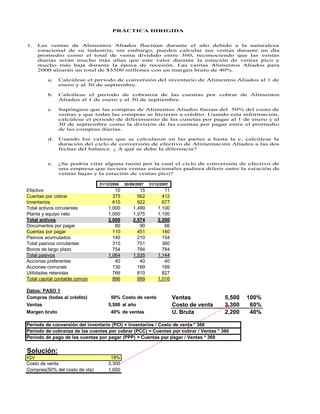

- 1. 31/12/2006 30/09/2007 31/12/2007 Efectivo 10 15 11 Cuentas por cobrar 375 562 412 Inventarios 615 922 677 Total activos circulantes 1,000 1,499 1,100 Planta y equipo neto 1,000 1,075 1,100 Total activos 2,000 2,574 2,200 Documentos por pagar 60 90 66 Cuentas por pagar 110 451 140 Pasivos acumulados 140 210 154 Total pasivos circulantes 310 751 360 Bonos de largo plazo 754 784 784 Total pasivos 1,064 1,535 1,144 Acciones preferentes 40 40 40 Acciones comunes 130 189 189 Utilidades retenidas 766 810 827 Total capital contable común 896 999 1,016 Datos: PASO 1 Compras (todas al crédito) 50% Costo de venta Ventas 5,500 100% Ventas 5,500 al año Costo de venta 3,300 60% Margen bruto 40% de ventas U. Bruta 2,200 40% Solución: IGV 19% Costo de venta 3,300 Compras(50% del costo de vta) 1,650 Periodo de conversión del inventario (PCI) = Inventarios / Costo de venta * 360 Periodo de cobranza de las cuentas por cobrar (PCC) = Cuentas por cobrar / Ventas * 360 Periodo de pago de las cuentas por pagar (PPP) = Cuentas por pagar / Ventas * 360 PRÁCTICA DIRIGIDA 1. Las ventas de Alimentos Aliados fluctúan durante el año debido a la naturaleza estacional de su industria; sin embargo, pueden calcular sus ventas durante un día promedio como el total de venta dividido entre 360, reconociendo que las ventas diarias serán mucho más altas que este valor durante la estación de ventas pico y mucho más baja durante la época de recesión. Las ventas Alimentos Aliados para 2000 alzarán un total de $5500 millones con un margen bruto de 40%. a. Calcúlese el periodo de conversión del inventario de Alimentos Aliados al 1 de enero y al 30 de septiembre. b. Calcúlese el periodo de cobranza de las cuentas por cobrar de Alimentos Aliados al 1 de enero y al 30 de septiembre. c. Supóngase que las compras de Alimentos Aliados fueran del 50% del costo de ventas y que todas las compras se hicieran a crédito. Usando esta información, calcúlese el periodo de diferimiento de las cunetas por pagar al 1 de enero y al 30 de septiembre como la división de las cuentas por pagar entre el promedio de las compras diarias. d. Usando los valores que se calcularon en las partes a hasta la c, calcúlese la duración del ciclo de conversión de efectivo de Alimentación Aliados a las dos fechas del balance. ¿ A qué se debe la diferencia? e. ¿Se podría citar alguna razón por la cual el ciclo de conversión de efectivo de una empresa que tuviera ventas estacionales pudiera diferir entre la estación de ventas bajas y la estación de ventas pico?

- 2. 31/12/2006 30/09/2007 31/12/2007 Dias 365 273 365 Dias habiles 360 273 360 PCI 67.1 100.6 73.9 dias Parte A PCC 20.6 30.9 22.7 dias Parte B PPP 20.2 82.7 25.7 dias Parte C Ciclo operativo (PCI+PCC) 87.7 131.5 96.5 dias Ciclo del efectivo 67.5 48.8 70.8 dias Parte D Considerando que las ventas anualizadas fueron las mismas para los dos años, el ciclo de efectivo fueron diferentes debido a que hubieron ventas diferentes en el tiempo si nos damos cuenta hasta fines de setiembre el ciclo del efectivo fue menor debido había menor diferencia entre el ciclo del inventario y el ciclo de pago (101 a 83), al final del año el periodo de inventario fue mucho mayor al ciclo de pago (74-26). Parte E Cuando hay ventas altas, las cuentas por cobrar, las cuentas por pagar y los inventarios son altos debido a que estos están directamente relacionados con las ventas, generalmente la proporción es mayor en está época para poder circular las ventas, en el momento de baja se ajustan las cuentas. Alimentos aliados: Parte E: Se observa Financiamiento agresivo cuando se reduce el ciclo de efectivo ya qye esta utilizando Financiamiento corto plazo para los creditos temporales y permanentes de la empresa para eso debe notar que tambien los Doc. Por pagar y los pasivos acumulados se incrementan en forma importantes.

- 3. Efectivo = T = Mensual F = K = C* = = = $243,193 C* = = $121,597 2 Requerimiento de efectivo anual = = 4,140,000 Nro. Transacciones = = 17 veces Frecuencia en dias = = 21 Invertir = = $678,403 a. Se debe invertir $678,403 en valores negociables b. Se requeriran 17 veces Datos: Monto óptimo efectivo Lo que debo de pedir para mantener mi saldo de caja favorable 2 (500) (345,000) (12) Saldo óptimo de efectivo 0.07 $800,000 $345,000 500 7% Efectivo Monto total de Efectivo costos fijos Costo de Oportunidad $243,193 2 800,000 - 121,597 360 17 4,140,000 243,193 345,000 x 12 1.- Casabella S.A. mantiene en la actualidad efectivo por $800,000. Según sus proyecciones, el próximo año sus salidas de efectivo excederán las entradas $345,000 mensuales. Por otro lado se sabe que cada vez que realizan una operación de compra o venta de valores negociables mediante un intermediario la empresa paga una comisión de $500.La tasa de interés de dichos instrumentos financieros es del 7%. ¿Qué parte del efectivo que mantiene en la actualidad debe conservarse y qué parte debe utilizarse para aumentar los instrumentos financieros negociables en poder de la empresa? después de la inversión inicial del excedente de efectivo ¿cuántas veces se venderán instrumentos financieros durante los próximos 12 meses?

- 4. EJERCICIO Con los siguientes datos elabore al 31.12.2011 1.- Balance General 2.- Estado de Pérdidas y Ganancias Datos: A inicios del año 2011 se constituyo la empresa comercial SAC con un capital social de S/.15,000 Al termino del año 2011, se obtiene la siguiente información al 31.12.2011: Monto efectivo por S/500 y dinero en los bancos por S/.5,000. Compraron un local por S/.20,000. El valor del terreno equivale al 40% y la diferencia (60%) a la edificación, la cual ha tenido una depreciación del 5% al fin de año. La compra del local se efectuó el 02.01.2011. El 60% se financio con un préstamo bancario a 3 años, con un interés del 20% annual, a pagar en 3 cuotas iguales de capital, más los intereses respectivos. El primer vencimiento es el 02.01.2012. El saldo de mercaderías en almacenes es de S/15,000, de las cuales el 50% está pendiente de pago. Se encuentra por pagar también: Servicios diversos por S/.2,000 Remuneraciones, vacaciones y CTS por S/.4,000 Los gastos de administración fueron S/.21,600, incluída la depreciación del inmueble (S/.600) Los gastos de ventas fueron S/.14,000. El impuesto a la renta es del 27%, que se pagará en el mes de marzo del 2012. Hallar la rentabilidad del accionistas (ROE). Durante el año se vendió mercadería por S/.150,000 cuyo costo fue de S/.100,000. El 10% de las ventas se encuentra por cobrar.

- 5. SOLUCION BALANCE GENERAL CAJA Y BANCOS 5,500.00 CUENTAS POR PAGAR 7,500.00 50% de las mercaderias CUENTAS X COBRAR 15,000.00 TRIBUTOS X PAGAR 3,240.00 RESULTADOS MERCADERIAS 15,000.00 OTRAS CUENTAS X PAGAR 6,000.00 INTERESES X PAGAR 2,400.00 TOTAL ACTIVO CORRIENTE 35,500.00 PARTE DEUDA LARGO PLAZO 4,000.00 PASICO CORRIENTE 23,140.00 RESULTADOS INMUEBLES Y TERRENOS 8,000.00 EDIFICACION 12,000.00 PASIVO NO CORRIENTE 8,000.00 - DEPRECIACION -600.00 TOTAL PASIVO 31,140.00 TOTAL ACTIVO NO CORRIENTE 19,400.00 PATRIMONIO CAPITAL SOCIAL 15,000.00 RESULTADO DEL EJERCICIO 8,760.00 RESULTADOS TOTAL PATRIMONIO 23,760.00 TOTAL ACTIVO 54,900.00 TOTAL PASIVO Y PATRIMONIO 54,900.00 Se considera Servicios Diversos + Remun Vacac y CTS. ACTIVO PASIVO

- 6. VENTAS (-) COSTOS VENTAS UTILIDAD BRUTA (-) GASTOS DE ADMINISTRACION (-) GASTOS DE VENTAS UTILIDAD OPERATIVA INGRESOS FINANCIEROS OTROS INGRESOS (-) EGRESOS FINANCIEROS (-) OTROS EGRESOS ROE= U.NETA VENTAS AT UTILIDAD ANTES INT E IMP VENTAS AT KT (-) PARTICIPACIONES (-) IMPUESTO A LA RENTA 27% ROE= 8,760.00 150,000 54,900.00 UTILIDAD NETA 150,000 54,900.00 15,000 ROE= 0.06 2.73 3.66 ROE= 58.40% 8,760.00 ESTADO DE GANANCIAS Y PERDIDAS 150,000.00 -100,000.00 50,000.00 -21,600.00 -14,000.00 14,400.00 -2,400.00 12,000.00 -3,240.00 XX XX

- 7. Ventas Utilidad Neta 150,000 8,760 Margen Bruto Costos de Ventas 6% -100,000 Ventas Gastos operativos 150,000 -35,600 ROA Gastos Financieros 15.96% -2,400 Otros gastos - Impuestos Ventas -3,240 150,000 Rotacion activos Activo corriente Activo total 2.732 35,500 54,900 Activo Fijo 19,400 Pasivo Corriente Pasivo Total 23,140 31,140 Pasivo y Pat. Multiplicador 54,900 Apalancamito Pasivo no corriente Financiero 8,000 Patromonio Capital 3.66 23,760 15,000 ROE (RENTABILIDAD PARA EL ACCIONISTAS 58.40%

- 8. Analisis Analisis Analisis Análisis Análisis Analisis Activo Vertical Vertical horizontal Pasivos 31/12/2004 Vertical 31/12/2003 Vertical horizontal Caja Bancos 3,917 1.0 3,092 0.9 27% Sobregiros y prestamos bancos 385 0.1 649 0.2 -41% Valores Negociables - - - - Prestamos bancarios 1,015 0.3 6178 1.8 -84% Cuentas por cobrar comerciales 33,561 8.5 31,727 9.1 6% Cuentas por pagar comerciales 28,074 7.1 19217 5.5 46% Inventarios 26,107 6.6 20,475 5.9 28% Parte corriente deuda LP 9,301 2.3 9407 2.7 -1% Otros activos corrientes 1,474 0.4 4,510 1.3 -67% Pasivos por instrum. Financieros derivados 450 0.1 3430 1.0 -87% Gastos pagados por anticipado 1,162 0.3 1,184 0.3 -2% Otros pasivos corrientes 31,725 8.0 14070 4.1 125% Total activo corriente 66,221 16.7 60,988 17.6 9% Total Pasivo Corriente 70,950 17.9 52951 15.2 34% Deuda a LP bancos 66,888 16.9 22936 6.6 192% Cuentas por pagar a vinculadas - - 0 - Bonos corporativos 50,240 12.7 46325 13.3 8% Otros pasivos no corrientes 450 0.1 808 0.2 -44% Total Pasivo no Corriente 117,578 29.7 70,069 20.2 68% Total Pasivo 188,528 47.6 123,020 35.4 53% Cuentas por cobrar a largo plazo 2,159 0.5 - - Inmuebles, maquinaria y equipo 274,930 69.4 260,215 74.9 6% Patrimonio Neto Inversiones en valores 147 0.0 147 0.0 0% Capital común 134,081 33.8 135240 38.9 -1% Intangible neto. 38,274 9.7 25,888 7.5 48% Capital adicional -29,893 -7.5 0 - Otros activos corrientes 14,468 3.7 - - Acciones de inversión 74,490 18.8 67620 19.5 10% Total activo no corriente 329,978 83.3 286,250 82.4 15% Resultados no realizados -900 -0.2 -4238 -1.2 -79% Otras reservas 29,893 7.5 0 - Resultados acumulados - - 25596 7.4 -100% Total Patrimonio 207,671 52.4 224218 64.6 -7% Total activo 396,199 100.0 347,238 100.0 14% Total Pasivo Patrimonio 396,199 100.0 347,238 100.0 14% Analisis Analisis Analisis Ventas Utilidad Neta ROE= U.NETA VENTAS AT 31/12/2004 Vertical 31/12/2003 Vertical horizontal 267,238 56,764 Margen Bruto VENTAS AT KT Ventas netas 267,238 100.0 193,777 100 38% Costos de Ventas 21% Costo de ventas -132,800 -49.7 -132,230 -68.2 0% -132,800 Ventas 0.212409912 0.674504479 2.23 Utilidad Bruta 134,438 50.3 61,547 31.8 118% Gastos operativos 267,238 31.93% Gastos de Ventas -11,778 -4.4 -11,409 -5.9 3% -30,037 ROA Gastos generales y de administración -18,259 -6.8 -12,363 -6.4 48% Gastos Financieros 14.33% Utilidad Operativa 104,401 39.1 37,775 19.5 176% -2,075 MAYOR DETALLE DEL ROA EBITDA 132,165 49.5 64,017 33.0 106% Otros gastos Ingresos Financieros 183 0.1 37 0.0 395% -13,059 Gastos Financieros -2,075 -0.8 -2,309 -1.2 -10% REI 1,296 0.5 1,518 0.8 -15% Impuestos Ventas Otros ingresos (gastos): neto -2,861 -1.1 -790 -0.4 262% -25,199 267,238 Ganancia o pérdida por instru.financ.derivado-11,677 -4.4 164 0.1 -7220% -7,304 Rotacion activos Utilidad antes de impuestos 89,267 33.4 36,395 18.8 145% Activo corriente Activo total 0.675 Impuesto a la renta -25,199 -9.4 -3,828 -2.0 558% 66,221 396,199 Mayor detalle del ROE Deducciones y participaciones -7,304 -2.7 -1,233 -0.6 492% Activo Fijo Utilidad Neta 56,764 21.2 31,334 16.2 81% 329,978 Cash Earnings 84,528 31.6 57,576 29.7 47% Pasivo Corriente Pasivo Total 70,950 188,528 Pasivo y Pat. Multiplicador 396,199 Apalancamito Pasivo no corriente Financiero 117,578 Patrimonio Capital 2.23 207,671 177,778 MAYOR DETALLE DEL MULTIPLICADOR DE CAPITAL ROE (RENTABILIDAD PARA EL ACCIONISTAS 31.93% Balance General 31/12/2004 31/12/2003 Estado de Resultados: Ganancias y Pérdidas METODO DUPONT: COMPAÑÍA MINERA XX

- 9. Produce TM 12,000.00 abono PU 8,000.00 CF MES 30,000,000.00 CVU 4,700.00 Solución a) C = m(x) + b Costo total = CF + CV CF + CVU x Q a.- 86,400,000.00 C = 4,700 (12,000) + 30’000,000 = S/. 86’400,000 b) I = p(x) Ingresos = P x Q 96,000,000.00 I = 8,000(12,000) = S/. 96’000,000 c) U = I – C INGRESOS - COSTOS 9,600,000.00 U = 96’000,000 – 86’400,000 = S/. 9’600,000 PE= CF / PV - CVU 9,090.91 e) PE = 30’000,000 / (8,000 – 4,700) = 9,090.9 T.M. 1) Una empresa proyecta para el próximo mes, producir y vender 12,000 T.M. de un abono utilizado en la agricultura. Si el precio unitario es de S/. 8,000 por T.M. y los costos fijos mensuales se estiman sean de S/. 30’000,000 y el costo de producir una T.M. de abono S/. 4,700. Determinar : a) La función de costos y determinar el costo total mensual. b) La función de Ingresos y determinar el ingreso total mensual. c) La función de utilidad del mes d) La producción de equilibrio.

- 10. Ventas promedio mensual = 60000 Mesas= 500 Ventas recibidas por cada mes= 60000/500= 120 Costo Fijo= 14400 Costo Variable mensual= 24000 Costo Variable Unitario= 24000/500= 48 P.E (unidades)= 14400/120-48 = 14400/72 = 200 MESAS Comprobación: Ventas en equilibrio (200*120) = 24000 Costos Variables (200*48) = 9600 Margen de Contribución = 14400 Costos Fijos = 14400 Utilidad = 0 EJERCICIO: EMPRESA DE PRODUCCION DE MESAS

- 11. S/. PASIVO S/. Costo de Oportunidad (%) CAJA 214 CUENTAS X PAGAR 1,250 BVL 18% (RM) CUENTAS X COBRAR 1,550 DEUDA BANCARIA 950 Riesgo Cero 9% (Rf) INVENTARIOS 1,636 BONOS POR PAGAR 2,000 B 1.2 PLANTA Y EQUIPO 5,000 CAPITAL 700 DEPRECIACION -2,400 UTILIDADES RETENIDAS 1,100 Req = Rf + (RM-Rf)B TOTAL ACTIVO 6,000 TOTAL PASIVO PATRIMONIO 6,000 9+(18-9)1.2 19.80% activo corriente 3,400 pasivo corriente 2,200 Flotación 1,200 Flotación Pagos 2 2 días 18,000 15 veces capital de W Flotación Cobros 6 6 días 15,480 ventas - margen bruto Flotación Neta -4 Fp-Fc días 2,520 El 14% de ventas Req. Efectivo diario 215 Compras 13,932 90% costo de ventas El costo de ventas es S/15,480. Necesidad de Efectivo 860 El margen bruto es el 14% de las ventas CICLO DE CONVERSION DEL EFECTIVO ACTUAL PROPUESTO PCI Inv. 1,636 38 6.8484 31 31 (Disminuir 18% 6.84837209 31 Costo de Ventas Diarias 15,480 360 DSO CxC 1,550 1,550 26 1.563 24 24 (Disminuir 6% Vtas. Diarias x 1.19 18,000*1.19 59.5 360 26 PDCP CxP 1,250 24 2.4 26 26.4 Incrementar 10% Compras *1.19 13,932*1.19 38.70 27 2.7143 30 30 360 46.05 36.95 25.83 CCE 40 29 Beneficio 11 11 Beneficio 11*215*0.198 460.24 Mejora Liquidez 11*215 2324.4504 Las ventas totales representan 15 veces el capital de trabajo. Las compras correspon al 90% del costo de ventas ACTIVO capital de trabajo ventas costo ventas margen bruto

- 12. Beneficio Flotación 4* 215 860 2*215 430 Mejora de Liquidez 430 Beneficio Flotación 85.14 Costo 450 Beneficio Neto 95.381183 Mejora de Liquidez 2754.4504 Proveedores Liquidez Adicional 2754.4504 Costo 450 OJO: Tnom: 12% Costo % 16.34% Respuesta 4 S = Ventas Unidades 51428.571 Kd Costo Oportunidad 19.80% F=F1+F2 F1: Costo Embarque 390,000 F2: Costo Colocación 260,000 Costo de Almacenamiento 0.50% Costo Seguro 0.50% Depreciación 1.50% Costo Producción 2.15% (4% Inflación) (8% Inflación) EOQ Inv. Promedio (4% Inflación) (8% Inflación) -7,798 417,179 Unidades (4% Inflación) (8% Inflación) 2.236% 2.322% 409,381 373,424 366,170 359,327 401430.8

- 13. MES NACS MAYO 160,000.00 JUNIO 44,000.00 JULIO 820,000.00 AGOSTO - Las condiciones de las lineas propuestas son las siguientes: BCP BBVA Tasa anual prestamo simple 10.0% 9.5% Balanace compensatorio s/ptomo 5.00% 8.0% Comisión de apertura LC(%) 0.250% 0.3% Evaluación del Esquema aproximado Se requiere evaluar la mejor propuesta financiera. Interes anual implicito 341,333.33 Resumen de -resultados BCP 3% Trimestre 13.06% BCP BBVA BBVA 3% Trimestre 13.46% Monto de linea de credito 863,158.00 891,304.00 La Linea de credito aceptables es la propuesta del BCP. Prestamos a comienzos de mes Mayo 168,421.00 173,913.00 Junio 46,316.00 47,826.00 Julio 863,158.00 891,304.00 Comisiones e Intereses Principios de Mayo (Comisión) 2,158 2,674 Fines de Mayo (interés) 1,404 1,377 Fines de Junio (interés) 386 379 Fines de Julio (interés) 7,193 7,056 Total 11,140 11,486 La empresa Alfa enfrenta necesidades urgentes de financiamiento, por ello requiere evaluar lineas de credito urgentes. La evaluación de lines se realiza con los principales bancos del pais. De acuerdo al flujo de caja financiero las necesidades de caja para los proximos meses son: NAC