Contenu connexe

Similaire à Proj Example1

Similaire à Proj Example1 (20)

Proj Example1

- 1. Барьцаалан зээлдүүлэх үйлчилгээний бүртгэлийн систем

I бүлэг. Хэрэглэгчийн шаардлага

1.1 Системийн зорилго

Өнөөдөр монголд банк бус санхүүгийн байгууллагууд олноор байгуулагдаж үүний

зэрэгцээ янз бүрийн санхүүгийн үйлчилгээнүүд нэвтэрч байна. Энэ нь өнөөгийн

зах зээлийн хэрэгцээ юм. Эдгээр үйлчилгээнүүдийн төрөлд багтах барьцаалан

зээлдүүлэх үйлчилгээ нэвтрээд багагүй хугацаа өнгөрсөн ч одоогоор ийм төрлийн

үйлчилгээ эрхэлдэг ихэнхи газрууд гар аргаар үйл ажиллагаагаа явуулж байна.

Энэ нь нилээн дутагдалтай талуудтай байдаг. Уг систем нь гар ажиллагааг халж

барьцаалан зээлдүүлэх үйлчилгээний үйл ажиллагааны бүртгэл, тайлан тооцоог

компьютер ашиглан хурдан шуурхай боловсруулах зорилготой.

1.2 Хэрэглэгчийн тухай мэдээлэл

МонТЭУ ХХКомпани нь гишүүнчлэлгүй дан иргэдийн хөдлөх хөрөнгийг барьцаалан

зээл олгох үйлчилгээ (цаашид ломбард гэнэ) эрхэлдэг ба уг байгууллагаар

ихэвчлэн богино хугацаанд бага хэмжээний зээл хүссэн иргэд үйлчлүүлдэг. Энэ

компанитай төстэй үйлчилгээ эрхэлдэг байгууллагууд нь банкны байгууллагуудыг

бодвол харьцангуй өндөр хүүтэй зээл гаргадаг боловч зээлийн доод хэмжээ бага,

богино хугаацаанд хэрэглэгчийн хэрэгцээнд тохирсон хэмжээний зээлийг

тодорхой хугацаагаар гаргадаг, зээлийн хүүгийн уян хатан бодлого , үйлчлүүлэгч

олон тооны бичиг баримт бүрдүүлж цаг хугацаа алдахгүй зэрэг давуу талуудтай.

Энэ компаний нийт 11 салбар ломбард үйл ажиллагаа явуулж байгаа ба

Улаанбаатар хотод үйл ажиллагаа явуулдаг 6, Дархан-Уул аймагт 2, Булган

аймагт 3 салбартай үйл ажиллагааны цар хүрээ нь нилээн өргөжиж,

үйлчлүүлэгчдийн тоо өсч байгаа компани юм. Уг компаний ломбард нь 24 цагаар

үйлчилгээ үзүүлдэг ба үйл ажиллагааны бүртгэлүүдийг гар аргаар хөтөлдөг.

-1-

- 2. Барьцаалан зээлдүүлэх үйлчилгээний бүртгэлийн систем

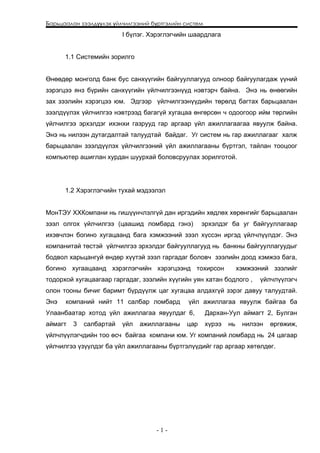

МонТЭУ ХХКомпаний албан тушаалын бүтцийн схем

Захирал

Ерєнхий нягтлан

Орон нутгийн Улаанбаатар хотын

тооцооны нягтлан тооцооны нягтлан

Орон нутгийн Улаанбаатар хотын

Туслах ажилчид

ломбардны нярав ломбардны нярав

1.3 Хэрэглэгчийн үйл ажиллагааны онцлог

- Үйлчилгээг зөвхөн насанд хүрсэн иргэдэд үзүүлнэ.

- Иргэний үнэмлэх, эсвэл түүнтэй дүйцэх бичиг баримттай ирсэн тохиолдолд

үйлчилнэ.

- Зээлийн үндсэн хугацаанд үйлчлүүлэгчийн барьцаанд үлдээсэн эд зүйлсийн

бүрэн бүтэн байдлыг ломбард хариуцна.

- Бичиг баримт болон хууль бус эд зүйлсийг барьцаалан зээл олгохгүй.

- Зээл олгохдоо зээлдэгчийн барьцаалуулах эд зүйлийг үндсэн үнийх нь 80

хүртлэх хувьтай тэнцэх төгрөгөөр үнэлж зээлийн дээд хэмжээг тогтоодог.

- Зээлийн хугацаа хамгийн ихдээ 90 хоног байна.

- Зээлийн хүүг хугацаа, сунгалт, торгуульд орсон эсэхээс нь хамааруулж

ялгаатайгаар тооцдог.

- Зээлдэгч хүсвэл зээлийн хугацааг сунгаж болох ба зээлийн үндсэн

хугацаатай нийт 90 хоног хүртэл сунгаж болно. Зээлийн хугацааг зээлийн

үндсэн хугацаа дуусахаас өмнө сунгуулсан эсвэл зээлийн үндсэн хугацаа

-2-

- 3. Барьцаалан зээлдүүлэх үйлчилгээний бүртгэлийн систем

дууссаны дараа сунгуулсан зэргээс хамааруулан тодорхой нөхцлөөр

сунгалтийг ялгаатай хийдэг.

- Зээлийн хугацаа хэтрэснээс хойш зээл болон зээлийн хүү дээр торгууль

тооцогддог. Торгуулийн хугацаа дууссаны дараа барьцааны эд зүйлийг

зохих үнээр худалдаж ломбардыг хохиролгүй болгоно.

- Зээлийг барагдуулахдаа зээлийн хугацаанд зээлийг хэсэгчилж төлж

барагдуулж болдог. Зээлийг хэсэгчлэн төлөх бол эхний удаад нийт зээлийн

(хүү орсон) 40% - иас багагүй хэсгийг, дараагийн удаад үлдэгдлийг тавь,

тавин хувиар хэсэгчлэн төлж барагдуулж болно.

1.4 Систем хөгжүүлэх үндэслэл

Уг компани нь одоогоор үйл ажиллагаагаа гар аргаар гүйцэтгэж байгаа ба үүнээс

шалтгаалан доорхи асуудлууд тулгамдаад байна.

1. Сүүлийн үед үйлчлүүлэгчийн тоо эрс өсч байгаагаас шалтгаалан бичиг

цаас, баримтны тоо хэт олширсон ба тухайн баримтыг хайж олох нь

төвөгтэй

2. Нэг үйлчлүүлэгч дээр хэт удаан саатсанаас ажлын ачаалалтай үед

үйлчлүүлэгчдийг удаан хүлээлгэж бухимдуулах

3. Зээлийн хүү, торгуулийн тооцоо зэргийг бодох нь төвөгтэй, алдаатай

бодогдох магадлал өндөр

4. Үйлчилгээний ажилтан зээлийн тооцоог буруу хийсний улмаас зээлдэгч,

зээлдүүлэгч хоёрын хооронд маргаан үүсэх

5. Тайлант хугацаанд тайлан гаргахад ажиллагаа ихтэй, цаг хугацаа их

зарцуулдаг

6. Эдгээрээс үүдэж хэтдээ үйлчлүүлэгчийн тоо буурах хандлага ажиглагдаж

байгаа

Зэрэг дутагдалтай талууд илрэх болсон. Иймээс энэ асуудлыг хурдан хугацаанд

шийдвэрлэх хэрэгтэй болоод байна. Үүнийг шийдвэрлэх хамгийн боломжтой арга

бол системийг өгөгдлийн сан удирдах системээр нэгдсэн санг боловсруулж

нэвтрүүлэх юм.

1.5 Системийн хамрах хүрээ

-3-

- 4. Барьцаалан зээлдүүлэх үйлчилгээний бүртгэлийн систем

Уг системийг МонТЭУ ХХКомпанитай адилхан барьцаалан зээлдүүлэх үйчилгээ

эрхэлдэг бүх компани, ломбарднуудад ашиглах боломжтой.

1.6 Хэрэглэсэн нэр томъёоны тодорхойлолт

Ломбард нь богино хугацаанд бага хэмжээний зээл хүссэн иргэдийн эд зүйлсийг

(хөдлөх хөрөнгө) барьцаалан тодорхой хэмжээний хүүтэй зээл олгодог

гишүүнчлэлгүй санхүүгийн үйлчилгээ үзүүлдэг банк бус санхүүгийн байгууллага.

Зээл нь эргэн төлөгдөх нөхцөлтэйгээр бусдад түр ашиглуулж буй мөнгөн хөрөнгө.

Зээлдүүлэгч нь зээл олгогч.

Зээлдэгч нь зээл авагч.

Орлого нь ломбарданд ямар нэг хэлбэрээр орсон мөнгө.

Зарлага нь ломбарднаас ямар нэг хэлбэрээр гарсан мөнгө.

Орлогын утга нь орлого ямар учир, юунд зориулагдсан гэдгийг тодорхойлно.

Зарлагын утга нь зарлага ямар учир, юунд зориулагдсан гэдгийг тодорхойлно.

Зээл олгох нь зээлдүүлэгч нь зээлдэгчид мөнгө зээлдүүлэх.

Зээлийн хугацаа нь зээлдэгч зээлийг ашиглах хугацаа.

Зээлийн сунгалт нь зээлдэгч зээлийн ашиглах хугацааг уртасгах.

Зээлийн хүү нь зээлдэгч нь зээлийг тодорхой хугацаанд ашигласныхаа төлөө

зээлдүүлэгчид төлж буй зээлийн хэмжээнээс хамаарсан төлбөр.

Торгууль тооцох нь зээлдэгч нь зээлийн журмыг зөрчсөн эсвэл зээлийн хугацаа

хэтрүүлснийхээ төлөө зээлдүүлэгчид төлж буй зээлийн хэмжээнээс хамаарсан

төлбөр.

Зээлийг барагдуулах нь зээлдэгч нь зээлийг ашиглаж дуусаад зээлдүүлэгчид

буцааж олгох.

-4-

- 5. Барьцаалан зээлдүүлэх үйлчилгээний бүртгэлийн систем

1.7 Лавлах материал

1. “Барьцаалан зээлдүүлэх үйлчилгээний гарын авлага”

Монголын барьцаалан зээлдүүлэгчдийн холбоо 2004 он

2. “МонТЭУ ХХКомпаний дотоод журам”

Баталсан захирал Б.Баттогтох 2002 он

3. Тайлангийн загвар

3.1 Зээлдүүлгийн тайлан Хүснэгт 1.1

Зээлий Төлсө

Зээлдэгчий Зээл Зээлий

Зээлдэгчий Зээлий н н Төлөгдсө

н гаргаса н

н регистр н хүү хугаца хэмжэ н огноо

нэр н огноо хэмжээ

а э

200# -оны ## - р сарын ## Нийт төлөгдсөн зээл

#.###,# сая төгрөг

3.2 Барьцаанд байгаа эд зүйлсийн тайлан Хүснэгт 1.2

Эд

Нэр барьцаан Дууса Нэмэлт Эзний

зүйлий Бүртгэгдсэ Үн Нэ

төрө д байх х мэдээлэ регистрий

н н огноо э р

л хугацаа огноо л н дугаар

дугаар

200# -оны ## - р сарын ## Нийт өртөг #.###,# сая

төгрөг

3.3 Худалдах эд зүйлсийн тайлан Хүснэгт 1.3

Эд Худалдаанд

Нэр Бүртгэгдсэн Худалдах Нэмэлт мэдээлэл

зүйлийн гарсан

төрөл огноо үнэ

дугаар огноо

200# -оны ## - р сарын ## Нийт үнэ #.###,# сая

-5-

- 6. Барьцаалан зээлдүүлэх үйлчилгээний бүртгэлийн систем

төгрөг

3.4 Худалдсан эд зүйлсийн тайлан Хүснэгт 1.4

Эд

Нэр Бүртгэгдсэн Худалдсан Худалдсан Нэмэлт мэдээлэл

зүйлийн

төрөл огноо огноо үнэ

дугаар

200# -оны ## - р сарын ## Нийт #.###,# сая

төгрөг

3.5 Орлогын нэгдсэн тайлан Хүснэгт 1.5

Орлогын

Орлогын утга Орлогын хэмжээ Огноо Хаанаас

дугаар

200# -оны ## - р сарын ## Нийт орлого #.###,#

сая төгрөг

3.6 Зарлагын нэгдсэн тайлан Хүснэгт 1.6

Зарлагын Зарлагын

Зарлагын утга Огноо Хаашаа

дугаар хэмжээ

200# -оны ## - р сарын ## Нийт зарлага #.###,#

сая төгрөг

3.7 Ашгийн тайлан Хүснэгт 1.7

Эд зүйлийн Нэр Бүртгэгдсэн Зарлагын Орлогын

ашиг

дугаар төрөл огноо хэмжээ хэмжээ

200# -оны ## - р сарын ## Нийт ашиг #.###,# сая

төгрөг

-6-

- 7. Барьцаалан зээлдүүлэх үйлчилгээний бүртгэлийн систем

3.8 Торгуулийн тайлан Хүснэгт 1.8

Эд зүйлийн Торгуулийн Торгууль төлсөн

Торгууль төлөгч

дугаар хэмжээ огноо

200# -оны ## - р сарын ## Нийт төлүүлсэн торгууль

#.###,# сая төгрөг

4. Барьцаат үйлчилгээний гэрээ Хавсралт 1.1

1.8 Хэрэглэгчийн функциональ шаардлага

Зээл олгох

- Зээлдэгчийн барьцаалуулах эд зүйлийг үндсэн үнийх нь 80 хүртлэх хувьтай

тэнцэх төгрөгөөр үнэлж зээлийн дээд хэмжээг тогтооно.

- Зээлийн доод хэмжээ 3000Ґ байна.

- Барьцаалуулах эд зүйлийн үндсэн үнэ 5000 төгрөгнөөс доош бол зээл

олгохгүй.

- Зээлдэгч барьцаалуулсан эд зүйлийн үндсэн үнийн 80 хувиас бага мөнгө

авсан бол хүсвэл зээлийн хугацаанд эд зүйлийн үнийн 80 хувьд хүртэл

мөнгө нэмж авч болно. Үүнд хамааралуулан доорхи бүртгэлийг хийнэ :

-7-

- 8. Барьцаалан зээлдүүлэх үйлчилгээний бүртгэлийн систем

o Зээлдэгчийг бүртгэх (Регистрийн дугаар, Эцгийн нэр, Өөрийн нэр,

Утасны дугаар, Гэрийн хаяг)

o Эд зүйлийг бүртгэх (Эд зүйлийн дугаар, Эд зүйлийн нэр, төрөл, Үнэ,

Бүртгэгдсэн огноо, Барьцаанд байх хугацаа, Эд зүйлийн талаархи

нэмэлт мэдээлэл, Эзний регистрийн дугаар)

o Зарлага бүртгэх (Зарлагын дугаар, Эд зүйлийн дугаар, зарлагын утга,

зарлагын хэмжээ, огноо, хаашаа)

o Зээлдүүлгийн тайлан гаргах (Зээлдэгчийн регистр, зээлдэгчийн нэр,

зээл гаргасан огноо, зээлийн хэмжээ, зээлийн хүү, зээлийн хугацаа,

төлсөн хэмжээ, төлсөн огноо)

o Барьцаанд байгаа эд зүйлсийн тайлан гаргах (Эд зүйлийн дугаар, Нэр

төрөл, бүртгэгдсэн огноо, барьцаанд байх хугацаа, Дуусах огноо, үнэ,

Нэмэлт мэдээлэл, Эзний регистрийн дугаар, нэр)

o Зарлагын тайлан гаргах (Зарлагын дугаар, Зарлагын утга, зарлагын

хэмжээ, огноо, хаашаа)

Зээлийн хүүг тооцох

- Зээлийн хүүгийн доод хэмжээ 500Ґ байна.

- Зээлийн хүүг хугацаанаас хамаарч доорхи байдлаар тооцно.

o 1-30 хоногт хоногийн 0.33%

o 31-60 хоногт хоногийн 0.30%

o 61-90 хоногт хоногийн 0.27% - иар бодогдоно.

- Зээлийн хугацаанд мөнгө нэмж зээлдэж авсан бол хугацаанаас үл хамааран

зээлийн хүү хоногийн 0.35% иар бодогдоно.

o Бүртгэлийн системд энэ журмыг агуулсан лавлах байх ба хугацаа

болон зээл нэмж авсан эсэхээс хамааруулан зээлийн хүүг

тооцоолдог байна.

Зээлийн хугацаа

- Зээлийн хугацаа хамгийн ихдээ 90 хоног байна.

- Зээлийн хугацаа дууссан өдрөөс хойш 14 хоног барьцаалсан эд зүйлийг

торгуультай хүлээлгэнд оруулна. Хэрэв уг хугацаанд зээлдэгч зээлээ төлж

-8-

- 9. Барьцаалан зээлдүүлэх үйлчилгээний бүртгэлийн систем

барагдуулах эсвэл зээлийн хугацааг сунгахгүй бол эд зүйлийг зохих үнээр

нь худалдаалж ломбардыг хохиролгүй болгоно.

o Уг системд зээлийн хугацаа дуусаж торгуульд орсон эд зүйлсийг

дараах шинж чанараар нь харуулдаг байна. (Эд зүйлийн дугаар, Нэр

төрөл, бүртгэгдсэн огноо, торгуульд орсон огноо, үнэ, Нэмэлт

мэдээлэл, Эзний регистрийн дугаар, нэр)

o Мөн худалдаалах эд зүйлсийн тайланг дараах хэлбэртэй гаргадаг

байна. (Эд зүйлийн дугаар, нэр төрөл, Нэмэлт мэдээлэл, бүртгэгдсэн

огноо, Худалдаанд гарсан огноо, Худалдах үнэ )

Зээлийн сунгалт

- Зээлдэгч зээлийн хугацааг зээлийн үндсэн хугацаатай нийт 90 хоног хүртэл

сунгаж болно.

- Зээлийн хугацааг зээлийн үндсэн хугацаа дуусахаас өмнө сунгуулбал

доорхи нөхцлөөр сунгалтийг хийнэ.

• Хэрэв зээлдэгч хүндэтгэх шалтгаантайгаар өөрийн биеэр ирж

чадахгүй бол зээлийг эхний нэг удаад утсаар сунгаж болно.

• Зээлдэгч зээлийн хүүг төлөхгүйгээр зээлээ сунгуулж болох ба энэ

тохиолдолд хүүгээс хүү бодогдох ба нийт мөнгөнд хоногийн 0.37%-

ийн хүү бодогдоно.

• Зээлийн хүүг төлж сунгалт хийлгэсэн тохиолдолд зөвхөн үлдэгдлээс

хүү бодогдох ба хоногийн 0.35%-ийн хүү бодогдоно.

• Зээлийн хүүнээс гадна зээлийн 50-иас доошгүй хувь нь төлөгдсөн

байвал зээлийн үлдэгдэлд хоногийн 0.33% - ийн хүү бодогдоно.

- Зээлийн хугацаа дууссаны дараах 14 хоногт багтааж сунгалтыг хийлгэвэл

доорхи нөхцлөөр сунгалтыг хийнэ.

• Торгууль болон зээлийн хүүг бүрэн төлсөн байх ба үлдэгдэлд

хоногийн 0.45% -ийн хүү бодогдоно.

• Хэрэв торгууль болон зээлийн хүүг бүрэн төлсөн ба үүнээс гадна

зээлийн 50 – иас доошгүй хувь нь төлөгдсөн байвал үлдэгдэлд

хоногийн 0.40%-ийн хүү бодогдоно.

• Торгууль болон хүүг бүрэн төлж барагдуулахгүй бол сунгалт

хийхгүй.

-9-

- 10. Барьцаалан зээлдүүлэх үйлчилгээний бүртгэлийн систем

o Сунгалт бүртгэх (Эд зүйлийн дугаар, сунгалт хийсэн огноо, сунгасан

хугацаа, сунгалтын нөхцөл, хүүний өөрчилөлт )

o Сунгалтын нөхцөлүүдийг агуулсан лавлах байх ба уг лавлахын

нөхцөлөөс хамааруулан зээлийн хүүг тооцоолдог байна.

Торгууль тооцох

- Зээлийн хугацаа хэтрэснээс хойш зээл болон зээлийн хүү дээр торгууль

бодогдох ба хоногийн 1%-ийн хүү бодогдоно.

- Хэрэв зээлийн хугацаа 90 хоногоос хэтрээгүй бол зохих торгууль хүүг

төлөөд торгуулийн 14 хоногийн дотор зээлийн хугацааг сунгаж болно.(Зээл

сунгах хэсэгт тодорхой дурдсан)

- Торгуулийн 14 хоног дууссаны дараа барьцааны эд зүйлийг зохих үнээр

худалдаж ломбардыг хохиролгүй болгоно.

- Хэрэв торгуулийн 14 хоног өнгөрсөн ч тухайн эд зүйл худалдагдаагүй

байхад зээлдэгч зээлээ бүрэн төлж барьцаалагдсан эд зүйлээ авахыг

хүсвэл зохих торгуулийг тооцож буцаан олгохыг зөвшөөрнө.

- Зээлээ бүрэн барагдуулаагүй тохиолдолд эд зүйлийг буцаан олгохгүй.

- Торгуулийн 14 хоног өнгөрснөөс хойш зээлд сунгалт хийхгүй.

o Торгууль төлөлтийг бүртгэх (Эд зүйлийн дугаар, торгуулийн хэмжээ

төлсөн огноо, торгууль төлөгч)

o Худалдсан эд зүйлийг бүртгэх (Эд зүйлийн дугаар, худалдсан үнэ,

худалдсан огноо)

o Торгуулийн тайлан гаргах (Эд зүйлийн дугаар, торгуулийн хэмжээ,

торгууль төлсөн огноо, торгууль төлөгч)

o Худалдсан эд зүйлийн тайлан гаргах (Эд зүйлийн огноо, Нэр төрөл,

нэмэлт мэдээлэл, бүртгэгдсэн огноо, худалдсан үнэ, худалдсан огноо)

Зээлийг барагдуулах

- Зээлийн хугацаанд зээлийг хэсэгчилж төлж барагдуулж болно.

- Зээлийг хэсэгчлэн төлөх бол эхний удаад нийт зээлийн (хүү орсон) 40% -

иас багагүй хэсгийг, дараагийн удаад үлдэгдлийг тавь, тавин хувиар

хэсэгчлэн төлж барагдуулж болно.

- 10 -

- 11. Барьцаалан зээлдүүлэх үйлчилгээний бүртгэлийн систем

Торгуулийн хугацаа өнгөрснөөс хойш хэрэв барьцааны эд зүйл

худалдагдаагүй байсан тохиолдолд зээлдэгч зээлийг төлж эд зүйлээ буцаан

авахыг хүсвэл зээлийг бүрэн барагдуулна. Хэсэгчлэн төлөхийг

зөвшөөрөхгүй.

o Орлого бүртгэх (Орлогын дугаар, Эд зүйлийн дугаар, орлогын утга,

орлогын хэмжээ, огноо, хаанаас)

o Орлогын нэгдсэн тайлан гаргах (Орлогын дугаар, орлогын утга,

орлогын хэмжээ, огноо, хаанаас)

o Ашгийн тайлан гаргах (Эд зүйлийн дугаар, нэр төрөл, бүртгэгдсэн огноо,

зарлагын хэмжээ, орлогын хэмжээ, ашиг)

o Эд зүйлс, Зээлдэгч, орлого зарлагын мэдээлэл, сунгалтын мэдээлэл дээр

дэлгэрэнгүй болон энгийн хайлт хийх боломжтой байх.

o Хайлтын мэдээллийг хэвлэж авах боломжтой байх.

- 11 -