Reta Final - CNU - Gestão Governamental - Prof. Stefan Fantini.pdf

Direito Previdenciário - Vale-Cultura

1. Nova PARCELA NÃO INTEGRANTE: Vale-Cultura

A Lei nº 12.761, de 27/12/2012, incluiu a alínea y no artigo 28, parágrafo 9º da Lei nº 8.212, de

24/12/1991, adicionando o vale-cultura ao rol das parcelas não integrantes do salário de

contribuição. A seguir, resumimos as principais informações sobre essa nova rubrica.

O vale-cultura é um incentivo instituído através da Lei nº 12.761, de 27 de dezembro de 2012,

destinado prioritariamente a todos os trabalhadores que ganham até cinco salários mínimos,

integrando o Programa de Cultura do Trabalhador. O objetivo é garantir meios de acesso e

participação nas diversas atividades culturais desenvolvidas no Brasil. É semelhante ao vale-

transporte ou ao vale-refeição.

O trabalhador receberá um cartão magnético, complementar ao salário, que poderá usar para

entrar em teatros, cinemas, comprar livros, CDs e consumir outros produtos culturais. O vale-

cultura será recebido mensalmente no valor de R$ 50,00, sendo proibida a reversão do valor do

vale-cultura em pecúnia.

Os empregadores que aderirem ao Programa Cultura do Trabalhador recebem um incentivo fiscal

do governo, podendo deduzir o valor despendido com o vale-cultura do imposto sobre a renda

devido pela pessoa jurídica.

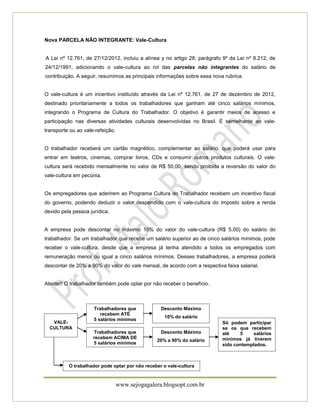

A empresa pode descontar no máximo 10% do valor do vale-cultura (R$ 5,00) do salário do

trabalhador. Se um trabalhador que recebe um salário superior ao de cinco salários mínimos, pode

receber o vale-cultura, desde que a empresa já tenha atendido a todos os empregados com

remuneração menor ou igual a cinco salários mínimos. Desses trabalhadores, a empresa poderá

descontar de 20% a 90% do valor do vale mensal, de acordo com a respectiva faixa salarial.

Atente!! O trabalhador também pode optar por não receber o benefício.

Trabalhadores que Desconto Máximo

recebem ATÉ

10% do salário

5 salários mínimos

VALE- Só podem participar

CULTURA se os que recebem

Trabalhadores que Desconto Máximo até 5 salários

recebem ACIMA DE mínimos já tiverem

20% a 90% do salário

5 salários mínimos sido contemplados.

O trabalhador pode optar por não receber o vale-cultura

www.sejogagalera.blogsopt.com.br

2. A parcela do valor do vale-cultura:

não tem natureza salarial nem se incorpora à remuneração para quaisquer efeitos,

como as cotas de salário família;

não constitui base de incidência de contribuição previdenciária;

não constitui base de incidência do Fundo de Garantia do Tempo de Serviço -

FGTS; e

não se configura como rendimento tributável do trabalhador.

www.sejogagalera.blogsopt.com.br