Aula pb 12_resumo

•

0 j'aime•647 vues

O documento descreve um exercício sobre teoria da decisão e utilidade envolvendo uma empresa de construção civil que precisa decidir em qual de duas obras concorrer para maximizar seu lucro esperado. São dados os custos de cada projeto, as probabilidades de ganhar cada obra e os lucros estimados.

Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

En vedette (20)

Similaire à Aula pb 12_resumo

Similaire à Aula pb 12_resumo (20)

Plus de Material Antigo

Plus de Material Antigo (20)

Aula pb 12_resumo

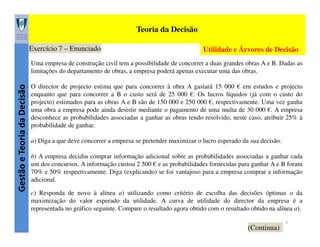

- 1. Teoria da Decisão Exercício 7 – Enunciado Utilidade e Árvores de Decisão Gestão e Teoria da Decisão Uma empresa de construção civil tem a possibilidade de concorrer a duas grandes obras A e B. Dadas as limitações do departamento de obras, a empresa poderá apenas executar uma das obras. O director de projecto estima que para concorrer à obra A gastará 15 000 € em estudos e projecto enquanto que para concorrer a B o custo será de 25 000 €. Os lucros líquidos (já com o custo do projecto) estimados para as obras A e B são de 150 000 e 250 000 €, respectivamente. Uma vez ganha uma obra a empresa pode ainda desistir mediante o pagamento de uma multa de 30 000 €. A empresa desconhece as probabilidades associadas a ganhar as obras tendo resolvido, neste caso, atribuir 25% à probabilidade de ganhar. a) Diga a que deve concorrer a empresa se pretender maximizar o lucro esperado da sua decisão. b) A empresa decidiu comprar informação adicional sobre as probabilidades associadas a ganhar cada um dos concursos. A informação custou 2 500 € e as probabilidades fornecidas para ganhar A e B foram 70% e 50% respectivamente. Diga (explicando) se foi vantajoso para a empresa comprar a informação adicional. c) Responda de novo à alínea a) utilizando como critério de escolha das decisões óptimas o da maximização do valor esperado da utilidade. A curva de utilidade do director da empresa é a representada no gráfico seguinte. Compare o resultado agora obtido com o resultado obtido na alínea a). 1 (Continua)

- 2. Teoria da Decisão Utilidade e Árvores de Decisão Exercício 7 – Enunciado (Continuação) Gestão e Teoria da Decisão Curva de Utilidade U(LL) = 1 + 0.16×10-3 LL se LL < -25000 euros U(LL) = -2 + 0.04×10-3 LL se LL ≥ -25000 euros 2

- 3. Teoria da Decisão Exercício 7 – Resolução Utilidade e Árvores de Decisão Gestão e Teoria da Decisão Decisões sequenciais: Árvores de Decisão Representação de problemas de decisão sequenciais, descrevendo a sequência de momentos de decisão ( ) e de acaso ( ), que permitem identificar cadeias de decisões optimizadas (ao longo do tempo) Resumo dos passos 1. Representam-se em árvore as possíveis sequências de escolhas do decisor e do acaso (trajectórias de alternativas) 2. Calculam-se os resultados relativos às “pontas” da árvore (nós terminais) 3. “Probabilizam-se” os ramos dos nós de acaso a fim de poder associar-se a cada nó um valor de síntese (em geral, o valor esperado) 4. Escolhem-se nos nós de decisão os ramos com melhor resultado, iniciando essas escolhas nos nós de decisão mais profundos da árvores e recuando progressivamente até 3 atingir o nó de decisão inicial (correspondente ao instante actual)

- 4. Teoria da Decisão Exercício 7 – Resolução Utilidade e Árvores de Decisão a) Diga a que deve concorrer a empresa se pretender maximizar o lucro esperado da sua decisão. Gestão e Teoria da Decisão Dados do problema 4

- 5. Teoria da Decisão Exercício 7 – Resolução Utilidade e Árvores de Decisão a) Diga a que deve concorrer a empresa se pretender maximizar o lucro esperado da sua decisão. Gestão e Teoria da Decisão Árvore de decisão: Passo 1 Legenda - Nó de decisão - Nó de acaso - Nó terminal 5

- 6. Teoria da Decisão Utilidade e Árvores de Decisão Exercício 7 – Resolução a) Diga a que deve concorrer a empresa se pretender maximizar o lucro esperado da sua decisão. Gestão e Teoria da Decisão Árvore de decisão: Passos 2 e 3 95000 (150000-25000-30000) Resultados Probabilidades 0.0625 205000 (250000-15000-30000) 0.1875 0.1875 0.5625 0.25 0.75 0.25 0.75 0 125000 (150000-25000) 235000 (250000-15000) -40000 (-15000-25000) 150000 (150000) -15000 (-15000) 250000 (250000) -25000 (-25000) 6

- 7. Teoria da Decisão Utilidade e Árvores de Decisão Exercício 7 – Resolução a) Diga a que deve concorrer a empresa se pretender maximizar o lucro esperado da sua decisão. Gestão e Teoria da Decisão Árvore de decisão: Passo 4 X Resultados Probabilidades 95000 0.0625 205000 205000 57812.5 0.1875 Valor Esperado (V.E.)= ( 0.0625*205000+ +0.1875*125000+ +0.1875*235000+ +0.5625*(-40000)) 0.1875 0.5625 57812.5 26250 max(57812.5, 26250, 43750, 0) 0.25 max(95000,205000) 235000 -40000 X Decisão alternativa não optimal 150000 X 0.75 V.E.=( 0.25*150000+0.75*(-15000)) X 0.25 43750 0.75 V.E.=( 0.25*250000+0.75*(-25000)) 125000 X 0 -15000 250000 -25000 Resposta: Concorrer a A e B e, no caso de ganhar A e B, escolher B. 7

- 8. Teoria da Decisão Exercício 7 – Resolução Utilidade e Árvores de Decisão b) A empresa decidiu comprar informação adicional sobre as probabilidades associadas a ganhar cada um dos concursos. A informação custou 2 500 € e as probabilidades fornecidas para ganhar A e B foram 70% e 50% respectivamente. Diga (explicando) se foi vantajoso para a empresa comprar a informação adicional. Gestão e Teoria da Decisão Dados do problema Custo da informação adicional: 2500€ 8

- 9. Teoria da Decisão Utilidade e Árvores de Decisão Exercício 7 – Resolução Gestão e Teoria da Decisão b) A empresa decidiu comprar informação adicional sobre as probabilidades associadas a ganhar cada um dos concursos. A informação custou 2 500 € e as probabilidades fornecidas para ganhar A e B foram 70% e 50% respectivamente. Diga (explicando) se foi vantajoso para a empresa comprar a informação adicional. 95000 X Árvore de decisão: Passos 3 e 4 Resultados Probabilidades 0.35 205000 205000 144750 0.35 0.15 0.15 144750 100500 0.70 125000 235000 -40000 150000 X 0.30 X 0.50 112500 0.50 X 0 -15000 250000 -25000 Resposta: Mantém-se a decisão óptima de Concorrer a A e B, pelo que o valor da informação adicional é 0, não justificando, assim, o custo 9 de 2500€.

- 10. Teoria da Decisão Exercício 7 – Resolução Utilidade e Árvores de Decisão c) Responda de novo à alínea a) utilizando como critério de escolha das decisões óptimas o da maximização do valor esperado da utilidade. A curva de utilidade do director da empresa é a representada no gráfico seguinte. Compare o resultado agora obtido com o resultado obtido na alínea a). Gestão e Teoria da Decisão Dados do problema Função de Utilidade U(LL) = 1 + 0.16×10-3 LL se LL < -25000 euros U(LL) = -2 + 0.04×10-3 LL se LL ≥ -25000 euros

- 11. Teoria da Decisão Utilidade e Árvores de Decisão Exercício 7 – Resolução Gestão e Teoria da Decisão c) Responda de novo à alínea a) utilizando como critério de escolha das decisões óptimas o da maximização do valor esperado da utilidade. A curva de utilidade do director da empresa é a representada no gráfico seguinte. Compare o resultado agora obtido com o resultado obtido na alínea a). 1,8 (U(95000)) Árvore de decisão: Passos 2,3 e 4 Resultados Probabilidades 0.0625 6.2 6.2 (U(205000)) -0.7 X max(1.8, 6.2) 0.1875 Valor Esperado (V.E.)= ( 0.0625*6.2+0.1875*3+ +0.1875*7.4+0.5625*(-5.4)) 0.1875 0.5625 -0.25 max(-0.7, -0.95,-0.25,-2) X -0.95 0.25 0.75 3 (U(125000)) 7.4 (U(235000)) -5.4 (U(-40000)) 4 (U(150000)) -2.6 (U(-15000)) V.E.=( 0.25*4+0.75*(-2.6)) 0.25 -0.25 0.75 V.E.=( 0.25*8+0.75*(-3)) X -2 (U(0)) 8 (U(250000)) -3 (U(-25000)) Resposta: Concorrer só a B. (Prejuízos superiores a 25000€ mais penalizados pela função de utilidade). 11

- 12. Teoria da Decisão Utilidade e Decisões sequenciais Árvores de Decisão Gestão e Teoria da Decisão Exercício 10 – Enunciado Marcelino França acaba de receber em herança de um avô excêntrico: uma casa (no valor de 100 000 €) e 100 000 € em dinheiro com a condição de, ao fim de 2 anos, doar essa quantia à Fundação Avelar Esteves. Se, ao fim dos 2 anos, o Marcelino possuir menos de 100 000 € em dinheiro será obrigado a vender a casa para cumprir o testamento. O Marcelino está a pensar investir os 100 000 € que recebeu em dinheiro, estando, no entanto, indeciso entre os dois investimentos seguintes. I - Investir os 100 000 € em acções que só podem ser vendidas ao fim de dois anos. O valor final das acções é função da sua taxa de valorização anual, pensando-se que o valor dessa taxa no 2º ano é independente do valor da taxa no 1º ano e que esta pode tomar em qualquer dos anos, os valores: Taxa de valorização anual (%) Probabilidade 30 0.3 20 0.6 -10 0.1 II - Investir os 100 000 € num depósito bancário com prazo de dois anos, com um juro fixo de 10%. Ao fim de um ano, os juros podem ser investidos num depósito bancário de um ano com um juro também de 10% ou investidos, por um ano, em acções cujas taxas de valorização se pensa serem as 12 (Continua) indicadas acima.

- 13. Teoria da Decisão Exercício 10 – Enunciado (Continuação) Utilidade e Árvores de Decisão Gestão e Teoria da Decisão a) Ajude o Marcelino a seleccionar a Estratégia de investimento que maximiza o valor esperado do seu capital ao fim de dois anos. b) Admita agora que o Marcelino França atribuiu um grande valor sentimental à casa que o avô lhe deixou e que portanto considera catastróficos os resultados de investimentos que obriguem à venda da casa. Por outro lado, o Marcelino associa a resultados de investimentos que não acarretem a venda da casa um valor proporcional ao seu excesso em relação a 100 000 €. b1) Trace o andamento aproximado de uma curva de utilidade que corresponda à atitude do Marcelino França. b2) Nestas circunstâncias, qual a estratégia de investimento que recomenda ao Marcelino França? Qual o critério de decisão que utilizou para fazer a sua recomendação ? b3) Qual a vantagem do critério de decisão utilizado em b2) em relação ao utilizado na alínea a) ? 13

- 14. Teoria da Decisão Exercício 10 – Resolução Utilidade e Árvores de Decisão Gestão e Teoria da Decisão Dados do problema 14

- 15. Teoria da Decisão Utilidade e Árvores de Decisão Exercício 10 - Resolução a) Ajude o Marcelino a seleccionar a Estratégia de investimento que maximiza o valor esperado do seu capital ao fim de dois anos. Gestão e Teoria da Decisão Árvore de decisão: Passo 1 Ano 1 Ano 2 Legenda - Nó de decisão - Nó de acaso - Nó terminal TAB=10% TAB=10% 15

- 16. Teoria da Decisão Utilidade e Árvores de Decisão Exercício 10 - Resolução a) Ajude o Marcelino a seleccionar a Estratégia de investimento que maximiza o valor esperado do seu capital ao fim de dois anos. Gestão e Teoria da Decisão Árvore de decisão: Passos 2 e 3 169000 (100000×(1+0.3) ×(1+0.3)) 156000 (100000×(1+0.3) ×(1+0.2)) 0.1 117000 (100000×(1+0.3) ×(1-01)) 0.3 156000 (100000×(1+0.2) ×(1+0.3)) 144000 (100000×(1+0.2) ×(1+0.2)) 108000 (100000×(1+0.2) ×(1-0.1)) 117000 (100000×(1-0.1) ×(1+0.3)) 108000 (100000×(1-0.1) ×(1+0.2)) 0.3 Resultados Probabilidades 156000 0.3 144000 0.6 144000 0.6 0.6 0.1 0.1 0.3 108000 144000 0.6 0.1 0.3 122000 0.6 0.1 81000 (100000×(1-0.1) ×(1-0.1)) 123000 (100000×(1+0.1) +10000×(1+0.3)) 122000 (100000×(1+0.1) +10000×(1+0.2)) 119000 (100000×(1+0.1) +10000×(1-0.1)) 122000 Depósito bancário 121000 (100000×(1+0.1) ×(1+0.1)) 16

- 17. Teoria da Decisão Utilidade e Árvores de Decisão Exercício 10 - Resolução a) Ajude o Marcelino a seleccionar a Estratégia de investimento que maximiza o valor esperado do seu capital ao fim de dois anos. Gestão e Teoria da Decisão Árvore de decisão: Passo 4 0.3 Resultados Probabilidades 156000 0.6 117000 0.3 156000 0.3 Valor Esperado (V.E.)= ( 0.3*156000+0.6*144000+0.1*108000) 144000 0.6 144000 0.6 0.1 0.1 Valor Esperado (V.E.)= ( 0.3*156000+0.6*144000+0.1*108000) 0.3 108000 144000 Valor Esperado (V.E.)= ( 0.3*117000+0.6*108000+0.1*81000) 0.6 0.1 0.3 X 122000 0.6 0.1 Valor Esperado (V.E.)= ( 0.3*123000+0.6*122000+0.1*119000) 156000 0.1 Valor Esperado (V.E.)= ( 0.3*169000+0.6*156000+0.1*117000) max(144000, 122000) 169000 144000 108000 117000 108000 X Decisão alternativa não optimal 81000 123000 122000 119000 122000 Depósito bancário max(122000, 121000) 121000 17

- 18. Teoria da Decisão Exercício 10 - Resolução Utilidade e Árvores de Decisão Gestão e Teoria da Decisão a) Ajude o Marcelino a seleccionar a Estratégia de investimento que maximiza o valor esperado do seu capital ao fim de dois anos. Resposta: A Estratégia recomendada é investir em accções no 1º e 2º anos com um rendimento esperado de 144000 €.

- 19. Teoria da Decisão Exercício 10 - Resolução Utilidade e Árvores de Decisão Gestão e Teoria da Decisão b1) Trace o andamento aproximado de uma curva de utilidade que corresponda à atitude do Marcelino França. -∞ 19

- 20. Teoria da Decisão Utilidade e Árvores de Decisão Exercício 10 - Resolução b2) Nestas circunstâncias, qual a estratégia de investimento que recomenda ao Marcelino França? Qual o critério de decisão que utilizou para fazer a sua recomendação ? 69000 (U(169000)=169 000-100 000) 0.3 Gestão e Teoria da Decisão Árvore de decisão: Passo 2 e 4 Resultados Probabilidades 56000 0.6 0.1 Valor Esperado (V.E.)= ( 0.3*56000+0.6*44000+0.1*(-∞) -∞ ∞ 0.6 44000 17000 (U(117000)=117 000-100 000) 0.3 0.3 Valor Esperado (V.E.)= ( 0.3*69000+0.6*56000+0.1*17000) 56000 (U(156000)=156 000-100 000) 0.6 0.1 0.1 X Valor Esperado (V.E.)= ( 0.3*56000+0.6*44000+0.1*8000) 0.3 -∞ ∞ max(-∞, 22000) 22000 0.6 0.1 Valor Esperado (V.E.)= ( 0.3*17000+0.6*8000+0.1*(-∞)) 0.3 22000 0.6 0.1 Valor Esperado (V.E.)= ( 0.3*23000+0.6*22000+0.1*19000) 56000 (U(156000)=156 000-100 000) 22000 Max(22000, 21000) 44000 (U(144000)=144 000-100 000) 8000 (U(108 000)=108 000-100 000) 17000 (U(117 000)=117 000-100 000) 8000 (U(108 000)=108 000-100 000) -∞ (U(81 000)=-∞) 23000 (U(123 000)=123 000-100 000) 22000 (U(122 000)=122 000-100 000) 19000 (U(119 000)=119 000-100 000) X 21000 (U(121 000)=121 000-100 000) 20

- 21. Teoria da Decisão Exercício 10 - Resolução Utilidade e Árvores de Decisão Gestão e Teoria da Decisão b2) Nestas circunstâncias, qual a estratégia de investimento que recomenda ao Marcelino França? Qual o critério de decisão que utilizou para fazer a sua recomendação ? Resposta: Depósito bancário no 1º e 2º anos com investimento dos juros bancários do 1º ano em accções no 2º ano, com um rendimento líquido esperado de 22000 €. b3) Qual a vantagem do critério de decisão utilizado em b2) em relação ao utilizado na alínea a) ? Resposta: A função utilidade definida em b1), e utilizada em b2), molda-se, na medida do possível, ao perfil do decisor (Marcelino), para o qual a perda da casa é completamente inaceitável (ou totalmente avesso ao risco de perder a casa). 21