Aula fgv gv law - 03.10 - espécies de contribuições

FiscalizaçõesControleCongresso

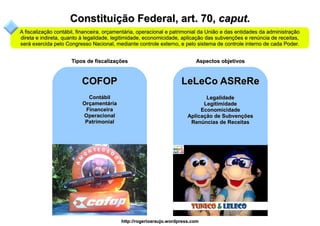

1. Constituição Federal, art. 70, caput.

A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração

direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas,

será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder.

Tipos de fiscalizações Aspectos objetivos

COFOP LeLeCo ASReRe

Contábil Legalidade

Orçamentária Legitimidade

Financeira Economicidade

Operacional Aplicação de Subvenções

Patrimonial Renúncias de Receitas

http://rogerioaraujo.wordpress.com

2. Constituição Federal, art. 70, caput.

A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração

direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas,

será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder.

Tipos de fiscalizações

Contábil Lançamento e escrituração contábil

Verificações de

Orçamentária Execução orçamentária

Conformidade e Legalidade

Financeira Gerência Financeira

com respeito a

Patrimonial Guarda e administração patrimonial

Eficácia

Auditoria de desempenho operacional Eficiência

Economicidade

Operacional

Auditoria de desempenho de programa Efetividade

3. Constituição Federal, art. 70, caput.

A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração

direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas,

será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder.

Aspectos objetivos

Legalidade Legitimidade Economicidade

Verifica a Envolve os valores Minimização dos

obediência às e crenças de uma custos dos

formalidades e aos sociedade em um recursos, sem

preceitos previstos certo tempo, indo comprometimento

no ordenamento além das dos padrões de

jurídico positivo formalidades legais qualidade

Aplicação de subvenções Renúncias de receitas

Transferências de recursos orçamentários destinadas a Caminho normal do nosso dinheiro

cobrir despesas de custeio das entidades beneficiadas

Cofres

Tipos de subvenções públicos

Social Econômica

Despesas

Destinam-se a instituições Destinam-se a empresas Cidadão do governo

públicas ou privadas de públicas ou privadas de

caráter assistencial ou caráter industrial, Caminho da

cultural, sem fins lucrativos comercial ou agrícola renúncia de Assistência

receitas social

4. Constituição Federal, art. 70, parágrafo único.

Prestará contas qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou

administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma

obrigações de natureza pecuniária.

Deverá prestar contas

Pessoa física Pessoa jurídica

Pública Privada

GAGAU

Guarde Dinheiro, bens e valores

Arrecade Que, em nome da União,

assuma

Gerencie Pelos quais a

Públicos obrigações de

Administre União responda natureza pecuniária

Utilize