Contenu connexe

Similaire à λίγα λόγια για την ‘άννα (20)

λίγα λόγια για την ‘άννα

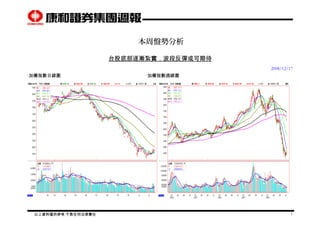

- 2. 一、利多

美國 FED 降息至空前新低;國內央行降息 3 碼。

兩岸實現大三通;國共論壇 12/20 展開。

開放平盤以上可以放空後,融券餘額持續激增,或有軋空機會。

二、利空

國安基金週四起暫停護盤;證交稅傾向不調降。

顧能〈Gartner〉再度下修明年半導體展望,預估衰退逾 10%。

電子個股或有下修 Q4 營收獲利的壓力。

三、市場焦點

美國汽車業紓困案後續發展。

中國股市回測季線支撐,宜觀察支撐力道。

四、技術面

短線:短多或有機會延續,成交金額將是關鍵,即便量能不繼,回檔空間亦有限。

中線:週 KD 指標低檔交叉向上,K 值、D 值本週有機會雙雙突破 20,波段反彈或有機會展開。

長線:月 KD 指標持續走跌,惟已經進入超賣區且開口開始縮小,隨時有機會出現跌深反彈。

五、盤面結構

電子:近期利空不跌的 2330 台積電、2325 矽品、2311 日月光、2454 聯發科與 2409 友達,短多沒有敗筆,配合低檔暴量或融

券激增的中、小型股維持強勢格局投機氣氛仍在的有利條件下,電子股表現空間仍大。

金融:金融類股指數率先大盤突破 5095 高點,突破季線後拉回整理姿態仍高,族群內個股走勢整齊,將是大盤能否突破

5095 的關鍵族群。

傳產:整理姿態較高的水泥、百貨、航空、觀光、營造、散裝航運,或有區間操作空間。

六、操作建議及觀察重點

短線:持股 7-8 成,指數區間 4400~4900,波段反彈。

中線:全球景氣能否提前落底、國際股市能否正式轉強與外資賣盤能否縮手將是觀察重點。

操作標的:金融股將是盤面主流,電子股將搭配演出,具題材性非金電僅能區間因應。

以上資料僅供參考,不負任何法律責任 2

- 3. 原 物 料 價 格

近期原物料價格 報價日期 上期 本期 漲跌幅 預期下期走勢

周報價 西德卅原油(美元/桶) 08/12/16 43.71 44.51 +1.83% 預期下週價格小幅上漲

乙烯(美元/噸)—ETHYLENE Korea 08/12/15 435 450 +3.45% 預期下週價格小幅下跌

丙烯(美元/噸)—PROPYLENE 08/12/15 540 517.5 -4.17% 預期下週價格小幅上漲

苯(美元/噸)—BENZENE 08/12/15 293 314 +7.17% 預期下週價格小幅下跌

SM(美元/噸)—STYRENE 08/12/15 561.5 577.5 +2.85% 預期下週價格小幅下跌

PVC(美元/噸) 08/12/15 625 617.5 -1.20% 預期下週價格小幅下跌

LDPE(美元/噸) 08/12/15 885 885 0% 預期下週價格小幅下跌

HDPE(美元/噸)—HDPE INJ 08/12/15 765 765 0% 預期下週價格小幅下跌

PP(美元/噸) 08/12/15 785 765 -2.55% 預期下週價格小幅下跌

ABS(美元/噸) 08/12/15 1240 1135 -8.47% 預期下週價格小幅下跌

PS(美元/噸) 08/12/15 700 705 +0.71% 預期下週價格小幅下跌

EG(美元/噸)—MEG 08/12/15 472.5 490 +3.70% 預期下週價格小幅上漲

PTA(美元/噸) 08/12/15 572.5 592.5 +3.49% 預期下週價格小幅上漲

鋁(美元/噸) 08/12/16 1520.5 1495 -1.68% 預期下週價格小幅下跌

鎳(美元/噸) 08/12/16 9325 10225 +9.65% 預期下週價格小幅下跌

銅(美元/噸) 08/12/16 3315 3165 -4.53% 預期下週價格小幅下跌

BDI 波羅的海指數 08/12/12 663 764 +15.2% 整理

BCI 波羅的海指數 08/12/12 871 1331 +52.8% 整理

BPI 波羅的海指數 08/12/12 504 440 -12.7% 整理

NBSK紙漿(NBSK Pulp,美元/

噸)

08/12/16 676.18 662.71 -1.99% 續跌

16Gb NAND Flash MLC(美元/顆) 08/12/10 1.65 1.71 3.64 需求未見回溫,預期價格疲弱

8Gb NAND Flash MLC(美元/顆) 08/12/10 1.06 1.03 -2.83 需求未見回溫,預期價格疲弱

以上資料僅供參考,不負任何法律責任 3

- 4. 1Gb DDR II (667MHz)(美元/顆) 08/12/10 0.61 0.58 -4.92 需求未見回溫,預期價格疲弱

512Mb DDR II (667MHz)(美元/顆) 08/12/10 0.31 0.3 -3.23 需求未見回溫,預期價格疲弱

月報價 17"LCD 面板報價(美元/片) Dec/1H 66 60 -9.1% 預期下半月價格小幅下跌

32"LCD 面板報價(美元/片) Dec/1H 200 190 -5% 預期下半月價格小幅下跌

季報價 0.6m/m 熱軋鋼(元/噸)-中鋼報價 09/1Q 27,990 20,060 -28.01% 預期 2Q09 小幅下跌

0.6m/m 冷軋鋼(元/噸) -中鋼報價 09/1Q 30,370 22,860 -24.73% 預期 2Q09 小幅下跌

0.4m/m 電鍍鋅(元/噸) -中鋼報價 09/1Q 34,350 26,350 -23.29% 預期 2Q09 小幅下跌

低碳 棒線(元/噸) -中鋼報價 09/1Q 31,140 24,140 -22.48% 預期 2Q09 小幅下跌

以上資料僅供參考,不負任何法律責任 4

- 5. 研 究 部 週 報 投 資 組 合

推薦個

股

推薦理由 08 EPS 本益比

2498

宏達電

公司預估 4Q 營收將較 3Q 成長 27%左右,達到 480 億元,推估 12 月營收 140-150 億元,公司預期 4Q 營利率為 20-22%,將有機會

脫離營利率連兩季下滑的情形。公司目前暫定 09 年營收成長目標為 2 成,康和預估 09 年營收 1887.2 億元,YoY+23.2%,預期

09’1Q 營收表現與歷史淡季效應相當。08 年上市 10-12 款 Model,公司認為 09 年已確定上市的 Model 數將高於 08 年,09 年 1Q 末

將確定上市 1 款 Android 平台的 Own Brand 產品。以目前宏達電 10、11 月營收走勢來看,主要係反應 HTC Diamond 與 G1 兩款新產

品持續熱賣帶動的營收成長效應,康和預估 08 年營收 1531.82 億元,YoY+29.18%,稅後盈餘 294.48 億元,YoY+1.76%,每股稅

後盈餘 38.98 元,09 年每股稅後盈餘 39.3 元,但考量自有品牌及目前本益比 9 倍,投資建議買進,目標價 11 倍本益比。

38.98 9

5478

智冠

景氣越差,玩線上遊戲的人越多,智冠在推出的線上遊戲上線人數迭創新高下,11 月的營收再創歷史新高,智冠 11 月營收 6.78 億

元,MoM+23.4%。魔獸世界巫妖王之怒推出後上線人數預計將突破 15 萬人,以及原有遊戲將進行資料片更新下,預計智冠 4Q 營收

將可望淡季不淡,預估 4Q 營收 17.23 億元,QoQ+6.30%、YoY+47.01%,EPS2.89 元。全年營收 59.73 億元,YoY+32.89%,EPS

9.04 元。2009 年營收 65.71 億元,YoY+10.01%,EPS9.94 元。短線投資建議在 7X~10.5X(09 年本益比)區間操作。

9.04 9

2377

微星

08 年前 三季 稅後 EPS 為 1.96 元。 傳統 NB 與 NetBook 出 貨順 暢, 11 月雖 略見 下滑 ,但 仍有 102.97 億 元( MoM-3.0%,

YoY+19.1%),有鑒由於 11 月以來 PC 市場轉趨保守,預估 4Q 營收 287.83 億元(QoQ+10.8%, YoY+9.8%),稅後盈餘 6.3 億元,

稅後 EPS 為 0.62 元。08 年營收 1019.47 億元(YoY+12.5%),稅後盈餘 26.02 億(YoY-10.6%),稅後 EPS 為 2.58 元。09 年 DT

可能出現 10%以上的衰退,但 NB(含 NetBook)仍可維持兩位數成長,為 PC 產業的成長動能。09 年保守估計成長至 250 萬台以上

(YoY+25%)。預估 09 年營收 1071.77 億元(YoY+5.1%),稅後盈餘 24.72 億(YoY-5.01%),稅後 EPS 為 2.45 元。3Q 以來股

價遭嚴重修正,PER 跌至歷史低檔,以 3Q 淨值計算,PBR 亦僅 0.6X,短線建議逢低買進。

2.58 26

1215

卜蜂

卜蜂 3Q 營收 31.56 億元,QoQ-1.10%、YoY+15.52%,EPS 0.09 元。11 月營收 11.16 億元,MoM+1.27%、YoY+4.57%,相隔數年,

香 港 禽 流 感 風 暴 再 起 , 香 港 等 地 生 產 雞 肉 將 乏 人 問 津 , 在 替 代 效 應 情 況 下 , 預 估 4Q 營 收 為 34.61 億 元 ,

QoQ+9.65% 、YoY+9.30%,EPS 0.33 元。2008 年營收為 130.52 億元,YoY+18.32%,EPS 1.25 元。預估 2009 年營收 149.63 億元,

YoY+14.64%,EPS 1.41 元。短線投資建議 11~14.2 元區間操作。

1.25 9

9919

康那香

康那香前三季累計稅後 EPS 為 0.69 元,大陸康那香目前主要銷售點為沿海地區的大賣場,現正積極佈局二級城市的產品推廣,並將

通路擴大至經銷商及國營企業等,因此每年獲利保持穩定成長,預估公司 08 年稅後純益 1.8 億元,YoY+10.85%,稅後 EPS 為 0.92

0.92 14

以上資料僅供參考,不負任何法律責任 5

- 6. 推薦個

股

推薦理由 08 EPS 本益比

元。展望 09 年,預估 08 年開出產能的五廠稼動率將持續提高,預估營收小幅成長至 34.3 億元,YoY+4.3%,毛利率回升到 21.2%,

大陸地區,在通路增加、OEM 訂單成長下,預估仍可保持約 1 成的成長,全年預估稅後純益 1.98 億元,YoY+10.14%,稅後 EPS 為

1.02 元。在預估 09 年原料價格走穩下,營收獲利將可保持穩定成長,投資建議逢低買進,目標價 16 元。

2314

台揚

第四季受惠 PA 放大器、LNB 低雜訊降頻器,及 Radio 微波通訊產品出貨放大,單季營運有機會維持成長,毛利率回升達 20%。PA 及

LNB 出貨暢旺,PA 主要是新興市場的成長,尤其在大陸手機電信市場逐漸整合,另外在 LNB 方面,主要是美國 Ecostar 的出貨貢獻,

康和預估 08 年合併營收 80.52 億元,YoY+14.14%,稅後盈餘 3.35 億元,每股稅後盈餘 0.79 元,09 年每股稅後盈餘 0.79 元,3Q

末淨值 12.04 元,目前 P/B 0.86 倍,P/E 13.2 倍,短線建議 0.8-1.1 倍 P/B 區間操作。

0.79 14

以上資料僅供參考,不負任何法律責任 6

- 7. 產 業 景 氣 評 論

產業 公司狀況

產業訊息

評論 9712-

9802

產業景氣

TFT

LCD

1. 友達、奇美

電 公 佈 11

月營收,下

滑幅度超出

預期。兩公

司並同時下

調 4Q 營運

預估

2. 三星:LCD

產能半年內

仍過剩

1. 友達 11 月合併營收新台幣 177.54 億元,較 10 月減少 34.9%,YoY-66.8%,創下 2005 年 7 月以來新低點,

相當於友達未合併廣輝之前的營業額。奇美電 11 月合併營收 122 億元,較 10 月減少 41.3%,YoY-65.9%,創下

2006 年 7 月以來新低紀錄,且當時奇美電 6 代與 7.5 代廠都還沒營運,足見目前面板市況有多險峻,產能利用率

極差。由於目前市況遠不如面板廠在 10 月法說會時所預期,因此,友達與奇美電雙雙下修第 4 季營運展望,其中

友達原本估計第 4 季大尺寸面板出貨量僅較第 3 季下滑 5~8%,如今修正為下滑約接近 30%,平均售價亦由原預

估下滑 12~13%,修正後擴大至下滑約 25%。另外,第 4 季中小尺寸面板出貨量從原估計將比第 3 季下滑 15%,

修正為下滑 25%,平均產能利用率則從 70%下修至 60%。至於奇美電亦下修第 4 季營運展望目標,產能利用率從

60~70%下修至低於 60%,原估計第 4 季液晶電視面板出貨量將較第 3 季下滑 15%,修正後亦擴大下滑幅度至

35~40%,IT 面板出貨量則從原先預估下滑 10~15%,幅度擴大至 35~40%,下修幅度都甚大。

友達、奇美電的 11 月營收下滑幅度皆遠超過研究部原本預期,顯示面板需求疲弱的狀況比原本預期更為嚴

重。研究部因此下調對於友達、奇美電 4Q 和明年度的營收獲利預估。在 12 月出貨量和營收勢必將再低於 11

月之下,研究部對友達的 4Q 營收預估下調到 574.6 億元,QoQ-44.8%,稅後虧損 175.8 億元,EPS-2.07

元,08 年全年營收預估則下調為 4216.4 億元,YoY-12.2%,稅後淨利 302 億元,EPS 3.56 元。09 年合併

營收則預估為 3109 億元,YoY-26.3%,稅後淨損 396.8 億元,EPS-4.67 元。對奇美電的 4Q 營收預估下調

到 413.2 億元,QoQ-49.6%,稅後虧損 169.4 億元,EPS-2.32 元,08 年全年營收預估則下調為 3108.8 億

元,YoY+3%,稅後淨利 81.4 億元,EPS 1.11 元。09 年合併營收則預估為 2379.5 億元,YoY-23.5%,稅

後淨損 540 億元,EPS-7.39 元。投資建議維持觀望。

2. 經濟日報報導:三星上週二在美國舊金山舉辦「2008 三星科技論壇」,分別針對半導體、面板、電信與電視等

產業發表看法。三星 LCD 部門執行副總裁 JunHyung Souk 表示,整個 LCD 產業出現產能過剩的現象,至少在未

來六個月都是如此,現在又加上全球總體經濟衰退以及液晶電視成長幅度趨緩,可說是雪上加霜。他說,液晶電

視去年成長率還高達 56%,今年會降至 35%,預估明年只剩下 19%,2010 年掉到 15%。而面對投資人詢問,目

前整個 LCD 供應鏈,從面板至品牌的庫存狀態,以及損益兩平點為何時?JunHyung Souk 表示,從 9 月中旬開

↘→↗

以上資料僅供參考,不負任何法律責任 7

- 8. 產業 公司狀況

產業訊息

評論 9712-

9802

產業景氣

始,包括三星在內的電視品牌業者紛紛以控制庫存為目標,顯示整個產業庫存是在減少中,至於損益兩平點,他

並不知道。

三星挾著自有品牌 TV 全球市佔第一的優勢,目前是全球最大面板廠。三星對於面板產業看法和市場並無二

致(對於 TV 的成長展望可能更稍高於市場預期)主要原因即在於上半年是傳統需求淡季,尤其對於 TV 市場

更為明顯。在目前極度疲弱的需求之下,研究部估計,若依照現有面板廠的全產能計算,明年上半年的面積

供過於求幅度將達 20~30%之間,而台廠供過於求比例會更高,所以研究部對於面板產業明年度的展望並不

樂觀,認為要到下半年,若需求較為恢復正常,產業才可望回升。因此研究部認為,儘管目前國內各面板廠

的股價淨值比都已經到了歷史最低水準左右,再重挫的空間可能有限,但是在短期之內仍無利多推動之下,

投資建議維持觀望。

PCB 金

像電(2368)

敬

鵬(2355)

1. 金像電 10 月合併營收仍達 16.78 億元,但受到全球景氣衰退,需求大幅萎縮的影響,客戶訂單在嚴控存貨水準

之下也大幅減少,導致 11 月合併營收僅達 9.82 億元,MoM-41.5%。不過也由於 11 月出貨量已有極大的下滑,年

終盤點的負面影響可明顯下降,因此預估 12 月合併營收水準應和 11 月接近,或是僅小幅下滑。研究部預估 4Q 合

併營收 35.88 億元,QoQ-30.9%。全年合併營收預估為 185.37 億元,YoY-4.55%。毛利率方面,一方面由於 11 月

以來訂單大幅下滑,尤其是在 NB 板方面幅度超過四成尤其明顯,產能稼動率劇降,估計從 3Q 的九成以上下降

到 11 月後約 60~70%,二方面受到原本獲利率較佳的 Apple 訂單量下滑幅度更超過平均的影響,三方面則是作

為成本減項的下腳料和廢料的出售,受到銅價大跌的影響,價格大幅下降,量也因為產能稼動率下降而減少,因

此研究部預估 4Q 毛利率將出現相當大幅度的下降,約在 10~11%之間。營業費用率預估回升到約 10%左右的正

常水準。業外損失預估可在匯兌利益增加之下而較 3Q 減少,不過在營收和毛利率大幅下降之下,研究部仍預估

4Q 稅後淨利大約在損益平衡邊緣,EPS 0 元。累計全年稅後淨利預估為 5.55 億元,YoY-58.8%,EPS1.00 元。

09 年展望方面,由於 1Q 需求展望不佳,產能稼動率預期將進一步下滑,研究部目前預估 1Q 可能出現 1 億

元左右的虧損。但是 1Q 將是明年營運谷底,2Q 起隨著下游需求回溫而緩步回升,獲利也可轉虧為盈。全年

合併營收則預估為 177.1 億元,YoY-4.5%,稅後淨利約 4.3 億元,YoY -22.5%,EPS 0.78 元。以預估 09

年 EPS 計算目前 PER 約 8.9X,相較市場並未明顯低估,短期內業績展望也不理想,但是以預估 4Q 末每股

↘→↗

以上資料僅供參考,不負任何法律責任 8

- 9. 產業 公司狀況

產業訊息

評論 9712-

9802

產業景氣

淨值 17.08 元計算,目前股價淨值比僅約 0.4X,仍接近歷史最低水準,財務體質上也並無疑慮,故投資建

議為 Equal Weight 偏多,操作區間以預估今年年底每股淨值計算為 PBR 0.35~0.5X。

2. 敬鵬 10 月營收仍達 9.05 億元,但受到全球景氣衰退,需求大幅萎縮的影響,客戶訂單在嚴控存貨水準之下也大幅

減少,導致 11 月營收僅達 6.18 億元,MoM-31.7%,YoY-43.2%。不過也由於 11 月出貨量已有極大的下滑,年終

盤點的負面影響可明顯下降,因此預估 12 月合併營收水準應和 11 月接近,或是僅小幅下滑。研究部預估 4Q 營收

20.78 億元,QoQ-27.9%。全年營收預估為 106.36 億元,YoY-10.07%。毛利率方面,由於在收回外包產能之下目

前產能稼動率仍有約八成水準,因此預估 4Q 毛利率雖將下降,幅度可較緩,估計約在 10%左右。不過業外利益

因為下腳料/廢料出售的利益,受到銅價大跌的連動,預估將大幅減少,以及大陸廠和泰國廠轉投資預估也將出現

虧損,因此預估 4Q 稅後淨利約 2400 萬元,EPS 0.06 元。累計全年稅後淨利預估為 5.86 億元,YoY-

67.1%,EPS1.44 元。

09 年展望方面,由於 1Q 需求展望不佳,產能稼動率預期將進一步下滑,研究部目前預估 1Q 可能出現小幅

虧損。但是 1Q 將是明年營運谷底,2Q 起隨著下游需求回溫而緩步回升,獲利也可轉虧為盈。全年營收則預

估為 99.35 億元,YoY-6.59%,稅後淨利約 4.22 億元,YoY -27.86%,EPS 1.04 元。以預估 09 年 EPS 計

算目前 PER 約 10.2X,已經高於同業水準,短期內業績展望也不樂觀,但是以預估 4Q 末每股淨值 23.3 元

計算,目前股價淨值比僅約 0.45X,仍接近歷史最低水準,故投資建議為 Equal Weight,操作區間以預估

今年年底每股淨值計算為 PBR 0.4~0.55X。

塑化 經 濟 日 報 : 原

料跌價 亞聚台

塑好樂

經濟日報報導,國際油價持續走跌,乙烯及丙烯等上游原料行情跌至近兩、三年來新低點,中油乙烯、丙烯

價格 12 月可能雙雙跌破 500 美元,丙烯每公噸供應價格甚至不到 460 美元,幾乎是這兩、三年來新低,但乙烯等

衍生下游加工產品,如聚氯乙烯(PVC)等每公噸現貨價跌勢卻比原料慢,價格止穩在每公噸八、九百美元間,

「下游業者等於做 1 公噸,賺 1 公噸。」,石化業獲利結構走向「上瘦下肥」局面,下游加工業者亞聚(1308)、台塑

(1301)等,將成為市場贏家。

研究部認為,就目前現貨價格計算,乙烯等原料和下游衍生物價差來說確實價差有放大的現象。不過,即使

下游的需求短期內看來載回補庫存效應之下而有所回升,但是距離正常需求水準仍有段距離,廠商的產能利用率

↘→↗

以上資料僅供參考,不負任何法律責任 9

- 10. 產業 公司狀況

產業訊息

評論 9712-

9802

產業景氣

仍然偏低,這會相當程度影響到獲利率。另一方面,由於原料和產品價格先前下跌太快,先前高價原料的影響仍

在,因此短期內研究部認為對於塑化下游的獲利狀況仍不宜過度樂觀。投資建議目前仍維持觀望。

LED 璨 圓 (3061)11

月營收為 6891

萬 元 , MoM –

25.9%

璨圓 Q3 營收為 4.03 億元,QoQ –9.87%,營收比重上,中尺寸背光與手機背光約佔 50~55%,其中尺吋背光與手機背光各

半、Display 約為 25%、Power Chip 約在 10%左右與 Wafer 約為 7%,毛利率 Q3 價格仍較 Q2 下滑約 10%,故 Q3 毛利率由

Q2 的 24.2%下滑至 19.4%,因推銷與研發費用上揚,Q3 費用率上揚至 15.7%,稅前盈餘 2100 萬元,稅後 EPS 為 0.08 元,

累計前三季稅後 EPS 為 0.61 元。近期訂單能見度仍差,各應用包括手機與中尺寸背光、大型看板與 Power Chip 皆呈現需求不

振,11 月營收僅 6891 萬元,MoM –25.9%,為今年最低紀錄,目前產能利用率不到 50%,客戶下單保守,訂單能見度不到

2 週,預估 12 月營收因庫存盤點因素將下滑至 6000 萬元左右,預估 Q4 營收為 2.22 億元,較 Q3 下滑 44.5%,毛利率方面,

因 Q4 產品均價仍較 Q3 下滑 10%以上,且產能利用率低,加上產能開出,折舊金額提列較多影響毛利率,預估 Q4 毛利率

僅 10.5%,稅前虧損 3700 萬元,稅後 EPS 為虧損 0.17 元,累計 08 年稅後 EPS 為 0.44 元。產品亮度方面,目前約在

1900mcd,低於一般 NB 要求的 2000mcd 以上的亮度要求,因此近期較難打入一般 NB 背光市場,但由於明年 LED NB 滲透

率較今年大幅提高,因此日系廠商若把產能移至 LED NB 領域,屆時台灣廠商將可能於手機/中尺寸/照明等領域受惠,商機

仍可期待。投資建議上,預估璨圓今年營收為 14.87 億元,YoY +3.9%,稅後 EPS 預估為 0.44 元,因明年經濟趨緩,加上產

品仍有跌價壓力,預估營收將小幅衰退至 13.12 億元,YoY –11.8%,稅後 EPS 預估為虧損 0.02 元,但由於目前公司每股淨

值仍達 13.55 元,預估低點有限,短期因產業前景仍不明朗建議中性看待,中長線可建議逢低買進,目標價為 13.4 元(09 年

底 1 倍股價淨值比)。

↘↘↘

百貨 寶 雅 (5904)11

月 營 收 為 4.24

億 元 , MoM –

4.7% , YoY

+22%

寶雅為國內販售美容保養與生活用品龍頭廠商,市佔率約為 40%~45%。目前國內擁有 42 家據點,較 07 年底擴增 6 家,預估

12 月將再開 2 家達到 44 家,由於採低價策略,吸引部分原本是百貨公司客層、加上競爭對手今年均無展店情況,今年同店營

收 YoY 仍成長 2%~3%,前三季營收為 35.7 億元,YoY +18.8%,因經濟規模擴大,毛利率為 28.3%,優於去年同期的

27.1%,稅後盈餘為 1.25 億元,YoY +49.97%,累計前三季稅後 EPS 為 1.88 元。Q4 為獲利旺季,主要原因為供應商會依照

產品營業額給予回饋金,因此 Q4 毛利率將上揚 3%~4%,寶雅 10 月營收為 4.43 億元,公司自結單月稅前盈餘為 3808 萬元,

稅前 EPS 為 0.57 元,11 月營收為 4.24 億元,MoM –4.7%,YoY +22%,預估單月稅前盈餘亦在 0.45 元左右,12 月份因有

新據點加入營運,預估營收表現在 4.4 億元以上,預估 Q4 營收為 13.16 億元,YoY +20.8%,毛利率為 31.5%,稅後 EPS

↗↗→

以上資料僅供參考,不負任何法律責任 10

- 11. 產業 公司狀況

產業訊息

評論 9712-

9802

產業景氣

預估為 1.11 元,累計 08 年全年 EPS 預估為 2.99 元主要競爭對手為名佳美、美華泰、A+1 與四季等,今年受惠於競爭對手均

無展店計劃(名佳美甚至關閉三家分店),在競爭趨緩情況下,今年同店營收 YoY 仍成長 2%~3%,在明年展店計劃方面,預

估將展店 10~15 家,主要集中於中北部,由於規模較大者,在進貨成本談判上較具優勢,產業大者恆大趨勢明顯,因此對於

已是市場龍頭的寶雅而言,未來前景值得期待,加上未來店面租金有下滑的可能性在,未來在經營成本上可望減輕。投資建

議上,預估明年將展店 12 家,總據點數達到 56 家,而原有舊店營收成長 3%來計算,預估明年營收將成長 16.6%,達到 57

億元,毛利率預估為 28.9%,稅後 EPS 預估為 3.48 元,目前本益比不高,僅 6 倍左右,建議可逢低買進,短線目標價 24.4

元(7X P/E),中長線以 27.8 元(8X P/E)為目標價。

電子通

路

預 估 全 國 電 子

(6281)4Q 營

收 26.87 億 元

( QoQ

-22.9% ) , 稅

後盈餘 0.57 億

元 , 稅 後 EPS

為 0.43 元。

1. 受到大環境不利的影響,3Q 營收 34.86 億元(QoQ -11.3%, YoY-12.6%),由於冷氣機等毛利較低的產品比重上

升,整體毛利率較 2Q 之 21.6%微幅下滑至 21.4%,單季稅後盈餘 1.04 億元,稅後 EPS 為 0.68 元。前三季營收 113.32

億元(YoY-4.8%),毛利率 22.2%,稅後盈餘 4.52 億元(YoY-18.2%),稅後 EPS 為 3.03 元。

2. 4Q 為家電業淡季,營收往往較 3Q 衰退超過一成,而金融市場持續疲弱,10~11 月台股合計下跌超過一千點,再

度打擊市場買氣。目前家電門市營收仍無好轉跡象,全國電子 10 月營收 8.41 億元(MoM-12.0%, YoY-23.3%),創下近

三年單月新低,11 月營收回升至 9.21 億元(MoM+9.5%, YoY-10.8%),仍是今年次低水準。就歷史經驗而言,12 月因

尾牙摸彩獎品開始出貨,12 月營收大致較 11 月小幅成長,但今年因停辦尾牙的廠商增加,預期 12 月營收與 11 月持平,

預估 4Q 營收 26.87 億元(QoQ-22.9%),稅後盈餘 0.57 億元,稅後 EPS 為 0.43 元。08 年營收 140.19 億元(YoY-

6.95%),稅後盈餘 4.58 億元(YoY-20.4%),稅後 EPS 為 3.46 元。

3. 雖然景氣復甦時點不易預估,但 08 年出現近年罕見的營收負成長,已把比較基期拉低,加上政府已開始推出消費

券等政策刺激民間消費,預估 2H09 消費動能將逐步恢復。在不出現大量關店的假設之下,預估 09 年營收 143.23 億元

(YoY+2.2%),稅後盈餘 4.48 億元(YoY -2.2%),稅後 EPS 為 3.39 元。

4. 由於全國電子營運穩定,毛利率亦無劇烈波動,在無重大資本支出之下,股利政策偏向高配息,04~07 年配息約

在 2.3~3.4 元之間。08 年營運雖出現衰退,但仍將維持以往之股利政策,為高現金殖利率概念股。目前本益比約 7.4X,預

估現金殖利率亦高於 10%,股價已有低估現象,建議逢低買進。

↘↗↘

網通 1. 宏 達 電 11 1. 公司預估 4Q 營收將較 3Q 成長 27%左右,達到 480 億元,其中 10 月營收 160.36 億元,11 月營收 177.62 億元,推估 ↘↘↘

以上資料僅供參考,不負任何法律責任 11

- 12. 產業 公司狀況

產業訊息

評論 9712-

9802

產業景氣

月 營 收

177.62 億

元,再創歷

史新高紀錄

2. 位 速 預 估

4Q 營 收 較

3Q 成長 5-

10%,預估

11 月 、 12

月營收及下

月 營 收 (09

年 1 月) 將

再持續下滑

3. 正 文 11 月

合併營收為

18.01 億元,

優於預期

12 月營收 140-150 億元,全年營收 1531.82 億元,YoY+29.18%。4Q 毛利率 31%正負 1 個百分點間,營利率 20-

22%,毛利率部分受到產品組合改變、ODM 比重及匯率變動影響。公司預期 4Q 營利率為 20-22%,將有機會脫離營利率

連兩季下滑的情形。公司目前暫定 09 年營收成長目標為 2 成,康和預估 09 年營收 1887.2 億元,YoY+23.2%,康和依

此 預 估 09’1Q 營 收 約 360-420 億 元 間 , YoY+10-30% 間 , QoQ-(12.5-25%) 間 , 相 較 08’1Q 營 收 QoQ-

16.17%,YoY+38.57%,及 07’1Q 營收 QoQ-17.06%,YoY-1.71%來看,預期 09’1Q 營收表現與歷史淡季效應相當 。

08 年上市 10-12 款 Model,公司認為 09 年已確定上市的 Model 數將高於 08 年,但 Model 數並不願提供,另外 09’1Q

末將確定上市 1 款 Android 平台的 Own Brand 產品。以目前宏達電 10、11 月營收走勢來看,主要係反應 HTC Diamond

與 G1 兩款新產品持續熱賣帶動的營收成長效應,但先前市場也傳出消息擔憂宏達電可能因為此 2 款手機出貨量熱賣暴

增,而出現產能不足以支應出貨需求的狀況。而就 11 月營收仍再創新高的狀況來看,宏達電既有產能似乎仍可因應相

關需求,但對於 12 月營收走勢,宏達電目前並無更改 4Q 預測的計畫。以宏達電 2008 年第 2 季中推出的 HTC Diamond

系列機種來看,到 2008 年底為止,累計 7 個月銷售量將可達到 300 萬支水準,超越先前 HTC Touch 系列機種推出 11

個月之後銷售量達到 300 萬支的紀錄,而就 Android 平台手機 G1 銷售狀況來看,自 2008 年第 3 季底、第 4 季初開始出

貨迄今,預計到 2008 年底的累計銷售量也將可達到 100 萬支水準。康和預估 08 年營收 1531.82 億元,YoY+29.18%,

稅後盈餘 294.48 億元,YoY+1.76%,每股稅後盈餘 38.98 元,09 年每股稅後盈餘 39.3 元,但考量自有品牌及目前本

益比 9 倍,投資建議買進,目標價 11 倍本益比。

2. 公司預估 4Q 營收較 3Q 成長 5-10%,約為 3.7-3.85 億元,其中 10 月營收 1.62 億元,預估 11 月營收下滑至 1.2 億元,

低於預期,康和預估 4Q 營收 3.67 億元,QoQ+5%,目前訂單能見度仍低,按照目前訂單判斷,12 月營收及下月營收

(09 年 1 月) 將再持續下滑,12 月營收將再下滑至 1 億元以下,09 年 1 月因新曆年及舊曆年的假期效應,工作天數僅

16 天,再加上訂單能見度差,並無加班生產情況,預期 09 年 1 月營收仍處低檔,預估 09’1Q 營收 3.01 億元,QoQ-

17.98%。在新產能方面,目前僅東莞長安廠(08/10/1 量產,產能 2.5KK/月) 如期進行,隴華廠(原預估 08/11/1 量產,產

能 2.5KK/月) 及北京瑯坊廠(原預估 09/7/1 量產,產能 4-5KK/月) 擴產計畫皆延後,主要是富士康(FIH) 產能利用率仍低。

康和預估 08 年營收 15.73 億元,YoY+23.44%,稅後盈餘 1.53 億元,YoY+9.78%,每股稅後盈餘 1.96 元,09 年每股

稅後盈餘 2.1 元,目前 08 年本益比約 22 倍,09 年本益比約 20 倍,本益比合理,短線建議觀望。

↘↘↘

↘↘↘

以上資料僅供參考,不負任何法律責任 12

- 13. 產業 公司狀況

產業訊息

評論 9712-

9802

產業景氣

3. 正文 11 月合併營收為 18.01 億元,MoM-1%,公司原預估 4Q 營收可能將較 3Q 減少 10%,但由於 IAD、IP STB 等電信

產品線出貨狀況優於預期,因此估計 4Q 營收可能僅較 3Q 下滑 5%,甚或可能持平,單以 12 月營收來看,估計將有機

會較 10、11 月營收成長。以正文 3Q 營收來看,其單季合併營收約為 55 億元,而其 10、11 月營收加計則已達到 36.2 億

元,以此估算,12 月營收將有機會達到 18.8 億元以上水準。公司預期 09’2Q-3Q 營收才能恢復成長動力。公司認為 08 年

主要成長動力 IP STB、WiMax 及 11n,09 年將持續因此三種產品成長,其中康和認為 WiMax 是主要成長動力,因 08

年 WiMax 僅著重在 Base station 的建置,09 年除 Base station 的持績建置外,公司預期 09’1Q 即有內建 WiMax 的 NB

上市,公司預期 09’1H 的 Bundle Rate 約<10%,09’2H 的 Bundle Rate 為>10%。康和預估 08 年合併營收 207.11 億元,

YoY+18.4%,稅後盈餘 11.99 億元,YoY+18.94%,每股稅後盈餘 4.73 元,09 年每股稅後盈餘 4.64 元,目前 08 年本

益比約 7.08 倍,09 年本益比約 7.22 倍,由於 08’4Q 至 09’1Q 營收呈現逐季衰退,短線建議觀望,中長線建議 09’2Q

再逢低承接。

以上資料僅供參考,不負任何法律責任 13