Proses akuntansi

•Télécharger en tant que PPTX, PDF•

25 j'aime•3,644 vues

Usaha jasa jahit Andira membuka modal awal Rp100 juta dan membeli perlengkapan serta peralatan. Pendapatan diterima namun beban sewa dan pinjaman bank juga terjadi. Pada akhirnya pendapatan melebihi beban.

Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

En vedette (20)

Similaire à Proses akuntansi

Similaire à Proses akuntansi (20)

Plus de indah sulistyaningsih

Plus de indah sulistyaningsih (15)

Dernier

Dernier (20)

Proses akuntansi

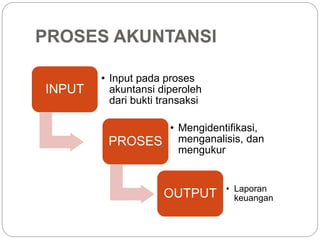

- 1. PROSES AKUNTANSI INPUT • Input pada proses akuntansi diperoleh dari bukti transaksi PROSES • Mengidentifikasi, menganalisis, dan mengukur OUTPUT • Laporan keuangan

- 3. 2. PROSES Bukti transaksi Jurnal Umum Buku besar Neraca Saldo Jurnal penyesuaian Kertas Kerja Laporan Keuangan

- 4. 3. OUTPUT Laporan Keuanga n Laporan Laba/Rug i Laporan Perubaha n Modal Neraca Berguna untuk melihat perkembangan suatu perusahaan. Laporan keuangan membantu pemilik perusahaan untuk menentukan kebijakan

- 7. HARTA = Asset = Aktiva Sumber daya yang dapat digunakan perusahaan HARTA Harta Lancar Investasi Jangka Panjang Harta Tetap Harta tidak berwujud Harta yang likuiditasnya kurang dari 1 tahun Usaha perusahaan agar tetap produktif Harta yang likuiditasnya lebih dari satu tahun Harta yang tidak dapat dilihat dan diraba dalam bentuk fisik

- 8. UTANG = Kewajiban = Liabilitas Utang adalah kewajiban perusahaan yang harus dibayar akibat transaksi masa lalu Utang jangka pendek = utang jatuh tempo kurang dari satu tahun 1. Utang usaha 2. Wesel bayar 3. Utang gaji 4. Utang Sewa Utang jangka panjang = utang jatuh tempo lebih dari satu tahun 1. Utang bank 2. Utang hipotik 3. Utang obligasi

- 9. MODAL = Ekuitas Kekayaan pemilik dalam suatu perusahaan setelah dikurangi dengan kewajiban Modal • Prive -> pengambilan uang pribadi oleh kepentingan pribadi pemilik perusahaan

- 10. Pendapatan • Hasil yang diperoleh dari kegiatan utama atau kegiatan di luar kegiatan utama perusahaan Beban • Pengeluaran atau pengorbanan yang dilakukan untuk membiayai kegiatan perusahaan

- 11. PERSAMAAN DASAR AKUNTANSI Persamaan dasar akuntansi berguna untuk mengetahui perubahan kekayaan dalam perusahaan setiap terjadi transaksi. Dan mengetahui berapa yang telah digunakan dan dibelanjakan dalam satu periode akuntansi.

- 12. TRANSAKSI

- 13. POSISI SALDO NORMAL Nama Akun Bertambah Berkurang Harta Utang Modal Pendapatan Beban

- 15. PERSAMAAN DASAR AKUNTANSI PERSAMAAN DASAR AKUNTANSI NAMA PERUSAHAAN . . . . . . . . . . . . . . . . . . . Tanggal transaksi AKTIVA PASIVA Keterangan Harta Utang Modal Kas Piutang Usaha Perlengkapan Peralatan Jumlah Total

- 16. TRANSAKSI 1 Tanggal 1 Mei 2014 Tn. Wahyu mendririkan perusahaan Fotokopi “Cepat” dengan menyerahkan uang pribadinya sebesar Rp 120.000.000,00 sebagai modal awal usahanya. PERSAMAAN DASAR AKUNTANSI NAMA PERUSAHAAN FOTOCPOY "CEPAT" Tanggal transaksi AKTIVA PASIVA Keterangan Harta Utang Modal Kas 01-Mei-14 Rp120.000.000 Rp 120.000.000 Modal Awal Usaha Jumlah Rp120.000.000 Rp 120.000.000 Total Rp120.000.000 Rp 120.000.000

- 17. TRANSAKSI 2 Tanggal 2 Mei 2014 Perusahaan membeli tunai 5 unit peralatan mesin fotokopi @ Rp15.000.000,00 dari Toko Eropa. PERSAMAAN DASAR AKUNTANSI NAMA PERUSAHAAN FOTOCPOY "CEPAT" Tanggal transaksi AKTIVA PASIVA KeteranganHarta Utang Modal Kas Peralatan 01-Mei-14 Rp120.000.000 Rp 120.000.000 Modal Awal Usaha 02-Mei-14 Rp (75.000.000) Rp 75.000.000 Beli Peralatan Jumlah Rp 45.000.000 Rp 75.000.000 Rp 120.000.000 Total Rp 120.000.000 Rp 120.000.000

- 18. Tanggal 9 Mei 2014 Menerima uang sebesar Rp3.000.000 dari pelanggan sebagai pembayaran atas pekerjaan foto kopi dan jilid pada minggu pertama. PERSAMAAN DASAR AKUNTANSI NAMA PERUSAHAAN FOTOCPOY "CEPAT" Tanggal transaksi AKTIVA PASIVA KeteranganHarta Utang Modal Kas Peralatan 01-Mei-14 Rp120.000.000 Rp 120.000.000 Modal Awal Usaha 02-Mei-14 Rp (75.000.000) Rp 75.000.000 Beli Peralatan Jumlah Rp 45.000.000 Rp 75.000.000 Rp 120.000.000 09-Mei-14 Rp 3.000.000 Rp 3.000.000 Pendapatan Jasa Jumlah Rp 48.000.000 Rp 75.000.000 Rp 123.000.000 Total Rp 123.000.000 Rp 123.000.000

- 19. Tanggal 12 Mei 2014 Perusahaan membayar biaya listrik sebesar Rp 500.000 PERSAMAAN DASAR AKUNTANSI NAMA PERUSAHAAN FOTOCPOY "CEPAT" Tanggal transaksi AKTIVA PASIVA KeteranganHarta Utang Modal Kas Peralatan 01-Mei-14 Rp120.000.000 Rp 120.000.000 Modal Awal Usaha 02-Mei-14 Rp (75.000.000) Rp 75.000.000 Beli peralatan 09-Mei-14 Rp 3.000.000 Rp 3.000.000 Pendapatan Jasa Jumlah Rp 48.000.000 Rp 75.000.000 Rp 123.000.000 12-Mei-14 Rp (500.000) Rp (500.000) Beban Listrik Jumlah Rp 47.500.000 Rp 75.000.000 Rp 122.500.000 Total Rp 122.500.000 Rp 122.500.000

- 20. INGAT ! Transaksi menggunakan minimal dua akun. Akun yang digunakan mencerminkan posisi debit dan kredit Satu kali transaksi mengakibatkan pertambahan pada satu akun dan pengurangan pada satu akun lainnya Analisis tiap transaksi harus “balance” antara akun yang debit dengan kredit sampai dengan akhir transaksi Akun pendapatan menambah akun modal sedangkan akun beban mengurangi akun modal Menentukan laba/rugi perusahaan adalah dengan rumus

- 21. TUGAS Buatlah persamaan dasar akuntansi dari transaksi berikut ini pada buku jurnal kalian! 1. Pada tanggal 03 Mei 2014, Tuan Satria mendirikan sebuah usaha reparasi komputer, Tn Satria memberikan uang sebesar Rp 30.000.000 sebagai modal awal 2. Pada tanggal 05 Mei 2014 perusahaan membeli perlengkapan seharga Rp. 450.000 3. Pada tanggal 10 Mei 2014 Perusahaan menerima pendapatan atas jasa reparasi sebesar Rp 5.000.000

- 22. Buatlah persamaan dasar akuntansi dari transaksi berikut ini ! 4. Pada tanggal 15 Mei 2014 dibayar listrik untuk bulan Mei senilai Rp 400.000,00. 5. Pada tanggal 30 Mei 2014 perusahaan membayar gaji karyawan untuk bulan ini Rp. 500.000,00 6. Berapa jumlah saldo dari masing-masing post aktiva dan pasiva ? 7. Tentukan berapa laba/rugi perusahaan!

- 23. Pada tanggal 03 Mei 2014, Tuan Satria mendirikan sebuah usaha reparasi komputer, Tn Satria memberikan uang sebesar Rp 30.000.000 sebagai modal awal PERSAMAAN DASAR AKUNTANSI PERUSAHAAN REPARASI KOMPUTER Tn.SATRIA Tanggal transaksi AKTIVA PASIVA Ket Harta (dalam ribuan rupiah) Utang (dalam ribuan rupiah) Modal (dalam ribuan rupiah)Kas Piutang Usaha Perlengkapan Peralatan 3-Mei-2014 Modal Awal Jumlah Jumlah Jumlah Jumlah Total 30.000 30.000

- 24. Pada tanggal 05 Mei 2014 perusahaan membeli perlengkapan seharga Rp. 450.000 PERSAMAAN DASAR AKUNTANSI PERUSAHAAN REPARASI KOMPUTER Tn.SATRIA Tanggal transaksi AKTIVA PASIVA Ket Harta (dalam ribuan rupiah) Utang (dalam ribuan rupiah) Modal (dalam ribuan rupiah)Kas Piutang Usaha Perlengkapan Peralatan 3-Mei-2014 30.000 30.000 Modal Awal 5-Mei-2014 Beli perlengkapan Jumlah Jumlah Jumlah Jumlah Total (450) (450) 29.550 450 30.000

- 25. Pada tanggal 10 Mei 2014 Perusahaan menerima pendapatan atas jasa reparasi sebesar Rp 5.000.000 PERSAMAAN DASAR AKUNTANSI PERUSAHAAN REPARASI KOMPUTER Tn.SATRIA Tanggal transaksi AKTIVA PASIVA Ket Harta (dalam ribuan rupiah) Utang (dalam ribuan rupiah) Modal (dalam ribuan rupiah) Kas Piutang Usaha Perlengkapan Peralatan 3-Mei-2014 30.000 30.000 Modal Awal 5-Mei-2014 (450) 450 Beli perlengkapan Jumlah 29.550 450 30.000 10-Mei- 2014 pendapatan jasa Jumlah Jumlah Jumlah Total 5.000 5.000 34.550 450 35.000

- 26. Pada tanggal 15 Mei 2014 dibayar listrik untuk bulan Mei senilai Rp 400.000 PERSAMAAN DASAR AKUNTANSI PERUSAHAAN REPARASI KOMPUTER Tn.SATRIA Tanggal transaksi AKTIVA PASIVA Ket Harta (dalam ribuan rupiah) Utang (dalam ribuan rupiah) Modal (dalam ribuan rupiah) Kas Piutang Usaha Perlengkapan Peralatan 3-Mei-2014 30.000 30.000 Modal Awal 5-Mei-2014 (450) 450 Beli perlengkapan Jumlah 29.550 450 30.000 10-Mei- 2014 5.000 5.000 pendapatan jasa Jumlah 34.550 450 35.000 15-Mei-2014 beban lsitrik Jumlah Jumlah Total (400) (400) 34.15 0 450 34.60 0

- 27. Pada tanggal 30 Mei 2014 perusahaan membayar gaji karyawan untuk bulan ini Rp. 500.000 PERSAMAAN DASAR AKUNTANSI PERUSAHAAN REPARASI KOMPUTER Tn.SATRIA Tanggal transaksi AKTIVA PASIVA Ket Harta (dalam ribuan rupiah) Utang (dalam ribuan rupiah) Modal (dalam ribuan rupiah) Kas Piutang Usaha Perlengkapan Peralatan 3-Mei-2014 30.000 30.000 Modal Awal 5-Mei-2014 (450) 450 Beli perlengkapan Jumlah 29.550 450 30.000 10-Mei- 2014 5.000 5.000 pendapatan jasa Jumlah 34.550 450 35.000 15-Mei-2014 (400) (400) beban lsitrik Jumlah 34.150 450 34.600 30-Mei-2014 (500) (500) beban gaji Jumlah 33.650 450 34.100 Total 34.100 34.100

- 28. Laba/Rugi = Pendapatan – Beban 5.000 – (400 + 500) = 4.100 PERSAMAAN DASAR AKUNTANSI PERUSAHAAN REPARASI KOMPUTER Tn.SATRIA Tanggal transaksi AKTIVA PASIVA Ket Harta (dalam ribuan rupiah) Utang (dalam ribuan rupiah) Modal (dalam ribuan rupiah) Kas Piutang Usaha Perlengkapan Peralatan 3-Mei-2014 30.000 30.000 Modal Awal 5-Mei-2014 (450) 450 Beli perlengkapan Jumlah 29.550 450 30.000 10-Mei- 2014 5.000 5.000 pendapatan jasa Jumlah 34.550 450 35.000 15-Mei-2014 (400) (400) beban lsitrik Jumlah 34.150 450 34.600 30-Mei-2014 (500) (500) beban gaji Jumlah 33.650 450 34.100 Total 34.100 34.100

- 29. TUGAS 2 1 Juni 2011 Andira membuka usaha jasa jahit, dia menyetorkan uang pribadinya sebesar Rp 100.000.000 sebagai modal awal 2 Juni 2011 Andira membeli perlengkapan usaha jahitnya sebesar Rp 3.000.000 3 Juni 2011 Andira membeli peralatan jahitnya sebesar Rp 15.000.000 5 Juni 2011 Andira membayar sewa selama satu bulan sebesar Rp 10.000.000 6 Juni 2011 Andira menerima pendapatan jasa atas pakaian yang dijaitnya sebesar Rp 1.000.000 7 Juni 2011

- 30. 10 Juni 2011 Andira meminjam uang kepada bank sebesar Rp 10.000.000 11 Juni 2011 Andira menerima pendapatan jasa atas jahitan sebesar Rp 5.000.000 20 Juni 2011 Andira membayar gaji karyawannya sebesar Rp 6.000.000 1. Dari transaksi tersebut buatlah persamaan dasar akuntansi dan tentukan total aktiva dan pasivanya! 2. Berapa laba/rugi dari usaha jahit Andira?

- 31. JURNAL UMUM Jurnal umum adalah media untuk mencatat semua transaksi yang terjadi dalam proses akuntansi. Transaksi Analisis Jurnal Umum

- 32. FUNGSI JURNAL UMUM Mencatat transaksi/kejadian ke dalam jurnal Fungsi pencatatan Membukukan transaksi secara kronologis (sesuai urutan kejadian waktu kejadian) Fungsi Historis Menentukan akun, jumlah, dan besar sisi debit dan kreditnya Fungsi Analisis Akun diisi sesuai perintah debit dan kreditnya Fungsi Instruktif Menyajikan keterangan singkat mengenai terjadinya transaksi dan nilai uang transaksi Fungsi Informatif

- 33. BENTUK JURNAL UMUM Tanggal Akun/Keterangan Debit Kredit 1 2 3 4 1. Mencatat tanggal, bulan, dan tahun terjadinya transaksi 2. Mencatat deksripsi akun – akun yang digunakan dalam transaksi 3. Mencatat nilai transaksi debit (Rp ....... ) 4. Mencatat nilai transaksi kredit (Rp ....... )

- 34. TAHAPAN MEMBUAT JURNAL UMUM Catat tanggal transaksi pada kolom tanggal Pada kolom keterangan tulis nama akun yang mengalami perubahan Tuliskan nilai debit dan kredit sesuai dengan besarnya nilai transaksi Penulisan akun debet merapat ke garis kolom, sedangkan akun kredit ditulis lebih menjorok ke kanan

- 35. CONTOH PENCATATAN PADA JURNAL UMUM 1 Juni 2011 Andira membuka usaha jasa jahit, dia menyetorkan uang pribadinya sebesar Rp 100.000.000 sebagai modal awal Tanggal Akun/Keterangan Debit Kredit 2011 Juni 1 Kas 100.000.000 Modal Andira 100.000.000

- 36. CONTOH PENCATATAN PADA JURNAL UMUM 2 Juni 2011 Andira membeli perlengkapan usaha jahitnya sebesar Rp 3.000.000 Tanggal Akun/Keterangan Debit Kredit 2011 Juni 1 Kas 100.000.000 Modal Andira 100.000.000 2 Perlengkapan 3.000.000 Kas 3.000.000

- 37. POSISI SALDO NORMAL Nama Akun Bertambah Berkurang Harta Utang Modal Pendapatan Beban Debit Debit Kredit Kredit Kredit Kredit Debit Debit Debit Kredit

- 38. INGAT! Posisi saldo normal akun menunjukkan posisi pertambahan akun Apabila akun berkurang maka posisi saldo normal dibalik Contoh : Akun kas jika bertambah di debit, maka sebaliknya jika berkurang di kredit Akun modal jika bertambah di kredit, sebaliknya jika berkurang di debit Di akhir jurnal umum, jumlah debit harus sama dengan jumlah kredit

- 39. KERJAKAN SOAL BERIKUT ! 1 Januari 2016 Angga menyetorkan uang sebagai modal usaha bengkel sebesar Rp 20.000.000 2 Januari 2016 Angga membeli perlengkapan sebesar Rp 3.000.000 4 Januari 2016 Angga membeli peralatan sebesar Rp 5.000.000 6 Januari 2016 Angga membayar sewa gedung usahanya sebesar Rp 5.000.000 10 Januari 2016 Diterima pendapatan jasa atas reparasi mesin sebesar

- 40. KERJAKAN SOAL BERIKUT ! 13 Januari 2016 Angga meminjam uang kepada bank sebesar Rp 5.000.000 15 Januari 2016 Diterima pendapatan jasa atas reparasi motor sebesar Rp 1.300.000 20 Januari 2016 Diterima pendapatan jasa atas reparasi mobil sebesar Rp 2.500.000 secara tunai 21 Januari 2016 Membayar gaji karyawan sebesar Rp 1.500.000

- 41. CONTOH TRANSAKSI Berikut ini contoh pencatatan dalam jurnal umum untuk transaksi yang terjadi selama bulan Mei tahun 2006 di perusahaan MAMAT TAILOR 1 Mei: Tn. MAMAT menyetor uang pribadi ke dalam perusahaan “MAMAT TAILOR” sebagai modal awal usaha jahit sebesar Rp 4.000.000,- Analisis transaksi : Harta perusahaan dalam bentuk Kas bertambah Rp 4.000.000,- (Debet) Modal Tn. Ali Bertambah Rp 4.000.000,- (Kredit)

- 42. Harta perusahaan dalam bentuk Kas bertambah Rp 4.000.000,- (Debet) Modal Tn. Ali Bertambah Rp 4.000.000,- (Kredit) Tanggal Nama Akun Re f Debet Kredit 1 Mei Kas 4.000.000 Modal 4.000.000

- 43. 2 Mei: Disewa sebuah ruko untuk usaha jahit dengan membayar Rp 1.200.000,- untuk 6 bulan. Analisis transaksi : Harta perusahaan dalam bentuk Sewa Dibayar Dimuka bertambah Rp 1.200.000,- (Debet) Harta perusahaan dalam bentuk Kas berkurang Rp 1.200.000,- (Kredit) Tanggal Nama Akun Re f Debet Kredit 2 Mei Sewa Dibayar Di Muka 1.200.00 0 Kas 1.200.000

- 44. 4 Mei: Dibeli tunai perlengkapan jahit dari Toko Jaya dengan harga Rp 800.000,- Analisis transaksi : Harta perusahaan dalam bentuk Perlengkapan bertambah Rp 800.000,- (Debet) Harta perusahaan dalam bentuk Kas berkurang Rp 800.000,- (Kredit) Tanggal Nama Akun Re f Debet Kredit 4 Mei Perlengkapan 800.000 Kas 800.000

- 45. 12 Mei: Dibeli peralatan jahit dari Toko Sekawan seharga Rp 1.500.000,- baru dibayar Rp500.000,- Analisis transaksi : Harta perusahaan dalam bentuk Peralatan Jahit bertambah Rp 1.500.000,- (Debet) Harta perusahaan dalam bentuk Kas berkurang Rp 500.000,- (Kredit) Utang perusahaan (ke Toko Sekawan) bertambah Rp 1.000.000,- (Kredit) Tanggal Nama Akun Re f Debet Kredit 12 Mei Peralatan jahit 1.500.00 0 Kas 500.000 Utang

- 46. POSISI SALDO NORMAL Nama Akun Bertambah Berkurang Harta Utang Modal Pendapatan Beban Debit Debit Kredit Kredit Kredit Kredit Debit Debit Debit Kredit

- 47. HARTA HARTA LANCAR (+) DEBIT (-) KREDIT Kas Piutang Perlengkapan Asuransi dibayar di muka Sewa dibayar di muka Surat-surat berharga

- 49. MENGANALISIS AKUN KE DALAM JURNAL UMUM ANALISIS TRANSAKSI YANG MEMPENGARUHI KAS: • DIBELI SECARA TUNAI = MEMBELI TUNAI KAS (-) KREDIT • DIBAYAR SECARA TUNAI = MEMBAYAR TUNAI KAS (-) KREDIT • DITERIMA SECARA TUNAI = MENERIMA TUNAI KAS (+) DEBIT • DISETORKAN = MENYETORKAN KAS (+) DEBIT

- 50. CONTOH ANALISIS TRANSAKSI YANG MEMPENGARUHI KAS Dibeli secara tunai sebuah mesin fotocopy seharga Rp 3.500.000 • Maka harta berupa kas (-) di kredit senilai Rp 3.500.000 Dibayar beban sewa selama sebulan seharga Rp 1.000.000 • Maka harta berupa kas (-) di kredit senilai Rp 1.000.000 Diterima secara tunai uang sebesar Rp 1.500.000 untuk jasa percetakan • Maka harta berupa kas (+) di debit senilai Rp 1.500.000

- 51. UTANG UTANG LANCAR (+) KREDIT (-) DEBIT Utang usaha Wesel bayar Beban yang masih harus dibayar Pendapatan diterima di muka

- 52. UTANG UTANG JANGKA PANJANG (+) KREDIT (-) DEBIT Utang bank Utang hipotik Utang Obiglasi

- 53. MENGANALISIS AKUN KE DALAM JURNAL UMUM ANALISIS TRANSAKSI YANG MEMPENGARUHI UTANG • DIPINJAM = MEMINJAM UTANG (+) KREDIT • DIBAYAR SECARA KREDIT = MEMBAYAR KREDIT / MENGANGSUR UTANG (+) KREDIT • DIBAYAR UTANG = MEMBAYAR UTANG UTANG (-) DEBIT • PELUNASAN UTANG = MELUNASI UTANG UTANG (-) DEBIT

- 54. MODAL MODAL (+) KREDIT (-) DEBIT Prive = Pengambilan uang secara pribadi oleh pemilik perusahaan untuk kepentingan pribadi Prive (+) Debit (-) Kredit

- 55. MENGANALISIS AKUN KE DALAM JURNAL UMUM ANALISIS TRANSAKSI YANG MEMPENGARUHI MODAL DAN PRIVE • DISETOR = MENYETORKAN UANG SEBAGAI MODAL MODAL (+) KREDIT • DIAMBIL = MENGAMBIL UANG UNTUK KEPENTINGAN PRIBADI PRIVE (+) DEBIT

- 56. MENGANALISIS TRANSAKSI KE DALAM JURNAL UMUM TANGGAL NAMA AKUN REF DEBIT KREDIT APRIL 2016 1 1 April 2016 Ibu Ani menyetorkan uangnya untuk usaha jahitnya sebesar Rp 20.000.000-, Maka harta berupa kas (+) di . . . . . . . Modal usaha (+) di . . . . . .

- 57. TANGGAL NAMA AKUN REF DEBIT KREDIT APRIL 2016 2 2 April 2016 Ibu Ani membeli secara tunai mesin jahit seharga Rp 2.000.000 Maka harta berupa mesin (+) di . . . . . . . Harta berupa kas (-) di . . . . . .

- 58. TANGGAL NAMA AKUN REF DEBIT KREDIT APRIL 2016 3 3 April 2016 Ibu Ani membeli perlengkapan jahit secara tunai seharga Rp 1.500.000 Maka harta berupa ............... (+) di . . . . . . . Harta berupa .............. (-) di . . . . . .

- 59. TANGGAL NAMA AKUN REF DEBIT KREDIT APRIL 2016 4 4 April 2016 Ibu Ani meminjam uang sebesar Rp 1.300.000 untuk operasional usaha Maka harta berupa . . . . . . (+) di . . . . . . . Utang (+) di . . . . . .

- 60. TANGGAL NAMA AKUN REF DEBIT KREDIT APRIL 2016 5 5 April 2016 Ibu Ani membeli bahan kain secara kredit sebesar Rp 1.500.000 Maka harta berupa . . . . . . . . . (+) di . . . . . . . . . . . . . . . . . (+) di . . . . . .

- 61. TANGGAL NAMA AKUN REF DEBIT KREDIT APRIL 2016 6 6 April 2016 Ibu Ani menerima uang sebesar Rp 1.000.00 atas pelunasan piutang Maka harta berupa . . . . . . . . . (+) di . . . . . . . harta berupa . . . . . . . . . . (-) di . . . . . .

- 62. TANGGAL NAMA AKUN REF DEBIT KREDIT APRIL 2016 7 7 April 2016 Ibu Ani mengambil uang untuk kepentingan pribadi sebesar Rp 500.000 Maka modal berupa prive (+) di . . . . . . . harta berupa . . . . . . (-) di . . . . . .

- 63. TANGGAL NAMA AKUN REF DEBIT KREDIT APRIL 2016 8 8 April 2016 Ibu Ani membayar hutangnya sebesar Rp 300.000,- Maka utang (-) di . . . . . . . harta berupa . . . . . . (-) di . . . . . .

- 64. PENDAPATAN PENDAPAT AN (+) KREDIT (-) DEBIT Pendapatan jasa = untuk perusahaan yang menjual jasa/ tenaga Pendapatan sewa = untuk perusahaan yang menjual jasa sewa / tempat atau barang

- 65. MENGANALISIS AKUN KE DALAM JURNAL UMUM ANALISIS TRANSAKSI YANG MEMPENGARUHI PENDAPATAN • DITERIMA = MENERIMA JASA/SEWA PENDAPAT AN (+) KREDIT

- 66. BEBAN BEBAN (+) DEBIT (-) KREDIT Beban Sewa Beban Listrik, Air, Telepon Beban Gaji karyawan Beban Asuransi Beban lain-lain

- 67. MENGANALISIS AKUN KE DALAM JURNAL UMUM ANALISIS TRANSAKSI YANG MEMPENGARUHI BEBAN • DIBAYAR BEBAN = MEMBAYAR BEBAN BEBAN (+) DEBIT

- 68. MENGANALISIS TRANSAKSI KE DALAM JURNAL UMUM TANGGAL NAMA AKUN REF DEBIT KREDIT APRIL 2016 11 11 April 2016 Ibu Ani menerima uang secara tunai atas jasa jahit sebesar Rp 500.000,- Maka harta berupa kas (+) di . . . . . . . Pendapatan jasa (+) di . . . . . .

- 69. MENGANALISIS TRANSAKSI KE DALAM JURNAL UMUM TANGGAL NAMA AKUN REF DEBIT KREDIT APRIL 2016 12 12 April 2016 Ibu Ani membayar biaya listrik, air, dan telepon sebesar Rp 250.000,- Maka beban listrik, air, telepon (+) di . . . . . . . Harta berupa . . . . . . . . (-) di . . . . . .

- 70. LATIHAN ! BUATLAH JURNAL UMUM DARI TRANSAKSI BERIKUT INI ! Perusahaan LAUNDRY CANTIK adalah perusahaan yang bergerak di bidang jasa dengan menyediakan jasa cuci dan setrika baju, berikut ini adalah transaksi yang terjadi selama bulan May 2016 : 3 May membayar sewa toko sebesar Rp 3.000.000 4 May menerima balasan jasa sebesar Rp 1.200.000 atas laundry 5 May mengambil uang tunai untuk kepentingan pribadi sebesar Rp 1.000.000 6 May menerima pelunasan piutang sebesar Rp 3.000.000 7 May membeli perlengkapan toko secara kredit