Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

En vedette (20)

Similaire à Perdagangan Tingkatan 5 (Jenis insurans)

Similaire à Perdagangan Tingkatan 5 (Jenis insurans) (9)

Dernier

Dernier (11)

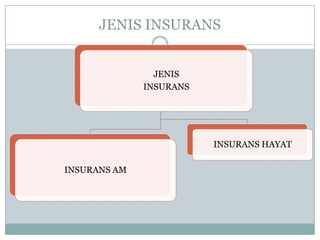

Perdagangan Tingkatan 5 (Jenis insurans)

- 2. A. INSURANS AM Terdiri daripada : (1) INSURANS KEMALANGAN (2)INSURANS KEBAKARAN (3)INSURANS MARIN/PENERBANGAN (4)LAIN-LAIN INSURANS

- 3. INSURANS KEMALANGAN Insurans kenderaan bermotor 2. Insurans kemalangan peribadi 3. Insurans lialibliti awam 4. Insurans lialibiti majikan 1.

- 5. (a) INSURANS KENDERAAN BERMOTOR: (i)INSURANS MOTOR PIHAK KETIGA • Melindungi insured daripada tuntutan pihak ketiga yang cedera/mati/rosak kenderaan akibat kemalangan dengan insured. Pihak ketiga ialah pengguna jalan raya.

- 6. Kecederaan atau kerosakan kenderaan insured tidak dibayar ganti rugi. Premium murah Semua kenderaan diwajibkan memiliki sekurang-kurangnya insurans ini.

- 7. (ii) Insurans motor komprehensif Melindungi kecederaan/kematian dan kerosakan kenderaan pihak ketiga dan insured sendiri. Premiumnya lebih mahal.

- 8. Semua kenderaan yang dibeli secara sewa beli mesti membeli polisi ini. Tuntutan ganti rugi berasaskan ‘fasal lebihan’ (excess clause) – iaitu kerosakan di bawah nilai RM500 ditanggung sendiri oleh insured.

- 9. (b) INSURANS KEMALANGAN PERIBADI Melindungi insured yang terlibat dalam kemalangan seperti kemalangan dalam perjalanan/pembunuhan/kejadian rusuhan/keracunan dan serangan. Boleh diambil juga secara berkumpulan seperti menyertai rombongan.

- 10. (c) INSURANS LIABILITI AWAM Melindungi pemilik perniagaan seperti pasar raya daripada tuntutan orang awam yang cedera/mati semasa membeli belah dalam premis yang disebabkan kecuaian peniaga.

- 12. Insurans liabiliti awam Insurans Liabiliti Produk : Melindungi pengeluar produk Insurans Liabiliti Profesional : Kecuaian semasa melaksanakan tugas profesional. Cth : doktor tersalah beri ubat

- 13. Insurans Liabiliti Golf : Lindungi daripada tuntutan pihak yang cedera/alami kerosakan harta benda akibat terkena bola golf

- 14. (d) INSURANS LIABILITI MAJIKAN Melindungi majikan daripada tuntutan pekerjanya yang cedera/mati semasa bekerja. Premium dibayar oleh majikan.

- 15. Perlindungan ialah : Skim Pencen Ilat : melindungi risiko kehilangan keupayaan untuk bekerja akibat kemalangan yang berlaku di tempat kerja. Skim Bencana Pekerjaan : melindungi risiko kecederaan, kematian, kecacatan anggota akibat kemalangan.

- 16. (2) INSURANS KEBAKARAN Memberi perlindungan terhadap kerugian yang berpunca daripada kebakaran premis/mesin/stok/wang ringgit dan harta benda Terdapat 3 jenis polisi insurans kebakaran iaitu :

- 17. (i) Polisi bernilai Menyatakan jumlah nilai harta yang diinsuranskan. Gantirugi dibayar menurut nilai harta benda itu yang telah musnah.

- 18. (ii) Polisi tidak bernilai Tidak menyatakan nilai benda yang diinsuranskan. Nilai harta benda akan ditaksir selepas kebakaran.

- 19. (iii) Polisi terapung/terbuka Nilai harta benda berubah dari masa ke semasa. Contoh : menginsuranskan gudang yang mempunyai nilai stok yang berubah.

- 20. Faktor menentukan kadar premium kebakaran (i) Jenis bangunan Kadar premium rumah kediaman lebih rendah di banding dengan bangunan kilang.

- 21. (ii) Bahan binaan bangunan Samada diperbuat daripada kayu atau batu. Jika diperbuat daripada kayu, kadar premium lebih rendah kerana kayu mudah terbakar.

- 22. (iii)Kegunaan bangunan Samaada menyimpan bahan mudah terbakar atau tidak.

- 23. (iv)Tempoh dan skop lindungan Lebih lama tempoh/lebih luas lindungan

- 24. (v) Kelengkapan keselamatan Jika premis dilengkapi dengan kelengkapan keselamatan, maka kadar premium lebih murah

- 25. (3) INSURANS MARIN/PENERBANGAN (i) INSURANS MARIN Memberi perlindungan kepada kapal dan muatan termasuk anak kapal/penumpang /kargo terhadap risiko semasa di laut seperti kebakaran, kecurian, perlanggaran, lanun dan lainlain.

- 26. (ii) INSURANS PENERBANGAN Memberi perlindungan terhadap risiko yang berkaitan dengan penerbangan seperti kematian, pelanggaran (seperti insurans marin) Kerosakan kargo atau barang. Setiap penumpang diberi insurans kemalangan peribadi secara kelompok.

- 27. (4) JENIS INSURANS LAIN (a)INSURANS KECURIAN Melindungi insured daripada kerugian disebabkan oleh kecurian, rompakan dan pecah rumah.

- 28. (b)INSURANS KESIHATAN Memberi perlindungan kepada kos belanja hospital insured yang sakit disebabkan penyakit/kecederaan kemalangan.

- 29. (c) INSURANS GADAIAN Sejenis insurans hayat sementara. Contoh : Jika insured beli kereta baru dan membeli insurans ini, jika insured meninggal dunia, insurer akan menyelesaikan jumlah hutang keretanya.

- 30. (d) INSURANS JAMINAN SETIA Melindungi majikan yang kerugian akibat penipuan/ketidakjujuran pekerja. Lazimnya diambil oleh bank atau institusi kewangan.

- 31. (e)INSURANS PENDIDIKAN Membiayai perbelanjaan pendidikan insured/anak di universiti.

- 32. INSURANS HAYAT Membayar pempasan ke atas kerugian di sebabkan oleh kematian, kecacatan dan hilang upaya. Insurans hayat terkecuali daripada prinsip indemniti kerana nyawa tidak dapat diganti dengan wang ringgit.

- 33. Seseorang boleh menginsuranskan diri dengan seberapa banyak polisi daripada insurer yang berlainan. Jumlah yang diinsuranskan akan dibayar penuh apabila berlaku kematian, kehilangan upaya kekal atau mengidap penyakit kritikal.

- 34. Insurans hayat memberi faedah perlindungan seperti berikut : (i) Menyediakan sumber pendapatan berterusan kepada keluarga jika dia meninggal dunia. (ii) Menyediakan satu pelan simpanan masa depan untuk insured dan keluarga (iii) Sebagai sumber pendapatan apabila bersara Terdapat 3 jenis insurans hayat : 1. Insurans hayat seumur hidup 2. Insurans endowment 3. Insurans hayat sementara

- 35. (i) INSURANS HAYAT SEUMUR HIDUP Bayar premium dengan 2 cara iaitu : (i) membayar premium sepanjang hayatnya (ii) membayar premium untuk tempoh tertentu sahaja. Contoh : 15 tahun (Skim Seumur Hidup Bayaran Terhad)

- 36. Jumlah pampasan dan bonus akan dibayar kepada waris insured apabila insured meninggal dunia. Faedah polisi juga boleh dibayar apabila berlaku kejadian hilang upaya kekal dan penyakit kritikal

- 37. Sesuai diambil oleh seorang ketua keluarga untuk memberi perlindungan kepada isteri dan anakanaknya. Tujuan : memberi perlindungan kepada waris.

- 38. (ii) INSURANS ENDOWMEN Bayar premium untuk tempoh perlindungan tertentu terhadap risiko kematian. Contoh : 15 tahun atau 20 tahun

- 39. Genap tempoh perlindungan, polisi insurans itu dikatakan matang dan jumlah yang diinsuranskan dan beserta bonus akan dibayar kepada insured. Jika insured meninggal dunia sebelum genap tempoh perlindungan, bayaran akan dibuat kepada pewaris.

- 40. Merupakan satu polisi tabungan. Tarikh matang boleh disesuaikan dengan keperluan masa depan seperti membiayai pendidikan anak, persaraan dan sebagainya.

- 41. (iii) INSURANS HAYAT SEMENTARA Memberi perlindungan kepada insured untuk tempoh tertentu sahaja. Contoh : 15 tahun

- 42. Jika insured meninggal dunia dalam tempoh perlindungan, pampasan akan dibayar kepada pewaris. Jika insured masih hidup selepas tempoh perlindungan, tiada bayaran akan dibuat kepadanya.

- 43. Bukanlah satu cara tabungan kerana insured akan hilang semua premiumnya tanpa sebarang bayaran daripada insurer apabila polisi itu tamat. Premium polisi adalah yang termurah.

- 44. PERBEZAAN INSURANS HAYAT SEUMUR HIDUP, ENDOWMEN DAN SEMENTARA SEUMUR HIDUP ENDOWMEN SEMENTARA TEMPOH Seumur hidup atau untuk tempoh tertentu Tempoh tertentu sahaja Tempoh tertentu sahaja PAMPASAN Dibayar kepada waris apabila insured meninggal dunia Dibayar kepada waris apabila insured meninggal dunia atau apabila tempoh matang walaupun risiko tidak berlaku. Dibayar kepada waris apabila insured meninggal dunia. Tempoh perlindungan tamat, tiada pampasan diberi. PREMIUM Lebih murah dari endowmen Lebih mahal Paling murah LAIN-LAIN Baik untuk ketua keluarga Berbentuk tabungan Bukan berbentuk tabungan

- 45. FAKTOR DIPERTIMBANGKAN DALAM PENGIRAAN PREMIUM INSURANS HAYAT (1) JENIS INSURANS Premium insurans endowmen lebih tinggi daripada insurans hayat sementara. (2) UMUR INSURED Lebih lanjut umur , lebih tinggi premium. (3) PEKERJAAN Pekerjaan yang berisiko tinggi dicaj premium yang lebih tinggi.

- 46. (4) KESIHATAN Pemohon yang kurang sihat dikenakan caj tambahan. (5) JANTINA Perempuan dikenakan premium yang kurang daripada lelaki kerana jangka hayat perempuan lebih panjang.

- 47. Nyatakan polisi insurans yang diperlukan bagi situasi berikut: (a) Encik Kim bimbang tentang kos rawatan perubatan (b) (c) (d) (e) yang semakin meningkat. Puan Jihan membeli sebuah rumah bernilai RM250 000 melalui pinjaman bank Syed Malik bimbang tentang kos pengajian anakanaknya di institusi pengajian tinggi pada masa hadapan Akauntan syarikat ABC telah menyeleweng wang syarikat Encik Razman membeli kereta baru SUPRIMA S daripada Proton Edar Sdn Bhd

- 48. (f) Encik Mathan telah mengupah seorang juruwang di kedai runcitnya. (g) Melindungi kerugian yang dialami oleh insured dan tuntutan pihak lain akibat kemalangan jalanraya (h) Encik Kandasamy mengalami kecederaan tulang belakang yang parah semasa membeli belah di Pasar Raya Mewah. Kecederaan tersebut berpunca daripada keadaan lantai yang licin. (i) Encik Haslam telah membeli insurans yang memerlukannya membayar sehingga berumur 50 tahun

- 49. (j) Semasa hujan lebat, kereta yang dipandu oleh Yong telah terlanggar sebuah lori. Dalam kemalangan itu, Yong dan suaminya cedera parah. Kereta mereka rosak. Pemandu lori patah tangan dan lorinya remuk . (k) Encik Leman bekerja sebagai jurutera binaan dengan pendapatan RM10 000 sebulan. Beliau bimbang anak dan isterinya tidak dapat menyara kehidupan sekiranya beliau ditimpa kemalangan. Di samping itu, beliau mahukan jenis insurans yang juga merupakan simpanan.

- 50. (l) Syarikat RTZ menyimpan stoknya yang bernilai RM20 000 di gudang miliknya yang terletak di Kawasan Perindustrian Pasir Gudang (m) Encik Fifi menjalankan perniagaan barangan kemas di Pusat Bandar Pasir Gudang (n) Syarikat KOBENA mempunyai pekerja seramai 100 orang yang bertugas di bahagian teknikal dan pengurusan

- 51. (o) Premis perniagaan Encik Razmi terletak berhampiran dengan stesen minyak (p) Puan Hamimah bimbang wang jualannya hilang semasa menghantar wang untuk disimpan di bank setiap hari (q) Encik Ehsan telah membeli rumah banglow bernilai RM1 juta di Taman Johor Jaya. Beliau bimbang tidak dapat selesaikan bayaran jika beliau meninggal dunia.

- 52. LATIHAN 1 Maklumat di bawah berkaitan dengan Encik John. Encik John seorang ketua pegawai eksekutif yang berjaya. Beliau sering meninggalkan keluarga untuk menguruskan perniagaannya. Tugasnya memerlukan beliau berada di luar negara, menyebabkan beliau bimbang akan masa hadapan isteri dan anak-anaknya yang masih kecil. Isterinya pula telah menguruskan pembelian tiga polisi insurans kebakaran untuk melindungi rumah Encik John daripada tiga syarikat insurans. Terangkan lima jenis polisi insurans yang sesuai dibeli oleh Encik John. (10 m)

- 53. Berikut adalah maklumat sebuah syarikat perniagaan Bilangan pekerja Kenderaan : 3 orang : Sebuah van untuk menghantar tempahan ubatan ke klinik di sekitar Sungai Petani. Stok perniagaan : Bernilai RM500 000 Sewa bulanan kedai : RM2 000 Cadangkan lima jenis polisi insurans yang sesuai diambil oleh syarikat tersebut untuk melindungi perniagaannya. (10m)