akuntasi PPH potong pungut

•Télécharger en tant que PPT, PDF•

2 j'aime•6,484 vues

materi traning cv hirdy

Recommandé

Contenu connexe

Tendances

Tendances (20)

En vedette

En vedette (20)

Similaire à akuntasi PPH potong pungut

Similaire à akuntasi PPH potong pungut (20)

Plus de Asep suryadi

Plus de Asep suryadi (20)

Dernier

Dernier (20)

akuntasi PPH potong pungut

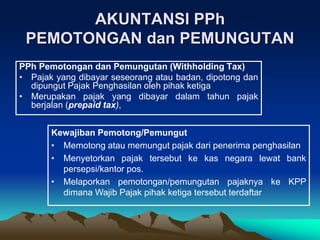

- 1. AKUNTANSI PPh PEMOTONGAN dan PEMUNGUTAN PPh Pemotongan dan Pemungutan (Withholding Tax) • Pajak yang dibayar seseorang atau badan, dipotong dan dipungut Pajak Penghasilan oleh pihak ketiga • Merupakan pajak yang dibayar dalam tahun pajak berjalan (prepaid tax), Kewajiban Pemotong/Pemungut • Memotong atau memungut pajak dari penerima penghasilan • Menyetorkan pajak tersebut ke kas negara lewat bank persepsi/kantor pos. • Melaporkan pemotongan/pemungutan pajaknya ke KPP dimana Wajib Pajak pihak ketiga tersebut terdaftar

- 2. Jenis PPh Pot/Put • PPh Pasal 21 PPh yang terkait dengan penghasilan dari pekerjaan, jasa, kegiatan (active income) yang dilakukan oleh orang pribadi dalam negeri baik yang bersifat sebagai karyawan tetap atau bukan karyawan tetap • PPh Pasal 22 Pemungut PPh Pasal 22 ditunjuk berdasarkan Keputusan Menteri Keuangan atau Keputusan Direktur Jenderal pajak. • PPh Pasal 23 Pajak yang terkait dengan penghasilan dari pemanfaatan modal/ aktiva (passive income) dan pemanfaatan jasa (active income) yang diterima/diperoleh subyek pajak dalam negeri. • PPh Pasal 26 Merupakan pajak yang terkait dengan penerima pengasilan yang berasal dari subyek pajak luar negeri baik berasal dari active maupun passive income. • PPh Pasal 4 ayat (2) Merupakan pajak yang bersifat Final (khusus) atas obyek-obyek pajak tertentu, jenis penghasilan yang dikenakan PPh ini ditetapkan dengan Peraturan Pemerintah

- 3. PENGERTIAN PEMOTONGAN & PEMUNGUTAN PEMOTONGAN : - Menunjuk pada objek yang dikenakan pemotongan - Mengurangi Kas yang diterima penerima penghasilan PEMUNGUTAN : - Menunjuk pada potensi yang terkandung dalam transaksi tsb - Dapat menambah pembayaran bagi pihak-pihak yang bertransaksi

- 4. PPh PASAL 21 PPh Ps. 21 : - PPh yang dipotong atas : Active Income (pekerjaan, jasa, kegiatan) dengan nama dan dalam bentuk apapun. - Pemotong: pemberi kerja - Yang dipotong = ORANG PRIBADI Klasifikasi PPh Ps. 21 berdasarkan status karyawan, penerapan Biaya Jabatan, PTKP dan objek pajak 1. Karyawan Tetap & Pensiunan Bulanan PPh Ps. 21 = Tarif Ps. 17 X (Penghasilan Bruto - Biaya Jabatan - PTKP) 2. Peg Harian Lepas/Magang/ Calon Pegawai & Distributor MLM/Dir. Selling PPh Ps. 21 = Tarif Ps. 17 X (Penghasilan Bruto – PTKP) 3. Penerima honorarium, uang saku, hadiah atau penghargaan dg nama dan dalam bentuk apapun, jumlahnya tidak dihitung berdasarkan hari PPh Ps. 21 = Tarif Ps. 17 X Penghasilan Bruto PERATURAN DIRJEN PAJAK NOMOR PER-31/PJ/2009

- 5. Klasifikasi PPh Ps. 21 berdasarkan status karyawan, penerapan Biaya Jabatan, PTKP dan objek pajak 4. Tenaga Ahli PPh Ps. 21 = Tarif Pasal 17 X 50% X Penghasilan Bruto 6. Karyawan Asing Subjek Pajak Luar Negeri PPh Ps. 26 = 20% X Penghasilan Bruto PPh PASAL 21 PERATURAN DIRJEN PAJAK NOMOR PER-31/PJ/2009

- 6. AKUNTANSI PPh PASAL 21 PT CALISTA melakukan pembayaran gaji pegawai tetap bulan Januari 2009 sebesar Rp 500 juta. Dari jumlah tersebut perusahaan memotong PPh Pasal 21 sebesar Rp 30 juta & iuran pensiun Rp 10 juta serta menanggung iuran pensiun karyawan sebesar Rp 10 juta. PT CALISTA kemudian melakukan setoran PPh Pasal 21 masa Januari 2009 pada tanggal 10 Februari 2009. Contoh 1 - UMUM

- 7. Tgl Uraian Dr Cr 27-Jan-09 Beban Gaji 500.000.000 Beban Iuran Pensiun 10.000.000 Hutang PPh Pasal 21 30.000.000 Hutang Iuran Pensiun 20.000.000 Kas 460.000.000 Jurnal pembayaran gaji & pemotongan PPh Pasal 21 Jan 09 10-Feb-09 Hutang PPh Pasal 21 30.000.000 Kas 30.000.000 Jurnal setoran PPh pasal 21 Masa Jan 09

- 8. AKUNTANSI PPh PASAL 21 PT CALISTA melakukan pembayaran gaji pegawai tetap bulan Januari 2009 sebesar Rp 500 juta. Dari jumlah tersebut PPh Pasal 21 sebesar Rp 30 juta ditanggung perusahaan & iuran pensiun Rp 10 juta serta menanggung iuran pensiun karyawan sebesar Rp 10 juta. PT CALISTA kemudian melakukan setoran PPh Pasal 21 masa Januari 2009 pada tanggal 10 Februari 2009. Contoh 2 – PPh Pasal 21 Ditanggung Pemberi Kerja

- 9. Tgl Uraian Dr Cr 27-Jan-09 Beban Gaji 500.000.000 Beban Iuran Pensiun 10.000.000 Beban PPh Pasal 21 30.000.000 Hutang PPh Pasal 21 30.000.000 Hutang Iuran Pensiun 20.000.000 Kas 490.000.000 Jurnal pembayaran gaji & pemotongan PPh pasal 21 Jan 09

- 10. AKUNTANSI PPh PASAL 21 Andi, BKP, adalah WP OP yang melakukan pekerjaan bebas sebagai konsultan pajak, dan memilih menyelenggarakan pembukuan. Pada tanggal 15 Juni 2009 menerima honor konsultasi yang diberikannya kepada PT CALISTA sebesar Rp 50 juta. PT CALISTA memotong PPh pasal 21 sesuai ketentutan. Bagaimana jurnal yang dibuat oleh PT CALISTA dan Andi, BKP ? Contoh 3 – Penerima Penghasilan Menyelenggarakan Pembukuan

- 11. Jurnal PT CALISTA Tgl Uraian Dr Cr 15-Jun-09 Beban Jasa Tenaga Ahli 50.000.000 Hutang PPh Pasal 21 1.250.000 Kas 48.750.000 Jurnal pembayaran honor konsultan Jurnal Andi, BKP Tgl Uraian Dr Cr 15-Jun-09 Kas 48.750.000 UM PPh Pasal 21 1.250.000 Pendapatan Jasa 50.000.000 Jurnal penerimaan pendapatan jasa

- 12. AKUNTANSI PPh PASAL 21 Pasal 14 ayat (2) dan (3) UU PPh mengatur bahwa WAJIB PAJAK ORANG PRIBADI yang melakukan kegiatan usaha atau pekerjaan bebas yang peredaran brutonya dalam 1 (satu) tahun kurang dari Rp 4.800.000.000,00 BOLEH menghitung penghasilan neto dengan menggunakan Norma Penghitungan Penghasilan Neto. Wajib Pajak tersebut wajib menyelenggarakan PENCATATAN sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai ketentuan umum dan tata cara perpajakan. Dengan demikian WP tersebut tidak wajib menyelenggarakan pembukuan, sehingga tidak perlu melakukan jurnal untuk mencatat transaksi-transaksi usahanya. Contoh 4 – Penerima Penghasilan Menggunakan Norma

- 13. PEMUNGUTAN PPh PASAL 22 Pemungut Objek -Ditjen Anggaran -Bendaharawan Pemerintah -BUMN/BUMD Pembelian Barang dengan Dana dari APBN/APBD 10 BUMN tertentu Pembelian Barang dengan dana dari APBN/Non APBN -Bank Devisa - Ditjen Bea Cukai Impor Pertamina & Badan selain Pertamina yang bergerak dibidang BBM Jenis Premix & Gas Penjualan hasil produksinya Badan Usaha di bidang industri Semen, Kertas, Baja, Otomotif Penjualan Hasil Produksi di dalam negeri

- 14. AKUNTANSI PPh PASAL 22 PT. Calista (PKP) bergerak dibidang pengadaan peralatan kantor. Pada tanggal 15 Juli 2009 menyerahkan barang senilai Rp. 50 juta kepada Ditjen Pajak. Bendaharawan Ditjen Pajak melakukan pembayaran pada tanggal 25 Juli 2009. Disamping memungut PPh pasal 22, Bendaharawan Ditjen Pajak juga wajib memungut PPN. PT. Calista baru menerima SSP bukti setoran PPh pasal 22 dan PPN pada tanggal 8 Agustus 2009. Contoh 1

- 15. Tgl Uraian Dr Cr 15-Jul-09 Piutang Dagang 55.000.000 PPN Keluaran - Pemungut 5.000.000 Penjualan 50.000.000 Jurnal penjualan kepada Ditjen Pajak 25-Jul-09 Kas 49.250.000 Piutang Dagang 49.250.000 Jurnal penerimaan pembayaran dari Ditjen Pajak 08-Agust-09 UM PPh pasal 22 750.000 PPN Keluaran – Pemungut 5.000.000 Piutang Dagang 5.750.000 Jurnal penerimaan SSP PPh Pasal 22 & SSP PPN

- 16. AKUNTANSI PPh PASAL 22 PT. Calista (PKP) bergerak dibidang pengadaan peralatan kantor. Pada tanggal 15 Juli 2009 menyerahkan barang senilai Rp. 50 juta kepada BUMN tertentu Bendaharawan BUMN Tertentu melakukan pembayaran pada tanggal 25 Juli 2009. Bendaharawan BUMN hanya memungut PPh pasal 22, tetapi tidak berhak memungut PPN, sehingga PPN dipungut rekanan PT. Calista baru menerima SSP bukti setoran PPh pasal 22 pada tanggal 8 Agustus 2009. Contoh 2

- 17. Tgl Uraian Dr Cr 15-Jul-09 Piutang Dagang 55.000.000 PPN Keluaran 5.000.000 Penjualan 50.000.000 Jurnal penjualan kepada BUMN 25-Jul-09 Kas 54.250.000 Piutang Dagang 54.250.000 Jurnal penerimaan pembayaran dari BUMN 08-Agust-09 UM PPh pasal 22 750.000 Piutang Dagang 750.000 Jurnal penerimaan SSP PPh pasal 22

- 18. PPh PASAL 23 PPh Ps. 23 : - PPh yang dipotong atas : Pasive Income = Dividen, bunga, royalti, sewa Active Income = Jasa yang diberikan oleh WP Badan Dalam Negeri - Pemotong = pemberi penghasilan, terdiri dari : - Badan Pemerintah, WP Badan DN, Penyelenggara kegiatan, BUT dan perwakilan perusahaan luar negeri di Indonesia - WP OP yang ditunjuk sebagai pemotong PPh Ps. 23 * Akuntan, notaris, dokter, PPAT, pengacara dan konsultan yang melakukan pekerjaan bebas * WP OP yang menjalankan usaha yg menyelengga rakan pembukuan

- 19. TARIF PPh PASAL 23 • 15% x Penghasilan Bruto Terdiri dari deviden, bunga termasuk Premium, diskonto dan imbalan sehubungan dengan jaminan pengembalian utang, royalty, hadiah dan penghargaan sehubungan dengan kegiatan selain yang telah dipotong PPh Pasal 21 • 2% x Jumlah Bruto Sewa dan Penghasilan Lain sehubungan dengan penggunaan harta, imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi, jasa konsultan dan jasa lain sesuai dengan Peraturan Menteri Keuangan Nomor 244/PMK.03/2008 , selain jasa yang telah dipotong PPh Pasal 21

- 20. AKUNTANSI PPh PASAL 23 PT. Calista (PKP) melakukan pembayaran sewa mobil kepada Roslina Rent Car (PKP) senilai Rp.10.000.000,- pada tgl 1 Desember 2009. Sewa mobil tersebut untuk masa 3 bulan (Des 2009 s.d. Feb 2010). Bagaimana jurnalnya di kedua belah pihak ? Contoh 1

- 21. Jurnal PT CALISTA Tgl Uraian Dr Cr 01-Des-09 Sewa Dibayar Dimuka 10.000.000 PPN Masukan 1.000.000 Hutang PPh Pasal 23 200.000 Kas 10.800.000 Jurnal pembayaran uang muka sewa mobil Des 09-Feb 10

- 22. Jurnal Roslina Rent Car Tgl Uraian Dr Cr 01-Des-09 Kas 10.800.000 UM PPh Pasal 23 200.000 PPN Keluaran 1.000.000 Pendapatan Sewa Diterima Dimuka 10.000.000 Jurnal penerimaan uang muka sewa mobil Des 09-Feb 10

- 23. AKUNTANSI PPh PASAL 23 PT. Calista (PKP) melakukan pembayaran sewa mobil kepada Roslina Rent Car (PKP) senilai Rp.10.000.000,- pada tgl 1 Desember 2009. Sewa mobil tersebut untuk masa 3 bulan (Des 2009 s.d. Feb 2010). Bagaimana halnya jika Roslina Rent Car tidak bersedia dipotong PPh pasal 23 ? Contoh 2 – PPh Pasal 23 Ditanggung Pemberi Penghasilan

- 24. Jurnal PT CALISTA Tgl Uraian Dr Cr 1-Des-09 Sewa Dibayar Dimuka 10.000.000 PPN Masukan 1.000.000 Beban PPh Pasal 23 200.000 Hutang PPh Pasal 23 200.000 Kas 11.000.000 Jurnal pembayaran uang muka sewa mobil. PPh ditanggung

- 25. AKUNTANSI PPh PASAL 23 PT. Calista (PKP) melakukan pembayaran sewa mobil kepada Roslina Rent Car (PKP) senilai Rp.10.000.000,- pada tgl 1 Desember 2009. Sewa mobil tersebut untuk masa 3 bulan (Des 2009 s.d. Feb 2010). Bagaimana halnya jika Roslina Rent Car tidak bersedia dipotong PPh pasal 23 dan PT. Calista meng-gross up nilai sewanya ? Contoh 3 – PPh Pasal 23 di – Gross Up

- 26. Jurnal PT CALISTA Tgl Uraian Dr Cr 1-Des-09 Sewa Dibayar Dimuka 10.204.081 PPN Masukan 1.020.408 Hutang PPh Pasal 23 204.082 Kas 11.020.407 Jurnal pembayaran uang muka sewa mobil-Gross Up Dengan meng-gross up nilai sewa, maka nilai sewa menjadi: Sewa / (1-tarif) = 10 juta / (1-2%) = Rp 10.204.081

- 27. AKUNTANSI PPh FINAL PT. Calista (PKP) membayar sewa gedung kantor kepada PT. Azzam (PKP) Rp 50 juta pada tgl.1 Februari 2009 untuk periode Feb 09 s.d. Jan 10. Bagaimana jurnal di kedua belah pihak ? Contoh 1 – Penghasilan Sewa Gedung

- 28. Jurnal PT AZZAM Tgl Uraian Dr Cr 01-Feb- 09 Kas 50.000.000 Beban PPh Final Pasal 4 (2) 5.000.000 PPN Keluaran 5.000.000 Pendptan Sewa Diterima Dimuka 50.000.000 Jurnal penerimaan uang muka sewa gedung