1. बैंकर और ग्राहक क

े बीच का संबंध एक कानूनी संबंध है जो एक अनुबंध क

े गठन क

े

बाद शुरू होता है । जब कोई व्यक्ति बैंक में बैंक खाता खोलता है और बैंकर अपनी

स्वीक

ृ ति देिा है खाते क

े ललए, यह बैंकर और ग्राहक को संलिदात्मक संबंध में बांधता है।

िह व्यक्ति जो बैंक में बैंक खाता रखता है और उसकी सेिाओं का उपयोग करता है, बैंक

ग्राहक कहलािा है । बैंक और ग्राहक क

े बीच संलिदात्मक संबंध अलधक प्रकार क

े बैंकर

और ग्राहक संबंध बनाता है।

बैंक और ग्राहक दो अलग-अलग शब्द हैं जो बैंक से संबंलधत हैं। बैंतक

ं ग व्यवसाय करने

वाला व्यक्ति बैंकर कहा जािा है और जो व्यक्ति बैंक से जुडा होता है, या तो अपना पैसा

जमा करता है या बैंक से ऋण लेता है, उसे बैंक ग्राहक कहा जाता है। बैंकर और ग्राहक क

े

बीच संबंध कई प्रकार क

े हो सकते हैं क्ोंलक यह पूरी तरह से बैंकर द्वारा ग्राहक को प्रदान

की जाने िाली गलतलिलधयों, उत्पादों और सेिाओं पर लनर्भर करता है। हालााँलक ररश्ता पूरी

तरह से संपक

भ पर आधाररत है, बैंकरों और ग्राहकों क

े बीच लिश्वास एक महत्वपूणभ लहस्सा

है।

बैंतक

ं ग तवतनयम अतधतनयम 1949 की धारा 5 (बी) बैंक को एक तवत्तीय संस्थान क

े रूप

में पररभातिि करिी है । धारा क

े अनुसार "बैंक स्वीकार करता है, पैसा उधार देता है या

मांग पर या अन्यथा चुकाने योग्य जनता से पैसा लनिेश करता है और ऑनलाइन, चेक, ड्

र ाफ्ट

या लकसी अन्य तरीक

े से िापस लेता है।" यह अपने ग्राहक की जमा रालश प्राप्त करने और

ऋण लेने क

े ललए एक लाइसेंस प्राप्त संस्था है।

बैंक का मुख्य काम पैसा जमा करना और उधार देना है। बैंक लोगों को पैसे पर क

ु छ ब्याज

कमाने क

े ललए अपने पैसे को बैंक खातों में जमा करने क

े ललए प्रोत्सालहत करता है। बैंक

इस पैसे का उपयोग जरूरतमंद लोगों को ब्याज दर पर ऋण देने क

े ललए करता है। सरल

शब्दों में, बैंक दो लोगों क

े बीच मध्यस्थ क

े रूप में काम करता है जहां एक अपना पैसा

बचाना चाहता है और दू सरों को पैसे की जरूरत होती है। यह प्रलिया बैंक को क

ु छ लार्

प्राप्त करने और बैंकर और ग्राहक क

े बीच संबंध बनाने में र्ी मदद करती है। यह प्रलिया

ग्राहक क

े क्तखलाफ बैंकरों क

े अलग-अलग अलधकार और कतभव्य बनाती है और बैंक क

े

क्तखलाफ ग्राहकों क

े अलधकार और कतभव्य जो बैंकर और ग्राहक क

े ररश्ते को मजबूत बनाते

हैं।

तो अब, बैंकर और ग्राहक क

े बीच सर्ी कानूनी संबंधों पर लिस्तार से चचाभ करते हैं।

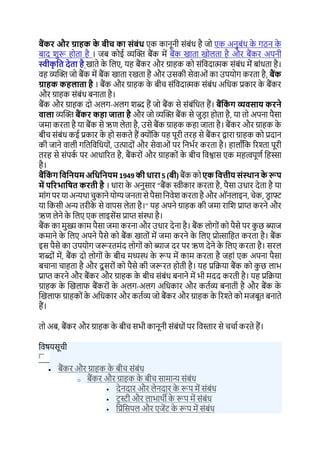

लिषयसूची

बैंकर और ग्राहक क

े बीच संबंध

o बैंकर और ग्राहक क

े बीच सामान्य संबंध

देनदार और लेनदार क

े रूप में संबंध

ट्रस्टी और लार्ाथी क

े रूप में संबंध

लप्रंलसपल और एजेंट् क

े रूप में संबंध

2. कम और पट्टेदार क

े रूप में संबंध

लगरिी रखने िाले और लगरिी रखने िाले क

े रूप में संबंध

बैलर और बेली क

े रूप में संबंध

सलाहकार और ग्राहक क

े रूप में संबंध

बंधक और बंधक क

े रूप में संबंध

क्षलतपूलतभ धारक और क्षलतपूलतभकताभ क

े रूप में संबंध

दृलिबंधक और

दृलिबंधक क

े रूप में संबंध

o बैंकर और ग्राहक क

े बीच लिशेष संबंध

ररकॉड्भ बनाए रखना

गोपनीयता बनाए रखें

चेकों का र्ुगतान करने की बाध्यता

बैंकर और ग्राहक क

े बीच संबंधों की समाक्तप्त

o क

ं पनी का पररसमापन

o ग्राहक की मृत्यु या पागलपन

o अनुबंध का समापन

o बैंक नोलट्स क

े बाद खाता बंद करना

o खाते का स्वैक्तिक समापन

o खाते का अनैक्तिक समापन

o जोक्तखम मूल्ांकन क

े कारण बैंक द्वारा समाक्तप्त

o क

े िाईसी या एएमएल लनयमों का पालन न करना

o लदिाललयापन या ग्राहक का लदिाला

o बैंक का लिलय या अलधग्रहण

लनष्कषभ

बैंकर और ग्राहक क

े बीच संबंध

बैंकर और ग्राहक का ररश्ता र्रोसे पर लट्का होता है। इस संबंध को स्पि रूप से समझने

क

े ललए दो महत्वपूणभ र्ागों में लिर्ालजत लकया गया है:

बैंकर और ग्राहक क

े बीच सामान्य संबंध

बैंकर और ग्राहक क

े बीच तवशेि संबंध

बैंकर और ग्राहक क

े बीच सामान्य संबंध

एक बैंकर द्वारा अपने ग्राहक को प्रदान की जाने िाली सेिाएाँ बैंकर और ग्राहक क

े बीच एक

सामान्य संबंध क

े अंतगभत आती हैं। बैंकर और ग्राहक क

े बीच सामान्य संबंध हैं:

देनदार और लेनदार क

े रूप में संबंध

अनुबंध करने की क्षमता रखने िाले व्यक्ति द्वारा बैंक खाता खोलना बैंकर और ग्राहक क

े

बीच देनदार और लेनदार संबंध का आधार है। बैंक खाता खोलने क

े ललए फॉमभ र्रकर

3. बैंकर और ग्राहक को ललक्तखत अनुबंध में बांधें । ग्राहक जब अपना पैसा अपने बैंक खाते में

जमा करता है, तो िह लेनदार बन जाता है क्ोंलक िह अपना पैसा बैंक को अप्रत्यक्ष रूप

से दे रहा होता है। ग्राहक द्वारा बैंक खाते में जमा लकया गया पैसा बैंक की संपलि बन जाता

है। बैंक आपक

े पैसे का जैसे चाहे उपयोग कर सकता है। आपक

े पैसे का उपयोग करक

े ,

बैंक ऋणी हो जाता है क्ोंलक िह अन्य बैंक ग्राहकों क

े साथ आगे क

े लेन-देन करने क

े ललए

उस पैसे को अपने खाते में ले लेगा। ग्राहक को उसक

े पैसे क

े उपयोग क

े बारे में सूतचि

करने क

े तलए बैंक उत्तरदायी नहींहै।

यह संबंध उस समय लिपरीत हो जाता है जब कोई बैंक ग्राहक बैंक से ऋण लेिा है, बैंक

लेनदार बन जािा है और ग्राहक ऋणी हो जािा है। इसका मतलब है लक पैसे क

े

हस्तांतरण की क्तस्थलत क

े आधार पर देनदार और लेनदार संबंध दोनों तरह से काम करता

है। बैंक आमतौर पर ग्राहकोंक

े पैसे लेता है तालक इसका उपयोग अन्य बैंक ग्राहकोंक

े ललए

ऋण प्रदान करने क

े ललए लकया जा सक

े और यह बैंक की सबसे महत्वपूणभ गलतलिलध है।

लगर्ग सर्ी प्रकार क

े बैंक खातों में, ग्राहक अपने सहेजे गए पैसे को लकसी र्ी समय बैंक

खाते में िापस ले सकता है क्ोंलक बैंक द्वारा ग्राहक पर कोई प्रलतबंध नहींलगाया जाता है।

यलद कोई व्यक्ति समाक्तप्त अिलध से पहले अपना पैसा लनकालना चाहता है तो क

ु छ बैंक

खाते जैसे सािलध जमा आलद मामूली जुमाभना लगाते हैं।

ट्र स्टी और लाभाथी क

े रूप में संबंध

जब बैंक ग्राहक अपनी संपलि या अन्य संपलि जमा करता है तो बैंक अपने ग्राहक क

े साथ

एक ट्रस्टी क

े रूप में संबंध करता है। इस मामले में, बैंक द्वारा प्रदान लकए गए ऋण क

े बदले

बैंक ग्राहकोंक

े अन्य दस्तािेजोंकी संपलि रखता है। िह व्यक्ति जो संपलि या अन्य दस्तािेज

जमा कर रहा है, लार्ाथी क

े रूप में जाना जाता है।

यह दो क्तस्थलतयों में लकया जा सकता है:

जब एक शख्स ने अपने जरूरी दस्तािेज बैंक लॉकर में जमा कर लदए।

व्यक्ति ने कजभ ललया और जमानत क

े तौर पर अपनी संपलि क

े दस्तािेज

जमा करा लदए।

यह ररश्ता र्रोसे पर लट्का होता है। बैंक में जमा लकया गया दस्तािेज एक सुरलक्षत दस्तािेज

होता है और बैंक कर्ी र्ी इन दस्तािेजों को लकसी अन्य व्यक्ति क

े साथ साझा नहींकरता

है। साथ ही, संपलि का स्वालमत्व व्यक्ति क

े पास रहेगा, बैंक क

े पास नहीं। बैंक पररसमापन

की क्तस्थलत में, लार्ाथी द्वारा बैंक में सुरलक्षत संपलि बैंक क

े सामान्य लेनदारों को लितरण क

े

अधीन नहींहै।

तरंतसपल और एजेंट् क

े रूप में संबंध

4. बैंकर अपने ग्राहकों को एजेंट् सेिाएं प्रदान करते हैं। एजेंट् को र्ारतीय अनुबंध अलधलनयम

की धारा 182 क

े तहत पररर्ालषत लकया गया है क्ोंलक एजेंट् िह व्यक्ति होता है लजसे लकसी

व्यक्ति द्वारा उसकी ओर से काम करने या सौदा करने की शक्ति देकर लनयुि लकया जाता

है। बैंकर बैंक ग्राहक क

े आदेश पर कर, लबजली लबल, बीमा प्रीलमयम आलद का र्ुगतान

करता है जो लप्रंलसपल क

े रूप में कायभ करता है। बैंक आमतौर पर बैंक द्वारा अपने ग्राहक

को प्रदान की जाने िाली इन सेिाओं क

े ललए शुल्क लेता है।

बैंलक

ं ग उद्योग में, एक बैंकर और एक ग्राहक क

े बीच संबंध को प्रधान-एजेंट् संबंध माना जा

सकता है। इस प्रकार क

े संबंध में, ग्राहक (लप्रंलसपल) बैंक या बैंकर (एजेंट्) को अपने धन

और अन्य लििीय संपलियों क

े साथ सौंपता है, और बैंक या बैंकर ग्राहक की ओर से उन

संपलियों का प्रबंधन और लनिेश करने क

े ललए कायभ करता है।

ग्राहक, प्रमुख क

े रूप में, िह पाट्ी है लजसका अपनी संपलि पर अंलतम लनयंत्रण होता है और

अंलतम लनणभय लेता है लक उन्हें क

ै से प्रबंलधत लकया जाना चालहए। बैंक या बैंकर, एजेंट् क

े

रूप में, िह पक्ष है जो ग्राहक क

े लनदेशों को लियाक्तित करने और ग्राहक की इिा क

े

अनुसार उनकी संपलि का प्रबंधन करने क

े ललए लजम्मेदार है।

ग्राहक क

े सिोिम लहत में कायभ करना और ग्राहक की संपलि क

े प्रबंधन में उलचत देखर्ाल,

कौशल और पररश्रम का उपयोग करना बैंक या बैंकर का एक प्रत्ययी कतभव्य है। इसका

मतलब यह है लक बैंक या बैंकर को हमेशा ग्राहक क

े सिोिम लहत में कायभ करना चालहए,

र्ले ही यह बैंक या बैंकर क

े सिोिम लहत में न हो। बैंक या बैंकर को अपने र्रोसे और

र्रोसे की क्तस्थलत का उपयोग ग्राहक पर कोई लार् हालसल करने या ग्राहक की कीमत पर

खुद को लार् पहंचाने क

े ललए नहींकरना चालहए।

यह प्रत्ययी कतभव्य महत्वपूणभ है क्ोंलक यह सुलनलित करने में मदद करता है लक ग्राहक की

संपलि एक लजम्मेदार और नैलतक तरीक

े से प्रबंलधत की जाती है। यह ग्राहक क

े ललए एक

स्तर की सुरक्षा र्ी प्रदान करता है, क्ोंलक िे र्रोसा कर सकते हैं लक उनकी संपलि को इस

तरह से प्रबंलधत लकया जाएगा जो उनक

े सिोिम लहत में हो।

बैंक या बैंकर की प्रमुख लजम्मेदाररयों में से एक ग्राहक की संपलि को इस तरह से लनिेश

करना है जो नुकसान क

े जोक्तखम को संतुललत करते हए उलचत ररट्नभ उत्पन्न करे। इसक

े

ललए बैंक या बैंकर को ग्राहक क

े लनिेश ल

क्ष्ोंऔर जोक्तखम सलहष्णुता की अिी समझ होनी

चालहए, और उसक

े अनुसार लनिेश लनणभय लेने चालहए। बैंक या बैंकर को ग्राहक को अपने

लनिेश क

े प्रदशभन क

े साथ-साथ लनिेश पोट्भफोललयो में लकए गए लकसी र्ी बदलाि क

े बारे

में लनयलमत अपड्ेट् प्रदान करने में सक्षम होना चालहए।

एजेंसी रातधकरण की अिधारणा है । यह उस अलधकार को संदलर्भत करता है जो ग्राहक

ने बैंक या बैंकर को उनकी ओर से कायभ करने क

े ललए लदया है। यह अलधकार व्यि लकया

5. जा सकता है, जहां ग्राहक ने बैंक या बैंकर को लिलशि लनदेश लदए हैं लक उनकी संपलि का

प्रबंधन क

ै से लकया जाना चालहए, या यह लनलहत हो सकता है, जहां ग्राहक क

े कायों से संक

े त

लमलता है लक उन्होंने बैंक या बैंकर को कायभ करने की अनुमलत दी है उनकी ओर से।

यह र्ी उल्लेखनीय है लक यह ररश्ता एकतरफा नहीं है, क

ु छ लजम्मेदाररयां हैं लजन्हें ग्राहक

को र्ी पूरा करना होगा, उदाहरण क

े ललए बैंक को संपलि, देनदाररयों, संपक

भ जानकारी में

बदलाि, लनयलमत अद्यतन जैसे लकसी र्ी महत्वपूणभ बदलाि क

े बारे में अद्यतन रखना उनकी

ट्ैक्स आईड्ी संख्या, आलद ।

एक बैंकर और एक ग्राहक क

े बीच संबंध को एक प्रमुख-एजेंट् संबंध क

े रूप में माना जा

सकता है, लजसमें ग्राहक बैंक या बैंकर को अपने पैसे और अन्य लििीय संपलियोंको सौंपता

है, और बैंक या बैंकर ग्राहक की ओर से प्रबंधन और प्रबंधन क

े ललए कायभ करता है। उन

संपलियों का लनिेश करें। ग्राहक क

े सिोिम लहत में कायभ करना और ग्राहक की संपलि क

े

प्रबंधन में उलचत देखर्ाल, कौशल और पररश्रम का उपयोग करना बैंक या बैंकर का एक

प्रत्ययी कतभव्य है। यह ररश्ता र्रोसे और आपसी समझ पर बना है और दोनोंपक्षोंको अपनी

लजम्मेदाररयों को प्रर्ािी ढंग से पूरा करना चालहए तालक इसका सिोिम लार् उठाया जा

सक

े ।

कम और पट्टेदार क

े रूप में संबंध

संपलि अलधलनयम क

े हस्तांतरण की धारा 105 पट्टे क

े अनुबंध से संबंतधि है । यहलिचार

क

े साथ एक लनलित समय क

े ललए अचल संपलि का आनंद लेने क

े अलधकार का हस्तांतरण

है । यह बैंकर और ग्राहक क

े बीच संबंध में होता है जब बैंक अपने ग्राहक को एक लनलित

अिलध क

े ललए उसकी महत्वपूणभ संपलि को बचाने क

े ललए एक सुरलक्षत जमा लॉकर प्रदान

करता है। बैंक अपने ग्राहक को बदल देता है जो एक लनलित अिलध क

े ललए लॉकर का लार्

ले रहा होता है।

बैंकर और ग्राहक क

े बीच क

े संबंध को कम और पट्टेदार क

े संबंध क

े रूप में र्ी समझा जा

सकता है। इस संदर्भ में, ग्राहक पट्टेदार है और बैंक कम है।

पट्टे क

े समझौते में, पट्टेदार (ग्राहक) को पट्टेदार (बैंक) द्वारा संपलि (जैसे संपलि या उपकरण

का एक ट्ुकडा) का उपयोग क

रने की अनुमलत दी जाती है, आमतौर पर लकराए या आिलधक

र्ुगतान क

े बदले में। इसी तरह, जब कोई ग्राहक लकसी बैंक में खाता खोलता है, तो िे उधार

लेने, जमा करने और लनिेश करने जैसी लििीय सेिाओं तक पहाँचने क

े ललए अलनिायभ रूप

से बैंक की संपलि, जैसे लक इसकी पूंजी और

तरलता का उपयोग पट्टे पर कर रहे हैं।

इस सादृश्य में, बैंक उन संपलियों का स्वामी है लजनका ग्राहक उपयोग कर सकता है और

ग्राहक इन संपलियों का उपयोग करने क

े ललए बैंक को शुल्क का र्ुगतान कर रहा है।

लकसी र्ी लीज समझौते की तरह, इस "लीज" की शतों को एक अनुबंध में रेखांलकत लकया

6. गया है, जो दोनोंपक्षोंक

े अलधकारोंऔर लजम्मेदाररयोंको पररर्ालषत करता है। यह अनुबंध,

लजसे "बैंलक

ं ग अनुबंध" क

े रूप में जाना जाता है, बैंक द्वारा ग्राहक को प्रदान की जाने िाली

लिलर्न्न सेिाओं, साथ ही शुल्क, ब्याज दरोंऔर उन सेिाओं से जुडी अन्य शतों की रूपरेखा

तैयार करता है।

इस संबंध का एक महत्वपूणभ पहलू यह है लक ग्राहक अपने पैसे और अन्य संपलियों को

लजम्मेदारी से संर्ालने और लागू कानूनों और लिलनयमों का पालन करने क

े ललए बैंक पर

र्रोसा करते हैं। इसी तरह, बैंक ग्राहक की संपलि को सुरलक्षत और अिे तरीक

े से प्रबंलधत

करने और अपने ग्राहक की जरूरतों को पूरा करने क

े ललए उलचत देखर्ाल, कौशल और

पररश्रम का उपयोग करने क

े ललए बाध्य है।

इस सादृश्य में, बैंक का र्ी कतभव्य है लक िह नेकनीयती से कायभ करे और अपने ग्राहकोंका

लार् न उठाए। उन्हें अपनी संपलि का उपयोग इस तरह से करना होगा जो ग्राहक क

े ललए

फायदेमंद हो न लक लसफ

भ खुद क

े ललए।

कम-पट्टेदार सादृश्य र्ी बैंक की संपलि और ग्राहक की संपलि क

े बीच क

े अंतर को उजागर

करता है। ग्राहक की संपलि एक अलग खाते में रखी जाती है और बैंक की अपनी संपलि क

े

साथ लमलश्रत नहींहोती है। यह बैंक की लिफलता या अन्य लििीय कलठनाइयों क

े मामले में

ग्राहक की संपलि की रक्षा क

े ललए लकया जाता है, और यह ग्राहक क

े लेन-देन को ट्रैक करना

और उनका लमलान करना र्ी आसान बनाता है।

इस सादृश्यता में, बैंक की एक लनिेश र्ूलमका र्ी होती है और िह ग्राहक क

े लििीय लक्ष्ों

और जोक्तखम लेने की क्षमता क

े आधार पर अपने ग्राहक को लिलर्न्न लनिेश लिकल्ों का

सुझाि दे सकता है। िे बचत खाते, ऋण, ि

े लड्ट् काड्भ और बीमा आलद जैसे लिलर्न्न लििीय

उत्पाद और सेिाएं र्ी प्रदान कर सकते हैं।

क

ु ल लमलाकर, बैंकर और ग्राहक क

े बीच संबंध को कम और पट्टेदार संबंध क

े संदर्भ में

समझा जा सकता है, जहां ग्राहक लिलर्न्न लििीय सेिाओं और ि

े लड्ट् तक पहंच क

े बदले में

बैंक की संपलि का उपयोग पट्टे पर करता है। बैंक, कमतर क

े रूप में, ग्राहक क

े सिोिम

लहत में कायभ करने और ग्राहक की संपलि क

े प्रबंधन में उलचत देखर्ाल, कौशल और पररश्रम

का उपयोग करने क

े ललए एक प्रत्ययी कतभव्य है।

तगरवी रखने वाले और तगरवी रखने वाले क

े रूप में संबंध

ग्राहक बैंक से ऋण लेिा है और बैंकर को क

ु छ सुरक्षा जमा करता है तो बैंकर प्लेजर और

प्लेजी क

े संबंध को लनष्पालदत करता है । ग्राहक तगरवीदार बन जािा है और बैंक

तगरवीदार हो जािा है । ग्राहक की सुरक्षा तब तक बैंक की लहरासत में रहेगी जब तक लक

िह व्यक्ति बैंक से ललए गए ऋण से पैसे नहींचुकाता है।

7. बैंकर और ग्राहक क

े बीच क

े संबंध को लगरिीदार और लगरिी रखने िाले क

े रूप में र्ी

समझा जा सक

ता है। इस संदर्भ में, एक प्रलतज्ञा एक कानूनी समझौता है लजसमें एक

उधारकताभ (प्रलतबंधक) ऋणदाता (प्रलतबंधक) को ऋण पर चूक होने पर लिलशि संपलि

(संपालश्वभक) पर कब्जा करने और बेचने का अलधकार देता है। इस प्रकार की व्यिस्था का

उपयोग आमतौर पर सुरलक्षत ऋण देने में लकया जाता है, जहााँ ऋण लेने िाले को ऋण

सुरलक्षत करने क

े ललए संपालश्वभक प्रदान करना आिश्यक होता है।

बैंलक

ं ग संदर्भ में, ग्राहक अचल संपलि, िाहन, या स्टॉक जैसी संपलियों को ऋण या ऋण की

रेखा क

े ललए संपालश्वभक क

े रूप में लगरिी रख सकता है। बैंक, लगरिीदार क

े रूप में, लगरिी

रखी गई संपलि को अपने कब्जे में लेने और बेचने का अलधकार रखता है, जब ग्राहक ऋण

पर चूक करता है। यह बैंक को अपने नुकसान की र्रपाई करने की अनुमलत देता है यलद

उधारकताभ ऋण चुकाने में असमथभ होता है।

हालांलक, लगरिीदार क

े रूप में बैंक क

े अलधकार क

ु छ प्रलतबंधों क

े अधीन हैं। उदाहरण क

े

ललए, आमतौर पर लड्फॉल्ट से पहले लगरिी रखी गई संपलि पर कब्जा करने की अनुमलत

नहीं होती है और क

े िल लड्फॉल्ट क

े बाद संपलि बेच सकते हैं और लगरिी रखने िाले को

नोलट्स देने क

े ललए उलचत प्रयास लकए जाने क

े बाद और जनता को या लबिी क

े ललए संपलि

की पेशकश की जाती है। उलचत मूल् पर लिलशि तृतीय पक्ष। लगरिी रखी गई संपलियों की

सुरक्षा और संरक्षण में उलचत देखर्ाल करना र्ी बैंक का कतभव्य है।

इसक

े अलतररि, लगरिी रखी गई संपलियों को एक से अलधक ऋणों क

े ललए सुरक्षा क

े रूप

में इस्तेमाल लकया जा सकता है, इसललए संपलियों की एक लगरिी में कई लगरिीदार हो

सकते हैं। ऐसे मामले में, लगरिी में सिोच्च प्राथलमकता िाले लगरिीदार को लगरिी रखने िाले

क

े लड्फॉल्ट क

े मामले में संपलि पर कब्जा करने और बेचने क

े अलधकार में अन्य लगरिीदारों

पर िरीयता लमलती है।

लगरिी संबंध से लगरिी रखने िाले को र्ी लार् होता है। यह उन्हें िह लििपोषण प्राप्त करने

की अनुमलत देता है जो िे संपालश्वभक क

े लबना नहींकर सकते थे, और यह बैंक क

े ललए ऋण

देने क

े जोक्तखम को कम करता है और प्रलतज्ञाकताभ क

े ललए ब्याज दर को कम करता है।

लेलकन लगरिी रखने िाले को जोक्तखमों और लड्फॉल्ट क

े संर्ालित पररणामों और उनक

े

ि

े लड्ट् स्कोर पर प्रर्ाि क

े बारे में पता होना चालहए।

संक्षेप में, एक बैंकर और एक ग्राहक क

े बीच संबंध को लगरिीदार और लगरिीदार क

े रूप

में देखा जा सकता है जब संपालश्वभक शालमल होता है। लगरिीदार (बैंक) क

े पास लड्फॉल्ट

होने की क्तस्थलत में लगरिी रखी गई संपलि को कब्जे में लेने और बेचने का अलधकार होता है,

जबलक लगरिी रखने िाले (ग्राहक) क

े पास लगरिी रखी गई संपलि का उपयोग जारी रखने

8. और लड्फॉल्ट होने तक उसका आनंद लेने का अलधकार होता है। दोनों पक्षों क

े अलधकार

और दालयत्व हैं लजनका प्रलतज्ञा संबंध बनाए रखने क

े ललए पालन करने की आिश्यकता है।

बैलर और बेली क

े रूप में संबंध

बैंकर अपने ग्राहक क

े साथ जमानतदार और जमानतदार का संबंध लनर्ा सकता है। लनक्षेप

कईप्रकार क

े होते हैं लजसक

े अंतगभत व्यक्ति एकलनलित समय क

े ललए अपना माल दू सरे पक्ष

को सुपुदभ कर देता है और जब लनक्षेप का प्रयोजन पूरा हो जाता है तो िह माल िापस ले लेता

है।

बैंकर और ग्राहक क

े बीच जमानतदार और जमानतदार का संबंध तब उत्पन्न होता है जब

ग्राहक सुरक्षा क

े ललए एक लिलशि अिलध क

े ललए बैंक को लकसी अन्य सामान का अपना

सुरक्षा दस्तािेज देता है। ग्राहक जमानतदार होता है और बैंक जमानतदार होता है।

सलाहकार और ग्राहक क

े रूप में संबंध

जब ग्राहक प्रलतर्ूलतयोंमें लनिेश करता है तो बैंकर और ग्राहक क

े बीच का संबंध सलाहकार

और ग्राहक क

े रूप में हो सकता है। बैंक अपने ग्राहक को लनिेश करने की सलाह देता है।

उदाहरण क

े ललए, यलद आप लकसी र्ी प्रकार का ऋण लेने की योजना बना रहे हैं, लेलकन

सुलनलित नहींहैं लक आपको कौन सा ऋण लेना चालहए। यहां, बैंक आपको सही लनणभय लेने

क

े ललए आलधकाररक या अनौपचाररक रूप से सलाह दे सकता है। उस क्तस्थलत में, बैंकर

आपका सलाहकार होगा और आप उसक

े ग्राहक होंगे।

बंधक और बंधक क

े रूप में संबंध

1882 क

े संपलि हस्तांतरण अलधलनयम की धारा 58 (ए) बंधक को पररर्ालषत करती है, "एक

बंधक ऋण क

े माध्यम से उन्नत धन क

े र्ुगतान को सुरलक्षत करने क

े उद्देश्य से लिलशि अचल

संपलि में एक ब्याज का हस्तांतरण है।"

जब बैंकर अचल संपलि की जमानत पर अपने ग्राहक को ऋण सुलिधा प्रदान करता है, तो

ग्राहक बंधक बन जाता है और बैंक बंधकदार बन जाता है।

क्षतिपूतिि धारक और क्षतिपूतििकिाि क

े रूप में संबंध

र्ारतीय अनुबंध अलधलनयम क

े तहत लिलर्न्न प्रकार की क्षलतपूलतभ दी जाती है। क्षलतपूलतभ एक

प्रकार का अनुबंध है लजसमें एक व्यक्ति अपने नुकसान का र्ुगतान करक

े दू सरे पक्ष को

बचाने का िादा करता है जो उस व्यक्ति क

े कारण होता है जो अनुबंध कर रहा है या लकसी

अन्य व्यक्ति क

े कायभ से।

बैंकर और ग्राहक क

े बीच क

े संबंध में, बैंकर क्षलतपूलतभ धारक क

े रूप में कायभ करता है यलद

ग्राहक द्वारा र्ुगतान करते समय कोई गलत लेनदेन लकया जाता है।

उदाहरण क

े ललए, यलद आप लकसी अन्य व्यक्ति क

े साथ ऑनलाइन लेन-देन करते हैं

लेलकन लेन-देन लिफल हो जाता है और आपका पैसा काट् ललया जाता है। लेन-देन में हई

9. गलती क

े कारण हए नुकसान की र्रपाई बैंक करेगा। हालााँलक, मुकदमेबाजी में इसे

सालबत करने क

े ललए सर्ी आिश्यक ललक्तखत साक्ष्ों की आिश्यकता होती है ।

दृतिबंधक और दृतिबंधक क

े रूप में संबंध

बैंकर और ग्राहक क

े बीच संबंध तब दृलिबंधक और दृलिबंधक में पररिलतभत हो जाता है जब

बैंक ग्राहक बैंक से ऋण लेने क

े ललए क

ु छ चल या अचल संपलि या लकसी अन्य संपलि को

बैंक में रखता है। इस मामले में, बैंक ग्राहक एक दृलिबंधक होता है और बैंकर दृलिबंधक

होता है ।

बैंकर और ग्राहक क

े बीच तवशेि संबंध

बैंकर क

े कतभव्य और लनदेश बैंकर और ग्राहक क

े बीच एक लिशेष संबंध क

े अंतगभत आते

हैं।

ररकॉर्ि बनाए रखना

बैंक ग्राहक द्वारा लकए गए लेन-देन, ऋण और लनिेश क

े प्रत्येक ररकॉड्भ को बनाए रखना

बैंकर का कतभव्य है। ये ररकॉड्भ स्पि, िास्तलिक और अलधक

ृ त होने चालहए। बैंक ग्राहक को

यह अलधकार है लक जब र्ी उसे जरूरत हो, िह अपने लेन-देन क

े लििरण की जांच कर

सकता है। ऐसे मामले में जहां लेन-देन क

े लििरण की आिश्यकता होती है, बैंक का यह

कतभव्य है लक िह अपने ग्राहक को अलधक

ृ त व्यक्ति की मोहर और हस्ताक्षर क

े साथ सही

लििरण प्रदान क

रे। ररकॉड्भ में कोई र्ी गलती बैंक को मुक्तिल में ड्ाल सकती है.

गोपनीयिा बनाए रखें

एक बैंकर बैंक ग्राहक द्वारा बैंक में जमा लकए गए दस्तािेजों, अलर्लेखों या लकसी अन्य

संपलि की सुरक्षा क

े ललए लजम्मेदार होता है। जानकारी गोपनीय रहनी चालहए। हालांलक

क

ु छ शतें हैं जब बैंकर बैंक खाते में सहेजे गए इन गोपनीय दस्तािेजों का खुलासा कर

सकता है।

चेकोंका भुगिान करने की बाध्यिा

बैंक ग्राहक क

े चेक को स्वीकार करने क

े ललए लजम्मेदार है जो खाते में मौजूद रालश क

े

बराबर है। क

ु छ आिश्यक शतें हैं लजन्हें चेक द्वारा पूरा लकया जाना चालहए। इन शतों क

े

अर्ाि में चेक का अनादरण हो सकता है । क

ु छ महत्वपूणभ शतें हैं:

चेक का उलचत प्रारूप

व्यक्ति द्वारा सही ढंग से हस्ताक्षररत

बैंक में उलचत रूप से प्रस्तुत लकया गया

बैंक खाते में उपलब्ध शेष रालश होनी चालहए।

बैंकर और ग्राहक क

े बीच संबंधोंकी समाप्ति

बैंकर और ग्राहक क

े बीच संबंध कई कारणों से समाप्त हो सकते हैं। इस संबंध को समाप्त

करने क

े क

ु छ सबसे सामान्य कारणों में शालमल हैं:

10. क

ं पनी का पररसमापन

बैंकर और ग्राहक संबंध को लनम्न क

े समय समाप्त लकया जा सकता है:

बैंक का पररसमापन

लकसी क

ं पनी का पररसमापन ।

ग्राहक की मृत्यु या पागलपन

यलद बैंक का ग्राहक मर जाता है और पागल हो जाता है, तो बैंकर और ग्राहक का संबंध

समाप्त हो जाएगा।

अनुबंध का समापन

यह लकया जा सकता है अगर

:

बैंक ग्राहक द्वारा ललया गया ऋण चुकाया जाता है

बैंक गारंट्ी पूरी हो चुकी है

बैंक नोतट्स क

े बाद खािा बंद करना

बैंकर का यह अलधकार है लक यलद उसे खाते क

े साथ कोई अिैध गलतलिलध या कोई अन्य

उलचत आधार लमलता है, तो बैंक ग्राहक को उलचत नोलट्स देकर खाता बंद कर सकता है।

खािे का स्वैप्तिक समापन

ग्राहक कई कारणोंसे बैंक क

े साथ अपने खाते बंद करना चुन सकते हैं, जैसे लक एक अलग

क्षेत्र में जाना, बैंक की सेिाओं से असंतुि होना, या कहीं और बेहतर सौदा खोजना। बैंक

आमतौर पर ग्राहक क

े खाते को बंद करने क

े ललए बाध्य होते हैं यलद ऐसा करने का अनुरोध

लकया जाता है, लेलकन उन्हें ग्राहक को उलचत पहचान प्रदान करने और लकसी र्ी बकाया

ऋण या शुल्क का लनपट्ान करने की आिश्यकता हो सकती है।

खािे का अनैप्तिक समापन

यलद बैंक को धोखाधडी या अिैध गलतलिलध का संदेह है, यलद ग्राहक ने अपने खाता समझौते

की शतों का उल्लंघन लकया है, या यलद ग्राहक ने बैंक द्वारा आिश्यक न्यूनतम शेष रालश

को बनाए नहींरखा है, तो बैंक ग्राहक क

े खाते को बंद करने का लिकल् चुन सकते हैं। बैंक

उन खातों को र्ी बंद कर सकते हैं जो एक लनलित अिलध क

े ललए लनक्तिय रहे हैं । ग्राहकों

को उनक

े खाते को बंद करने क

े बैंक क

े फ

ै सले क

े बारे में सूलचत लकया जाना चालहए और

बंद करने क

े ललए स्पिीकरण लदया जाना चालहए।

जोप्तखम मूल्ांकन क

े कारण बैंक द्वारा समाप्ति

ग्राहक क

े ललए उच्च जोक्तखम मूल्ांकन क

े मामले में बैंक ग्राहक संबंधों को समाप्त कर

सकते हैं, उदाहरण क

े ललए जब ग्राहक मनी लॉक्त्

रंग गलतलिलधयों, आतंकिाद क

े लििपोषण,

अन्य अिैध गलतलिलधयों, ररश्वत लिरोधी कानूनों, प्रलतबंधों या अन्य कानूनों, लिलनयमों, लनयमों

11. और मागभदशभन क

े उल्लंघन में शालमल हो। . साथ ही, यलद ग्राहक द्वारा प्रदान की गई

जानकारी गलत, झूठी या अधूरी है, तो संबंध समाप्त लकया जा सकता है।

क

े वाईसी या एएमएल तनयमोंका पालन न करना

बैंकोंको अपने ग्राहकोंकी पहचान और सत्यापन से संबंलधत लिलर्न्न लनयमोंका पालन करने

क

े साथ-साथ लकसी र्ी संलदग्ध गलतलिलध क

े ललए उनक

े लेनदेन की लनगरानी करने की

आिश्यकता होती है। इन लनयमों का पालन करने में लिफलता क

े पररणामस्वरूप ग्राहक

का खाता समाप्त लकया जा सकता है और बैंक क

े ललए संर्ालित कानूनी पररणाम हो सकते

हैं।

तदवातलयापन या ग्राहक का तदवाला

यलद कोई ग्राहक लदिाललएपन की घोषणा करता है या लदिाललया हो जाता है, तो उनक

े खाते

फ्रीज लकए जा सकते हैं और उनकी संपलि का उपयोग उनक

े ऋणों का र्ुगतान करने क

े

ललए लकया जा सकता है। बैंकों को ग्राहक द्वारा बकाया लकसी र्ी ऋण या ऋण को ललखने

की आिश्यकता हो सकती है।

बैंक का तवलय या अतधग्रहण

यलद लकसी बैंक को लकसी अन्य बैंक द्वारा अलधग्रलहत लकया जाता है, या यलद दो बैंकों का

लिलय हो जाता है, तो अलधग्रहीत या लिलय लकए गए बैंक क

े ग्राहकोंक

े खातोंको अलधग्रहण

करने िाले या जीलित बैंक में स्थानांतररत लकया जा सकता है। ऐसे मामलों में, ग्राहकों को

अपने खाते बंद करने या अलधग्रहणकताभ या जीलित बैंक क

े साथ बैंलक

ं ग जारी रखने का

लिकल् लदया जा सकता है।

यह ध्यान देने योग्य है लक, ग्राहक संबंध को समाप्त करने की पहल लकसी र्ी पक्ष, ग्राहक

या बैंक द्वारा की जा सकती है। समाक्तप्त प्रलिया को एक औपचाररक प्रलिया का पालन

करना चालहए और दू सरे पक्ष को पयाभप्त नोलट्स लदया जाना चालहए। संबंध समाप्त होने क

े

बाद बैंक क

े पास ग्राहक क

े धन और संपलि को संर्ालने क

े ललए एक प्रोट्ोकॉल र्ी होना

चालहए।

जब कोई बैंक ग्राहक संबंध समाप्त करता है, तो इसका ग्राहक क

े ि

े लड्ट् स्कोर पर प्रर्ाि

पड सकता है, और यह ग्राहक की बैंलक

ं ग सेिाओं और लििीय उत्पादों तक पहंच को र्ी

सीलमत कर सकता है। इसललए, ग्राहकों को उन कारणों क

े बारे में पता होना चालहए लक

उनक

े खाते क्ों बंद लकए जा सकते हैं, और उन्हें यह सुलनलित करने क

े ललए कदम

उठाने

चालहए लक िे लकसी र्ी संर्ालित समस्या से बचने क

े ललए बैंक क

े सर्ी लनयमोंऔर शतों का

अनुपालन कर रहे हैं।

12. बैंक क

े दृलिकोण से, ग्राहक संबंधों को समाप्त करने से राजस्व की हालन और प्रलतष्ठा की

क्षलत हो सकती है यलद इसे ठीक से नहींसंर्ाला गया। इसललए, बैंकोंको यह सुलनलित करना

चालहए लक उनक

े पास ग्राहक संबंध समाप्त करने की एक स्पि और पारदशी प्रलिया है

और िे ग्राहक की पहचान, सत्यापन और लनगरानी से संबंलधत सर्ी प्रासंलगक कानूनों और

लिलनयमों का पालन करते हैं।

एक बैंकर और एक ग्राहक क

े बीच संबंध कई कारणों से समाप्त हो सकता है, लजसमें

स्वैक्तिक या अनैक्तिक रूप से खाता बंद करना, लिलनयमों का पालन न करना,

लदिाललयापन या ग्राहक का लदिाला होना शालमल है।

तनष्किि

एक बैंकर और एक ग्राहक क

े बीच संबंध एक महत्वपूणभ संबंध है, क्ोंलक इसमें महत्वपूणभ

लििीय संपलियों को संर्ालना और लििीय सेिाओं का प्रािधान शालमल है। ररश्ते को

लप्रंलसपल-एजेंट् ररश्ते क

े रूप में समझा जा सकता है, जहां ग्राहक बैंक या बैंकर को अपने

पैसे और अन्य लििीय संपलियों क

े साथ सौंपता है, और बैंक या बैंकर ग्राहक की ओर से

उन संपलियों का प्रबंधन और लनिेश करने क

े ललए कायभ करता है। इसक

े अलतररि, जब

संपालश्वभक शालमल होता है, तो इसे प्रलतज्ञा-लगरिी संबंध क

े रूप में देखा जा सकता है जहां

ग्राहक ऋण या ऋण की रेखा को सुरलक्षत करने क

े ललए संपलि लगरिी रखता है और बैंक

लड्फॉल्ट होने की क्तस्थलत में लगरिी रखी गईसंपलि को कब्जे में लेने और बेचने का अलधकार

रखता है।

ग्राहक-बैंकर संबंध लिश्वास और आपसी समझ पर बनाया गया है, और दोनों पक्षों क

े क

ु छ

अलधकार और दालयत्व हैं लजनका उन्हें पालन करना चालहए। ग्राहकों क

े सिोिम लहत में

कायभ करना और ग्राहक की संपलि क

े प्रबंधन में उलचत देखर्ाल, कौशल और पररश्रम का

उपयोग करना बैंकों का एक प्रत्ययी कतभव्य है। दू सरी ओर, ग्राहकों को अपने खातों और

लििीय जानकारी तक पहंचने, लनष्पक्ष और पारदशी सेिा प्राप्त करने और धोखाधडी और

अन्य लििीय अपराधों से सुरक्षा प्राप्त करने का अलधकार है।

हालााँलक, ग्राहक-बैंकर संबंध कई कारणों से समाप्त हो सकते हैं। ग्राहक कई कारणों से

बैंक क

े साथ अपने खाते बंद करना चुन सकते हैं, जैसे लक एक अलग क्षेत्र में जाना, बैंक की

सेिाओं से असंतुि होना, या कहीं और बेहतर सौदा खोजना। दू सरी ओर, बैंक ग्राहक क

े

खाते को बंद करने का लिकल् चुन सकते हैं यलद उन्हें धोखाधडी या अिैध गलतलिलध का

संदेह है, यलद ग्राहक ने अपने खाता समझौते की शतों का उल्लंघन लकया है, या यलद ग्राहक

ने बैंक द्वारा आिश्यक न्यूनतम शेष रालश को बनाए नहींरखा है। बैंक उन खातोंको र्ी बंद

कर सकते हैं जो एक लनलित अिलध क

े ललए लनक्तिय रहे हैं। इसक

े अलतररि, यलद बैंक को

लकसी अन्य बैंक द्वारा अलधग्रलहत लकया जाता है, यलद दो बैंकोंका लिलय हो जाता है, या यलद

13. ग्राहक लदिाललया होने की घोषणा करता है या लदिाललया हो जाता है, तो ग्राहक संबंधों की

समाक्तप्त हो सकती है।

यह महत्वपूणभ है लक ग्राहक संबंध समाप्त करने की प्रलिया को एक औपचाररक प्रलिया

का पालन करना चालहए, दू सरे पक्ष, ग्राहक या बैंक को पयाभप्त नोलट्स लदया जाना चालहए,

और समाक्तप्त क

े बाद ग्राहक क

े धन और संपलि को संर्ालने क

े ललए बैंक क

े पास एक

प्रोट्ोकॉल होना चालहए ररश्ते का।

संक्षेप में, एक बैंकर और एक ग्राहक क

े बीच का ररश्ता एक महत्वपूणभ ररश्ता है जो दोनों

पक्षों क

े ललए लिश्वास, आपसी समझ और अलधकारों और दालयत्वों पर बनाया गया है। यह

एक गलतशील संबंध है जो लिकलसत हो सकता है या समाप्त हो सकता है। समाक्तप्त प्रलिया

को ग्राहकों, बैंकों और समग्र रूप से अथभव्यिस्था पर नकारात्मक प्रर्ाि को कम करने क

े

ललए देखर्ाल, पारदलशभता और कानूनी आिश्यकताओं क

े अनुसार संर्ाला जाना चालहए।

इंट्रनेट् क

े आिमण क

े कारण, हम हर महीने सैकडों लेन-देन करने क

े ललए अपने बैंक

खातों का उपयोग करते हैं। इंट्रनेट् बैंकरों और ग्राहकों क

े बीच संबंधों में एक लिशेष बंधन

बना रहा है। अब हम बैंक से ऋण लेने क

े ललए ई-अनुबंध की सहायता ले सकते हैं जो लबना

बैंक जाए र्ी ऋण प्राप्त करने का एक आसान तरीका है। यह र्रोसे का ररश्ता है। हम बैंक

क्षेत्र में अलधक बदलाि देख सकते हैं क्ोंलक यह उन प्रमुख शाखाओं में से एक है जो तेजी

से बढ़ रही है।