1. 2014년 4월 11일 금요일

Global Radar

총선 결과로 급락한 인도네시아에 대한 시각

- Fragile 5로 지목되었던 인도네시아의 2014년 높은 주가 상승률은 1) 외자 이탈 취약국 디스카운트 해소와

2) 정권 교체에 따른 정책 변화 기대감에 기인

- 4분기 경상수지 개선, 물가 안정으로 소비 심리가 회복됨에 따라 탄탄한 내수기반을 보유한 인도네시아의

성장성은 유효. 내수 산업 중심의 주식시장도 추가 상승 기대. 9일 실시된 총선에 따른 불확실성에도 지수

상승 여력은 충분

- 다만 전고점 도달 시 1) 경제 구조적 문제(소득 수지 적자)와 2) 밸류에이션 부담에 직면할 가능성. 그러나

정부의 규제 완화로 상품 수지 악화 우려는 완화되고, 뚜렷한 내수지표의 호조세로 이익개선 신뢰도는 높아

져 밸류에이션 부담도 해소될 수 있다고 판단

김민경. 769.3022 mkkim@daishin.com

오승훈. 769.3803 oshoon99@daishin.com

2. 2

Global

Radar

총선 결과로 급락한

인도네시아에 대한 시각

김민경

02.769.3022

mkkim@daishin.com

오승훈

02.769.3803

oshoon99@daishin.com

* 양호한 모습의 인도네시아 금융시장

- 외환 취약국(Fragile 5)으로 지목되었던 인도네시아 증시는 올 들어 11.5% 상승하며 빠르게

회복 중. 주간 외국인 순매수가 9주 연속 순유입되는 등 2월 이후 자금 유입도 확대되는 추세

- 인도네시아 증시의 견조한 흐름은 1) 외자 이탈 취약국 디스카운트 해소와 2) 총선 이후 정부

정책 기대감에 기인한 것으로 판단

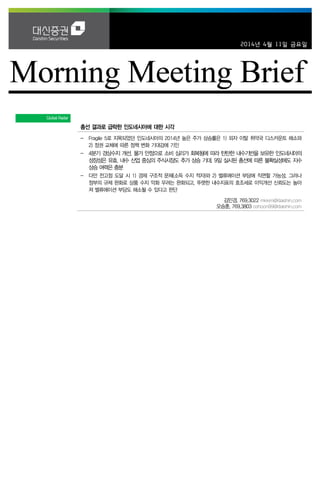

* 외자 이탈 취약국 디스카운트 해소 (경상수지 개선, 물가부담 완화, 내수 회복)

- 최근 경제지표의 연속적인 호조로 테이퍼링 취약국이라는 우려 완화. 4분기 경상수지 적자 규

모는 예상보다 빠르게 감소. 외환보유고는 3개월 연속 천억달러를 넘어섰고 경기 둔화 우려를

낳았던 높은 물가상승률도 안정되는 추세

- 매크로 환경 개선에 따라 내수 관련 지표(소매판매, 소비자신뢰지수) 개선도 동반됨에 따라 탄

탄한 내수기반을 보유한 인도네시아의 성장성은 유효. 주식시장의 경우 시가총액 상위주와 업종

비중이 내수 산업에 편중되어 있어 증시의 추가 상승 가능할 것

* 4월 총선 : 투쟁민주당(PDI-P)의 예상보다 저조한 득표율. 그러나 과도한 우려는 불필요

- 9일 실시된 총선은 정권 교체에 따른 정책 기대감을 형성에 증시 상승을 견인. 그러나 출구조

사 결과, 가장 큰 지지를 받던 투쟁민주당의 기대에 못 미치는 득표율(19.6%)로 10일 지수 급락

- 투쟁민주당이 제 1당 자리에 오르겠지만 투쟁민주당의 대선 후보 위도도의 출마를 위해 정당

간 연정 구성이 불가피하기 때문. 그러나 위도도의 압도적인 지지율(45%)을 고려할 때 대선 불

확실성에 대한 과민 반응은 불필요

* 인도네시아에 대한 시각

- 인도네시아의 높은 주가 상승률은 신흥국 투자심리 개선을 상징. 증시가 작년 5월 21일 기록

한 고점에 도달할 시 1) 경제 구조적 문제와 2) 밸류에이션 부담에 직면할 수 있음

- 만성적 소득수지 적자국인 인도네시아는 경상수지 개선을 위해 상품수지 흑자가 중요. 1월 발

효된 신광업법으로 상품수지 악화가 우려되나 정부의 법안 완화로 충격은 완화될 것

- 인도네시아의 PER은 밴드 상한선에 근접해 있고 PBR도 높은 수준. 그러나 3월 말 이후 EPS

성장률은 상승 중이며 작년 상반기와 달리 내수지표의 호조세가 뚜렷하기 때문에 이익개선 신뢰

도는 높아진 상황. 결과적으로 밸류 부담은 해소될 것으로 예상

그림 1. 물가 안정 + 소비심리 개선 : 외자 이탈 취약국 디스카운트 해소 그림 2. 내수 업종이 주도하는 인도네시아 증시

0

1

2

3

4

5

6

7

8

9

90

95

100

105

110

115

120

125

11.1

11.3

11.5

11.7

11.9

11.11

12.1

12.3

12.5

12.7

12.9

12.11

13.1

13.3

13.5

13.7

13.9

13.11

14.1

14.3

(%)(기준=100)

소비자신뢰지수

물가상승률(우)

0

50

100

150

200

250

300

350

400

10.1

10.3

10.5

10.7

10.9

10.11

11.1

11.3

11.5

11.7

11.9

11.11

12.1

12.3

12.5

12.7

12.9

12.11

13.1

13.3

13.5

13.7

13.9

13.11

14.1

14.3

(2010.1=100)

자카르타 종합지수

광산

부동산

금융

소비재

자료: Bloomberg, 대신증권리서치센터 자료: Bloomberg, 대신증권리서치센터

3. 3

매매 및 자금 동향

▶ 투자주체별 매매동향 (유가증권시장: 순매수 금액) (단위: 십억원)

구분 4/10 4/09 4/08 4/07 4/04 04월 누적 14년 누적

개인 -165.6 -408.4 -91.7 57.0 -70.4 -1,088 1,056

외국인 306.7 360.1 75.6 161.9 114.0 2,025 -1,484

기관계 -128.5 67.6 22.0 -212.8 -55.0 -914 133

금융투자 -3.4 81.1 -10.7 -88.2 39.3 -218 -2,294

보험 5.8 0.9 -9.3 -17.4 11.3 23 465

투신 -112.2 -52.5 -24.2 -81.7 -123.8 -764 398

은행 -34.7 -29.0 -12.3 -8.9 -4.9 -90 -441

기타금융 -2.8 -1.9 0.0 -5.6 -1.3 -22 -83

연기금 35.8 31.4 11.4 6.3 45.0 201 2,044

사모펀드 -28.3 18.2 49.9 -25.8 -25.0 -96 -65

국가지자체 11.4 19.5 17.2 8.5 4.5 50 109

자료: Bloomberg

▶ 종목 매매동향

유가증권 시장 (단위: 십억원)

외국인 기관

순매수 금액 순매도 금액 순매수 금액 순매도 금액

삼성전자 53.0 기업은행 16.9 NAVER 25.7 기아차 51.7

기아차 31.5 현대모비스 8.5 CJ 제일제당 18.0 현대모비스 33.9

KT 22.6 LG 생활건강 8.1 삼성물산 14.8 삼성전자 31.3

아모레퍼시픽 18.9 롯데케미칼 7.7 SK 하이닉스 13.1 현대차 14.7

LG 전자 17.7 삼성전자우 7.2 기업은행 10.8 아모레퍼시픽 13.6

POSCO 15.4 NAVER 5.2 LG 하우시스 8.4 KT 12.9

SK 텔레콤 15.4 제일기획 5.1 GS 건설 8.2 POSCO 12.5

신한지주 15.2 KCC 4.2 현대제철 7.8 SK 텔레콤 10.0

하나금융지주 13.8 이마트 3.7 대림산업 7.6 LG 화학 10.0

LG 화학 9.9 현대제철 3.4 현대백화점 6.7 삼성중공업 7.6

자료: KOSCOM

코스닥 시장 (단위: 십억원)

외국인 기관

순매수 금액 순매도 금액 순매수 금액 순매도 금액

리노공업 22.4 GS 홈쇼핑 4.9 CJ E&M 3.4 KG ETS 4.8

루멘스 5.3 CJ 오쇼핑 3.2 GS 홈쇼핑 3.2 KH 바텍 3.9

리홈쿠첸 5.0 메디톡스 2.5 리노공업 2.7 서울반도체 1.9

KG ETS 4.4 다음 2.4 엑세스바이오KDR 2.0 성우하이텍 1.6

내츄럴엔도텍 3.4 CJ E&M 2.0 파라다이스 2.0 이수앱지스 1.4

원익IPS 3.3 KG 이니시스 2.0 세운메디칼 1.8 이지바이오 1.2

파라다이스 2.8 위메이드 1.9 KG 모빌리언스 1.6 금화피에스시 1.1

세운메디칼 1.3 서울반도체 1.7 토비스 1.3 예림당 1.0

성우하이텍 1.3 아프리카TV 1.5 차바이오앤 1.3 내츄럴엔도텍 1.0

금화피에스시 1.1 뷰웍스 1.5 한스바이오메드 1.1 아이센스 1.0

자료: KOSCOM

4. 4

▶ 최근 5 일 외국인 및 기관 순매수, 순매도 상위 종목

외국인 (단위: %, 십억원) 기관 (단위: %, 십억원)

순매수 금액 수익률 순매도 금액 수익률 순매수 금액 수익률 순매도 금액 수익률

삼성전자 247.5 0.0 NAVER 184.1 -3.2 KT 57.6 11.4 기아차 181.1 -3.8

LG 전자 160.8 3.0 SK텔레콤 62.5 1.2 현대제철 55.3 8.8 삼성전자 117.5 0.0

기아차 152.0 -3.8 기업은행 46.5 -4.2 NAVER 52.2 -3.2 만도 56.0 -11.5

KT 93.7 11.4 현대모비스 25.9 -3.2 SK 텔레콤 48.1 1.2 코스맥스 45.7 0.0

신한지주 79.5 2.3 LG생활건강 24.9 0.0 삼성물산 30.3 3.5 현대차 36.7 -2.0

한국전력 60.4 4.3 KCC 20.3 -2.8 LG 화학 27.4 2.9 한국타이어 35.0 0.0

POSCO 51.4 5.9 코스맥스비티아이 19.2 -33.3 삼성증권 27.3 6.0 LG전자 34.2 3.0

LG 화학 42.7 2.9 제일기획 18.7 0.6 SK 하이닉스 23.3 1.2 현대모비스 32.1 -3.2

SK 하이닉스 38.8 1.2 호텔신라 15.7 -6.3 POSCO 23.0 5.9 한국전력 29.7 4.3

한국타이어 32.5 0.0 삼성전자우 14.2 -1.7 기업은행 20.2 -4.2 아모레퍼시픽 28.1 6.0

자료: KOSCOM 자료: KOSCOM

▶ 아시아증시의 외국인 순매수 (단위: 백만달러)

구분 4/10 4/09 4/08 4/07 4/04 04월 누적 14년 누적

한국 339.9 344.1 64.1 140.1 134.4 2,128 -576

대만 171.1 210.3 102.7 162.5 0.0 1,502 4,298

인도 -- 0.0 0.0 123.5 41.5 501 4,586

태국 -- 53.6 42.2 0.0 -14.2 138 -491

인도네시아 -127.4 0.0 189.4 139.5 -3.6 555 2,684

필리핀 26.5 0.0 16.2 12.5 9.9 127 520

베트남 -6.9 0.0 -3.0 -5.4 69.1 61 101

주: 대만 외국인 투자자 순매수 현황은 TWSE(Taiwan Stock Exchange) + GTSM(Gre Tai Securities Market)의 합산 데이터임. GTSM은 우리나라의 코스닥에 해당되는 General Board와 프리보드

역할을 하는 이머징 스탁 마켓 등으로 구분. 이머징 스탁 마켓은 General Board로 건너가기 위한 가교 역할을 수행

자료: Bloomberg, 각국 증권거래소