PROYECTO INDIVIDUAL INFORMACIÓN FINANCIERA Y SU ANÁLISIS.docx

1. PROYECTO INDIVIDUAL

INFORMACIÓN FINANCIERA Y SU ANÁLISIS

Horizontal Vertical

ELITE, S.A. DE C.V. 31 de Dic. 31 de Dic. Variación ‘19- ’20 en:

Balance General

Base Común

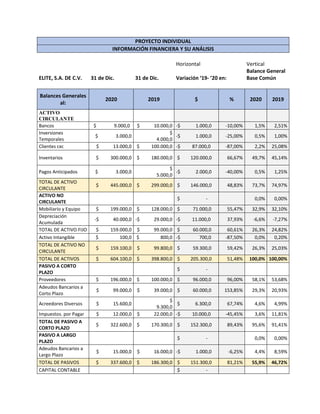

Balances Generales

al:

2020 2019 $ % 2020 2019

ACTIVO

CIRCULANTE

Bancos $ 9.000,0 $ 10.000,0 -$ 1.000,0 -10,00% 1,5% 2,51%

Inversiones

Temporales

$ 3.000,0

$

4.000,0

-$ 1.000,0 -25,00% 0,5% 1,00%

Clientes cxc $ 13.000,0 $ 100.000,0 -$ 87.000,0 -87,00% 2,2% 25,08%

Inventarios $ 300.000,0 $ 180.000,0 $ 120.000,0 66,67% 49,7% 45,14%

Pagos Anticipados $ 3.000,0

$

5.000,0

-$ 2.000,0 -40,00% 0,5% 1,25%

TOTAL DE ACTIVO

CIRCULANTE

$ 445.000,0 $ 299.000,0 $ 146.000,0 48,83% 73,7% 74,97%

ACTIVO NO

CIRCULANTE

$ - 0,0% 0,00%

Mobiliario y Equipo $ 199.000,0 $ 128.000,0 $ 71.000,0 55,47% 32,9% 32,10%

Depreciación

Acumulada

-$ 40.000,0 -$ 29.000,0 -$ 11.000,0 37,93% -6,6% -7,27%

TOTAL DE ACTIVO FIJO $ 159.000,0 $ 99.000,0 $ 60.000,0 60,61% 26,3% 24,82%

Activo Intangible $ 100,0 $ 800,0 -$ 700,0 -87,50% 0,0% 0,20%

TOTAL DE ACTIVO NO

CIRCULANTE

$ 159.100,0 $ 99.800,0 $ 59.300,0 59,42% 26,3% 25,03%

TOTAL DE ACTIVOS $ 604.100,0 $ 398.800,0 $ 205.300,0 51,48% 100,0% 100,00%

PASIVO A CORTO

PLAZO

$ -

Proveedores $ 196.000,0 $ 100.000,0 $ 96.000,0 96,00% 58,1% 53,68%

Adeudos Bancarios a

Corto Plazo

$ 99.000,0 $ 39.000,0 $ 60.000,0 153,85% 29,3% 20,93%

Acreedores Diversos $ 15.600,0

$

9.300,0

$ 6.300,0 67,74% 4,6% 4,99%

Impuestos. por Pagar $ 12.000,0 $ 22.000,0 -$ 10.000,0 -45,45% 3,6% 11,81%

TOTAL DE PASIVO A

CORTO PLAZO

$ 322.600,0 $ 170.300,0 $ 152.300,0 89,43% 95,6% 91,41%

PASIVO A LARGO

PLAZO

$ - 0,0% 0,00%

Adeudos Bancarios a

Largo Plazo

$ 15.000,0 $ 16.000,0 -$ 1.000,0 -6,25% 4,4% 8,59%

TOTAL DE PASIVOS $ 337.600,0 $ 186.300,0 $ 151.300,0 81,21% 55,9% 46,72%

CAPITAL CONTABLE $ -

2. Capital Social $ 75.000,0 $ 75.000,0 $ - 0,00% 12,4% 18,81%

Aportaciones

Adicionales

$ 20.000,0 $ 20.000,0 $ - 0,00% 3,3% 5,02%

Utilidades

Acumuladas

$ 102.500,0 $ 58.500,0 $ 44.000,0 75,21% 17,0% 14,67%

Utilidad del Ejercicio $ 69.000,0 $ 59.000,0 $ 10.000,0 16,95% 11,4% 14,79%

TOTAL DE CAPITAL $ 266.500,0 $ 212.500,0 $ 54.000,0 25,41% 44,1% 53,28%

TOTAL DE PASIVO Y

CAPITAL

$ 604.100,0 $ 398.800,0 $ 205.300,0 51,48% 100,0% 100,0%

Discusión Balance General

De acuerdo al análisis horizontal se observa que el efectivo disminuyó en un 10% del 2019 al 2020 y con el análisis

de base común o vertical es del 1.5% en 2020 disminuyó con respecto al 2019 (2,51%).

Se observa que, aunque disminuyeron las cuentas por cobrar a clientes y aumentó el total de activos circulantes,

se puede afectar la liquidez dado que hubo incremento del inventario en el 2020, disminuyó el efectivo (bancos)

en un (-10%) y disminuyeron las inversiones temporales en (-25%).

Por otro lado, aumentó la cifra de proveedores pasando de 53,68% a 58,1% de 2019 a 2020 respectivamente, así

mismo, aumentó cifra de Adeudos Bancarios a Corto plazo de 20,93% a 29,3%.

Algo positivo es que disminuyó el porcentaje de los impuestos por pagar pasando de 11,81% a 3,6% de 2019 a

2020 respectivamente.

En general el total de pasivo a corto plazo aumentó de 91,41% a 95,6% de 2019 a 2020 respectivamente, en

cambio el pasivo a largo plazo disminuyó a 4,4% en 2020, siendo 8,59% en 2019.

El capital contable aumentó en $54000 con un porcentaje de 25,41% según análisis horizontal, aumentaron las

utilidades acumuladas y utilidad del ejercicio; sin embargo, según análisis vertical disminuyó a 44,1% en 2020

siendo 53,28% en 2019.

3. Horizontal Vertical

ELITE, S.A. DE C.V. 31 de Dic. 31 de Dic. Variación ‘19- ’20 en:

Estado de Resultados Base

común

Estado de Resultados 2020 2019 $ % 2020 2019

Ventas netas

$

1.020.000,0

$

1.013.000,0

$

7.000,0

0,69% 100,00% 100,00%

(-) Costo de ventas

-$

821.000,0

-$

814.000,0

-$

7.000,0

0,86% -80,49% -80,36%

(=) Utilidad bruta

$

199.000,0

$

199.000,0

$

-

0,00% 19,51% 19,64%

(-) Gastos de operación

-$

104.000,0

-$

107.000,0

$

3.000,0

-2,80% -10,20% -10,56%

(=) Utilidad de

operación

$

95.000,0

$

92.000,0

$

3.000,0

3,26% 9,31% 9,08%

(-) Otros gastos

-$

300,0

-$

200,0

-$

100,0

50,00% -0,03% -0,02%

(=) U.A.F.I.R.

$

94.700,0

$

91.800,0

$

2.900,0

3,16% 9,28% 9,06%

(-) C.I.F.

-$

13.700,0

-$

10.800,0

-$

2.900,0

26,85% -1,34% -1,07%

(=) U.A.I.R.

$

81.000,0

$

81.000,0

$

-

0,00% 7,94% 8,00%

(-) Impuestos

-$

12.000,0

-$

22.000,0

$

10.000,0

-45,45% -1,18% -2,17%

(=) Utilidad Neta

$

69.000,0

$

59.000,0

$

10.000,0

16,95% 6,76% 5,82%

Discusión Estado de Resultados: Se observa un aumento en las ventas de un 0,69% de acuerdo al análisis horizontal

aunque aumentó el costo de ventas, la utilidad bruta se encuentra estable pasó de 19,64% a 19,51% de 2019 a 2020

respectivamente, los gastos de operación disminuyeron en (-2,80%), la utilidad de operación aumentó de 9,08% a

9,31% de 2019 a 2020 respectivamente

La UAFIR Utilidad antes de financiamiento e impuesto sobre la renta aumentó en $2900 con un 26,85% en análisis

horizontal, en análisis vertical pasó de 9,06% a 9,28% de 2019 a 2020 respectivamente. Los gastos financieros o CIF

costo integral de financiamiento aumentaron a 1,34% en 2020, los impuestos disminuyeron en un (-1,18%) en 2020

y la utilidad neta aumentó a 6,76% en 2020 estando en 5,82% en 2019.

En general se observa que la empresa genera utilidades, aunque aumentó los gastos financieros, se tienen cifras a

favor como la disminución de impuestas y disminución de gastos de operación.

4. 56500 promedio de clientes cxc

RAZONES DE LIQUIDEZ. 2020

1) Razón circulante:

Activo

circulante/Pasivo

circulante

Resultado: Muestra la capacidad

de una empresa para cubrir sus

pasivos circulantes con sus

activos circulantes.

$

1,3794

1,37 veces que los activos circulantes cubren los

pasivos circulantes; es decir hay capacidad para

pagar deudas a corto plazo. La empresa tiene

liquidez

2) Prueba del ácido:

Activos

liquidos/Pasivo a

corto plazo

Resultado: Permite conocer la

capacidad de las empresas de

cubrir sus pasivos circulantes

con sus activos mas disponibles.

$

1,379

La empresa tiene una liquidez adecuada.

3) Rotación de cuentas por

cobrar:

Ventas netas a

crédito/Promedio

de cuentas por

cobrar

Resultado: Permite conocer la

calidad de las cuentas por

cobrar de una empresa y que

tanto éxito tiene en su cobro.

$

18,1

en promedio se llevan 18 días en recuperar los

ingresos. Un tiempo moderado

RAZONES DE RENTABILIDAD: 2020

1) Utilidad por acción:

Utilidad

neta

/número de

acciones

considere 750 acciones

Resultado: representa el total de

ganancias que se obtienen por cada

acción ordinaria vigente.

92 es la utilidad por cada acción

2) Tasa de rendimiento sobre la

inversión en activos:

Utilidad de

operación

/Activos

totales

Resultado: determina la eficiencia global

en cuanto a la generación de utilidades

con activos disponibles. Poder del capital

invertido.

15,7%

La empresa recibe 15,7% de rendimiento por el

total de activos.

Dado que el ROA es mayor a 5% refleja que la

empresa tiene capacidad para generar beneficios

con sus recursos o activos totales

3) Tasa de rendimiento sobre la

inversión de los accionistas:

Utilidad

neta/Capital

contable 25,89%

Rendimiento que obtiene el inversionista por cada

peso invertido.

Como el ROE es mayor al ROA, denota crecimiento

en la rentabilidad de la empresa, se puede financiar

con sus propios recursos

Resultado: Significa la rentabilidad de la

inversión total de los accionistas.