1. 1

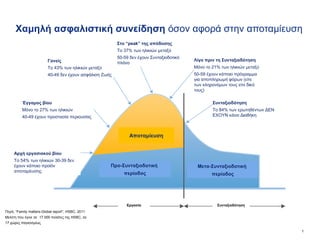

Χαμηλή ασφαλιστική συνείδηση όσον αφορά στην αποταμίευση

Εργασία Συνταξιοδότηση

Αρχή εργασιακού βίου

Το 54% των ηλικιών 30-39 δεν

έχουν κάποιο προϊόν

αποταμίευσης

Έγγαμος βίου

Μόνο το 27% των ηλικιών

40-49 έχουν προστασία περιουσίας

Γονείς

Το 43% των ηλικιών μεταξύ

40-49 δεν έχουν ασφάλιση Ζωής

Στο “peak” της απόδοσης

Το 37% των ηλικιών μεταξύ

50-59 δεν έχουν Συνταξιοδοτικό

πλάνο

Λίγο πριν τη Συνταξιοδότηση

Μόνο το 21% των ηλικιών μεταξύ

50-59 έχουν κάποιο πρόγραμμα

για αποπληρωμή φόρων (είτε

των κληρονόμων τους είτε δικό

τους)

Συνταξιοδότηση

Το 84% των ερωτηθέντων ΔΕΝ

ΕΧΟΥΝ κάνει Διαθήκη

Προ-Συνταξιοδοτική

περίοδος

Αποταμίευση

Πηγή: “Family matters-Global report”, HSBC, 2011

Μελέτη που έγινε σε 17.000 πελάτες της HSBC, σε

17 χώρες παγκοσμίως

Μετα-Συνταξιοδοτική

περίοδος

2. 2

Υπάρχει ένα «κενό σχεδιασμού» από τους πελάτες

Πηγή: “Family matters-Global report”, HSBC, 2011

Μελέτη που έγινε σε 17.000 πελάτες της HSBC, σε

17 χώρες παγκοσμίως

Έχουν πλάνο Συνταξιοδότησης

Δεν έχουν πλάνο Συνταξιοδότησης

Δεν του ς «φτάνει» ο χρόνος

Δε θεωρούν οτι τους είναι χρήσιμο

Δε γνωρίζουν πώς να κάνουν το σχεδιασμό

Δεν έχουν αρκετά χρήματα

3. 3

Η μετάβαση στη Συνταξιοδότηση είναι πάντα δύσκολη...

Πηγή: “The future of Retirement-Life after work?”, HSBC, 2011

Μελέτη που έγινε σε 16.000 πελάτες της HSBC, σε

15 χώρες παγκοσμίως

των εργαζόμενων δεν

πιστεύουν οτι θα είναι

σε θέση να πάρουν μια

«πλήρη» Σύνταξη

της Σύνταξής τους από

τον κρατικό φορέα

Συνταξιοδότησης

Κατά μέσο όρο, οι

Συνταξιούχοι λαμβάνουν

των Συνταξιούχων που

δουλεύουν part-time

εύχονται να μπορούσαν

να δουλεύουν ακόμα full

time (παράταση εργασίας)

4. 4

...και η πραγματικότητα πολλές φορές είναι πιο σκληρή από αυτό

που φανταζόμαστε

Πηγή: “The future of Retirement-Life after work?”, HSBC, 2011

Μελέτη που έγινε σε 16.000 πελάτες της HSBC, σε

15 χώρες παγκοσμίως

των Συνταξιούχων λέει οτι η

συμβουλή «Ξεκίνα να

αποταμιεύεις όσο πιο νωρίς

γίνεται» είναι η καλύτερη

χρημ/κή συμβουλή που τους

έχουν δώσει ποτέ

5. 5

Πηγή: “The future of Retirement-Life after work?”, HSBC, 2011

Μελέτη που έγινε σε 16.000 πελάτες της HSBC, σε

15 χώρες παγκοσμίως

των Συνταξιούχων είδαν το

Εισόδημά τους να μειώνεται όταν

βγήκαν στη Σύνταξη, ενώ το 21%

δηλώνει οτι έχει μείωση

εισοδήματος μεγαλύτερη από 50%!

ΕΡ.: Για ποιο λόγο το Συνταξιοδοτικό εισόδημά σας είναι

μικρότερο από αυτό που περιμένατε;

Δεν είχα ένα πλήρες Συνταξιοδοτικό πρόγραμμα

Απώλειες σε επενδύσεις λόγω της οικονομικής κρίσης

Απροσδόκητα έξοδα/γεγονότα

Στηρίζω ακόμα οικονομικά τα παιδιά μου

Υπάρχουν ακόμα ανεξόφλητα δάνεια

Στηρίζω ακόμα οικονομικά τους γονείς μου

Μείωση της αξίας της κατοικίας

Μικρότερη κληρονομιά από την αναμενόμενη

Κανένας λόγος

Άλλος λόγος

Ο προγραμματισμός είναι βασικός γιατί πάντα υπάρχουν απροσδόκητοι

παράγοντες...

6. 6

...οι οποίοι οδηγούν σε μικρότερο εισόδημα, από αυτό που περιμένουμε,

κατά τη Συνταξιοδότηση

Πηγή: “The future of Retirement-Life after work?”, HSBC, 2011

Μελέτη που έγινε σε 16.000 πελάτες της HSBC, σε

15 χώρες παγκοσμίως

ΕΡ.: Ποια είναι η σχέση του εισοδήματός σας

στη Συνταξιοδότηση και του εισοδήματος

πριν;

Μεγαλύτερο

Περίπου το ίδιο

Περίπου 25% χαμηλότερο

26% - 50% χαμηλότερο

Περισσότερο από 50% χαμηλότερο

Δεν ξέρω

7. 7

Τα απροσδόκητα γεγονότα μπορεί να επηρεάσουν σημαντικά τις

Συνταξιοδοτικές αποταμιεύσεις

Πηγή: “The future of Retirement-”, HSBC, 2011

Μελέτη που έγινε σε 15.000 πελάτες της HSBC, σε

15 χώρες παγκοσμίως

έχουν αναγκαστεί να

χρησιμοποιήσουν τα

Συνταξιοδοτικά τους

προγράμματα για να

χρηματοδοτήσουν τις

σπουδές των παιδιών

έχουν χρησιμοποιήσει τις

Συνταξιοδοτικά

αποταμιεύσεις για την

αποπληρωμή μιας

Υποθήκης

είπαν οτι η οικονομική

κρίση έχει επηρεάσει το

σχεδιασμό και το πλάνο

Συνταξιοδότησής τους

είπαν οτι η μένοντας

άνεργοι, άλλλαξαν τον

χρημ/κό και

Συνταξιοδοτικό τους

σχεδιασμό

8. 8

Οι πελάτες μας ανησυχούν όταν πλέον είναι πολύ αργά!

Πηγή: “The future of Retirement-”, HSBC, 2011

Μελέτη που έγινε σε 15.000 πελάτες της HSBC, σε

15 χώρες παγκοσμίως

ΕΡ.: Πώς θα καλύψετε ένα ενδεχόμενο

έλλειμμα στις Συνταξιοδοτικές αποταμιεύσεις;

ΑΠ: Δε νομίζω οτι μπορώ να καλύψω το

έλλειμμα!

25-34 ετών 35-44 ετών 45-54 ετών 55-64 ετών

52%

των ερωτηθέντων δεν

αποταμιεύει τακτικά

κάποιο ποσό

Από αυτούς που παραδέχονται οτι δεν θα τους

τους φτάσουν οι αποταμιεύσεις τους, το 57%

δεν ήξερε οτι έχει έλλειμμα μέχρι να βγει στη

Σύνταξη!

9. 9

Πηγή: “The future of Retirement-Life after work?”, HSBC, 2011

Μελέτη που έγινε σε 16.000 πελάτες της HSBC, σε

15 χώρες παγκοσμίως

Δεν ξέρω

«Γνωρίζετε με ποιο τρόπο θα χρηματοδοτήσετε το Συνταξιοδοτικό σας

εισόδημα;»

19%

των ερωτηθέντων δε

γνωρίζουν σήμερα ποια θα

είναι η κύρια πηγή του

εισοδήματός τους κατά τη

Συνταξιοδότηση

Κρατικός φορέας

Άλλες αποταμιεύσεις και Επενδύσεις

Ατομικό Συνταξιοδοτικό Συμβόλαιο

Εισόδημα από μισθωτή εργασία

Stock options

Εισόδημα από ενοίκια

DB Συνταξιοδοτικό πλάνο

DC Συνταξιοδοτικό πλάνο

Πώληση κύριας κατοικίας

Κληρονομιά

Στήριξη απο παιδιά

Πώληση επενδυτικών περιουσιακών στοιχείων

Πώληση επιχειρηματικών περιουσιακών στοιχείων

Το 48% των ερωτηθέντων

παραδέχεται οτι δεν

έχει αποταμιεύσει ΠΟΤΕ,

ΕΙΔΙΚΑ για Συνταξιοδότηση!

10. 10

Πηγή: “The future of Retirement”, HSBC, 2011

Μελέτη που έγινε σε 15.000 πελάτες της HSBC, σε

15 χώρες παγκοσμίως

Οικονομική αδυναμία

«Ποιος είναι ο μεγαλύτερος φόβος που έχετε για την περίοδο που θα

είστε Συνταξιούχος;»

57%

των ερωτηθέντων

θεωρούν οτι οι

οικονομική αδυναμία

είναι ο Νο 1 κίνδυνος

κατά τη Συνταξιοδότηση

Κακή υγεία

Αδυναμία κάλυψης αναγκών υγείας

Δε μπορώ να πραγματοποιήσω τα όνειρά μου

Μοναξιά

Απώλεια μνήμης

Θα είμαι αναγκασμένος να δουλεύω

Βαρεμάρα

Δε θα είμαι σε θέση να δουλέψω

Να γίνω «παθητικός» Συνταξιούχος

«Στιγματισμός» λόγω ηλικίας

Τίποτα από αυτά

Δεν ξέρω

Το 56% των ερωτηθέντων

παραδέχεται οτι δεν

προετοιμάζονται ικανοποιητικά

για μια άνετη Συνταξιοδότηση!

11. 11

Πολλοί πελάτες νοιώθουν οτι μπορούν να φροντίσουν μόνοι τους για τη

Συνταξιοδότησή τους

Πηγή: “The future of Retirement-Life after work?”, HSBC, 2011

Μελέτη που έγινε σε 16.000 πελάτες της HSBC, σε

15 χώρες παγκοσμίως

των Συνταξιούχων έχουν

σχεδιάσει «ανεπίσημα»

(μόνοι τους) το

Συνταξιοδοτικό τους εισόδημα 23

37

38

Κύριες μορφές "ανεπίσημου" σχεδιασμού

Με προγραμματισμό

Δικοί μου υπολογισμοί

Δικές μου σκέψεις

12

19

Συζήτηση με συνάδελφο/στέλεχος HR

Κύριες μορφές "επίσημου" σχεδιασμού

Συζήτηση με ένα επαγγελματία

12. 12

Με τη βοήθεια ενός Χρηματ/κού Συμβούλου, οι πελάτες μας μπορεί να

κερδίσουν μέχρι και 44% περισσότερο!

Πηγή: “The future of Retirement-Life after work?”, HSBC, 2011

Μελέτη που έγινε σε 15.000 πελάτες της HSBC, σε

15 χώρες παγκοσμίως

Εισόδημα Ηλικία Εισόδημα Ηλικία

Φύλο Φύλο

ΜΕ τη βοήθεια επαγγελματία ΧΩΡΙΣ τη βοήθεια επαγγελματία

13. 13

Αποταμιεύοντας κάποιος τακτικά, μπορεί να εξοικονομήσει μέχρι και 50%

περισσότερο!

Πηγή: “The future of Retirement-Life after work?”, HSBC, 2011

Μελέτη που έγινε σε 15.000 πελάτες της HSBC, σε

15 χώρες παγκοσμίως

Εισόδημα Ηλικία Εισόδημα Ηλικία

Φύλο Φύλο

ΜΕ τακτική αποταμίευση ΧΩΡΙΣ τακτική αποταμίευση

Είναι το ποσοστό των ερωτηθέντων οι οποίοι δεν έχουν

απευθυνθεί ποτέ σε κάποιον επαγγελματία

14. 14

Η οικογένεια και τα παιδιά είναι προτεραιότητα για όλους!

Πηγή: “The future of Retirement-Life after work?”, HSBC, 2011

Μελέτη που έγινε σε 16.000 πελάτες της HSBC, σε

15 χώρες παγκοσμίως

Πριν την πλήρη

Συνταξιοδότηση

Σε πλήρη

Συνταξιοδότηση

ΕΡ.: Εκτός από εσάς και το/τη σύζυγο, ποιον

άλλο θα χρηματοδοτείτε όταν βγείτε στη

Σύνταξη;

Κανέναν

Τους

γονείς

μου

Τα

π

αιδιά

μου

Τα

εγγόνια

μου

Άλλα

εξαρτώ

μενα

μέλη

Φ

ιλανθρω

π

ικούς

σκοπ

ούς

Δεν

ξέρω

15. 15

Ο πελάτης πρέπει να καταλάβει οτι οφείλει να σχεδιάσει το μέλλον του

έγκαιρα, πριν είναι ήδη αργά

41%

αναγνωρίζουν οτι δεν έχουν

προετοιμαστεί σωστά για

άνετη Συνταξιοδότηση

Πολύ προετοιμασμένος

Λίγο προετοιμασμένος

Όχι πολύ προετοιμασμένος

Καθόλου προετοιμασμένος

Δεν ξέρω

Πηγή: “Family matters-Global report”, HSBC, 2011

Μελέτη που έγινε σε 17.000 πελάτες της HSBC, σε

17 χώρες παγκοσμίως

«Πόσο προετοιμασμένος/η νοιώθετε από

πλευράς αποταμίευσης για να βγείτε στη

Σύνταξη;»