Der Büromarkt München Update Q1/2012

•

0 j'aime•111 vues

+++ LEERSTANDSQUOTE SINKT UM FAST 10 % +++ VERHALTENER FLÄCHENUMSATZ IM 1. QUARTAL +++ SPITZENMIETE SCHEINT ZENIT ERREICHT ZU HABEN +++ WESTLICHES STADTGEBIET GEFRAGT +++

Recommandé

Recommandé

Contenu connexe

En vedette

En vedette (13)

Plus de Ellwanger & Geiger Privatbankiers

Plus de Ellwanger & Geiger Privatbankiers (20)

Der Büromarkt München Update Q1/2012

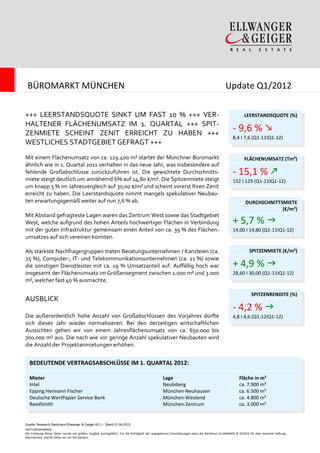

- 1. BÜROMARKT MÜNCHEN Update Q1/2012 +++ LEERSTANDSQUOTE SINKT UM FAST 10 % +++ VER- LEERSTANDSQUOTE (%) HALTENER FLÄCHENUMSATZ IM 1. QUARTAL +++ SPIT- ZENMIETE SCHEINT ZENIT ERREICHT ZU HABEN +++ - 9,6 % 8,4 I 7,6 (Q1-11IQ1-12) WESTLICHES STADTGEBIET GEFRAGT +++ Mit einem Flächenumsatz von ca. 129.400 m² startet der Münchner Büromarkt FLÄCHENUMSATZ (Tm²) ähnlich wie in 1. Quartal 2011 verhalten in das neue Jahr, was insbesondere auf fehlende Großabschlüsse zurückzuführen ist. Die gewichtete Durchschnitts- - 15,1 % miete steigt deutlich um annähernd 6% auf 14,80 €/m². Die Spitzenmiete steigt 152 I 129 (Q1-11IQ1-12) um knapp 5 % im Jahresvergleich auf 30,00 €/m² und scheint vorerst Ihren Zenit erreicht zu haben. Die Leerstandsquote nimmt mangels spekulativer Neubau- ten erwartungsgemäß weiter auf nun 7,6 % ab. DURCHSCHNITTSMIETE (€/m²) Mit Abstand gefragteste Lagen waren das Zentrum West sowie das Stadtgebiet West, welche aufgrund des hohen Anteils hochwertiger Flächen in Verbindung + 5,7 % mit der guten Infrastruktur gemeinsam einen Anteil von ca. 39 % des Flächen- 14,00 I 14,80 (Q1-11IQ1-12) umsatzes auf sich vereinen konnten. Als stärkste Nachfragergruppen traten Beratungsunternehmen / Kanzleien (ca. SPITZENMIETE (€/m²) 25 %), Computer-, IT- und Telekommunikationsunternehmen (ca. 21 %) sowie die sonstigen Dienstleister mit ca. 19 % Umsatzanteil auf. Auffällig hoch war + 4,9 % insgesamt der Flächenumsatz im Größensegment zwischen 1.000 m² und 3.000 28,60 I 30,00 (Q1-11IQ1-12) m², welcher fast 40 % ausmachte. SPITZENRENDITE (%) AUSBLICK - 4,2 % Die außerordentlich hohe Anzahl von Großabschlüssen des Vorjahres dürfte 4,8 I 4,6 (Q1-12IQ1-12) sich dieses Jahr wieder normalisieren. Bei den derzeitigen wirtschaftlichen Aussichten gehen wir von einem Jahresflächenumsatz von ca. 650.000 bis 700.000 m² aus. Die nach wie vor geringe Anzahl spekulativer Neubauten wird die Anzahl der Projektanmietungen erhöhen. BEDEUTENDE VERTRAGSABSCHLÜSSE IM 1. QUARTAL 2012: Mieter Lage Fläche in m² Intel Neubiberg ca. 7.900 m² Epping Hermann Fischer München-Neuhausen ca. 6.500 m² Deutsche WertPapier Service Bank München-Westend ca. 4.800 m² ReedSmith München-Zentrum ca. 3.000 m² Quelle: Research Bankhaus Ellwanger & Geiger KG ©, Stand 01.04.2012 HAFTUNGSHINWEIS: Die Erhebung dieser Daten wurde mit größter Sorgfalt durchgeführt. Für die Richtigkeit der angegebenen Einschätzungen kann die Bankhaus ELLWANGER & GEIGER KG aber keinerlei Haftung übernehmen. Hierfür bitten wir um Verständnis.