Formação crédito tributário

•Télécharger en tant que PPTX, PDF•

1 j'aime•1,017 vues

1) O documento discute os procedimentos de formação do crédito tributário no Brasil, incluindo lançamento por declaração, homologação e de ofício; 2) Apresenta as espécies de lançamento e disciplina a inscrição do débito em dívida ativa, que suspende a prescrição e gera a certidão de dívida; 3) Aborda questões como limites para retificação da certidão de dívida ativa e restituição da defesa do devedor.

Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à Formação crédito tributário

Similaire à Formação crédito tributário (20)

Plus de Fernanda Moreira

Plus de Fernanda Moreira (20)

Formação crédito tributário

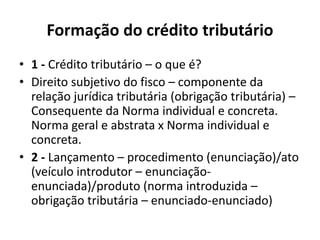

- 1. Formação do crédito tributário • 1 - Crédito tributário – o que é? • Direito subjetivo do fisco – componente da relação jurídica tributária (obrigação tributária) – Consequente da Norma individual e concreta. Norma geral e abstrata x Norma individual e concreta. • 2 - Lançamento – procedimento (enunciação)/ato (veículo introdutor – enunciação-enunciada)/ produto (norma introduzida – obrigação tributária – enunciado-enunciado)

- 2. Formação do crédito tributário • Lançamento como procedimento – espécie do gênero constituição da obrigação tributária – o caso da autoconstituição. • Art. 142 do CTN – Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento, assim entendido o procedimento administrativo tendente a verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular o montante do tributo devido, identificar o sujeito passivo e, sendo o caso, propor a aplicação da penalidade cabível.

- 3. Espécies de Lançamento • Por declaração • De ofício • Por homologação • Lançamento por homologação – procedimento administrativo voltado à homologação do pagamento antecipado.

- 4. Lançamento por homologação • Art. 150 do CTN – O lançamento por homologação, que corre quanto aos tributos cuja legislação atribua ao sujeito passivo o dever de antecipar o pagamento sem prévio exame da autoridade administrativa, opera-se pelo ato em que a referida autoridade, tomando conhecimento da atividade assim exercida pelo obrigado expressamente a homologa.

- 5. Lançamento por homologação • Lançamento por homologação – homologação tácita x homologação expressa. • Art. 150 do CTN, § 4º - Se a lei não fixar prazo à homologação será ele de 5 (cinco) anos a contar da ocorrência do fato gerador; expirado esse prazo sem que a Fazenda Pública se tenha pronunciado, considera-se homologado o lançamento e definitivamente extinto o crédito salvo se comprovada a ocorrência de dolo, fraude ou simulação.

- 6. Lançamento por homologação • Entrega da declaração e constituição do crédito tributário. Súmula 436 do STJ “A entrega de declaração pelo contribuinte reconhecendo o débito fiscal constitui o crédito tributário, dispensada qualquer outra providência por parte do fisco” • CPEN e CND - Súmula 446 do STJ “Declarado e não pago o débito tributário pelo contribuinte, é legítima a recusa de expedição de certidão negativa ou positiva com efeito de negativa” • Diferenciar os casos em que ainda não venceu o prazo para pagamento, daqueles em que houve o vencimento – Art. 206 do CTN “Tem os mesmos efeitos previstos no artigo anterior a certidão de que conste a existência de créditos não vencidos, em curso de cobrança executiva em que tenha sido efetivada a penhora, ou cuja exigibilidade esteja suspensa”

- 7. Lançamento por homologação • DECADÊNCIA E PRESCRIÇÃO – questões interessantes (Resp 1.120.295/SP – representativo de controvérsia) • Declarado a menor com pagamento antecipado sem dolo, fraude ou simulação. • Declarado a menor com pagamento antecipado com dolo, fraude ou simulação. • Declarado a menor sem pagamento antecipado, sem dolo, fraude ou simulação. • Declarado a menor sem pagamento antecipado, com dolo, fraude ou simulação. • Não declarado.

- 8. Lançamento por declaração • Previsão legal: Art. 147 do CTN – “O lançamento é efetuado com base na declaração do sujeito passivo ou de terceiro, quando um ou outro, na forma da legislação tributária, presta à autoridade administrativa informações sobre a matéria de fato, indispensáveis à sua efetivação”. • Retificação da declaração • Por iniciativa do declarante – Se visar a reduzir ou excluir o valor devido só se admite com a comprovação do erro e antes da notificação do lançamento (art. 147, §1º do CTN) • Erro apurado pela autoridade administrativa no simples exame da declaração – possível a retificação de ofício, dentro do procedimento de lançamento por declaração. (Art. 147, §2º do CTN)

- 9. Lançamento de ofício • Hipóteses de seu cabimento (Art. 149 do CTN) • - omissões ou erros apurados nas normas postas pelos lançamentos por declaração ou homologação, ou mesmo omissão quanto ao cumprimento dos deveres a ele inerentes. • - quando a lei imponha o lançamento de ofício como modalidade de constituição do crédito tributário • - quando houve a apuração de infração tributária, para aplicação da penalidade. • - quando deva ser apreciado fato não conhecido ou não provado por ocasião do lançamento anterior.

- 10. Lançamento de ofício • Revisão do lançamento – hipóteses em que o lançamento de ofício volta-se à revisão de norma posta por anterior lançamento. • parágrafo único do art. 149 do CTN – somente pode ser iniciada enquanto não extinto (decaído) o direito da fazenda pública. • Art. 145 do CTN “o lançamento regularmente notificado ao sujeito passivo só pode ser alterado em virtude de: I – impugnação do sujeito passivo; II – recurso de ofício e III – inciativa de ofício da autoridade administrativa, no casos do art. 145

- 11. Lançamento como veículo introdutor da obrigação tributária. • - Notificação do lançamento ao fisco ou ao contribuinte – Uma análise sob as perspectivas da validade e da eficácia da norma - Importante questão para a definição ação cabível no curso do processo de positivação. • Anulação do lançamento por vício formal (enunciação-enunciada) – prazo decadencial para novo lançamento (Art 173, II, do CTN “conta-se o prazo decadencial quinquenal da data em que se tornar definitiva a decisão (judicial ou administrativa) que houver anulado por vício formal, o lançamento anteriormente efetuado”

- 12. A norma introduzida pelo lançamento • Fato jurídico tributário e obrigação tributária • Crédito tributário como ente da obrigação tributária – direito subjetivo do fisco, que se opõe ao dever prestacional do sujeito passivo. • Legislação aplicável: • Art. 144 do CTN – O lançamento reporta-se à data da ocorrência do fato gerador da obrigação e rege-se pela lei então vigente, ainda que posteriormente modificada ou revogada. • §1º - Aplica-se ao lançamento a legislação que, posteriormente à ocorrência do fato gerador da obrigação, tenha instituído novos critérios de apuração ou processos de fiscalização, ampliado os poderes de investigação das autoridades administrativas, ou outorgado ao crédito maiores garantias ou privilégios, exceto, neste último caso, para o efeito de atribuir responsabilidade tributária a terceiros” • Alteração de critério jurídico – art. 146 – somente pode ser aplicada em relação aos eventos tributários ocorridos após tal alteração, tenha ela sido imposta por decisão judicial ou administrativa.

- 13. Lançamento e arbitramento • art. 148 do CTN - “Quando o cálculo do tributo tenha por base ou tome em consideração, o valor ou preço de bens, direitos, serviços ou atos jurídicos, a autoridade lançadora, mediante processo regular, arbitrará aquele valor ou preço, sempre que sejam omissos ou não mereçam fé as declarações ou os esclarecimentos prestados, ou os documentos expedidos pelo sujeito passivo ou pelo terceiro legalmente obrigado, ressalvada, em caso de contestação, avaliação contraditória, administrativa ou judicial”. • Presunções e ficções no direito tributário.

- 14. INSCRIÇÃO EM DÍVIDA ATIVA • 1. Procedimento de inscrição – • Controle da legalidade que implica na presunção de liquidez e certeza do crédito - §3º do art. 2º da LEF – A verificação do respeito ao procedimento de constituição da obrigação e de sua exigibilidade como requisito para a inscrição, dando origem ao Termo de Inscrição em Dívida Ativa.

- 15. INSCRIÇÃO EM DÍVIDA ATIVA • 2. Produto da inscrição – o Termo de inscrição em dívida ativa. • Requisitos: • Art. 202 do CTN e art. 2º, §5º da LEF • - O nome do devedor e, sendo o caso, o dos corresponsáveis bem como, sempre que possível, o domicílio ou a residência de um de outros. • - a quantia devida e a maneira de calcular os juros de mora e demais encargos previstos em lei. Se a dívida estiver sujeita a atualização monetária, o fundamento legal e o termo inicial da contagem • - a origem e a natureza do crédito, mencionada especificamente a disposição da lei em que esteja fundado. • - a data em que foi inscrita e o respectivo nº atribuído. • - sendo o caso, o número do processo administrativo de que se originar o crédito. (o lançamento por homologação e a desnecessidade de processo administrativo)

- 16. INSCRIÇÃO EM DÍVIDA ATIVA • 3. Inscrição em dívida ativa e suspensão do curso do prazo prescricional. • §3º do artigo 2º da LEF – 180 dias - aplicação restrita aos casos de débitos não tributários. • Certidão de Dívida Ativa – Espelho do Termo de Inscrição que exerce o papel de título executivo judicial. (exigibilidade x executabilidade)

- 17. INSCRIÇÃO EM DÍVIDA ATIVA • 4. Retificação do Termo de Inscrição e Emenda/Substituição da Certidão de Dívida Ativa. LIMITES TEMPORAL E MATERIAL • Limite temporal: sentença proferida nos embargos à execução - inteligência dos artigos 203 do CTN e §8º do art. 2º da LEF e do enunciado da Súmula 392 do STJ: “A Fazenda Pública pode substituir a certidão de dívida ativa (CDA) até a prolação da sentença de embargos, quando se tratar de correção de erro material ou formal, vedada a modificação do sujeito passivo da execução”

- 18. INSCRIÇÃO EM DÍVIDA ATIVA • - Limites materiais: Impossibilidade de retificação para alterar vício no lançamento ou no Termo de Inscrição – Resp 1.045.472 –BA “Quando haja equívocos no próprio lançamento ou na inscrição em dívida, fazendo-se necessária alteração de fundamento legal ou do sujeito passivo, nova apuração do tributo com aferição de base de cálculo por outros critérios, imputação de pagamento anterior à inscrição etc., será indispensável que o próprio lançamento seja revisado, se ainda viável em face do prazo decadencial, oportunizando-se ao contribuinte o direito à impugnação, e que seja revisada a inscrição, de modo que não se viabilizará a correção do vício apenas na certidão de dívida. A certidão é um espelho da inscrição que, por sua vez, reproduz os termos do lançamento. Não é possível corrigir, na certidão, vícios do lançamento e/ou da inscrição. Nestes casos, será inviável simplesmente substituir-se a CDA." • Temperamento dessa vedação com base nos princípios da instrumentalidade das formas e da inexistência de prejuízo à defesa: STJ - Agravo Regimental no Agravo nº 1.153.617/SC “não merece censura a decisão recorrida, uma vez que a hipótese vertente trata de débito apurado pelo próprio contribuinte, através de DCTF, no qual os valores são lançados sobre as informações declaradas pelo próprio devedor, tendo sido, ainda, reconhecida a inexistência de outros defeitos no título executivo, consoante se depreende dos fundamentos expendidos no voto-condutor do acórdão recorrido. Destarte, a nulidade da CDA não deve ser declarada por eventuais falhas que não geram prejuízos para o executado promover a sua defesa, informado que é o sistema processual brasileiro pela regra da instrumentalidade das formas (pas de nullités sans grief), nulificando-se o processo, inclusive a execução fiscal, apenas quando há sacrifício aos fins da justiça”

- 19. INSCRIÇÃO EM DÍVIDA ATIVA • 5. Restituição da oportunidade de defesa. • Deve ser limitada ao que foi retificado, ou pode abranger toda a matéria de defesa, inclusive aquela que não se enquadra na parte retificada da CDA? • Art. 203 parte final do CTN (RESTRINGINDO) e §8º do art. 2º da LEF (sem tal restrição)

- 20. INSCRIÇÃO EM DÍVIDA ATIVA • 6 - Certidão de Dívida Ativa – título executivo produzido unilateralmente? • Análise com base nos atos de lançamento antecedentes (por homologação, por declaração e de ofício) – resposta que aparece negativa – efetivo franqueamento de participação ao devedor.

- 21. INSCRIÇÃO EM DÍVIDA ATIVA • 7 - Protesto da dívida ativa – • Há interesse na prática do ato? reconhecimento de natureza bifronte ao ato – a questão pragmática do atolamento do judiciário – Meio indireto de execução . • Resp nº 1.126.515-PR - “Dada a natureza bifronte do protesto – o qual representa, de um lado, instrumento para constituir o devedor em mora e provar a inadimplência e, de outro, modalidade alternativa para cobrança de dívida –, não é dado ao Poder Judiciário substituir-se à Administração para eleger, sob o enfoque da necessidade (utilidade ou conveniência), as políticas públicas para recuperação, no âmbito extrajudicial, da dívida ativa da Fazenda Pública. A manifestação sobre essa relevante matéria, com base na valoração da necessidade e pertinência desse instrumento extrajudicial de cobrança de dívida, carece de legitimação por romper com os princípios da independência dos poderes (art. 2º da CF) e da imparcialidade. Quanto aos argumentos de que o ordenamento jurídico (Lei 6.830⁄1980) já instituiu mecanismo para a recuperação do crédito fiscal e de que o sujeito passivo não participou da constituição do crédito, estes são falaciosos. A Lei das Execuções Fiscais disciplina exclusivamente a cobrança judicial da dívida ativa e não autoriza, por si, a conclusão de que veda, em caráter permanente, a instituição ou utilização de mecanismos de cobrança extrajudicial.” • continua

- 22. INSCRIÇÃO EM DÍVIDA ATIVA • STF - A Confederação Nacional da Indústria (CNI) ajuizou a Ação Direta de Inconstitucionalidade (ADI) 5135, com pedido de liminar, no Supremo Tribunal Federal (STF), contra dispositivo da Lei 9.492/1997, norma que regulamenta os serviços referentes ao protesto de títulos e outros documentos de dívidas • Vício formal: ressalta que a Lei 12.767 foi fruto de conversão da Medida Provisória (MP) 577/2012 que, juntamente com a Medida Provisória (MP) 579, promoveu alterações nas regras do setor elétrico, visando à redução do custo da energia elétrica ao consumidor final. Nessa conversão, sustenta a CNI, foi incluída matéria estranha àquela tratada no corpo da Medida Provisória originária, a qual se destinava a tratar da extinção das concessões de serviço público de energia elétrica e a prestação temporária do serviço. • Vício Material: ofensa aos artigos 5º, incisos XIII e XXXV; 170, inciso III e parágrafo único; e 174, todos da CF. Alega que “O protesto da CDA é um claro exemplo de desvio de finalidade, de utilização de meio inadequado e desnecessário à finalidade a qual esse instituto se destina, e viola, ademais, o principio constitucional da proporcionalidade”. • Em suma, seria, o protesto das CDA’s, sanção política (meio indireto de execução que afronta o devido processo legal), afrontaria a livre iniciativa e a liberdade profissional por inviabilizar a aquisição de créditos necessários à atividade empresarial.

- 23. EXECUÇÃO FISCAL • 1 – conceitos gerais. • - Conflito como pressuposto para o exercício da atividade processual. • - Jurisdição – dever estatal de compor conflito de interesses. • - Ação – direito contraposto ao dever de jurisdição (norma secundária) • - Processo – relação jurídica instrumental/pública/angular/complexa que instrumentaliza o exercício do direito de ação e de seu correlato dever de prestar jurisdição. • - Procedimento – conjugação de atos voltados à prática de um ato final (tutela jurisdicional) – porque complexa, a relação processual exige a noção de procedimento • - tutela jurisdicional – objetivo do processo – norma (geralmente individual e concreta) que por presunção põe fim ao conflito de interesses surgido no bojo da relação jurídica material seja ela efetiva ou potencial.

- 24. EXECUÇÃO FISCAL • 2 - Tutela jurisdicional executiva. • - Conflito – inadimplemento da obrigação tributária, devidamente certificado com a inscrição em dívida ativa • - Tutela jurisdicional – veiculação de atos judiciais tendentes à efetivação, no plano fenomênico, da obrigação inadimplida. • - Procedimento - Lei de Regência 6.830/80 – aplicação subsidiária do CPC. • - Requisitos para aplicação do procedimento da execução fiscal – (autor Fazenda Pública/ objeto – dívida ativa). • - Processos exacionais x antiexacionais e a localização do processo de execução fiscal.

- 25. EXECUÇÃO FISCAL • 3 - Execução Fiscal - Direito ao processo. • - Certidão da Dívida Ativa – pressuposto processual específico • - Regularidade formal da demanda – petição inicial acompanhada da CDA. • - Competência • Partes (ativa e passiva)

- 26. EXECUÇÃO FISCAL • 3.1 - Regularidade formal da demanda • Petição inicial acompanhada da CDA. • Deve indicar o juiz a quem é dirigida, o pedido e o requerimento para citação, além da CDA. O valor da causa será o da CDA, com os encargos legais. • caso não esteja em termos a inicial, cabe aplicação do art. 284 do CPC – intimação para emenda da inicial em 10 (dez) dias.

- 27. EXECUÇÃO FISCAL • 3.2 - COMPETÊNCIA • Execução Fiscal no STF (art. 102, inciso I, alínea “e” da CF/88) União, Estados, DF ou Territórios em face de Estado estrangeiro ou organismo internacional. • - Execução Fiscal entre União, Estados e DF – art. 102, alínea f – inaplicabilidade às execuções fiscais que ostentam caráter meramente patrimonial, não representando conflito federativo, mas simplesmente conflitos entre entes federados sem qualquer possibilidade de ofensa ao equilíbrio federativo (vide no STF a ACO 1307/MG). • Justiça Federal x Justiça Estadual - Execução fiscal federal na Justiça Estadual (art. 109§3º da CF/88 c/c 15, inciso I da Lei 5.010/66) – recursos para os TRF’s.

- 28. EXECUÇÃO FISCAL • Territorial - Art. 578 e parágrafo único, do CPC – (domicílio do réu, se não tiver o lugar de sua residência ou, ainda, na falta de um ou outro, no lugar onde for encontrado/ vários réus o domicílio de qualquer um deles/ mesmo réu com vários domicílios qualquer um destes/ lugar do ato ou fato que originou a dívida/ no foro da situação dos bens quando a dívida deles se originar) • Súmula 58 do STJ: “Proposta a execução fiscal, a posterior mudança de domicílio do executado não desloca a competência já fixada”.

- 29. EXECUÇÃO FISCAL • Conexão (Ação anulatória e com execução não embargada) – admissibilidade desde que o critério de definição da competência seja relativo vide CC 106.041/SP “em tese, é possível a conexão entre a ação anulatória e a execução fiscal, em virtude da relação de prejudicialidade existente entre tais demandas, recomendando-se o simultaneus processus (...) A modificação da competência pela conexão apenas será possível nos casos em que a competência for relativa” • Momento da alegação (art. 301, inciso VII do CPC – preliminar da contestação) – Como não há contestação, primeira oportunidade que couber falar – súmula 235 do STJ “A conexão não determina a reunião dos processos se um deles já foi julgado”. • Prejudicialidade externa e suspensão da execução (art. 265, inciso IV, alínea “a” do CPC, embora não mencionado no art. 791, inciso II do CPC) por 1 (um) ano – presunção de liquidez e certeza do crédito tributário devidamente inscrito em dívida ativa e necessidade de suspensão da exigibilidade (art. 151 do CTN).

- 30. EXECUÇÃO FISCAL • Art. 28 da LEF e alteração da competência – reunião dos processos como faculdade do juiz – Súmula 515 do STJ “A reunião de execuções fiscais contra o mesmo devedor constitui faculdade do juiz” – somente cabível nos casos em que o critério de competência é relativo, sempre as execuções a serem reunidas tiverem curso em diversos juízos, quando deverão ser redistribuídas ao juiz da primeira distribuição.

- 31. EXECUÇÃO FISCAL • 3.3 - PARTES • Autor (fazenda pública) • No AgRg no REsp 199.343 o STJ, no corpo do Acórdão afirmou que “'A Administração Pública, quando ingressa em juízo por qualquer de suas entidades estatais, por suas autarquias, por suas fundações públicas ou por seus órgãos que tenham capacidade processual, recebe a designação tradicional de Fazenda Pública, porque seu Erário é que suporta os encargos patrimoniais da demanda. (Direito Administrativo Brasileiro, Malheiros Editores, 21ª ed., pgs. 623/624)” • Autarquias que exercem atividade econômica não podem ser autoras em execução fiscal (STF – RE 115.891 – embora dado na vigência da anterior constituição, aplica-se aos termos do art. 173 da atual Carta Magna)

- 32. EXECUÇÃO FISCAL • Réu (qualquer pessoa, inclusive fazenda pública – impenhorabilidade dos seus bens e aplicação do artigo 730 do CPC – Súmula 279 do STJ “É cabível execução por título extrajudicial contra a Fazenda Pública”. • Correios – Empresa pública a que se aplica o regime jurídico de autarquia, posto que presta serviço público e não atividade econômica – aplicação do regime do art. 730 do CPC nas execuções fiscais – RE 393.032 • EMENTA: AGRAVO REGIMENTAL NO RECURSO EXTRAORDINÁRIO. CONSTITUCIONAL. EMPRESA BRASILEIRA DE CORREIOS E TELÉGRAFOS - ECT. IMPENHORABILIDADE DOS BENS. EXECUÇÃO FISCAL. OBSERVÂNCIA DO REGIME DE PRECATÓRIOS. COMPETÊNCIA. PRECEDENTES. AGRAVO REGIMENTAL AO QUAL SE NEGA PROVIMENTO. 1. Os bens, as rendas e os serviços da Empresa Brasileira de Correios e Telégrafos são impenhoráveis, e a execução deve observar o regime de precatórios. 2. Nas comarcas onde não há Vara da Justiça Federal, os Juízes Estaduais são competentes para apreciar a execução fiscal. (RE 393032 AgR, Relator(a): Min. CÁRMEN LÚCIA, Primeira Turma, julgado em 27/10/2009)

- 33. EXECUÇÃO FISCAL • 4 - Execução Fiscal e condições da ação. • - 4.1 Interesse processual – necessidade - inadimplemento devidamente assentado como dívida ativa/adequação do procedimento (autor fazenda pública e objeto dívida ativa) • Dívida de pequeno valor: Súmula 452 do STJ “A extinção das ações de pequeno valor é faculdade da Administração Federal, vedada a atuação judicial de ofício”. O STF, no RE nº 591.033-SP (com repercussão geral), relatado pela Min. Ellen Gracie, decidiu: “Não é dado aos entes políticos valerem-se de sanções políticas contra os contribuintes inadimplentes, cabendo-lhes, isto sim, proceder ao lançamento, inscrição e cobrança judicial de seus créditos, de modo que o interesse processual para o ajuizamento de execução está presente. 5. Negar ao Município a possibilidade de executar seus créditos de pequeno valor sob o fundamento da falta de interesse econômico viola o direito de acesso à justiça”

- 34. EXECUÇÃO FISCAL • 4.2 - Legitimidade de parte (presumida a partir da análise da CDA quanto ao devedor). • Art. 4º da LEF – A execução pode ser proposta contra: • I – o devedor; • II- o fiador; • III – o espólio; • IV – a massa; • V – o responsável, nos termos da lei, por dívidas, tributárias ou não, de pessoas físicas ou pessoas jurídicas de direito privado; • VI – os sucessores a qualquer título.

- 35. EXECUÇÃO FISCAL • LEGITIMIDADE DE PARTE E LITISCONSÓRCIO PASSIVO ULTERIOR. • Responsabilidade tributária • Súmulas 430 e 435 do STJ – mero não pagamento do tributo não induz à responsabilidade e encerramento irregular presumido pela falta de funcionamento no domicílio fiscal e possibilidade de redirecionamento. • Encerramento irregular – presunção x comprovação.

- 36. EXECUÇÃO FISCAL • 5 - Citação no processo executivo. • - Modalidades (art. 8º da LEF) • - Correio com AR, se a exequente não a requerer por outro modo – considera-se feita na data da entrega da carta no endereço do executado. Se omitida esta data, considera-se entregue 10 (dez) dias após a entrega da carta na agência postal. • - Oficial de Justiça – em razão de requerimento expresso da exequente ou quando o AR enviado para citação pelo correio não retornar em 15 dias da entrega da carta na agência postal. • - Edital – executado não localizado o ausente do país. Súmula 414 do STJ – “A citação por edital na execução fiscal é cabível quando frustradas as demais modalidades.” • Executado citado por edital e nomeação de curador especial – Súmula 196 do STJ “Ao executado que, citado por edital o por hora certa, permanecer revel, será nomeado curador especial, com legitimidade para apresentação de embargos”. – desnecessidade de garantia do juízo.

- 37. EXECUÇÃO FISCAL • 5.1 - Citação – Efeitos: (contraditório na execução fiscal) • – Integrar o réu à relação processual, garantindo a eficácia dos atos de prestação da tutela jurisdicional. • – Permitir que em 5 (cinco) dias o executado pague o débito ou garanta a execução fiscal pelo depósito em dinheiro, fiança bancária, nomeação de bens próprios observada a ordem legal de preferência, nomeação de bens oferecidos por terceiros e aceitos pela Fazenda Pública. • - Garantia da execução e responsabilidade pelos juros e correção monetária – somente o depósito em dinheiro, no valor integral (Súmula 112 do STJ e §4º do artigo 9º da LEF).

- 38. EXECUÇÃO FISCAL • 6 – GARANTIA DA EXECUÇÃO – condição para o exercício da ampla defesa na execução fiscal. • 6.1 - Pontos polêmicos acerca da garantia da execução. • 6.1.1 - Seguro-garantia na execução fiscal (art 656, §2º do CPC) – não cabimento na Execução Fiscal - REsp nº 1.215.750/RS (não é representativo de controvérsia) – “TRIBUTÁRIO - CAUÇÃO - SEGURO-GARANTIA JUDICIAL - FALTA DE PREVISÃO NA LEI DE EXECUÇÕES FISCAIS - INADMISSIBILIDADE. 1. Por ausência de previsão na Lei de Execuções Fiscais, a jurisprudência desta Corte não admite o seguro-garantia judicial como modalidade de caução da execução fiscal.”

- 39. EXECUÇÃO FISCAL • 6.1.2 - .Possibilidade do exequente não aceitar os bens indicados à penhora e nomear outros em substituição – • AgRg no AREsp nº 138972/BA (não é representativo de controvérsia) “AGRAVO REGIMENTAL NO AGRAVO EM RECURSO ESPECIAL. TRIBUTÁRIO. EXECUÇÃO FISCAL. NOMEAÇÃO DE BEM IMÓVEL À PENHORA SITUADO EM OUTRA COMARCA. RECUSA DO CREDOR. POSSIBILIDADE. PRECEDENTES. 1. Conforme jurisprudência pacífica desta Corte, quando oferecido bem à penhora de difícil alienação e sem observância da ordem prevista no art. 11 da Lei nº 6.830/80, é lícita a recusa pela Fazenda Pública, pois a execução é feita no interesse do exeqüente e não do executado.” • REsp nº 1.337.790 do STJ, representativo de controvérsia “1. Cinge-se a controvérsia principal a definir se a parte executada, ainda que não apresente elementos concretos que justifiquem a incidência do princípio da menor onerosidade (art. 620 do CPC), possui direito subjetivo à aceitação do bem por ela nomeado à penhora em Execução Fiscal, em desacordo com a ordem estabelecida nos arts. 11 da Lei 6.830/1980 e 655 do CPC. 6. Na esteira da Súmula 406/STJ ("A Fazenda Pública pode recusar a substituição do bem penhorado por precatório"), a Fazenda Pública pode apresentar recusa ao oferecimento de precatório à penhora, além de afirmar a inexistência de preponderância, em abstrato, do princípio da menor onerosidade para o devedor sobre o da efetividade da tutela executiva. Exige-se, para a superação da ordem legal prevista no art. 655 do CPC, firme argumentação baseada em elementos do caso concreto. Precedentes do STJ. 7. Em suma: em princípio, nos termos do art. 9°, III, da Lei 6.830/1980, cumpre ao executado nomear bens à penhora, observada a ordem legal. É dele o ônus de comprovar a imperiosa necessidade de afastá-la, e, para que essa providência seja adotada, mostra-se insuficiente a mera invocação genérica do art. 620 do CPC.”

- 40. EXECUÇÃO FISCAL • 6.1.3 - Penhora on line - a questão da penhora do dinheiro antes e depois da inserção do art. 655- A do CPC e o art. 185-A do CTN. Posição do STJ: REsp 1.101.288/RS) • 2. Sobre o tema, esta Corte estabeleceu dois entendimentos, segundo a data em que foi requerida a penhora, se antes ou após a vigência da Lei n. 11.382/2006. 3. A primeira, aplicável aos pedidos formulados antes da vigência da aludida lei, no sentido de que a penhora pelo sistema Bacen-JUD é medida excepcional, cabível apenas quando o exequente comprova que exauriu as vias extrajudiciais de busca dos bens do executado. Na maioria desses julgados, o STJ assevera que discutir a comprovação desse exaurimento esbarra no óbice da Sumula n. 7/STJ. • 4. Por sua vez, a segunda solução, aplicável aos requerimentos realizados após a entrada em vigor da mencionada lei, é no sentido de que essa penhora não exige mais a comprovação de esgotamento de vias extrajudiciais de busca de bens a serem penhorados. O fundamento desse entendimento é justamente o fato de a Lei n. 11.382/2006 equiparar os ativos financeiros a dinheiro em espécie. 5. No caso em apreço, o Tribunal a quo indeferiu o pedido de penhora justamente porque a considerou como medida extrema, não tendo sido comprovada a realização de diligências hábeis a encontrar bens a serem penhorados. 6. Como o pedido foi realizado dentro do período de vigência da Lei n. 11.382/2006, aplica-se o segundo entendimento. 7. Recurso especial provido. (REsp 1101288/RS, Rel. Ministro BENEDITO GONÇALVES, PRIMEIRA TURMA, julgado em 02/04/2009, DJe 20/04/2009)

- 41. EXECUÇÃO FISCAL • 6.1.4 - Penhora de precatórios – • Súmula 406 do STJ “A Fazenda Pública pode recusar a substituição do bem penhorado por precatório” – Substituição de penhora por dinheiro ou fiança bancária – potestade do executado na forma do Art. 15, inciso I, da LEF, - • Precatório é crédito não dinheiro – AgRg no EREsp 918047-RS “A jurisprudência do STJ considera penhorável o crédito relativo a precatório judiciário, mesmo que a entidade dele devedora não seja a própria exeqüente, o qual, todavia, equivale à penhora de crédito e não de dinheiro, como pretende a recorrente [...]. Não se tratando e nem se equiparando a dinheiro, a penhora de precatório enquadra-se, portanto, nas hipóteses dos arts. 655, XI, do CPC e 11, VIII da Lei de Execução Fiscal. Assim, a recusa, por parte do exeqüente, da nomeação feita pelo executado pode ser justificada por qualquer das causas previstas no CPC (art. 656), mas não pela impenhorabilidade do bem oferecido. [...]” • Vide também REsp nº 1.337.790 do STJ, representativo de controvérsia “4. A Primeira Seção do STJ, em julgamento de recurso repetitivo, concluiu pela possibilidade de a Fazenda Pública recusar a substituição do bem penhorado por precatório (REsp 1.090.898/SP, Rel. Ministro Castro Meira, DJe 31.8.2009). No mencionado precedente, encontra-se como fundamento decisório a necessidade de preservar a ordem legal conforme instituído nos arts. 11 da Lei 6.830/1980 e 655 do CPC.”

- 42. EXECUÇÃO FISCAL • 6.1.5 - Substituição de penhora sobre dinheiro por fiança bancária – Impossibilidade – necessidade de anuência expressa do exequente • AgRg no AREsp 260781-MG e AgRg no Resp 1.118.326/RJ - “Nas execuções fiscais já garantidas por penhora sobre dinheiro, em face de sua maior liquidez, não se admite a sua substituição, inclusive por fiança bancária, fazendo-se necessária a anuência expressa do exequente, o que não ocorreu na hipótese dos autos. Precedentes: REsp 1049760/RJ, Rel. Ministro Luiz Fux, Primeira Turma, DJe 17/06/2010; REsp 1.089.888/SC, Rel. Ministro Teori Albino Zavascki, Primeira Turma, DJe 21/5/2009; REsp 953.133/GO, Rel. Ministro José Delgado, Rel. p/ Acórdão Ministro Teori Albino Zavascki, Primeira Turma, DJe 10/11/2008; AgRg no Ag 1.069.135/RJ, Rel. Ministro Mauro Campbell Marques, Segunda Turma, DJe 4/5/2009. 2. Agravo regimental não provido.”

- 43. EXECUÇÃO FISCAL • 7. Despacho determinando a citação na Execução Fiscal e interrupção da prescrição. • 7.1 - situação antes e depois da alteração promovida pela Lei Complementar 118/05 e a inaplicabilidade do disposto no art. 8º, §2º da LEF. • Posição do STJ REsp nº 1.015.061/RS“ 4. A Lei Complementar 118, de 9 de fevereiro de 2005 (vigência a partir de 09.06.2005), alterou o art. 174 do CTN para atribuir ao despacho do juiz que ordenar a citação o efeito interruptivo da prescrição. (Precedentes: REsp 860128/RS, DJ de 782.867/SP, DJ 20.10.2006; REsp 708.186/SP, DJ 03.04.2006). 5. Destarte, consubstanciando norma processual, a referida Lei Complementar é aplicada imediatamente aos processos em curso, o que tem como consectário lógico que a data da propositura da ação pode ser anterior à sua vigência. Todavia, a data do despacho que ordenar a citação deve ser posterior à sua entrada em vigor, sob pena de retroação da novel legislação.”

- 44. EXECUÇÃO FISCAL • 7.2 despacho determinando a citação e retroatividade à data do ajuizamento da execução fiscal (art. 219 §1º do CPC – aplicação subsidiária/ • Súmula 106 do STJ “Proposta a ação no prazo fixado para o seu exercício, a demora na citação, por motivos inerentes ao mecanismo da justiça, não justifica o acolhimento da arguição de prescrição ou decadência”) • “A interrupção da prescrição pela citação válida, na redação original do art. 174, I, do CTN, ou pelo despacho que a ordena, conforme a modificação introduzida pela Lei Complementar 118/05, retroage à data do ajuizamento, em razão do que determina o art. 219, § 1º, do CPC (REsp 1.120.295/SP, Rel. Min. LUIZ FUX, Primeira Seção, DJe 21/5/10).

- 45. EXECUÇÃO FISCAL • 7.3 – - Prescrição tributária antes da propositura e decretação de ofício • Súmula 409 do STJ “Em execução fiscal, a prescrição ocorrida antes da propositura da ação pode ser decretada de ofício (art. 219, §5º do CPC) • 8.4 - Prescrição intercorrente – casos incursos nos termos do art. 40 da LEF e outros casos de abandono de causa.

- 46. EXECUÇÃO FISCAL • 8. Execução fiscal e ajuizamento • Há direito do devedor? • Ação cautelar para antecipação de garantia e direito à certidão positiva com efeitos de negativa. • Questões relativas ao pagamento parcelado do débito nas execuções do Estado de São Paulo.

- 47. EXECUÇÃO FISCAL • 9. Defesa na Execução Fiscal • 9.1 - Embargos à execução fiscal • 9.2 - Exceção de pré-executividade: Súmula 393 do STJ “A exceção de pré-executividade é admissível na execução fiscal relativamente às matérias conhecíveis de ofício que não demandem dilação probatória” • 9.3 - Exceções de incompetência, de impedimento e de suspeição (casos de incompetência absoluta).

- 48. EXECUÇÃO FISCAL • 10. Embargos à execução fiscal • 10.1 - Efeito suspensivo automático –aplicação do art. 739-A do CPC . • POSIÇÃO DO STJ – REsp 1.272.827: estabelecida a interpretação histórica do efeito suspensivo automático dos embargos, que não existiu até a lei 8.953/94, que o previu no §1º do art. 739. Antes era construção doutrinária, que não prevalece com a nova redação do art. 739-A do CPC. • “3. Sendo assim, resta evidente o equívoco da premissa de que a LEF e a Lei n. 8.212/91 adotaram a postura suspensiva dos embargos do devedor antes mesmo de essa postura ter sido adotada expressamente pelo próprio CPC/73, com o advento da Lei n. 8.953/94, fazendo tábula rasa da história legislativa. • 4. Desta feita, à luz de uma interpretação histórica e dos princípios que nortearam as várias reformas nos feitos executivos da Fazenda Pública e no próprio Código de Processo Civil de 1973, mormente a eficácia material do feito executivo a primazia do crédito público sobre o privado e a especialidade das execuções fiscais, é ilógico concluir que a Lei n. 6.830 de 22 de setembro de 1980 - Lei de Execuções Fiscais - LEF e o art. 53, §4º da Lei n. • 8.212, de 24 de julho de 1991, foram em algum momento ou são incompatíveis com a ausência de efeito suspensivo aos embargos do devedor. Isto porque quanto ao regime dos embargos do devedor invocavam - com derrogações específicas sempre no sentido de dar maiores garantias ao crédito público - a aplicação subsidiária do disposto no CPC/73 que tinha redação dúbia a respeito, admitindo diversas interpretações doutrinárias. • 5. Desse modo, tanto a Lei n. 6.830/80 - LEF quanto o art. 53, §4º da Lei n. 8.212/91 não fizeram a opção por um ou outro regime, isto é, são compatíveis com a atribuição de efeito suspensivo ou não aos embargos do devedor. Por essa razão, não se incompatibilizam com o art. 739-A do CPC/73 (introduzido pela Lei 11.382/2006) que condiciona a atribuição de efeitos suspensivos aos embargos do devedor ao cumprimento de três requisitos: apresentação de garantia; • verificação pelo juiz da relevância da fundamentação (fumus boni juris) e perigo de dano irreparável ou de difícil reparação (periculum in mora). • (CONTINUA)

- 49. EXECUÇÃO FISCAL • 10.1 – continuação • Posição do STF - Hoje há uma ADI 5.165 em que se questiona a aplicação do procedimento previsto no art. 739-A e parágrafos do CPC às Execuções Fiscais A controvérsia, de acordo com a OAB, autora da ação, está em saber se os dispositivos devem ser aplicáveis às execuções fiscais ou apenas às de natureza cível, pois “a certidão de dívida ativa tributária é constituída de forma unilateral pelo credor” e permite, assim, “que os bens do devedor sejam expropriados sem o seu consentimento e sem a análise de mérito sobre a procedência ou não do débito emanada pelo Poder Judiciário.”

- 50. EXECUÇÃO FISCAL • 10.2 - Necessidade de garantia da execução – descabimento da aplicação subsidiária do art. 736 do CPC REsp 1.272.827 “6. Em atenção ao princípio da especialidade da LEF, mantido com a reforma do CPC/73, a nova redação do art. 736, do CPC dada pela Lei n. 11.382/2006 - artigo que dispensa a garantia como condicionante dos embargos - não se aplica às execuções fiscais diante da presença de dispositivo específico, qual seja o art. 16, §1º da Lei n.6.830/80, que exige expressamente a garantia para a apresentação dos embargos à execução fiscal” • 10.3 - Suspensão da execução fiscal e suspensão da exigibilidade do crédito tributário. • 10.4 - Embargos à Execução Fiscal e segunda penhora/penhora nula – limites para a matéria dos embargos REsp nº 1.116.287 (representativo de controvérsia) – “A anulação da penhora implica reabertura de prazo para embargar, não assim o reforço ou a redução, posto permanecer de pé a primeira constrição, salvo para alegação de matérias suscitáveis a qualquer tempo ou inerente ao incorreto reforço ou diminuição da extensão da constrição.” • 10.5 - Embargos pelo curador especial e necessidade de garantia – Resp nº 1.110.548 “É dispensado o curador especial de oferecer garantia ao Juízo para opor embargos à execução. Com efeito, seria um contra-senso admitir a legitimidade do curador especial para a oposição de embargos, mas exigir que, por iniciativa própria, garantisse o juízo em nome do réu revel”

- 51. EXECUÇÃO FISCAL • 11. Embargos à execução fiscal – • Prazo para oposição dos embargos. • 1 – do depósito – pela necessidade de formalização e intimação – EREsp 767505. “orientação prevalente nas Turmas que integram a Primeira Seção/STJ firmou-se no sentido de que, garantido o juízo por meio de depósito efetuado pelo devedor, é necessária sua formalização, de modo que o prazo para oposição de embargos inicia-se a partir da intimação do depósito.” • 2 – da juntada da prova da fiança bancária. • 3 – da intimação da penhora. (não da juntada do mandado de intimação) – litisconsortes que não sofreram a penhora – intimação pelo advogado ou pessoal – princípios do contraditório e da ampla defesa. Litisconsortes – prazo para embargos autônomo – não se aplica o disposto no 241, III, do CPC. • Arresto e citação por edital (30 dias do edital, 5 dias para apresentar bens ou pagar e mais 30 dias para oposição de embargos)

- 52. EXECUÇÃO FISCAL • 12. Recursos (art 34 da LEF) • Causas de alçada e embargos infringentes. • Embargos à execução e embargos infringentes. • Definição do que é causa de alçada: REsp nº 1.168.625 – MG, submetido ao regime dos recursos repetitivos, art. 543-C do CPC, o valor de alçada para os fins do disposto no art. 34 da LEF deve ser calculado tomando como parâmetro o valor de R$ 328,27 atualizado pelo índice IPCA-E a partir de janeiro de 2001, quando foi extinta a UFIR, até a data da propositura da execução.

- 53. COMPENSAÇÃO FISCAL • 1) O que é a compensação? • - Meio de extinção da obrigação tributária, total ou parcialmente (Art. 156, inciso II do CTN) • - Meio de extinção da obrigação de débito do fisco (sem previsão expressa, é decorrência do encontro de contas que caracteriza a compensação). • - Síntese – norma jurídica que no antecedente prevê a existência de dois fatos relacionais, a obrigação tributária e a relação de débito do fisco e no consequente impõe a extinção das duas obrigações.

- 54. COMPENSAÇÃO FISCAL • 2) Meio de constituição da relação jurídica de débito do fisco. • - Determinação pelo modo que se dará a extinção • Repetição do indébito – ato administrativo ou decisão judicial (execução pelo artigo 730 do CPC). • Compensação – depende de como se dá a previsão normativa autorizadora da compensação (ato administrativo/ato do contribuinte/decisão judicial)

- 55. COMPENSAÇÃO FISCAL • 3) Requisitos para a compensação: • - existência de lei autorizadora (art. 170 do CTN) • - existência de débito do fisco líquido, certo, vencido ou a vencer. • débitos ainda não exigíveis: - deve-se atentar que os débitos do fisco não vencidos e levados à compensação, a lei que autoriza a compensação deverá apurar o seu montante reduzindo a quantia equivalente a, no máximo, 1% (um por cento) de juros por mês entre a data da compensação e a do vencimento (art. 170, parágrafo único do CTN). • - existência de crédito tributário devidamente constituído. (DECOMP no âmbito federal e de sua aptidão para constituição também do crédito tributário – questões relacionadas à prescrição quando o crédito já estiver constituído antes da DECOMP –não declarado x não homologado)

- 56. COMPENSAÇÃO FISCAL • 4) Tributos objeto de contestação judicial e compensação • Art. 170-A do CTN – tributo com contestação judicial buscando reconhecê-lo como indébito tributário – necessidade de trânsito em julgado da decisão reconhecendo o indébito para que se possa utilizá-lo na compensação. • - Problema: Casos em que já reconhecido, em sede de representativo de controvérsia ou repercussão geral, que o tributo é indevido – possibilidade de compensar independentemente do trânsito em julgado da ação individual – princípio da isonomia (no âmbito da União considera-se DECOMP não-declarada - §12, inciso II, alínea “d” do art. 74 da Lei 9.430/96 – redação da Lei 11.051/2004).

- 57. COMPENSAÇÃO FISCAL • 5) Legislação aplicável aos pedidos de compensação - momento do pedido administrativo ou do ingresso da ação judicial visando ao reconhecimento do direito à compensação. • “conforme já firmado pelo eg. Superior Tribunal de Justiça, deve ser aplicado à compensação o regime jurídico vigente no momento do encontro de contas, contudo, uma vez proposta demanda judicial, o julgamento desta deve ter como referência a lei vigente no momento do ajuizamento da ação (REsp 1.164.452/MG, Rel. Ministro Teori Albino Zavascki, Primeira Seção, DJe 02/09/2010; REsp 1.137.738/SP, Rel. Ministro Luiz Fux, Primeira Seção, DJe 01/02/2010 - recursos repetitivos e AgRg nos EDcl nos EDcl no REsp 1302828/SP, Rel. Ministro Herman Benjamin, Segunda Turma, DJe 22/05/2013).”

- 58. COMPENSAÇÃO FISCAL • 6) Compensação tributária e Mandado de Segurança. • Súmula 213 do STJ – O mandado de segurança constitui ação adequada para a declaração do direito à compensação tributária. Há necessidade de que a questão não exija dilação probatória. • Súmula 460 do STJ – É incabível o mandado de segurança para convalidar a compensação tributária realizada pelo contribuinte. – Neste caso, a principal motivação dos Acórdãos que serviram de precedente cinge-se à existência de questões de fato que exigem dilação probatória, não se coadunando com a via limitada do mandado de segurança. • (continua no próximo slide)

- 59. COMPENSAÇÃO FISCAL • 6) Compensação tributária e Mandado de Segurança. (continuação) • STJ - Representativo de controvérsia: Necessidade de prova pré-constituída. • TRIBUTÁRIO E PROCESSUAL CIVIL. MANDADO DE SEGURANÇA. COMPENSAÇÃO TRIBUTÁRIA. IMPETRAÇÃO VISANDO EFEITOS JURÍDICOS PRÓPRIOS DA EFETIVA REALIZAÇÃO DA COMPENSAÇÃO. PROVA PRÉ-CONSTITUÍDA. NECESSIDADE. 1. No que se refere a mandado de segurança sobre compensação tributária, a extensão do âmbito probatório está intimamente relacionada com os limites da pretensão nele deduzida. Tratando-se de impetração que se limita, com base na súmula 213/STJ, a ver reconhecido o direito de compensar (que tem como pressuposto um ato da autoridade de negar a compensabilidade), mas sem fazer juízo específico sobre os elementos concretos da própria compensação, a prova exigida é a da "condição de credora tributária" (ERESP 116.183/SP, 1ª Seção, Min. Adhemar Maciel, DJ de 27.04.1998). 2. Todavia, será indispensável prova pré-constituída específica quando, à declaração de compensabilidade, a impetração agrega (a) pedido de juízo sobre os elementos da própria compensação (v.g.: reconhecimento do indébito tributário que serve de base para a operação de compensação, acréscimos de juros e correção monetária sobre ele incidente, inexistência de prescrição do direito de compensar), ou (b) pedido de outra medida executiva que tem como pressuposto a efetiva realização da compensação (v.g.: expedição de certidão negativa, suspensão da exigibilidade dos créditos tributários contra os quais se opera a compensação). Nesse caso, o reconhecimento da liquidez e certeza do direito afirmado depende necessariamente da comprovação dos elementos concretos da operação realizada ou que o impetrante pretende realizar. Precedentes da 1ª Seção (EREsp 903.367/SP, Min. Denise Arruda, DJe de 22.09.2008) e das Turmas que a compõem. 3. No caso em exame, foram deduzidas pretensões que supõem a efetiva realização da compensação (suspensão da exigibilidade dos créditos tributários abrangidos pela compensação, até o limite do crédito da impetrante e expedição de certidões negativas), o que torna imprescindível, para o reconhecimento da liquidez e certeza do direito afirmado, a pré-constituição da prova dos recolhimentos indevidos. 4. Recurso especial provido. Acórdão sujeito ao regime do art. 543-C do CPC e da Resolução STJ 08/08. (REsp 1111164/BA, Rel. Ministro TEORI ALBINO ZAVASCKI, PRIMEIRA SEÇÃO, julgado em 13/05/2009, DJe 25/05/2009)

- 60. COMPENSAÇÃO FISCAL • 7) Compensação de créditos tributários em medida cautelar ou antecipação de tutela. • - Art. 7º §2º da Lei 12.016/2009 (Lei do Mandado de Segurança) “Não será concedida medida liminar que tenha por objeto a compensação de créditos tributários” • - Art. 1º da Lei 9.494/1997 – Aplica-se à tutela antecipada prevista nos arts. 273 e 461 do Código de Processo Civil o disposto nos artigos 5º e seu parágrafo único e 7º da Lei 4.348/64, no artigo 1º e seu §4º da Lei 5.021/66 e nos artigos 1º, 3º e 4º da Lei nº 8.437/92. • Lei nº 8.437 – Art. 1º Não será cabível medida liminar contra atos do Poder Público, no procedimento cautelar ou em quaisquer outras ações de natureza cautelar ou preventiva, toda vez que providência semelhante não puder ser concedida em ações de mandado de segurança, em virtude de vedação legal. • §5º - Não será cabível medida liminar que defira compensação de créditos tributários ou previdenciários. • Súmula 212 do STJ – A compensação de créditos tributários não pode ser deferida em ação cautelar ou por medida liminar cautelar ou antecipatória. • (continua no próximo slide)

- 61. COMPENSAÇÃO FISCAL • 7.1) Liminar para suspensão da exigibilidade do crédito tributário – possibilidade. • Conclusão – Se a liminar não pode ser concedida para o deferimento da compensação, não há empecilho para que se conceda, nesta sede, a suspensão do crédito tributário cuja extinção pela compensação está sendo pleiteada, isso porque na compensação as duas normas, do crédito e do débito do fisco são deduzidas em juízo como causa de pedir, o que autoriza o Magistrado a suspender a exigibilidade de uma delas ou de ambas.

- 62. COMPENSAÇÃO FISCAL • 8) indébito tributário reconhecido em sentença judicial – opção do contribuinte entre compensação ou recebimento por precatório. • - Súmula 461 do STJ – “O contribuinte pode optar por receber, por meio de precatório ou por compensação, o indébito tributário certificado por sentença declaratória transitada em julgado”. • Observação: Há necessidade de que a compensação enquadre-se nos parâmetros legais autorizadores do ente titular do crédito tributário, não subsistindo essa possibilidade, no caso de não existir a permissão legal à compensação. Além disso, deve haver respeito ao que dispõe a Súmula 464 “A regra de imputação de pagamentos estabelecida no art. 354 do Código Civil não se aplica às hipóteses de compensação tributária”.

- 63. COMPENSAÇÃO FISCAL • 9) Compensação e Embargos à Execução Fiscal (REsp 1008343/SP – representativo de controvérsia) • “A compensação tributária adquire a natureza de direito subjetivo do contribuinte (oponível em sede de embargos à execução fiscal), em havendo a concomitância de três elementos essenciais: (i) a existência de crédito tributário, como produto do ato administrativo do lançamento ou do ato-norma do contribuinte que constitui o crédito tributário; (ii) a existência de débito do fisco, como resultado: (a) de ato administrativo de invalidação do lançamento tributário, (b) de decisão administrativa, (c) de decisão judicial, ou (d) de ato do próprio administrado, quando autorizado em lei, cabendo à Administração Tributária a fiscalização e ulterior homologação do débito do fisco apurado pelo contribuinte; e (iii) a existência de lei específica, editada pelo ente competente, que autorize a compensação, ex vi do artigo 170, do CTN. 2. Deveras, o § 3º, do artigo 16, da Lei 6.830/80, proscreve, de modo expresso, a alegação do direito de compensação do contribuinte em sede de embargos do executado. 3. O advento da Lei 8.383/91 (que autorizou a compensação entre tributos da mesma espécie, sem exigir prévia autorização da Secretaria da Receita Federal) superou o aludido óbice legal, momento a partir do qual passou a ser admissível, no âmbito de embargos à execução fiscal, a alegação de extinção (parcial ou integral) do crédito tributário em razão de compensação já efetuada (encartada em crédito líquido e certo apurado pelo próprio contribuinte, como sói ser o resultante de declaração de inconstitucionalidade da exação), sem prejuízo do exercício, pela Fazenda Pública, do seu poder-dever de apurar a regularidade da operação compensatória” • Continua no próximo slide

- 64. COMPENSAÇÃO FISCAL • 9) Compensação e Embargos à Execução Fiscal (REsp 1008343/SP – representativo de controvérsia (continuação) • “4. A alegação da extinção da execução fiscal ou da necessidade de dedução de valores pela compensação total ou parcial, respectivamente, impõe que esta já tenha sido efetuada à época do ajuizamento do executivo fiscal, atingindo a liquidez e a certeza do título executivo, o que se dessume da interpretação conjunta dos artigos 170, do CTN, e 16, § 3º, da LEF, sendo certo que, ainda que se trate de execução fundada em título judicial, os embargos do devedor podem versar sobre causa extintiva da obrigação (artigo 714, VI, do CPC). 6. Consequentemente, a compensação efetuada pelo contribuinte, antes do ajuizamento do feito executivo, pode figurar como fundamento de defesa dos embargos à execução fiscal, a fim de ilidir a presunção de liquidez e certeza da CDA, máxime quando, à época da compensação, restaram atendidos os requisitos da existência de crédito tributário compensável, da configuração do indébito tributário, e da existência de lei específica autorizativa da citada modalidade extintiva do crédito tributário.”

- 65. COMPENSAÇÃO FISCAL • 11) Compensação no âmbito da União: • Art. 74 da Lei 9.430/1996 – qualquer tributo administrado pela SRF passível de restituição ou ressarcimento com débitos próprios relativos a qualquer tributo administrado pela SRF. • Art. 66 da Lei 8.383/1991 – somente cabível entre tributos, contribuições e receitas patrimoniais da mesma espécie.

- 66. COMPENSAÇÃO FISCAL • 11.1 – Compensação no âmbito da União e prescrição. • DECOMP não declarada x DECOMP não homologada. • 11.1.1 - DECOMP não declarada – • § 12 do art. 74 da Lei Nº 9.430 (incluído pela Lei Nº 11.051, de 29 de dezembro de 2004) - estipulou a figura da compensação tida por não-declarada, como consequência à tentativa de o contribuinte declarar compensação para os casos ali taxativamente proibidos. • § 13 do art. 74 da Lei Nº 9.430 (incluído pela Lei Nº 11.051, de 29 de dezembro de 2004) – Aduz que às compensações consideradas como não-declaradas não se aplicam os §§2º e 5ºa 11 do art. 74 da Lei Nº 9.430, determinando que as compensações tidas por não-declaradas: • 1 – não extinguem o crédito tributário sob condição resolutória • 2 – não se submetem ao prazo quinquenal para homologação da compensação. • 3 - não constituem a confissão de dívida nem instrumento hábil e suficiente para a exigência dos débitos indevidamente compensados. • 4 – não podem ser levados à inscrição se não pagos e não se submetem ao processo administrativo iniciado pela manifestação de inconformidade. • (continua no próximo slide)

- 67. COMPENSAÇÃO FISCAL • 11.1.1 - DECOMP não declarada – (continuação) • Disso conclui-se: • 1 - A DECOMP tida por não-declarada exige a realização de um lançamento que efetivamente constitua o crédito (o art. 39 da IN Nº 900, de 2008). • 2 - Por não ter validade para constituir o crédito tributário, o, concluiu que a DCOMP tida por não-declarada também não teria validade para servir como causa para interrupção do prazo prescricional para a cobrança de tributo já previamente constituído (Parecer PGFN/CAT/Nº2093/2011) • Sobre o assunto vide Parecer PGFN/CAT/nº 1372/2012

- 68. COMPENSAÇÃO FISCAL • 11.1.2 - DECOMP não-homologada. • 1) constitui confissão de dívida para, conforme seja anterior ou posterior à apresentação de DCTF: • 1.1 - constituir o crédito tributário e permitir a inscrição em dívida ativa e cobrança; ou • 1.2 – interromper o curso do prazo prescricional (art. 174, inciso IV do CTN). • 2) – Manifestação de inconformidade – contencioso administrativo – multa de ofício ( §17º do art. 74 incluído pela Lei nº 12.249/2010 – 50% (cinquenta por cento sobre o valor do crédito), cuja exigibilidade também se suspende mesmo que não seja objeto de manifestação de inconformidade. • 3) Multa – repercussão geral reconhecida – Tema 736 - “CONSTITUCIONAL. PROCESSO ADMINISTRATIVO TRIBUTÁRIO. INDEFERIMENTO DE PEDIDOS DE RESSARCIMENTO, RESTITUIÇÃO OU COMPENSAÇÃO DE TRIBUTOS. MULTAS. INCIDÊNCIA EX LEGE. SUPOSTO CONFLITO COM O ART. 5º, XXXIV. REPERCUSSÃO GERAL RECONHECIDA”

- 69. COMPENSAÇÃO FISCAL • 12) Compensação no âmbito estadual • ICMS – não-cumulatividade (crédito como moeda escritural apresentada na conta gráfica)

- 70. COMPENSAÇÃO FISCAL • COMPENSAÇÃO NA EMENDA CONSTITUCIONAL 62/09. • 12.1 Compensação de precatórios em favor do contribuinte: • 1 - Artigo 78, §2º do ADCT (incluído pela EC nº 30/2000) – Ressalvados os créditos de pequeno valor, os de natureza alimentícia, os já parcelados na forma do art. 33 do ADCT, os precatórios pendentes de pagamento na data da promulgação da Emenda e os que decorram de ações ajuizadas até 31/12/1999 serão liquidados em até 10 anos (parcelas anuais), permitida a cessão dos créditos. As prestações anuais terão, se não liquidadas até o final do exercício a que se referem, poder liberatório do pagamento de tributos da entidade devedora.

- 71. COMPENSAÇÃO FISCAL • 2 - Artigo 97 do ADCT (posto pela EC nº 62/2009) – Revoga, para Estados, Distrito Federal e Municípios, pelo que dispõe o §15, desde que editado Decreto fazendo a opção por uma das duas modalidades de regime especial (depósito mensal de valor calculado sobre sua receita corrente/depósito anual, pelo prazo de 15 anos, do saldo total dos precatórios devidos devidamente corrigidos dividido pelo nº restante de anos do regime): “§ 15. Os precatórios parcelados na forma do art. 33 ou do art. 78 deste Ato das Disposições Constitucionais Transitórias e ainda pendentes de pagamento ingressarão no regime especial com o valor atualizado das parcelas não pagas relativas a cada precatório, bem como o saldo dos acordos judiciais e extrajudiciais.“ • Continua no próximo slide

- 72. COMPENSAÇÃO FISCAL • Neste sentido vide, o STJ decidiu: “AgRg no RMS 42699/PR: “2. Nesse contexto, ficou prejudicada a pretensão contida no mandamus, em virtude da instituição do regime especial pela EC 62/2009, e da superveniência da legislação estadual, determinando a forma pela qual o Estado do Paraná efetuará o pagamento de seus débitos, nos termos fixados pelo art. 97, § 1º, do ADCT, razão pela qual eventual compensação só poderá ocorrer nas hipóteses admitidas pela novel legislação, e não mais na forma do art. 78, § 2º, do ADCT. Nesse sentido: RMS 31.912/PR, 1ª Turma, Rel. Min. Benedito Gonçalves, DJe de 25.11.10; e RMS 28.783/PR, 2ª Turma, Rel. Min. Mauro Campbell Marques, DJe de 18.8.2011; e AgRg no RMS 35.365/PR, 2ª Turma, Rel. Min. Castro Meira, DJe de 10.5.2012. 3. Ademais, "o próprio art. 78 do ADCT encontra-se com sua eficácia suspensa por determinação liminar do Pretório Excelso no bojo das ADIs 2.356 e 2.362. Isso significa que não subsiste preceito normativo que autorize o sequestro da verba pública" (RMS 37.670/SP, 2ª Turma, Rel. Min. Castro Meira, DJe de 18.9.2012).”

- 73. COMPENSAÇÃO FISCAL • 3 - Compensação no §10º do art. 97 do ADCT – “No caso de não liberação tempestiva dos recursos de que tratam o inciso II do § 1º e os §§ 2º e 6º deste artigo constituir-se-á, alternativamente, por ordem do Presidente do Tribunal requerido, em favor dos credores de precatórios, contra Estados, Distrito Federal e Municípios devedores, direito líquido e certo, autoaplicável e independentemente de regulamentação, à compensação automática com débitos líquidos lançados por esta contra aqueles, e, havendo saldo em favor do credor, o valor terá automaticamente poder liberatório do pagamento de tributos de Estados, Distrito Federal e Municípios devedores, até onde se compensarem”

- 74. COMPENSAÇÃO FISCAL • 4 – ADI nº 4.357-DF: Declarou inconstitucional “O regime “especial” de pagamento de precatórios para Estados e Municípios criado pela EC nº 62/09, ao veicular nova moratória na quitação dos débitos judiciais da Fazenda Pública e ao impor o contingenciamento de recursos para esse fim, viola a cláusula constitucional do Estado de Direito (CF, art. 1º, caput), o princípio da Separação de Poderes (CF, art. 2º), o postulado da isonomia (CF, art. 5º), a garantia do acesso à justiça e a efetividade da tutela jurisdicional (CF, art. 5º, XXXV), o direito adquirido e à coisa julgada (CF, art. 5º, XXXVI).” –

- 75. COMPENSAÇÃO FISCAL • 12.2 Compensação de precatórios em favor do fisco: • §§ 9º e 10º do art. 100 da CF/88: “§ 9º No momento da expedição dos precatórios, independentemente de regulamentação, deles deverá ser abatido, a título de compensação, valor correspondente aos débitos líquidos e certos, inscritos ou não em dívida ativa e constituídos contra o credor original pela Fazenda Pública devedora, incluídas parcelas vincendas de parcelamentos, ressalvados aqueles cuja execução esteja suspensa em virtude de contestação administrativa ou judicial. § 10. Antes da expedição dos precatórios, o Tribunal solicitará à Fazenda Pública devedora, para resposta em até 30 (trinta) dias, sob pena de perda do direito de abatimento, informação sobre os débitos que preencham as condições estabelecidas no § 9º, para os fins nele previstos.

- 76. COMPENSAÇÃO FISCAL • ADI nº 4.357-DF: Declarou inconstitucional: “4. A compensação dos débitos da Fazenda Pública inscritos em precatórios, previsto nos §§ 9º e 10 do art. 100 da Constituição Federal, incluídos pela EC nº 62/09, embaraça a efetividade da jurisdição (CF, art. 5º, XXXV), desrespeita a coisa julgada material (CF, art. 5º, XXXVI), vulnera a Separação dos Poderes (CF, art. 2º) e ofende a isonomia entre o Poder Público e o particular (CF, art. 5º, caput), cânone essencial do Estado Democrático de Direito (CF, art. 1º, caput).”