4 cost management

•

9 j'aime•4,530 vues

Pillole di Project Management 5TH - Cost Management Nonostante il costo del progetto rappresenti una variabile spesso critica, la pianificazione dei costi risulta essere spesso approssimativa e imprecisa. A volte il Top Management assegna a priori un budget al progetto senza un’analisi completa e dettagliata del fabbisogno economico-finanziario e quindi con una valutazione del “cash-flow” assente o poco affidabile.

Recommandé

Recommandé

Contenu connexe

Tendances

Tendances (20)

Similaire à 4 cost management

Similaire à 4 cost management (20)

Plus de gianni raducci

Dernier

Dernier (9)

4 cost management

- 1. 1

- 2. 2 GESTIONE DEI COSTI DEL PROGETTO Nonostante il costo del progetto rappresenti una variabile spesso critica, la pianificazione dei costi risulta essere spesso approssimativa e imprecisa. A volte il Top Management assegna a priori un budget al progetto senza un’analisi completa e dettagliata del fabbisogno economico-finanziario e quindi con una valutazione del “cash-flow” assente o poco affidabile. Inoltre in fase di avanzamento del progetto, viene spesso eseguita una consuntivazione di carattere globale o troppo orientata a una natura contabile, rendendo impossibile sia l'individuazione delle cause reali di eventuali sforamenti, sia una corretta valutazione delle stime a finire dei costi di progetto. Altri tipici problemi legati alla gestione dei costi di progetto sono: . la difficoltà di collegare le procedure della contabilità industriale con la pianificazione e controllo dei costi di progetto; . la difficoltà a operare una consuntivazione economica, in quanto l’attività di contabilizzazione è spesso troppo ritardata rispetto alle effettive necessità di controllo del costo rispetto al previsto. Per tali motivi è spesso necessaria una consuntivazione di natura extra-contabile, gestita direttamente dal team di progetto. Il Project Cost Management (la gestione dei costi di progetto) comprende i processi coinvolti nella pianificazione, nella stima, nell’approvazione del budget, nel finanziamento e nel reperimento di fondi e nel controllo dei costi di progetto. L’Obiettivo è quello di completare il progetto nel rispetto del budget approvato. La gestione economica del progetto deve tener conto: . del costo delle risorse umane (costo del lavoro);

- 3. . del costo delle risorse non umane (costo dei materiali, attrezzature, apparecchiature, servizi, strutture); 3 . dei costi particolari (come l’accantonamento e l’inflazione); . del costo per la contingency; . del costo della qualità; La possibilità di influire sul costo di progetto è maggiore nelle fasi iniziali del progetto, per inquadrare al meglio le problematiche che si potrebbero riscontrare, ed è per questo il motivo per cui è fondamentale che l’ambito di progetto venga definito il più presto possibile. Durante la fase di esecuzione del progetto è necessario monitorare costantemente i costi del progetto, in modo da evidenziare al più presto possibile scostamenti per permettere di intervenire. E’ utile quindi mettere in campo regole di monitoraggio dei costi che permettono anche di stimare i costi a finire. Il controllo dei costi di progetto, come vedremo, può essere eseguito con il metodo dell’Earned Value. Tecnica che aiuta a valutare le performance di costo e di tempo del progetto, durante il suo avanzamento. I processi che fanno parte dell’area di conoscenza sono quelli descritti nel Framework del PMBOK:

- 4. I primi tre fanno parte del gruppo di “Pianificazione”, mentre l’ultimo fa parte del gruppo “Monitoraggio e Controllo” La baseline dei costi è la baseline principale di tutti quelli inerenti la pianificazione del progetto, in quanto al suo interno sono riportate tutte le informazioni sviluppate nelle aree di conoscenza precedenti. Il processo “controllare i costi”, controlla le variazioni al budget di progetto e gestisce le variazioni economiche, intervenendo in un’ottica di riallineamento economico, e influenzano i fattori responsabili degli scostamenti. Da notare che l’area di conoscenza dei costi risulta importante per la sua interazione con altri processi o aree di conoscenza (ad es: l’area di conoscenza dei tempi), anche se tali processi vengono qui analizzati come elementi distinti, tuttavia essi possono essere svolti contemporaneamente. 4 Stima dei costi e ciclo di vita del progetto Un’altra cosa molto importante riportata anche nel PMBOK: nel momento in cui dobbiamo gestire il progetto e dobbiamo monetizzare quelli che sono i costi del progetto, è vero che il progetto è per definizione, uno sforzo temporalmente limitato e che deve portare un output ben definito (misurabile verificabile, quantificabile), ma dobbiamo tener in mente però il fatto che il progetto e i suoi output prodotti, si vanno ad inserire in uno scenario più vasto di quello che il progetto è fine a se stesso. Infatti si è già detto che il progetto e il P.M. si vanno ad incastonare in un quadro più ampio chiamato Program Management e andando ancora più in alto in quello del Portfolio Management. Il Programma è un aggregato di progetti correlati tra di loro e devono avere la caratteristica di essere gestiti ad un livello più alto per ottenere dei benefici non ottenibili nella gestione semplice o singola di ciascun progetto. Quindi l’obiettivo del programma è quello di gestire dei progetti, che potrei anche gestire indipendentemente l’uno dall’altro, portando dei benefici superiori quale somma dei benefici di ciascun progetto. Il Portfolio è finalizzato all’identificazione degli sforzi (programmi e progetti) sviluppati in azienda per portare a termine quella che è la strategia aziendale definita poi in un piano strategico a medio o

- 5. lungo termine. Mentre il progetto è uno sforzo limitato nel tempo, il portfolio management è uno sforzo che va avanti in continuazione per la strategia aziendale. Senza un Portfolio Management l’azienda non esisterebbe. Quindi è vero che il P.M. gestisce i progetti, ma occorre sempre ricordare che dobbiamo remare sempre verso quello che è l’obiettivo ultimo dell’azienda. Quindi la strategia aziendale è sempre l’elemento base di riferimento. I progetti rappresentano quindi dei “tasselli” che in qualche modo devono essere realizzati per portare a casa una parte della strategia. Quando nasce un progetto, in genere l’input deriva dal fatto che esiste una strategia cioè un obiettivo finale che deve essere raggiunto o raggiungere il quale significa dover mettere in atto diverse iniziative; quindi ci saranno degli attivatori, che ci dicono che per realizzare un tassello di questa strategia devo attivare una certa iniziativa. A questo punto nasce il nostro progetto che sarà caratterizzato da una Fase Iniziale, da una Fase Intermedia e da una Fase Finale. Fase iniziale in cui inizio a ragionare interpellando il progetto: che cosa devo fare, rispettare gli obiettivi strategici che mi sono stati dati; inizio a sviluppare il P. Charter che è il documento che ufficializza il progetto nonché l’esistenza del P.M.; inizio a fare delle attività di pianificazione. Fase intermedia in cui vi è la parte esecutiva del progetto che mi permetterà di realizzare i deliverable intermedi, sia interni che esterni. Fase finale in cui avendo prodotto diversi elementi li andrò a mettere insieme per tirar fuori quello che è l’output del progetto: rilascio del progetto. 5 Attribute PROGETTO STRATEGIA ATTIVATORI Fase Iniziale Fase Intermedia Fase Finale DELIVERABLE Dismissione per obsolescenza RILASCIO DEL PROETTO MANTENZIONE CORRETTIVA EVOLUTIVA CICLO DI VITA DEI COSTI CICLO DI VITA DEL PRODOTTO

- 6. Chiaramente nel momento in cui sviluppo i deliverable, rilascio il progetto (o prodotto) ed è molto probabile che esso dovrà essere sottoposto a delle modifiche, o a delle implementazioni. Si parla cioè di manutenzione correttiva e manutenzione evolutiva. Correttiva, soprattutto nelle prime fasi del rilascio del prodotto in cui nuovi deliverable vengono inizialmente utilizzate per gli scopi in cui sono stati prodotti. Evolutiva perché magari nel tempo bastano delle modifiche ad alcuni deliverable del progetto per essere ancora utilizzabile in funzione di quelle che sono le esigenze del momento. Chiaramente nel momento in cui identifico un’attività di manutenzione, cioè intervenire su una deliverable, è come se dessi avvio ad un progetto di manutenzione correttiva ed evolutiva, e sostanzialmente questo elemento mi diventa il mio nuovo attivatore per l’iniziativa progettuale. E questo ciclo va avanti finché si arriva a un punto in cui la manutenzione non serve più arrivando alla dismissione per obsolescenza in cui quel prodotto non è più utilizzabile sul mercato. Tutto questo discorso è importante perché…!!! E’ vero che ora andiamo a focalizzare l’attenzione sulla gestione dei costi del progetto e quindi sostanzialmente per noi il progetto è tutto ciò che ha un inizio (fase iniziale), una fase intermedia e finale, seguito da un rilascio di un deliverable per cui è nato, tuttavia nel momento in cui andiamo a sviluppare il progetto sia nel suo ambito gestionale, ma molto di più nell’ambito tecnico, non rimarrà qualcosa di asettico ma un qualcosa che si inserisce all’interno di una sfera più grande che prende il nome di Ciclo di Vita del Prodotto. Nella valutazione dei costi occorre quindi tener presente che il deliverable rilasciato avrà un suo ciclo di vita e quindi occorre stare attenti a non lesinare troppo sui costi del nostro progetto per ottenere un deliverable poco costoso altrimenti, nel ciclo di vita del deliverable rilasciato a fine progetto, occorreranno costi maggiori per la propria manutenzione (correttiva ed evolutiva). 6 Tutto questo concetto rientra nel termine di Life Cycle Costing.

- 7. Questo vuol dire che in tale fase andremo a calcolare i costi per il progetto ma occorre ricordare che tutte le scelte che andiamo a fare, che chiaramente avranno influenza sul progetto, possono influire su quello che sarà il costo che andremo a sostenere per andare, magari, a fare una manutenzione che quindi potrebbe essere più costosa. Quindi oltre ai costi per la realizzazione del prodotto finale del progetto, è spesso utile considerare anche i costi per l’utilizzo, la manutenzione e il supporto del prodotto stesso e prendere opportune 7 decisioni sul progetto anche in base a tali valutazioni. Questa è una definizione “allargata” del Project Cost Management (Life Cycle Costing Analysis analisi dei costi a vita intera): la cui valutazione, (insieme alle tecniche di Value Engineering, ingegneria del valore), consente di migliorare il processo decisionale, riducendo costi e tempi di esecuzione, migliorando la qualità del progetto e dei deliverable associati. Il Value Engineering considera i materiali da impiegare e le lavorazioni da effettuare funzione per funzione e componente per componente, scegliendoli per efficacia nel realizzare la funzione e per economicità. Altra tecnica è il Value Analysis (analisi del valore) o Functional Cost Analysis, consiste nello studio della relazione tra funzioni e prestazioni da un lato e costo di un prodotto dall’altro (ad es. il classico rapporto qualità/prezzo ovvero benefici/costi); l’analisi riferita al prodotto determina ovviamente il trasferimento dello studio sui suoi componenti e sotto assiemi. Queste tecniche rientrano tra quelle tecniche innovative di progettazione/sviluppo-prodotto.

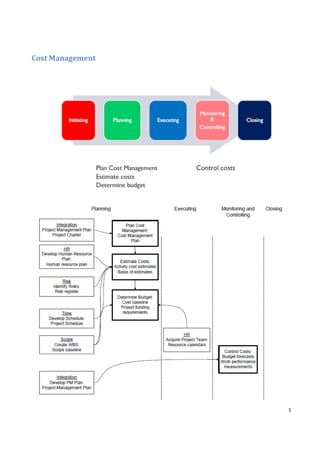

- 8. A questo punto iniziamo a vedere il primo processo dell’area di conoscenza dei Costi: il Plan Cost Management (Pianificare la Gestione dei Costi) 8 – PIANIFICARE LA GESTIONE DEI COSTI Le politiche, le procedure, gli strumenti, le tecniche e gli standard aziendali (come listini, modulistica da applicare, ecc.) per gestire i costi di progetto sono definiti durante il processo Plan Cost Management e vengono documenti (in output) nel piano di gestione dei costi (Cost Management Plan). Il piano di gestione dei costi è contenuto nel Project Management Plan o ne rappresenta un allegato e può essere formale o informale, dettagliato o sintetico, in base alle necessità del singolo progetto. Di fatto il Cost Management Plan (Piano di gestione dei costi) può stabilire:

- 9. • Livello di precisione: per una stima dei costi delle attività schedulate si può prevedere un arrotondamento dei dati a un valore stabilito in base all’ambito delle attività e alla portata del progetto; • Unità di misura: con cui si stimeranno le risorse (ad es. ore/uomo – giorni/uomo – settimana 9 - € - migliaia di €, ecc.) • Livello di accuratezza: espresso come range di accettabilità per la stima dei costi delle attività (ad es. ± 10%) e/o comprensivo di un importo per la contingency; • Collegamenti alle procedure organizzative: i componenti della WBS utilizzati per ribaltare sulla contabilità aziendale i costi di progetto (Control Account) e i loro codici vengono usati come link di collegamento informatico con i sistemi di contabilità aziendale (sistema contabile della Performing Organization); • Soglie di controllo (Control Threshold): intese come soglie di tolleranza dello scostamento dei costi e di altri indicatori (ad es. giorni/uomo, quantità di prodotto) al di sopra dei quali devono scattare allarmi particolari; ossia possono essere fissate le soglie di scostamento dei costi per definire l’intervallo di scostamento consentito; • Regole per la misurazione dell’Earned Value: a quale livello di WBS eseguire le misurazioni, i metodi di valutazione dell’avanzamento fisico per il calcolo dell’E.V., le formule per la valutazione delle stime al completamento (EAC, ETC, ecc.); • Formati di reporting relativi ai costi da utilizzare; • Descrizione dei processi di gestione dei costi; ossia possono essere documentate le descrizioni di ognuno dei tre processi di gestione dei costi; • Descrizione dei metodi per il reperimento dei fondi; • Procedure per la registrazione dei costi di progetto. Per realizzare il Cost Management Plan il team di progetto farà uso dell’esperienza pregressa aziendale e dell’esperienza dei singoli (Expert Judgment) e userà momenti di incontro (Meeting) per definire il dettaglio e formalizzarlo. Il team potrà usare tecniche analitiche (Analytical Techniques) per scegliere come reperire i fondi e se, quindi, si dovranno adottare opzioni di autofinanziamento (Self-Funding), piuttosto che finanziamento azionario (Funding whit Equity) o finanziamento con debito (Funding whit Debit).

- 10. 10 Tra gli INPUT del processo “Pianificare la gestione dei costi” troviamo al solito: • Piano di Project Management: che contiene informazioni circa la Baseline dell’ambito (Scope Baseline) che è la versione ufficiale immodificabile dell’ambito. Esso, preventivamente, dopo esser passato sotto un’attività ripetitiva del P.M. che scrive in maniera iterativa cosa deve fare, lo verifica con i clienti, e con gli altri stakeholder del progetto, vede quali sono i tempi che comporta la realizzazione dell’ambito anche in funzione degli assunti e vincoli. Arriva però un momento che occorre iniziare a lavorare e quindi occorre fare un documento che in qualche modo è ritenuto adeguato per guidarci nelle nostre attività. Quando il P.M. ritiene adeguato il documento sviluppato lo porta in approvazione all’organismo di progetto (sponsor) che approva il documento che diventa la Baseline dell’ambito non più modificabile. Da tale momento tale baseline non può essere più variato neanche dallo sponsor. In caso di variazione, nel caso qualcuno si fosse dimenticato di inserire qualcosa di rilevante, verrà riapprovato di nuovo dal comitato guida o dallo sponsor per formare una nuova Baseline. E’ da notare che il Piano di Project Management è un Input di tale processo (anche se il piano di gestione dei costi appartiene al suddetto piano). Questo perché nel Piano di Project Management ci sono anche gli altri piani che in qualche modo influenzano la gestione dei costi. Il Piano di Project Management non è altro che un faldone all’interno del quale inserisco tutte le regole del mio progetto (gestione dello scopo, dei tempi, dei costi, dei rischi della qualità, delle risorse umane, della comunicazione, dei rischi e degli approvvigionamenti). Quindi non esiste una baseline del piano di project management, bensì un insieme di baseline delle aree suddette. Una qualsiasi variazione di una delle suddette baseline dovrà sempre essere preventivamente approvata dal comitato guida o dallo sponsor. Anche il piano di project management può essere modificato; tuttavia una sua modifica andrebbe a ricadere nelle modifiche degli elementi che lo compongono. Tali modifiche possono anche essere svolte fino alla fine del progetto, attraverso un processo di miglioramento continuo, e quindi il piano di project management sarà sempre soggetto, eventualmente, a modifiche. Qual è la differenza tra Piano e Baseline?

- 11. Il piano di project management contiene tutti i piani delle aree di conoscenza. I singoli piani rappresentano le REGOLE per gestire il progetto (ad es. quando disegno il reticolo di schedulazione devo utilizzare il metodo PDM). La baseline, ad es. di schedulazione, è invece la PIANIFICAZIONE TEMPORALE del progetto: cioè una data di inizio e fine certa per tutte le attività del progetto che verranno prese a riferimento, durante l’esecuzione, per verificarne l’andamento del progetto stesso. Quindi ad es. la Baseline di Schedulazione non è la Pianificazione dei tempi (che invece detta le regole). • Project Charter: Esso è un input in quanto all’interno vi sono indicazioni di massima sul budget 11 assegnato al progetto ed i requisiti di approvazione. • Fattori ambientali e aziendali: tutto ciò che l’azienda HA a disposizione per il progetto. La cultura dell’organizzazione operante, le condizioni di mercato, le differenti valute in caso di lavori all’estero o con fornitori stranieri, le informazioni commerciali, come i listini standard per i materiali e per le apparecchiature, e il sistema informativo di Project Management, sono i fattori ambientali che possono influenzare la pianificazione della gestone dei costi del progetto. • Gli Asset dei processi organizzativi: quello che l’azienda E’ per il progetto: Politiche, procedure e direttive dell’organizzazione relative ai costi, le informazioni storiche, le lesson learned da progetti precedenti e database finanziari, sono gli Asset utili per la pianificazione della gestione dei costi del progetto

- 12. 12 Tra gli STRUMENTI E TECNICHE abbiamo: L’OUTPUT principale è il Piano di Gestione dei Costi: Le informazioni che abbiamo all’interno del Piano di Gestione dei Costi sono: • Livello di precisione: per una stima dei costi delle attività schedulate si può prevedere un arrotondamento dei dati a un valore stabilito in base all’ambito delle attività e alla portata del progetto; • Unità di misura: con cui si stimeranno le risorse (ad es. ore/uomo – giorni/uomo – settimana - € - migliaia di €, ecc.) • Livello di accuratezza: espresso come range di accettabilità per la stima dei costi delle attività (ad es. ± 10%) e/o comprensivo di un importo per la contingency; • Collegamenti alle procedure organizzative: i componenti della WBS utilizzati per ribaltare sulla contabilità aziendale i costi di progetto (Control Account) e i loro codici vengono usati come link di collegamento informatico con i sistemi di contabilità aziendale (sistema contabile della Performing Organization); • Soglie di controllo (Control Threshold): intese come soglie di tolleranza dello scostamento dei costi e di altri indicatori (ad es. giorni/uomo, quantità di prodotto) al di sopra dei quali debbano scattare allarmi particolari; ossia possono essere fissaste le soglie di scostamento dei costi per definire l’intervallo di scostamento consentito;

- 13. • Regole per la misurazione dell’Earned Value: a quale livello di WBS eseguire le misurazioni, i metodi di valutazione dell’avanzamento fisico per il calcolo dell’E.V., le formule per la valutazione delle stime al completamento (EAC, ETC, ecc.); 13 • Formati di reporting relativi ai costi da utilizzare; • Descrizione dei processi di gestione dei costi; ossia possono essere documentate le descrizioni di ognuno dei re processi di gestione dei costi; • Descrizione dei metodi per il reperimento dei fondi; • Procedure per la registrazione dei costi di progetto. Il Piano di Gestione dei Costi risulterà Input per la Stima dei Costi e la Determinazione del Budget. – STIMARE I COSTI Il processo stimare i costi (Estimate Costs) apre la strada alla definizione economica del progetto tramite un primo approccio di stima dei costi elementari che faranno parte del progetto. Lo scopo di tale processo è quello di sviluppare la stima dei costi delle risorse necessarie al progetto e una prima stima del costo globale del progetto. Il processo ha un carattere tipicamente iterativo in quanto, già in fase di pianificazione di dettaglio, o durante l’evoluzione del progetto (per es. qualora siano presenti modifiche approvate), il processo permette di eseguire una stima dei costi sempre più accurata. L’unità di misura tipica della stima dei costi è una valuta (ad es. € - $ -, Yen, ecc.) anche se non mancano casi di stima dei costi espressa in ore o giorni/uomini che, a differenza dei primi eliminano l’effetto dovuto alle fluttuazioni economiche. La stima dei costi di progetto comprende anche l’identificazione di stime alternative (ad es. la stima del lavoro alternativo necessario per avere una potenziale riduzione del costo nella fase di produzione) e si collega direttamente all’area di approvvigionamento (Project Procurement Management) : è infatti indubbio che la stima dei costi rifletta i risultati delle analisi di Make-or-Buy o quella di Make-or-Lease, ovvero le verifiche necessarie per capire le potenzialità e i relativi benefici di una esecuzione interna o di un acquisto (o affitto) esterno di un prodotto/deliverable/servizio necessario al progetto.

- 14. Il Cost Estimating analizza il costo delle risorse impiegate in un progetto; tali risorse e la loro necessità d’impiego vengono individuate a partire dalle attività necessarie per lo svolgimento del progetto, attività descritte nella WBS. Le stime dei costi subiscono un affinamento lungo la durata del progetto. E’ possibile distinguere una stima generale dei costi da una loro pianificazione dettagliata: infatti, i metodo di stima dei costi variano in considerazione del fatto che, a partire dai primi stadi del progetto, la base di dati a disposizione dell’organizzazione man mano si estende, rendendo possibile l’utilizzo di metodi più precisi. La stima generale dei costi è orientata alla valutazione a grandi linee della spesa di progetto. Vengono utilizzate procedure di stima parametrica o per analogia. 14 Generalmente i costi di progetto sono raggruppati in due doppie categorie: – Fissi/Variabili – Diretti/Indiretti Un costo FISSO è indipendente dalla quantità di risorse che usa (ad es. canoni di locazione, affitti, stipendi). Un costo VARIABILE è un costo che deriva dall’uso delle risorse: più si usa (in termini di tempo o più genericamente in termini di quantità) e più costa. Un costo DIRETTO dipende dall’impiego di risorse sul progetto (ad es. lo stipendio di una risorsa umana, o l’acquisto di un’apparecchiatura necessaria al progetto). Un costo INDIRETTO sono quei costi riconducibili a diversi progetti (ad es. attività di segreteria progetti aziendali).

- 15. 15 BREVE ANNOTAZIONE SUI COSTI DIRETTI E INDIRETTI L’attributo DIRETTO riferito ad un costo ha senso solo una volta che sia stato definito l’oggetto del costo, ossia l’elemento rispetto al quale si vuole calcolare il costo, che potrebbe essere riferito: o All’azienda, nel suo complesso; o Ad alcuni aspetti dell’azienda; o Ad uno specifico progetto; o Ad uno specifico WP di un progetto. Per ciascuno di tali casi, riferirsi al costo diretto significa considerare tutte e solo le diverse voci di costo (mano d’opera, materiali, consumi, energia, ecc.) che è possibile addebitare unicamente e specificamente all’oggetto del costo. Ovviamente, se ci si riferisce all’azienda nel suo complesso, avremo che tutti i costi sostenuti in un determinato periodo di tempo sono, rispetto all’azienda, costi diretti. Se invece l’oggetto del costo è un sottoinsieme dell’insieme azienda non sarà più così e potremo parlare di: o Costi Diretti di un certo reparto aziendale, intendendo tutti i costi sostenuti, in un determinato periodo di tempo, unicamente e specificamente per quel reparto aziendale; o Costi Diretti di progetto, intendendo tutti i costi sostenuti, in un determinato periodo di tempo, unicamente e specificamente per quel progetto; o Costi Diretti di un WP, intendendo tutti i costi sostenuti, in un determinato periodo di tempo, unicamente e specificamente per quel WP. Occorre evidenziare CHE, AFFINCHE’ UN COSTO POSSA ESSERE CONSIDERATO “DIRETTO” di uno specifico oggetto di costo, è necessario che sia stata istituita una specifica modalità di monitoraggio del costo. Ad esempio: Consideriamo un generico progetto e immaginiamo di voler determinare i costi di lavoro sostenuti, in un determinato periodo di tempo, per tutti i WP in corso di lavorazione in quel periodo. Ciò sarà possibile se diversi responsabili dei WP, o lo stesso P.M., abbiano registrato in apposite schede le ore lavorative, giorno per giorno, di tutti gli operai e le altre figure lavorative impegnate nelle fasi di attività previste per ciascun WP. Attraverso l’impiego di rapportini giornalieri di cantiere nei quali riportare, con riferimento ai diversi WP, le lavorazioni effettuate, le ore di mano d’opera

- 16. utilizzate, le ore di impiego per le diverse attrezzature, le ore relative alle attività svolte dai subfornitori. 16 In tal modo è possibile disporre del costo del lavoro diretto di ciascun WP. Se invece non è stata effettuata, nel corso del periodo, alcuna rilevazione, allora non sarà possibile considerare il costo del lavoro come costo diretto di ciascun WP. Si avrà a disposizione, a fine periodo, soltanto il costo del lavoro sostenuto con riferimento al periodo trascorso e all’intera commessa. Mentre rispetto a ciascun WP, il costo del lavoro sarà un costo indiretto. Dunque se si volesse calcolare la quota del costo del lavoro di competenza di ciascun WP occorrerebbe ripartire il costo del periodo del lavoro relativa all’intera commessa tra tutti i WP, sulla base di un’appropriata grandezza, detta Base di Allocazione. Per es., la durata di un WP, la loro complessità, ecc. Naturalmente in tal caso il valore ottenuto è meno affidabile rispetto a prima, in quanto esso viene a dipendere dall’appropriatezza della grandezza scelta come base di allocazione. Lo stesso ragionamento fatto per il costo del lavoro, si può ripetere per ciascuna di quelle voci di costo che potenzialmente potrebbero essere addebitate alla singola commessa o agli specifici WP (materiale, noli, sub appalti, energia, ecc.). Per ciascuna di esse occorre predisporre, all’inizio del periodo, appropriate modalità di rilevazione in grado di addossare alla specifica commessa o allo specifico WP il consumo della risorsa cui il costo si riferisce. Per es. i buoni di prelievo dal magazzino sui quali segnare lo specifico WP cui i materiali prelevati saranno destinati, ecc. Per quanto riguarda i macchinari e le attrezzature, occorre distinguere i due seguenti casi: 1) Essi sono stati acquistati specificatamente per una data commessa e la loro durata contabile (il periodo di ammortamento) è inferiore alla durata della commessa. In questo caso i costi relativi alle attrezzature o ai macchinari costituiscono costi diretti di commessa. Il valore del costo sostenuto, in un certo periodo, sarà pari al valore della quota di ammortamento corrispondente a tale periodo. 2) Essi vengono utilizzati congiuntamente per diverse commesse. In tal caso i macchinari e le attrezzature, sono utilizzati congiuntamente per diverse commesse e quindi non costituiscono un costo diretto di commessa. Una volta determinato il valore del costo, in un certo periodo, come valore della quota di ammortamento corrispondente a tale periodo, occorrerà ripartire tale costo tra le diverse commesse che hanno impiegato le attrezzature, utilizzando come

- 17. base di allocazione una appropriata grandezza. Per es.: le ore di utilizzo di ciascun macchinario, in ciascun cantiere. In mancanza di tale dato, senz’altro il più affidabile, occorrerà utilizzare altre basi di riparto, meno affidabili, come per esempio la complessità delle lavorazioni effettuate o il valore delle commesse. Tra i costi sostenuti congiuntamente da più commesse, troviamo anche lo stipendio del Direttore Tecnico e dei collaboratori, nonché tutti gli altri costi sostenuti, nel periodo in esame, per il funzionamento della Direzione Tecnica: i consumi, le spese di trasferta, le quote di ammortamento periodiche dei personal computer e delle altre attrezzature d’ufficio. Tutti i costi sopra citati corrispondono ad attività effettuate dalla Direzione Tecnica per lo svolgimento dei “servizi Tecnici” indispensabili per la gestione delle commesse: attività di progettazione, coordinamento tecnico, consulenze, relazioni per la Direzione dei Lavori, ecc. Di tali attività hanno beneficiato, pur se in misura diverse, tutte le commesse in lavorazione nel periodo considerato. Dunque i costi sostenuti per tali attività costituiscono dei costi comuni o congiunti rispetto alle commesse in lavorazione nello stesso periodo. Per tutti tali costi è possibile determinare dei parametri, tecnici o economici, in base ai quali ripartire i costi, periodicamente sostenuti, tra le diverse commesse. Rispetto a una specifica commessa, tali costi sono denominati Costi di Servizio o Costi indiretti di produzione, in quanto costi originati da attività svolte a beneficio delle commesse in lavorazione. I parametri in base ai quali ripartire tra le diverse somme i costi indiretti di produzione vengono detti basi di allocazione dei costi. Lo stesso discorso fatto a proposito della Direzione Tecnica può farsi per tutte le unità organizzative dell’organizzazione aziendale che svolgono attività di supporto diretto alle commesse. Ad es. i servizi tecnici (manutenzione macchine di cantiere, ecc.) oppure gli approvvigionamenti. Anche in tali casi, dato un periodo trascorso, i diversi costi sostenuti da dette unità organizzative che erogano servizi di supporto alla produzione devono essere ripartiti, attraverso l’utilizzo di una appropriata base di riparto, tra le commesse che sono state in lavorazione nello steso periodo. Utilizzando il linguaggio della contabilità analitica per Centri di Costo, possiamo dire che le unità organizzative sinora considerate (Direzione Tecnica, Servizi Tecnici, Approvvigionamento) 17

- 18. costituiscono dei centri di Costo di Supporto alla produzione. Laddove per Centro di costo si intende un elemento contabile utilizzato per l’accumulazione e la successiva ripartizione tra le commesse, dei costi sostenuti in un determinato periodo in riferimento a un insieme di attività omogenee in quanto a fattori di produzione utilizzati, attività svolte e relativi output. Esistono ulteriori costi comuni a più commesse che non è possibile associare in modo diretto alle commesse, come per esempio: 18 – I costi della Direzione Generale – I costi di ragioneria – I costi amministrativi Tali costi vengono usualmente denominati Spese Amministrative e Generali. Per i quali costi la ripartizione tra le commesse in base a specifiche basi di allocazione porterebbe a valori poco affidabili. Quindi nasce il problema di come trovare una base di allocazione per ripartire tra le commesse i costi sostenuti, in un dato periodo, dalla Direzione Generale? Oppure dall’Amministrazione? Per tale motivo, detti costi sono considerati come Costi di Periodo e solo raramente vengono ribaltati sulle specifiche commesse.

- 19. 19 Cosa serve per stimare i costi di progetto? Una buona stima di progetto non può prescindere da una buona definizione dell’ambito di progetto. E’ quindi necessario aver eseguito nella maniera migliore possibile i processi legati all’area del Project Scope Management. Questo significa che gli INPUT fondamentali per stimare i costi di progetto sono • Baseline dell’ambito: E’ una componente del Piano di Project Management, essa descrive l’ambito del progetto, cioè un documento approvato di tutto ciò che dovrò realizzare per quel progetto: deliverable, processi produttivi necessari per la realizzazione del lavoro da svolgere, vincoli, assunti, ecc. Sono tutte informazioni appartenenti alla descrizione dell’ambito del progetto. Uno dei più comuni vincoli considerati in molti progetti è costituito da un budget limitato. Struttura di scomposizione del lavoro (WBS): questa è presente nella descrizione dell’ambito ma è rappresentata graficamente su una struttura ad albero progettuale con in evidenza tutto

- 20. ciò che è l’ambito del progetto compreso i suoi deliverable. Essa rappresenta l’individuazione e scomposizione del lavoro necessario al raggiungimento degli obiettivi del progetto in elementi più piccoli e facili da gestire. I livello ultimo di scomposizione della WBS è definito WP. Dizionario della WBS: Descrizione dettagliata dei componenti della WBS, compresi i WP. • Piano di Gestione dei Costi: proveniente dall’Output della Pianificazione della gestione dei 20 costi che contiene le regole da seguire per gestire i costi di un progetto; Altre importanti informazioni per eseguire una corretta stima e che appartengono all’Input sono: • Piano di gestione delle risorse umane: Regola che contiene le caratteristiche e le tariffe del personale coinvolto nel progetto; • Schedulazione del progetto (o Piano di gestione dei Tempi): contiene le indicazioni sul tipo e la quantità di risorse (personale, materiali, ecc.) e il periodo di tempo in cui queste risorse sono impegnate per completare il lavoro del progetto (attività schedulate). • Registro dei rischi: in quanto la stima dei costi deve prendere in considerazione le informazioni relative alle risposte ai rischi. Si deve ricordare che i Rischi (sia minacce che opportunità) hanno in genere un impatto sia sulla schedulazione delle attività sia sui costi del progetto. Infatti se il progetto dovesse incorrere in un rischio negativo, quasi certamente il costo tenderà ad aumentare e la schedulazione di progetto subirà ritardi. • Fattori ambientali ed aziendali: gli elementi di contesto utili per influenzare le attività del processo di stima dei costi possono essere: o La conoscenza delle condizioni di mercato (market Condition) quali prodotti, servizi e risultati sono disponibili sul mercato, chi li propone e a quali termini e condizioni; o La disponibilità di database commerciali o listini: le informazioni sul tasso di costo delle risorse vengono spesso ricavate da database commerciali che rilevano gli skill e i costi delle risorse umane e forniscono i costi standard per i materiali e le attrezzature. • Gli Asset dei processi organizzativi: il patrimonio tangibile dell’organizzazione operante utile per le attività del processo di stima dei costi. Può consistere di: o Politiche aziendali per la stima dei costi o Modelli documentali per la stima dei costi (alcune organizzazioni hanno elaborato schemi di documenti a disposizione del gruppo di progetto);

- 21. o Dati storici: le informazioni riguardanti il prodotto/servizio del progetto ottenute da 21 varie fonti interne all’organizzazione, possono influenzare il costo del progetto; o Lesson learned: che possono includere indicazioni sul processo di stima ottenute da progetti precedenti. Come detto in precedenza il Cost Estimating (Stima dei Costi) consente di arrivare a definire il budget globale di spesa di un progetto. Questo deve essere consolidato nell’ambito del budget aziendale complessivo destinato ai progetti, articolato per progetti. Il budget aziendale complessivo, destinato ai progetti, può coincidere con quello aziendale totale, nel caso delle società di Engineering e di aziende operanti per commesse. Il budget di un progetto viene definito come strumento/programma di gestione, espresso in termini monetari e riferito a un progetto da compiersi, riguardante tutte le risorse necessarie coinvolte, dispiegato nel tempo attraverso una baseline e articolato in Cost Account (suddiviso in un conto economico, uno patrimoniale e uno finanziario, nel controllo di gestione). Il budget di un progetto viene strutturato secondo la PBBS come figura di seguito. Nel caso di una commessa, l’ammontare a disposizione (che può essere il valore del contratto o una base d’asta) deve essere decurtato del margine di guadagno atteso (utile); il rimanente viene chiamato budget di base e può comprendere costi target e costi stimati: i primi sono quelli negoziati (ad es. x-milioni di euro riconosciuti per chilometro di autostrada), gli altri invece non lo sono e quindi devono essere previsti con il relativo rischio (ad es., il costo dell’avviamento di un impianto, prima della consegna della chiavi in mano al committente). Project Budget Breakdown Structure (PBBS)

- 22. Il budget di base viene quindi suddiviso in una parte preponderante, denominata baseline, e in una quota accantonata quale margine di sicurezza (management Reserve) destinata alla fase di controllo per la copertura del lavoro imprevisto all’interno dello scope: quest’ultima riveste particolare importanza per progetti che si configurano come commesse e in cui vi sono delle penali per la ritardata consegna; considerata l’inevitabile aleatorietà di alcune variabili, un certo margine economico a copertura di eventuali penali a fronte di possibili ritardi va quindi previsto. La baseline, invece, è la vera somma a disposizione per lo svolgimento delle attività connesse al progetto. Si chiama così, pur essendo un ammontare di denaro, in quanto l’evoluzione di questa spesa nel tempo può essere rappresentata attraverso una linea, generalmente ad “S”, a significare che nelle prime fasi vi è una ridotta spesa, successivamente un forte incremento, mentre nelle fasi finali la spesa torna a essere ridotta. Tale somma è prevalentemente costituita dai cosiddetti Cost Account (CA), cioè da “contabilizzatori di costo” in relazione ai WP che devono essere svolti da determinare risorse. 22

- 23. In altri termini i CA si trovano all’intersezione tra WBS e matrice di responsabilità (rispettivamente “che cosa” e “chi fa”): le attività specifiche della WBS vengono aggregate in WP, questi attribuiti a dei responsabili organizzativi, a cui vengono assegnati dei CA per la copertura finanziaria funzionale all’impiego delle risorse necessarie. La WBS è quindi il riferimento anche per la pianificazione dei costi. I CA rappresentano dei veri e propri pacchetti di costo con una numerazione simile a quella usata per la WBS 23 Origine del Cost Account Il P.M. delega la responsabilità tecnico-gestionale di parti della WBS (cioè attività da svolgere) a responsabili di WP, cui viene anche assegnata una responsabilità economica-gestionale, diventando responsabili anche di CA. Il P.M. potrebbe riservarsi una quota della baseline per la sua gestione complessiva diretta del progetto: in tal caso vi è pertanto una quota di undistributed budget. Nel budgeting il termine normalmente utilizzato è Cost Account, ma il P.M. utilizza sovente al suo posto il termine Control Account per indicare che le contabilizzazioni di costo sono utilizzate per il controllo delle performance del progetto. Il Control Account originale nel PMBOK ha dietro il concetto anglosassone di “control”, inteso a volte come governo (ad es. controllo di gestione) e non come mero confronto/consuntivo, significato più frequente in italiano.

- 24. 24 STRUMENTI E TECNICHE Gli strumenti per una buona stima dei costi sono principalmente metodi che si rifanno a stime per analogia con progetti simili precedenti, a modelli parametrici più meno complessi o a metodi strettamente legati a una stima eseguita sulla WBS da parte dei responsabili dei WP. Tra i vari strumenti e tecniche quindi troviamo: • Parere degli esperti: il parere degli esperti, supportato dalle informazioni e conoscenze maturate in precedenti progetti simili, può fornire un notevole supporto nella stima dei costi (ad es. indicando quali metodologie utilizzare per la stima, ovvero come possono essere combinate diverse metodologie di stima) • Stima per analogia: tale metodologia è usata quando si hanno poche informazioni di dettaglio sul progetto. E‘ sicuramente poco dispendiosa ma poco accurata. E’ indicata quando un progetto precedente si assomiglia molto al nuovo. La stima totale del costo viene elaborata tenendo conto degli aggiustamenti dovuti ai cambiamenti intercorsi nel periodo tra il vecchio e il nuovo progetto (inflazione, stato del mercato, situazione interna diversa, ecc.). Tale stima si basa sul parere degli esperti ed è meno onerosa di alte tecniche, ma anche meno accurata. L’evoluzione della stima per analogia porta alla stima cosiddetta TOP-DOWN. Dando per scontato che del precedente progetto analogo siano stati memorizzati la WBS e i consuntivi su ogni suo elemento, sarà relativamente semplice scomporre il costo previsto totale del

- 25. nuovo progetto applicandone l’incidenza del costo su ciascun nodo secondo il dato storico pregresso: assegnando quindi il costo totale di massima alla radice della WBS, si ottengono le scomposizioni dei costi delle sotto parti del progetto (da cui il nome top-down, ovvero dall’alto verso il basso) applicando le relative incidenze percentuali. • Stime parametriche: la stima parametrica si basa sulla valutazione economica dei costi di progetti basati su parametri prontamente quantificabili. I modelli su cui il metodo si basa possono essere semplici 8ad es. la costruzione di una casa residenziale valutabile €1.600 al mq; oppure lo sviluppo del software pari ad € 3,5 per riga di codice) o più complessi. Un esempio di stima parametrica può essere dato dalla moltiplicazione della quantità pianificata di lavoro da eseguire per il costo storico unitario. • Stima Bottom-Up: Prevede la stima dettagliata dei costi di singoli WP o di singole attività schedulate partendo dal livello di dettaglio più basso. Si basa sulla WBS del progetto e consiste nella stima economica da part dei responsabili di ogni WP (ovvero gli elementi finali di WBS non ulteriormente scomposti). Tramite aggregazioni dal basso verso l’alto seguendo la gerarchia definita dalla WBS, si giunge alla stima di tutti gli elementi della WBS e quindi dell’itero progetto. I costi di un elemento della WBS sono valutati sia dai costi provenienti dagli elementi figli sia dai costi associabili in totale al nodo stesso. Questo tipo di stima viene detto anche Engineering Estimating, ovvero stima ingegnerizzata. La stima bottom-up è la stima più dettagliata e quindi la più corretta, ma anche la più lunga e impegnativa. Il metodo è accurato esclusivamente se è stato realizzato uno Scope Statement accurato, ovvero quando la WBS è stata correttamente definita. 25

- 26. 26 Di seguito si mostra il confronto tra le tre stime precedentemente analizzate: Nel singolo progetto le tre stime possono essere adottate in contemporanea su diversi elementi dello stesso, in funzione delle loro caratteristiche e delle esperienze pregresse. E’ bene inoltre considerare che sia la stima per analogia che la stima parametrica hanno bisogno entrambi di dati storici e modelli affidabili, quantificabili e scalabili (ovvero applicabili a progetti o parti di progetto di dimensioni diverse). E’ da notare che questo concetto viene citato nel PMBOK come strumento e tecnica del processo “Determinare il Budget”. E’ importante conoscere bene i tipi di stima, comprenderne il loro livello di precisione e la loro usabilità nei momenti nevralgici del progetto. Ad es. è significativo usare una stima per analogia

- 27. all’atto dell’avvio del progetto o comunque in una sua fase anticipata, mentre una stima botton-up è possibile esclusivamente in una fase avanzata di pianificazione. 27 • Stima a tre valori: è una tecnica già vista per la gestione dei tempi. Per stimare quello che è il costo di un’attività non si fa riferimento ad una sola valutazione, che in genere è quella più probabile, cioè il costo dell’attività dedotto come se le cose dovessero andare bene. Nella stima a tre valori è insito invece anche una sorta di rischio valutando altri due estremi: la stima ottimistica, cioè il costo come se tutte le cose dovessero andare nel miglior modo possibile e quindi un costo minore, ed il costo pessimistico qualora tutte le cose vanno male e quindi un costo maggiore. Queste tre stime vengono ad essere in qualche modo correlate tra loro mediante le formule viste per tirar fuori il Costo Atteso per la specifica attività. Le modalità di applicazione di tale tecnica è identica a quella vista per la gestione dei tempi. Tuttavia ricordiamo: o Stima del Costo Ottimistica (Co) o Stima del costo più probabile (Cm, dove ml sta per Most Likely) o Stima del costo pessimistica (Cp) Una volta assegnati tali valori si può calcolare il Costo Atteso EC dell’attività, con una delle due formule seguenti da scegliersi a seconda della distribuzione probabilistica: o Distribuzione BETA (tipica del PERT), in cui si stabilisce che la stima Cm sia 4 volte più probabile delle stime Co e Cp: EC = (Co + 4Cml + Cp)/6 o Distribuzione TRIANGOLARE, in cui le tre stime sono equipollenti: EC = (Co + Cml + Cp)/3 Maggiore è la differenza fra le stime ottimistiche e pessimistica dei costi, maggiore è il livello di indeterminatezza della stima a tre punti. Per tale valutazione si usano due valori: o La deviazione standard anche detta SIGMA, che è un indicatore dell’affollamento dei valori della durata attorno al valore EAD, ed è data dalla formula

- 28. 28 Deviazione standard = SIGMA = (Cp – Co)/6 o La Varianza, detta anche SIGMA 2 , data dalla formula Varianza = SIGMA2 = ((Cp – Co)/6)2 • Analisi della riserva: per ciascuna attività dobbiamo definire quelle che sono le riserve per contingency, dette anche accantonamenti. In tal modo viene generato un potenziale sovradimensionamento della stima dei costi per l’attività schedulata. Le riserve per contingency sono costi accantonati per gestire eventi identificati ma non certi (Known-Unknown), come quelli scaturiti dall’analisi dei rischi. Tali riserve, una volta approvate, vengono inserite nella Baseline dei costi. Per il loro utilizzo il P.M. non deve ottenere ulteriore approvazione. Un’altra riserva è di solito accantonata per gestire invece gli imprevisti, che non possono essere identificati in anticipo. Tale riserva prende il nome di Management Reserve e viene speso calcolata in base a una percentuale del budget basata su dati storici. Tale riserva fa parte del budget di progetto ma non della baseline e può essere usata dal P.M. soltanto a fronte di un’approvazione da parte del management e a fronte dell’effettiva dimostrazione che quando accaduto possa essere effettivamente considerato un imprevisto. • Costo della qualità: andare a valutare quelli che si chiamano costi della conformità e costi della non conformità, tutti quei costi che posso associare al progetto per il fatto di aver avuto il deliverable che non è conforme al livello di qualità che abbiamo definito ovvero questi costi che comunque devo sostenere per verificare che effettivamente il prodotto è conforme. I costi della conformità sono tutti quei costi che devo sostenere al fine di produrre un deliverable che sia conforme al livello di qualità definito. I costi della non conformità sono questi costi che devo sostenere a causa della non conformità di progetto: ad es. gli scarti dei materiali, le rilavorazioni, i costi di scarsa qualità generati dall’esterno. Altri strumenti e tecniche sono:

- 29. 29 OUTPUT del processo “Stimare i Costi” troviamo: • Stime dei costi delle attività: che è la determinazione dei costi previsti delle risorse necessarie per completare le attività schedulate e può essere presentata in forma sintetica o dettagliata. Viene preparata una stima dei costi relativi a tutte le risorse prese in considerazione per la stima dei costi delle attività (ad es. mano d’opera, materiali, infrastrutture, riserve per contingency). Le stie dei costi vengono fornite con u livello di accuratezza ovvero viene fornito un intervallo di valori tra i quali sarà compresa la stima (range). Quindi, come citato nel PMBOK, può essere utile documentare le basi su cui è stata fatta la stima dei costi di progetto (Basis of Estimates). Tali informazioni possono riguardare: o Documentazione della base di stima, ovvero il modo di valorizzare la stima; o Documentazione di tutti gli assunti e dei vincoli su cui si è basata la stima; o Indicazione dell’intervallo delle stime (ad es. il costo di un attività pari a € 10.000 (- 10%/+15%) per indicare che il costo previsto dell’elemento in questione può oscillare tra € 9.000 e € 11.500); o Indicazione de livello di affidabilità della stima. Quindi le stime dei costi di progetto possono beneficiare di affinamenti nel corso del progetto (pe es. un progetto in fase iniziale può essere caratterizzato da una stima approssimativa con un range di precisione che va dal -25% al +75% (ROM Estimate – stima di ordine grezzo) ma, con l’avanzare del progetto e una raccolta di maggiori informazioni, le stime potrebbero

- 30. divenire più precise restringendo l’intervallo tra -5% e +10%. In alcune aree applicative esistono linee guida che indicano quando effettuare questi affinamenti e il livello di accuratezza previsto. L’AACE ha identificato una progressione della stima dei costi nei progetti di costruzione, cha passa attraverso 5 passi: ordine di grandezza, concettuale, preliminare, definitivo e controllo. • Aggiornamenti dei documenti di progetto: a seguito del processo Stimare i Costi possono essere necessari aggiornamenti ai documenti di progetto, in particolare al registro dei rischi. 30 – DETERMNARE IL BUDGET Consiste nell’aggregazione dei costi stimati delle singole attività schedulate o WP al fine di stabilire una baseline totale dei costi che servirà a misurare l’andamento del progetto.

- 31. Una baseline dei costi potrebbe essere rappresentato ad es. da un computo metrico di progetto, all’interno del quale inseriamo tutti i costi delle attività determinate singolarmente per ottenere il costo complessivo presunto/preventivo del progetto e da cui, una volta approvata, il P.M. deve cercare di non allontanarsi. E quindi tale processo ha come obiettivo l’ufficializzazione di una pianificazione di riferimento dei Costi (Cost Baseline). Per generare il Cost Baseline, il processo di “Determinare il budget” ha bisogno dei risultati prodotti da altri processi di pianificazione quali: 31 INPUT: • Piano di gestione dei costi: sono le regole che dovremmo applicare per gestire i costi di progetto. Dove sono i Control Account, ecc. • Baseline dell’ambito: (Scope Baseline), ovvero la descrizione dell’ambito del progetto (Project Scope Statement), la WBS, il WBS Dictionary o Descrizione dell’ambito del progetto: il P. Charter o il contratto possono contenere limitazioni periodiche formali all’utilizzo dei fondi del progetto. Questi vincoli economici sono indicati anche nella descrizione dell’ambito del progetto e possono dipendere da autorizzazioni annuali di finanziamento da parte dell’organizzazione, dell’acquirente o di altre entità quali le agenzie governative. o Struttura di scomposizione della WBS: struttura di scomposizione del lavoro del progetto WBS, descrive la relazione tra tutti i componenti del progetto e i deliverable di progetto; o Dizionario della WBS: e i relativi capitoli dettagliati contengono l’identificazione dei deliverable e una descrizione dettagliata del lavoro in ogni componente della WBS necessario per la produzione di ogni deliverable • Stima di costo delle attività: (Activity Cost Estimates): le stime di costo di ogni singola attività vengono aggregate per ottenere una stima dei costi per ciascun W.P. a partire dalle singole attività schedulate in esso contenute. • Schedulazione del progetto: (Project Schedule) contenente informazioni sui tempi previsti per le attività. Include la data di inizio e di fine pianificate per le attività schedulate, le milestone di schedulazione, i W.P., i Planning Package e i punti di controllo del progetto.

- 32. Queste informazioni vengono utilizzate per l’aggregazione dei costi nei periodi in cui si prevede che questi saranno sostenuti. La schedulazione mi serve perché il passaggio focale del processo è proprio quello di aggregare tenendo in mente che poi i costi del progetto verranno assorbiti in maniera temporalmente differente dipendente da quella che è la schedulazione del progetto. Determinare il budget non è solo quello di dare un’informazione unica che è quello di sapere quanto mi costa il progetto (magari alla fine), ma perché con l’utilizzo della schedulazione di progetto mi permette di capire qual è l’assorbimento dei costi di progetto nel tempo. Da un punto di vista gestionale non mi serve sapere quanto mi costa ad es. una penna, il cui valore mi poteva essere determinato dal solo processo visto in precedenza, ma mi serve capire se per costruire la penna ho rispettato tutti i tempi, i rischi, le risorse e quindi l’ambito. Informazioni nel tempo mi permettono di capire come sta andando il progetto e mi permettono di intervenire avendo di fronte ancora un certo lasso temporale per cercare di sistemare la situazione. Il budget di progetto dunque non è la quantità di denaro messa a disposizione per eseguire il lavoro, bensì è la conseguenza di un’approfondita pianificazione dell’Ambito, dei tempi, delle Risorse, dei Rischi e degli Approvvigionamenti del progetto. 32 Il P.M. non subisce il budget ma partecipa attivamente alla sua definizione. • Calendario delle risorse: (resource Calendars), output del processo “Acquire Project team” dell’area di conoscenza Project Human Resources Management e del processo Conduct Procurements dell’area di conoscenza Project Procurement Management. Esso documenta i giorni lavorativi e i giorni non lavorativi che determinano le date in cui una risorsa specifica, sia essa una persona o del materiale, è attiva o a riposo. E soprattutto il sapere la disponibilità delle risorse per quella data attività. • Registro dei rischi: (Risk Register) realizzato e gestito durante i processi di Project Risk Management, dovrebbe essere revisionato per valutare come aggregare i costi per la risposta ai rischi. • Accordi: (Agreements): sono contratti stipulati con i fornitori (o controparte esterne) riguardanti i prodotti/servizi acquistati e i relativi costi. Dal punto di vista dei costi mi interessa

- 33. sapere cosa c’è scritto negli accordi al fine di capire quali scadenze di pagamento ci sono e/o penalità, requisiti, ecc. • Asset dei processi organizzativi: il patrimonio tangibile dell’organizzazione operante utile per 33 le attività del processo può consistere di: o Politiche, linee guida e procedure per definire i budget; o Strumenti e metodi di reporting dei budget. STRUMENTI E TECNICHE • Aggregazione dei costi: aggregare, cioè fare la somma. Prendere tutte quelle che sono le informazioni elementari definite nel processo precedente gli aggrego arrivando a livelli superiori e fino ad arrivare all’estremo. Questo mi permette alla fine di risalire al costo complessivo del progetto. Cioè qual è il budget che dovrà essere allocato sul progetto. Questo valore prende il nome di Budget Completion. • Analisi della riserva: nel momento in cui si va a determinare il budget , quindi sto andando dalle informazioni di dettaglio sulle singola attività fino all’intero progetto, rientra una stessa tecnica vista nel processo precedente, analisi della riserva, ma che mentre prima era finalizzata all’identificare le riserve per contingency sulle singole attività, qui è finalizzata ad identificare le riserve di gestione, quelle che vengono associate all’intero progetto per andare a gestire eventi realmente incogniti sconosciute, per le quali il P.M. deve ottenere un’approvazione all’utilizzo; mentre si ricorda che la riserva per contingency facevano riferimento a eventi noti ma incogniti. Le riserve di gestione non rientrano nella baseline dei costi del progetto, ma sono incluse nel budget del progetto. Non vengono distribuite come budget e non rientrano quindi nei calcoli dell’Earned Value. Per capire meglio la riserva per contingency relativamente ai costi, in generale è possibile allocare una riserva di budget detta appunto Contingency Reserve che contabilizza l’esposizione ai rischi individuati durante la fase di Risk Assessment. La contingency Reserve assieme alla stima di costo dei WP compone i “Cost Account” (o Control Account) di progetto. A cascata è possibile stimare delle Activity Contingency Reserve per le attività e che vanno a comporre il costo del WP assieme al costo stimato per l’esecuzione delle stesse. Infatti, un

- 34. WP è un insieme di attività elementari avente interazioni ben identificate con altri WP e caratterizzato in modo univoco da input, output e attività interne. Il valore economico della Contingency Reserve per una determinata attività o un WP può essere calcolato come il costo sorgente nel caso l’evento connesso al rischio dovesse verificarsi moltiplicato per la probabilità che il rischio si verifichi. Nel caso in cui l’evento rischioso sia difficilmente allocabile all’interno di una singola attività o di un WP, è comunque opportuno calcolare la relativa contingency Reserve allocandola al budget complessivo del progetto. Nel caso della pianificazione temporale una Reserve può essere considerata come lavoro aggiuntivo che determina una durata maggiore dell’attività o una percentuale di durata dell’attività oggetto del rischio e stimata anche attraverso metodologie quantitative come il metodo Montecarlo. 34 (nel grafico: Management Reserve = Riserva di gestione) Il budget di base viene quindi suddiviso in una parte preponderante, denominata baseline, e in una quota accantonata quale margine di sicurezza (management Reserve) destinata alla fase di controllo per la copertura del lavoro imprevisto all’interno dello scope: quest’ultima riveste particolare importanza per progetti che si configurano come commesse e in cui vi sono delle penali per la

- 35. ritardata consegna; considerata l’inevitabile aleatorietà di alcune variabili, un certo margine economico a copertura di eventuali penali a fronte di possibili ritardi va quindi previsto. La baseline, invece, è la vera somma a disposizione per lo svolgimento delle attività connesse al progetto. Si chiama così, pur essendo un ammontare di denaro, in quanto l’evoluzione di questa spesa nel tempo può essere rappresentata attraverso una linea, conforma generalmente ad “S”, a significare che nelle prime fasi vi è una ridotta spesa, successivamente un forte incremento, mentre nelle fasi finali la spesa torna a essere ridotta. Tale somma è prevalentemente costituita dai cosiddetti Cost Account (CA), cioè da “contabilizzatori di costo” in relazione ai WP che devono essere svolti da determinare risorse. In altri termini i CA si trovano all’intersezione tra WBS e matrice di responsabilità (rispettivamente “che cosa” e “chi fa”): le attività specifiche della WBS vengono aggregate in WP, questi attribuiti a dei responsabili organizzativi, a cui vengono assegnati dei CA per la copertura finanziaria funzionale all’impiego delle risorse necessarie. La WBS è quindi il riferimento anche per la pianificazione dei costi. I CA rappresentano dei veri e propri pacchetti di costo con una numerazione simile a quella usata per la WBS. 35 • Parere degli esperti:

- 36. 36 • Relazioni storiche: • Riconciliazione dei limiti di finanziamento: si intende nell’andare a riconciliare ovvero a verificare quelle che sono le richieste di risorse da parte del progetto che vengono in qualche modo verificate da quelli che sono i finanziamenti che vengono erogati sul progetto. Si deve andare a verificare la disponibilità di risorse nel momento in cui queste vengono richieste dal progetto. Si può verificare che i fondi potrebbero non essere disponibili quando necessari, comportando cambiamenti ad altre componenti del progetto (ad es. potremmo aver bisogno di una certa somma in una certa data per l’acquisto di un’attrezzatura necessaria ad eseguire l’attività, ma tale somma sarà disponibile solo in una data successiva: bisognerà spostare in avanti tale attività. Oppure occorrerà riconciliare la baseline dei costi ed il budget dei costi con i vincoli di costo imposti, riportati nella “descrizione dell’ambito del progetto” (ad es., le stime di costo calcolate potrebbero discostarsi da quanto il management si aspetta: il P.M. deve essere in grado di giustificare le variazioni e di proporre modifiche finalizzate a riconciliare i costi). Da tener presente che il P.M. dovrà effettuare la schedulazione del progetto per uniformarsi ai pagamenti scansionati nel tempo e provenienti ad es. dalle banca come finanziamento.

- 37. 37 OUTPUT del processo • Baseline dei Costi (cost Baseline): La baseline dei costi è un budget approvato, suddiviso per fasi temporali ed utilizzato come base di confronto per la misurazione, il monitoraggio e il controllo dell’andamento complessivo dei costi del progetto. Viene sviluppata sommando i costi stimati per periodo ed è generalmente rappresentata da una curva ad “S”. La baseline dei costi vien anche indicata con PMB – Performance Measurements Baseline. Vediamo come si arriva alla costruzione della curva ad “S”. In generale, qualsiasi progetto tende ad articolarsi in tre fasi essenziali: – Fase iniziale. Durante la quale vengono svolte le attività di impostazione generale del progetto; – Fase centrale: che vede la realizzazione fisica dell’oggetto della fornitura; – Fase conclusiva: nel corso della quale vengono espletate gli ultimi compiti “di rifinitura” fino alla consegna finale del prodotto finito. Le attività operative contenute in ciascuna fase, oltre che per i contenuti, ovviamente diversi tra loro, si differenziano, tra fase e fase, anche sotto il profilo numerico, nel senso che, in generale, nel corso del periodo iniziale le attività sono poco numerose, mentre la loro quantità aumenta considerevolmente nella fase centrale per tornare nuovamente a ridursi nella fase conclusiva. Di seguito viene mostrata la collocazione temporale assunta, in generale, dalle attività di un progetto tipo: il diagramma di Gant evidenzia l’Affollamento di task operativi che si determina durante la fase centrale e la redazione degli stessi nelle due fasi iniziali e conclusiva. Se si è già provveduto a effettuare l’analisi dei costi associati a ciascun WP, è possibile tracciare l’istogramma che, come conseguenza del posizionamento temporale delle attività che li hanno generati, assume la forma riportata in figura.

- 38. Invece di rappresentare l’ammontare dei costi stimati con un istogramma (che riporta, per ogni unità temporale, il totale dei costi che si prevede di dover sostenere in ciascun periodo), si preferisce ricorrere all’uso di una curva che rappresenta il prevedibile andamento dei costi cumulati nel tempo. Se i costi si succedessero l’uno all’altro con vali costanti in ciascuna unità temporale, il loro ammontare progressivo sarebbe rappresentato da una funzione lineare, più o meno inclinata rispetto all’asse delle ascisse. Poiché i costi non si distribuiscono in modo uniforme lungo l’arco temporale durante il quale si sviluppa l’intero progetto, la funzione che ne rappresenta l’ammontare progressivo perde le caratteristiche di linearità per diventare una curva che, proprio in funzione della tipica disposizione temporale dei valori che l’hanno generata, tende ad assumere la forma di una “S2 più o meno allungata. 38

- 39. In corrispondenza della fase iniziale, infatti, i costi che si presentano in ciascuna unità temporale generalmente contenuti, determinano un moderato incremento nel valore delle ordinate, e tale incremento tende a mantenersi tale durane tutto il periodo. Terminata la fase iniziale, la curva tende a impennarsi bruscamente non appena si dà inizio alle attività realizzative: la pendenza resta sostenuta lungo tutta la fase centrale, per poi riacquistare un andamento moderatamente crescente in corrispondenza dell’inizio della fase conclusiva, per tutta la durata della quale la curva mantiene una pendenza poco accentuata. Il valore assunto dall’ordinata in corrispondenza della data finale prevista rappresenta il costo stimato totale del progetto ovvero BAC – Budget at Completion, mentre la curva appena descritta viene comunemente denominata baseline dei Costi, rappresentando il prevedibile andamento dei costi stimati posizionati temporalmente secondo la prevista schedulazione dei lavori. Occorre notare che per costruire la baseline dei costi è necessario il reticolo di schedulazione dove sono riportate le durate delle singole attività (con un inizio ed una fine). Tuttavia come abbiamo visto quando abbiamo parlato del reticolo di schedulazione, il processo “in avanti” e “indietro” determina l’inizio, rispettivamente “al più presto” e al “più tardi” di ciascuna attività componente. 39

- 40. Di conseguenza ogni progetto, in realtà, è caratterizzato da due curve ad “S” dei costi: la prima corrispondente a un posizionamento “al più presto” l’altra a una collocazione “al più tardi” delle attività operative. Tra le due curve si apre una finestra “di periodo” la cui ampiezza è determinata dalla media dei valori free float delle singole attività non critiche che sono comprese in ciascuna unità temporale. Se l’andamento effettivo dei lavori si manterrà all’interno della finestra temporale compresa tra le due curve, il programma esecutivo verrà rispettato. Al contrario, se il reale iter realizzativo tende ad avvicinarsi troppo alla curva “al più tardi”, è molto probabile che si verifichino degli scostamenti rispetto al preventivo iniziale. 40 Questa procedura viene chiamata “effetto Windows” Il Cash-Flow di Commessa Le risorse normalmente impiegate durante la fase realizzativa di un qualsiasi progetto appartengono come sappiamo a tre categorie: materiali, attrezzature e risorse umane. A queste, quasi sempre presenti, se ne aggiunge molto spesso una quarta, rappresentata dal “denaro” occorrente a finanziare l’impresa. Il denaro, dunque, va considerato alla stregue di una qualsiasi altra risorsa della quale, in fase di stesura del preventivo operativo iniziale, occorre prevedere tempi e modalità di approvvigionamento.

- 41. D’altra parte il reperimento dei fondi di finanziamento genera, a sua volta, dei costi derivanti dagli oneri finanziari che occorre sostenere per poterne disporre al momento opportuno. Tra le numerose voci di costo che concorrono a delineare a curva a “S” del singolo progetto va perciò considerata anche la voce di spesa generata dal costo del denaro. Non è detto, d’altra parte, che risulti sempre indispensabile ricorrere a un finanziamento “esterno”, normalmente assicurato dagli istituti di credito. Le commesse di vendita prevedono, generalmente, la possibilità di fatturare determinate quote percentuali dell’ammontare complessivo concordato, durante l’intero arco temporale occorrente per la realizzazione della fornitura: in dipendenza dello stato di avanzamento dei lavori, l’azienda fornitrice può, infatti emettere delle fatture attive e quindi approvvigionarsi del denaro occorrente a sostenere i costi che man mano si presentano in corso d’opera. Se volessimo rappresentare graficamente il fenomeno otterremmo una “spezzata della fatturazione”; in corrispondenza degli istanti t1, t2 e t3 vengono emesse tre fatture previste, a termini contrattuali, a fronte della certificazione da parte del committente del raggiungimento di determinati stadi di avanzamento dei lavori. In funzione delle specifiche condizioni di pagamento preventivamente concordate, le tre fatture verranno poi effettivamente liquidate dal committente (e saranno realmente incassate dal fornitore), rispettivamente negli istanti T1, T2 e T3. Si possono dunque tracciare due spezzate: quella che rappresenta la fatturazione attiva (linea continua della figura) e quella relativa agli incassi effettivi (linea tratteggiata): tra l‘una e l’altra si 41

- 42. evidenzia comunque uno shift temporale la cui maggiore o minore consistenza dipende dal potere contrattuale esercitato dal committente in sede di definizione delle condizioni iniziali. Il ritardo temporale tra il momento nel quale insorge il credito nei confronti del cliente (emissione della fattura attiva) e quello nel quale il denaro risulta effettivamente disponibile per il contraente della commessa (cassa) rappresenta, per quest’ultimo, comunque un fattore negativo, tanto più grave quanto più consistente si rileva tale ritardo. D’altra parte lo stesso fenomeno si ripete, inalterato, nei rapporti che il contraente intrattiene con i propri fornitori, con i quali egli stesso avrà stipulato dei contratti e, al loro volta, prevedono condizioni di pagamento che ritardano, rispetto all’insorgenza del debito nei loro confronti, il momento dell’effettivo pagamento degli stessi. In altre parole, anche la curva ad “S” dei costi prevede una seconda curva, sostanzialmente parallela alla prima, ma traslata rispetto a questa di un intervallo temporale rappresentato dalle dilazioni dei pagamenti concordate. Per riassumere, si può affermare che tra il momento dell’insorgenza del credito nei confronti del cliente (emissione della fattura attiva) e quello dell’incasso dell’ammontare fatturato passa sempre un certo periodo di tempo, e altrettanto avviene tra l’istante in cui si determina un debito verso il fornitore (fattura passiva) e quello in corrispondenza del quale viene effettuato il pagamento dell’importo dovuto. 42

- 43. Se, su uno stesso grafico, si riportano le due funzioni: spezzata degli incassi e curva ad “S” degli esborsi, risulta evidente come la mutua disposizione delle due funzioni evidenzi, in generale, l’insorgere di una serie di intervalli temporali durante i quali si verifica un’eccedenza di cassa, e contemporaneamente, n certo numero di periodi in corrispondenza dei quali si presenta, al contrario, la necessità di ricercare adeguate fonti di finanziamento. In riferimento alla figura di sopra, si suppone che per una determinata commessa, in corrispondenza dell’istante t1 si verifichi l’incasso della prima fattura attiva (emessa in un momento precedente e non riportato sul grafico). A partire dallo stesso istante ipotizziamo che inizino a essere poste in pagamento le fatture passive emesse dai diversi fornitor e pervenute, anch’esse, in periodi precedenti. Durante tutto l’intervallo t1-t2 comunque, l’importo incassato è sufficiente a garantire la copertura dei pagamenti, mentre a partire dall’istante t2 e per tutto il periodo che si conclude in t3, la disponibilità di cassa non è sufficiente a saldare le fatture passive e a sostenere tutti gli altri costi che, nel frattempo, continuano a presentarsi. Nell’intervallo di tempo t1-t2 l’eccedenza di cassa, che, pur assottigliandosi nel periodo, resta comunque positiva, genera proventi finanziari derivanti dagli interessi attivi conseguenti agli investimenti operati con il surplus di cassa, mentre nel periodo t1-t3 alla commessa verranno imputati gli oneri finanziari derivanti dagli interessi passivi addebitati dall’ente che provvede al finanziamento. In fase di stesura del preventivo iniziale di ogni commessa di vendita, quindi, è indispensabile procedere anche alla valutazione del suo prevedibile flusso di cassa (o cash-flow) al fine di poter 43

- 44. effettuare una stima corretta della consistenza degli oneri e dei proventi finanziari attribuibili alla stessa. 44 Una rappresentazione tipica dei progetti della curva ad “S” è anche la seguente: Da cui si evince l’aspetto cumulativo dei costi di progetto nel tempo. Generalmente una funzione analitica che rappresenta la suddetta curva è del tipo: con: 0x1 e 0y1. In definitiva la Baseline dei Costi (Cost Baseline) è la distribuzione nel tempo del valore cumulato dei costi previsti del progetto e viene usata per misura e controllare l’andamento dei costi di progetto.

- 45. La curva della Cost Baseline integra tempi e costi previsti del progetto e si ottiene grazie alla schedulazione delle attività di progetto (Project Schedule) e alla distribuzione nel tempo dei costi a esse associate. L’uso di applicativi software di Project Management è fondamentale in quanto la curva deve essere dinamica, ovvero deve modificarsi automaticamente allo spostarsi del Project Schedule ovvero al modificarsi della posizione temporale delle attività schedulate. La Cost Baseline fa parte integrante del Project Management Plan e viene usata come riferimento nel controllo dei costi durante l’evoluzione del progetto. (In una precedente versione del PMBOK la Cost Baseline prendeva i nome di Cost Performance Baseline). Dalla Cost Baseline possono essere tratti spunti importanti, in quanto è la base per la definizione delle prestazioni del progetto basate sulla tecnica dell’Earned Value. A volte i progetti, in particolare quelli di grandi dimensioni, vengono gestiti con Cost Baseline multiple: una per i costi, una per le risorse e una per i materiali di consumo. Questo conduce a una più efficace misurazione delle performance dei diversi aspetti del progetto. Abbiamo visto prima che il valore finale della Cost Baseline prende il nome di BAC, mentre il valore del costo a una certa data o tempo è detto PV – Planned Value (Valore Pianificato): valore che secondo la schedulazione per la realizzazione dell’ambito il mio progetto dovrebbe cumulare dall’istante iniziale fino al momento di riferimento. Chiaramente i controlli a vari istanti è bene che vengano fatti alla fine di ogni mese o trimestre. Chiaramente più i controlli saranno affinati (ogni settimana o due settimana) e più la mia baseline dovrà essere costruita in maniera più puntuale. 45 Riprendiamo ora il concetto della Riconciliazione dei limiti di finanziamento visto prima: Spesso i finanziamenti per il progetto sono fissati già nel P. Charter o nel contratto. E’ importante quindi verificare se questi sono sufficienti a supportare finanziariamente il progetto durante l’intero ciclo di vita. I requisiti di finanziamento (Project Funding Requirements), totali o periodici (ad es. annuali o trimestrali), possono essere dedotti dalla baseline dei costi e possono essere stabiliti per eccesso, di solito, applicando un margine, in previsione di anticipi sui tempi o aggravo dei costi.

- 46. Nella figura si evidenzia la curva ad “S” che rappresenta la Baseline dei costi di progetto e nella fattispecie con la linea a quadratini si evidenzia la curva cumulata del finanziamento del progetto in termini di costi. Cioè il grafico rappresenta la baseline dei costi e la curva, spezzata, di come il progetto viene finanziato. Tra il periodo T5 e T7 il progetto ha bisogno di essere supportato finanziariamente. Infatti la baseline dei costi in tale periodo risulta superiore alla curva cumulata del finanziamento (Funding). La curva “differenza” fra le suddette curve rappresenta il cash-flow atteso (Expected Cash-flow). Dalla sua lettura (curva a triangoli) si evince l’ammontare del fabbisogno aggiuntivo di finanziamento periodico del progetto (zona di curva che passa in negativo) o, in alternativa mostra la necessità di una rivisitazione della baseline dei costi. La Cost Baseline esprime dunque l’aspetto finanziario del progetto e risulta particolarmente utile quando, analizzata insieme alla previsione temporizzata dei finanziamenti, aiuta a individuare i periodi di fabbisogno finanziario del progetto e studiare le possibili azioni correttive per ridurre l’impatto negativo di questi. Questa operazione va sotto il nome di Riconciliazione dei limiti di finanziamento (Funding Limit Reconciliation) ed è fondamentale prima di approvare la Cost Baseline. 46 Focalizziamo i concetto delle componenti del Budget già visto in precedenza:

- 47. 47 Innanzitutto occorre distinguere il Budget di progetto dalla Cost Baseline. Presupponendo che si stia eseguendo una stima Botton-up, possiamo affermare che la Cost Baseline, il cui valore complessivo BAC contiene: – I costi previsti per eseguire il progetto, che si desumono dall’aggregazione dei costi delle risorse (umane e non) impegnate sulle attività e di tutti i costi indiretti (ad es. i costi generali di gestione aziendale) che afferiscono a ciascuna attività, a ciascun WP, ai Cost Accounts e al progetto nella sua interezza; – I costi previsti per rispondere ai rischi, ovvero combattere i rischi negativi (minacce) e facilitare l’accantonamento dei rischi positivi (opportunità) su cui si è deciso di intervenire; – La riserva di contingency di progetto da usare per gestire danni prodotti da rischi residui (ad es. i rischi mitigati ma non annullati, oppure i rischi accettati) e per finanziare il piano di contingency predisposto nel caso i rischi accadano; Il Budget di progetto contiene: – La Cost Baseline; – La riserva di gestione accantonata per gestire eventuali eventi dannosi imprevisti che accadranno durante il progetto Quindi il Budget di progetto è la somma complessiva di denaro messa a disposizione del progetto, sia per eseguire quanto previsto in ambito, sia per gestire i rischi e gli eventuali imprevisti.

- 48. La Cost Baseline, il cui valore finale è detto BAC (Budget at Completion), è invece utilizzata per verificare la performance di progetto e per valutare le stime a finire, secondo il metodo dell’Earned Value. Nella Cost Baseline è compresa la Contingency Reserve ma non la Management Reserve: ciò significa che la valutazione della performance del progetto è indipendente da eventuali imprevisti. 48 Ultimo Output di tale processo è l’Aggiornamento dei documenti di progetto: ESERCIZIO: Abbiamo il seguente progetto strutturato in questa maniera: ATTIVITA’ INIZIO DURATA RISORSA Segreteria 1 6 Addetto segr. (1) + 1 PC A 1 2 2 ing. + 2 pc B 2 2 1 ing. + 1 pc C 2 2 1 ing. + 1 pc D 3 2 2 ing. + 2 pc E 5 1 1 ing. + 1 pc F 5 2 1 ing. + 1 pc Il calendario delle risorse è il seguente: RISORSA COSTO (€/g) Add. Segreteria 50 €/g

- 49. 49 Ingegnere 100 €/g PC 50 €/g 1) Quanto costa il nostro progetto? 2) Disegnare la curva di Budget del progetto. Per risolvere il primo punto disegniamo una tabella (o grafico) del carico delle risorse: 1 2 3 4 5 6 Add. Seg. € 100 € 100 € 100 € 100 € 100 € 100 A € 300 € 300 B € 150 € 150 C € 150 € 150 D € 300 € 300 E € 150 F € 150 € 150 Σ € 400 € 700 € 700 € 400 € 400 € 250 Costo cumul. € 400 € 1.100 € 1.800 € 2.200 € 2.600 € 2.850 Da cui € 2.850,00 è il costo complessivo del progetto. (BAC) Ora disegniamo la Baseline dei costi (curva ad “S”):